Del 1

Hovedtrekk

1 Hovedtrekk i skatte- og avgiftspolitikken

1.1 Regjeringens mål for skatte- og avgiftspolitikken

Skatter og avgifter gjør det mulig å finansiere universelle offentlige tjenester og gode velferdsordninger, som er avgjørende for at Norge skal være et trygt og godt land å bo i. Regjeringen ønsker i tillegg at skatte- og avgiftspolitikken skal bidra til rettferdig fordeling, vekst og verdiskaping. Disse verdibaserte målene er retningsgivende for regjeringens arbeid, og de blir særlig viktige i usikre tider. Skattesystemet er, som et supplement til universelle offentlige tjenester og gode velferdsordninger, et redskap i regjeringens arbeid for å redusere forskjellene mellom folk, både sosialt og geografisk.

Regjeringen vil at skatte- og avgiftspolitikken skal gi gode rammebetingelser for arbeid, verdiskaping i hele landet og for investeringer i klimavennlig teknologi og industri. Næringslivet skal ha stabile og konkurransedyktige skattemessige rammevilkår. Kampen mot skatteunndragelser skal skjerpes. Et bredt og solid skatte- og avgiftsgrunnlag er nødvendig for å trygge fremtidige skatteinntekter og gir mulighet for å holde relativt lave satser slik at de samfunnsøkonomiske kostnadene ved beskatning begrenses.

I Norge har vi et høyt nivå av offentlig finansierte velferdsgoder. Det krever at skatte- og avgiftssystemet skaffer store inntekter. I 2022-budsjettet ble skatter og avgifter økt med om lag 8,7 mrd. 2022-kroner. Samtidig startet et arbeid med å styrke skattesystemets direkte bidrag til omfordeling ved å vri skattebyrden over på høye inntekter og store formuer. Brede skattegrunnlag er nødvendig for at skattesystemet skal ha den tilsiktede fordelingsvirkningen.

Regjeringen har som mål at skatte- og avgiftsreglene skal være lette å etterleve for skattyterne og lette å håndheve for skattemyndighetene. Ved å utnytte mulighetene digitalisering gir, kan de administrative kostnadene for skattyterne og det offentlige holdes nede. Regjeringen vil gjennomgå regelverket grundig med mål om ytterligere forenklinger for næringslivet.

1.2 Hovedtrekk i skatte- og avgiftsopplegget for 2023

Skatte- og avgiftsopplegget for 2023 må tilpasses dagens krevende økonomiske situasjon. Krigen i Ukraina er mest alvorlig for menneskene som er direkte berørt, men påvirker også oss i Norge ved at den blant annet bidrar til kraftig prisstigning på en rekke nødvendige varer som energi og mat. I denne situasjonen er det viktig å bruke fellesskapets midler på en ansvarlig måte, slik at ikke rentene på blant annet boliglån, som utgjør en viktig del av utgiftene for vanlige folk, skal øke raskere og mer enn nødvendig. Samtidig er det viktig at de som har dårligst økonomi til å tåle levekostnadsøkningene, prioriteres i en tid hvor oljepengebruken må begrenses.

De økonomiske realitetene beskrevet i Meld. St. 1 (2022–2023) Nasjonalbudsjettet 2023 innebærer at handlingsrommet på utgiftssiden er begrenset i 2023-budsjettet, og mest sannsynlig også i årene fremover. Skatte- og avgiftsopplegget for 2023 gir et vesentlig bidrag til netto inndekning i 2023-budsjettet, samtidig som det skal legge til rette for stabile og gode skatte- og avgiftsgrunnlag i årene som ligger foran oss.

Allerede med justeringene i skatte- og avgiftsopplegget for 2022 markerte regjeringen i Prop. 1 LS Tillegg 1 (2021–2022) et tydelig skifte i skatte- og avgiftspolitikken. Den kanskje tydeligste endringen er at skattebyrden skal reduseres for dem med inntekter under 750 000 kroner og økes for dem med de høyeste inntektene og største formuene. I 2023-budsjettet foreslår regjeringen netto skatte- og avgiftsskjerpelser på 44,8 mrd. kroner, fullt innfaset. Av dette er 31,2 mrd. kroner fra næringer med ekstraordinært høye overskudd. Som gruppe skjermes husholdningene ved at skatt og avgift på løpende inntekt og forbruk reduseres med om lag 2,5 mrd. kroner. Bokførte økte skatte- og avgiftsinntekter utgjør 46,1 mrd. kroner i 2023. Det omfatter også virkningen av økt grunnrenteskattesats på vannkraft fra 2022.

Regjeringen tar de utfordringene vanlige folk opplever i hverdagen, med raskt økende priser på en rekke nødvendighetsvarer, på alvor. Vi foreslår flere tiltak både på budsjettets inntekts- og utgiftsside som vil bedre levekårene for vanlige folk. På personskatteområdet prioriterer vi netto skattelettelser til grupper med inntekt under 750 000 kroner. Et hovedgrep er at personfradraget foreslås økt med 14 850 kroner fra 2022, rundt 25 pst. økning, noe som gir brede lettelser i inntektsskatten fra lave inntektsnivåer. I tillegg foreslår regjeringen å redusere trygdeavgiften på lønn/trygd og næringsinntekter, som bidrar til å trekke marginalskatten på arbeid ned og slik stimulere til arbeid. Andre elementer i regjeringens levekostnadspakke for å støtte husholdningene omfatter redusert veibruksavgift slik at samlede drivstoffavgifter reduseres, og redusert grunnavgift på mineralolje, som senker prisene på drivstoff i anleggsvirksomhet og landbruk. Samtidig videreføres strømstønadsordningen til husholdninger i 2023. Enslige forsørgere som har for lave inntekter til å dra nytte av fradrag i skattegrunnlaget, får et inntektsløft på om lag 11 500 kroner (helårsvirkning) med forslaget om å flytte særfradraget for denne gruppen over til barnetrygden. Også på statsbudsjettets utgiftsside er det en rekke forslag som gjelder folks hverdagsøkonomi, deriblant videreføringen av strømstønadsordningen for husholdninger, redusert makspris i barnehage og reduserte ferjetakster, se nærmere omtale i Gul bok 2023.

Som et situasjonstilpasset tiltak foreslår regjeringen ekstra arbeidsgiveravgift i hele landet for lønn over 750 000 kroner i 2023. Tiltaket bidrar til å øke handlingsrommet i budsjettet med om lag 6,4 mrd. kroner bokført og muliggjør en sterkere omfordeling. Situasjonen med høy temperatur i arbeidsmarkedet og overskudd av ledige stillinger tilsier at det er et godt tidspunkt å innføre ekstra arbeidsgiveravgift.

Regjeringen foreslår å øke utbytteskatten med to prosentenheter. Aksjeinntekter er sterkt konsentrert blant de med høy inntekt og stor formue, og økt utbytteskatt bidrar dermed til en mer omfordelende inntektsskatt. Formuesskattesatsen i trinn 1 økes fra 0,95 til 1,0 pst. Verdsettelsen av aksjer og næringseiendom i formuesskatten økes til 80 pst., i tråd med Hurdalsplattformen. Samtidig foreslås det å skjerme direkte eide driftsmidler og redusere verdsettelsen av disse for formuesskatteformål til 70 pst.

Skatteopplegget bidrar til en sterkere geografisk omfordeling i tråd med Hurdalsplattformen. Det er særlig økt utbytteskatt, omleggingen av trygdeavgift og trinnskatt, samt satsøkningen og den økte verdsettelsen av aksjer og næringseiendom i formuesskatten som bidrar til geografisk utjevning. I tillegg kommer at omleggingen av støtten til enslige forsørgere er særlig gunstig for dem som bor i tiltakssonen i Troms og Finnmark.

Kraftprisene i deler av Sør-Norge har siden høsten 2021 vært svært høye, blant annet grunnet ekstraordinære forhold i det europeiske kraftmarkedet som følge av krigen i Ukraina, spesielt økte gasspriser, en sterkere tilknytning til det europeiske kraftmarkedet i sørlige deler av landet samt tilsigsutvikling og interne nettbegrensninger i Norge og Norden. De høye prisene resulterer i et uvanlig stort proveny fra grunnrenteskatten for vannkraft i 2022, og provenyet forventes også å være høyt i 2023. I den ekstraordinære situasjonen vi nå er inne i, mener imidlertid regjeringen at det er behov for å omfordele mer av de ekstraordinært høye inntektene fra kraftproduksjon. Regjeringen foreslår derfor å innføre et høyprisbidrag på vind- og vannkraft. Høyprisbidraget fastsettes til 23 pst. av kraftinntektene som overstiger 70 øre per kWh.

Regjeringen mener videre at energisituasjonen aktualiserer spørsmålet om hvor mye av grunnrenten i vannkraftproduksjon som bør tilfalle fellesskapet. Den høye grunnrenten oppstår som følge av eksklusiv tilgang til en knapp og svært verdifull naturressurs som tilhører fellesskapet. Mye av grunnrenten betales av norske forbrukere. Regjeringen mener det er rimelig at en betydelig andel av denne grunnrenten omfordeles tilbake til innbyggerne. Det foreslås derfor, etter en samlet vurdering, å øke den effektive skattesatsen i grunnrenteskatten for vannkraft fra 37 pst. til 45 pst. fra 2022.

I Hurdalsplattformen er regjeringen tydelig på at lokalsamfunn og fellesskapet bør få en rettferdig andel av verdiene som skapes ved utnyttelse av fellesskapets naturressurser. Prinsippet om at fellesskapet skal ha en andel av avkastningen ved utnyttelsen av fellesskapets naturressurser, har tjent Norge godt. Uten dette ville vi i dag ikke hatt Statens pensjonsfond. I likhet med petroleums- og vannkraftressursene er sjø- og vindkraftressurser skatteobjekt som ikke kan flyttes, og som bør utnyttes i en tid der mange skattegrunnlag blir mer mobile. Regjeringen foreslår nå at det innføres grunnrenteskatt på havbruk og vindkraft på land, med virkning fra og med inntektsåret 2023. En sentral del av forslaget er at lokalsamfunn som stiller naturressurser til disposisjon, skal sikres en andel av grunnrenten.

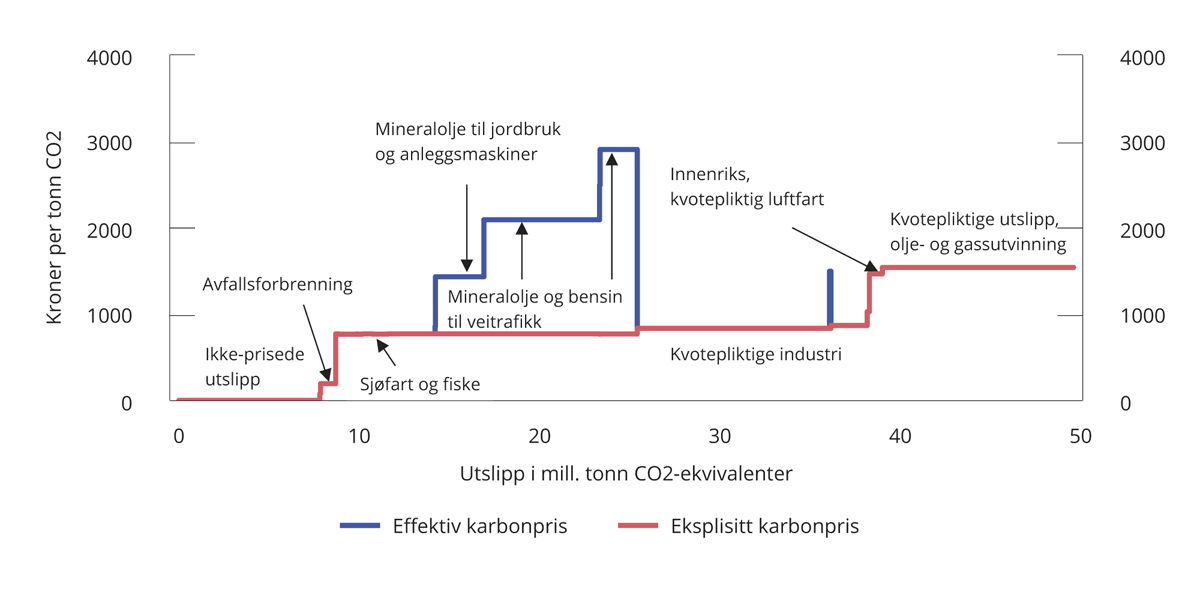

De midlertidige skattereglene for petroleumsvirksomhet ble innført i en situasjon med lave oljepriser og risiko for betydelig lavere aktivitet på norsk sokkel. Rammebetingelsene for petroleumsvirksomheten er vesentlig endret siden de midlertidige reglene ble vedtatt. Regjeringen mener de høyere prisene gjør at det kan være grunnlag for at også disse reglene kan strammes noe inn. Regjeringen foreslår å redusere friinntektssatsen i de midlertidige petroleumsskattereglene med om lag 30 pst. fra 2023. Regjeringen foreslår å øke avgiftene på utslipp av klimagasser med 21 pst. og følger med det opp planen om å trappe opp avgiftene til 2 000 2020-kroner i 2030. I tillegg foreslår regjeringen å innføre en ny avgift på SF6 og å differensiere avgiften på avfallsforbrenning, slik at anlegg som er omfattet av kvoteplikt, skal betale mindre og anlegg som ikke er omfattet av kvoteplikt, skal betale mer.

Regjeringen følger opp anmodningsvedtaket i Stortinget om å innføre merverdiavgift på kjøpsbeløp over 500 000 kroner ved omsetning av elbiler. Inntektene fra bilrelaterte særavgifter har falt med mer enn 40 mrd. 2023-kroner siden 2007, hvorav 30 mrd. kroner er tapte engangsavgiftsinntekter. For å bevare engangsavgiften som inntektskilde for staten foreslås det å innføres en ny vektkomponent som skal gjelde alle personbiler. Forslaget vil reversere noe av nedgangen i inntektene fra engangsavgiften. I tillegg foreslås enkelte andre innstramminger i engangsavgiften for hybrid- og fossilbiler for å forsterke insentivene i engangsavgiften til kjøp av elbil, slik at vi kan nå målet om at alle nye personbiler skal være nullutslippsbiler innen 2025.

Regjeringen foreslår videre å avvikle fritaket for merverdiavgift på elektroniske nyhetstjenester, å etablere en ordning for utsatt tidfesting av omtvistede krav, å avvikle den lave satsen for elavgift for datasentre og å halvere kvoten for tobakksvarer som kan innføres som reisegods.

Andre forslag til endringer i skatter og avgifter

Regjeringen foreslår også andre endringer i skatte- og avgiftssystemet, blant annet å:

Likebehandle elbiler med andre biler i firmabilbeskatningen.

Innføre full omregistreringsavgift for elbiler.

Øke fagforeningsfradraget til 7 700 kroner.

Utvide fradragsretten og den skattefrie dekningen av kost for pendlere på brakker.

Forenkle minstefradraget.

Videreføre enkelte satser og beløpsgrenser i inntektsskatten nominelt.

Utvide bunnfradrag for dødsbo i formuesskatten.

Videreføre bunnfradraget i formuesskatten nominelt.

Lovfeste praksis om tidfesting av tilskudd og erstatninger i jordbruket.

Endre reglene for eiendomsskatt under kraftlinjer.

Innføre generell merverdiavgiftsplikt på salg av fjernleverbare tjenester fra utlandet.

Redusere gebyrinntektene under Justervesenet.

Øke sektoravgiftene under Finanstilsynet.

Redusere gebyret for førerkort.

Videreføre fiskeflåtens fritak for kontrollavgift for båter under 15 meter.

Innføre pensjonssparing for selvstendig næringsdrivende fra første krone.

1.3 Provenyvirkninger av forslag til skatte- og avgiftsendringer

Tabell 1.1 gir en oversikt over provenyvirkningene av regjeringens forslag. Provenyvirkningene av skatte- og avgiftsopplegget beregnes i forhold til et referansesystem for 2023. Referansesystemet er basert på 2022-regler oppjustert med i hovedsak anslått pris-, lønns- eller formuesvekst. Fradrag og beløpsgrenser mv. i den generelle satsstrukturen i personbeskatningen er i referansesystemet i hovedsak justert til 2023-nivå med anslått lønnsvekst på 4,2 pst. Særskilte fradrag og andre grenser i personbeskatningen er hovedsakelig justert med anslått konsumprisvekst fra 2022 til 2023 på 2,8 pst. En skattyter som kun har ordinære fradrag og en vekst i både alminnelig inntekt og personinntekt på 4,2 pst., får da om lag samme gjennomsnittlige inntektsskatt i referansesystemet for 2023 som i 2022. I referansesystemet er alle mengdeavgifter justert med anslått vekst i konsumprisene fra 2022 til 2023. Referansesystemet gir dermed reelt sett uendret skatte- og avgiftsnivå fra 2022 til 2023.

Tabell 1.1 Anslåtte provenyvirkninger av regjeringens forslag til skatte- og avgiftsopplegg for 2023. Negative tall betyr lettelser. Anslagene er regnet i forhold til referansesystemet for 2023. Mill. kroner

2023 | ||

|---|---|---|

Påløpt | Bokført | |

Skatt på inntekt for personer | -1 222 | -1 193 |

Endre bunnfradrag (personfradrag, minstefradrag og pensjonsskattefradrag) | -5 770 | -4 615 |

Redusere trygdeavgiften på lønn/trygd og næringsinntekt | -1 965 | -1 570 |

Øke trinnskatten, inkl. justere innslagspunkt | 3 875 | 3 100 |

Øke oppjusteringsfaktoren for utbytte mv. fra 1,60 til 1,72 | 2 460 | 1 970 |

Øke verdsettelsen av elbiler i firmabilbeskatningen til samme nivå som tradisjonelle biler | 300 | 240 |

Øke fagforeningsfradraget til 7 700 kroner | -265 | -210 |

Øke kostdekning for brakker og pensjonat | -15 | -12 |

Legge om og forbedre støtten til enslige forsørgere1 | -47 | -261 |

Forenkle minstefradraget | 55 | 45 |

Nominell videreføring, samspillsvirkninger mv. | 150 | 120 |

Formuesskatt | 2 435 | 1 953 |

Øke verdsettelsen av aksjer og næringseiendom | 1 175 | 940 |

Øke formuesskattesatsen fra 0,95 til 1,0 pst. i trinn 1 | 1 020 | 820 |

Redusere verdsettelsen av driftsmidler | -25 | -20 |

Videreføre bunnfradraget nominelt, inkl. samspillsvirkninger | 280 | 225 |

Innføre bunnfradrag for dødsbo etter samme regler som for personlige skattytere | -15 | -12 |

Næringsbeskatning | 27 650 | 41 240 |

Innføre ekstra arbeidsgiveravgift på 5 pst. for lønn over 750 000 kroner2 | 7 700 | 6 440 |

Innføre grunnrenteskatt på havbruk3 | 2 150 | 0 |

Innføre grunnrenteskatt på landbasert vindkraft | 2 000 | 0 |

Høyprisbidrag fra vann- og vindkraft4 | 16 000 | 23 600 |

Grunnrenteskatt på vannkraft – øke effektiv sats til 45 pst. | 0 | 11 200 |

Grunnrenteskatt på vannkraft – utvidet kontraktsunntak | -1 200 | 0 |

Grunnrenteskatt på vannkraft – inkludere opprinnelsesgarantier | 1 000 | 0 |

Redusere friinntekten i de midlertidige skattereglene for petroleum5 | - | - |

Klima-, miljø- og bilavgifter | 1 754 | 1 604 |

Øke avgifter på ikke-kvotepliktige utslipp av klimagasser (21 pst.)6 | 2 395 | 2 185 |

Videreføre CO2-avgiftssatsene på naturgass og LPG til veksthusnæringen nominelt | -1 | -1 |

Øke og differensiere avgiften på avfallsforbrenning | 190 | 180 |

Innføre avgift på SF6 | 50 | 45 |

Øke omsetningskravet i veitrafikken (fra 15,5 til 17 pst.) | -140 | -125 |

Redusere veibruksavgiften på mineralolje og biodiesel | -1 620 | -1 490 |

Redusere veibruksavgiften på bensin | -260 | -240 |

Innføre omsetningskrav for biodrivstoff til ikke-veigående maskiner (7 pst.) | -160 | -140 |

Redusere grunnavgiften på mineralolje med 80 pst. og utvide avgiften til å omfatte biodiesel | -1 450 | -1 350 |

Veibruksavgiften på LPG og naturgass settes lik veibruksavgiften på mineralolje | 0 | 0 |

Innføre ny vektkomponent i engangsavgiften for personbiler | 2 360 | 2 160 |

Øke CO2-komponenten i engangsavgiften for personbiler | 65 | 60 |

Redusere vektfradraget i engangsavgiften for ladbare hybridbiler | 75 | 70 |

Avvikle redusert sats i omregistreringsavgiften for elbiler | 250 | 250 |

Merverdiavgift | 1 700 | 1 400 |

Innføre merverdiavgift for elbiler for kjøpspris over 500 000 kroner | 1 200 | 1 000 |

Innføre regel om utsatt tidfesting av merverdiavgift for omtvistede krav | -100 | -100 |

Avvikle fritak for merverdiavgift på elektroniske nyhetstjenester | 600 | 500 |

Andre avgifter og toll | 1 317 | 1 113 |

Øke produksjonsavgiften på havbruksnæringen | 200 | 150 |

Avgift på landbasert vindkraft (utsatt ikrafttredelse til 1. juli 2022, legge om til månedlige terminer, og øke satsen til 2 øre/kWh) | 167 | 153 |

Halvere kvoten for tobakksvarer som kan innføres som reisegods | 800 | 700 |

Avvikle redusert sats i elavgiften for datasentre | 150 | 110 |

Sektoravgifter og overprisede gebyrer | -48 | -48 |

Redusere overprisede gebyrer under Samferdselsdepartementet | -49,3 | -49,3 |

Redusere gebyrinntektene under Justervesenet | -9,0 | -9,0 |

Videreføre fritaket for kontrollavgift for fiskeflåten under 15 meter | -4,2 | -4,2 |

Øke sektoravgiftene under Finanstilsynet | 15,0 | 15,0 |

Andre forslag som påvirker skattegrunnlag | -15 | -12 |

Innføre pensjonssparing for selvstendig næringsdrivende fra første krone | -15 | -12 |

Forslag til skatte- og avgiftsendringer i 20237 | 33 572 | 46 058 |

1 Særfradraget for enslige forsørgere avvikles og erstattes med økt barnetrygd, se punkt 3.2.

2 Proveny er nettoført, dvs. at det er sjablongmessig nedjustert tilsvarende arbeidsgiveravgift ilagt offentlig sektor.

3 I beregningen er det lagt til grunn et bunnfradrag på 5 000 tonn. I høringsnotatet er det foreslått to alternativer, på hhv. 4 000 og 5 000 tonn.

4 Påløpt virkning er helårsvirkningen. Påløpt virkning i 2022 og deler av 2023 bokføres i 2023. Dette forklarer at bokført virkning er større enn helårsvirkningen.

5 Å redusere friinntekten til 12,4 pst. anslås å øke provenyet med 2 mrd. kroner påløpt og 1 mrd. kroner bokført i 2023. Over tid, summert over årene de midlertidige reglene vil gjelde, anslås provenyet å øke med 11 mrd. kroner, målt som nåverdi i 2023-kroner. Det økte provenyet vil overføres Statens pensjonsfond utland og dermed ikke øke handlingsrommet i 2023-budsjettet.

6 Inkluderer kompensasjon til offentlige aktører med kontrakter med private transportselskap (-85 mill. kroner).

7 Avviket mellom påløpt og bokført proveny skyldes blant annet forslag med påløpt provenyvirkning i 2022.

Kilde: Finansdepartementet.

Tabell 1.2 viser anslagene på bokførte skatte- og avgiftsinntekter for 2023 samt anslag for 2022 og regnskapstall for 2021, fordelt på kapittel og post.

Tabell 1.2 Bokførte skatte- og avgiftsinntekter fordelt på kapittel og post. Mill. kroner

Budsjettanslag 2022 | ||||||

|---|---|---|---|---|---|---|

Kapittel | Post | Betegnelse | Regnskap 2021 | Saldert budsjett | Anslag NB2023 | Forslag 2023 |

5501 | Skatter på formue og inntekt | |||||

70 | Trinnskatt mv. | 78 064 | 80 404 | 83 800 | 95 378 | |

72 | Fellesskatt mv. fra personlige skattytere | 114 880 | 128 468 | 141 400 | 137 120 | |

74 | Selskapsskatter mv. fra upersonlige skattytere utenom petroleum | 80 661 | 96 020 | 104 300 | 155 600 | |

75 | Formuesskatt | 2 939 | 5 697 | 7 800 | 9 700 | |

76 | Kildeskatt på utbytte | 5 222 | 5 300 | 6 800 | 5 500 | |

77 | Kildeskatt på rentebetalinger | 7 | 80 | 50 | 50 | |

78 | Kildeskatt på royaltybetalinger | 0 | 10 | 1 | 1 | |

79 | Kildeskatt på leiebetalinger for visse fysiske eiendeler | 14 | 400 | 110 | 110 | |

5502 | Finansskatt | |||||

70 | Skatt på lønn | 2 221 | 2 600 | 2 400 | 2 500 | |

71 | Skatt på overskudd | 2 313 | 3 120 | 2 400 | 2 500 | |

5506 | 70 | Avgift av arv og gaver | 48 | 0 | 40 | 0 |

5507 | Skatt og avgift på utvinning av petroleum | |||||

71 | Ordinær skatt på formue og inntekt | 51 983 | 47 500 | 201 300 | 251 300 | |

72 | Særskatt på oljeinntekter | 33 728 | 112 800 | 371 300 | 595 100 | |

74 | Arealavgift mv. | 940 | 1 300 | 1 300 | 1 200 | |

5508 | 70 | Avgift på utslipp av CO2 i petroleumsvirksomhet på kontinentalsokkelen | 5 197 | 6 710 | 6 300 | 7 300 |

5509 | 70 | Avgift på utslipp av NOX i petroleumsvirksomheten på kontinentalsokkelen | 1 | 1 | 1 | 1 |

5511 | Tollinntekter | |||||

70 | Toll | 3 964 | 3 400 | 4 000 | 4 000 | |

71 | Auksjonsinntekter fra tollkvoter | 370 | 275 | 290 | 285 | |

5521 | 70 | Merverdiavgift | 333 241 | 360 530 | 370 000 | 392 950 |

5526 | 70 | Avgift på alkohol | 17 954 | 15 520 | 16 300 | 15 000 |

5531 | 70 | Avgift på tobakksvarer | 9 043 | 7 310 | 7 500 | 7 450 |

5536 | Avgift på motorvogner mv. | |||||

71 | Engangsavgift på motorvogner mv. | 8 053 | 8 710 | 6 000 | 7 290 | |

72 | Trafikkforsikringsavgift | 9 513 | 10 410 | 10 410 | 11 000 | |

73 | Vektårsavgift | 329 | 310 | 275 | 300 | |

75 | Omregistreringsavgift | 1 471 | 1 525 | 1 375 | 1 575 | |

5538 | Veibruksavgift på drivstoff | |||||

70 | Veibruksavgift på bensin | 4 495 | 4 200 | 4 500 | 4 360 | |

71 | Veibruksavgift på autodiesel | 10 241 | 9 470 | 10 200 | 8 910 | |

72 | Veibruksavgift på naturgass og LPG | 5 | 14 | 4 | 4 | |

5540 | 70 | Avgift på kraftproduksjon | 0 | 0 | 0 | 23 600 |

5541 | 70 | Forbruksavgift på elektrisk kraft | 11 323 | 9 816 | 9 800 | 9 910 |

5542 | Avgift på mineralolje mv. | |||||

70 | Grunnavgift på mineralolje og biodiesel mv. | 1 781 | 1 750 | 1 800 | 500 | |

71 | Avgift på smøreolje mv. | 116 | 125 | 110 | 110 | |

5543 | Miljøavgift på mineralske produkter mv. | |||||

70 | CO2-avgift på mineralske produkter | 9 339 | 11 017 | 12 800 | 14 934 | |

71 | Svovelavgift | 6 | 8 | 3 | 3 | |

5546 | 70 | Avgift på forbrenning av avfall | 0 | 140 | 180 | 360 |

5547 | Avgift på helse- og miljøskadelige kjemikalier | |||||

70 | Trikloreten (TRI) | 0 | 0 | 0 | 0 | |

71 | Tetrakloreten (PER) | 1 | 1 | 1 | 1 | |

5548 | 70 | Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) | 345 | 430 | 380 | 450 |

71 | Avgift på SF6 | 0 | 0 | 0 | 45 | |

5549 | 70 | Avgift på utslipp av NOX | 50 | 65 | 50 | 50 |

5550 | 70 | Miljøavgift plantevernmidler | 56 | 65 | 65 | 65 |

5551 | Avgift på mineralvirksomhet | |||||

70 | Avgift knyttet til andre undersjøiske naturforekomster enn petroleum | 1 | 1 | 1 | 1 | |

71 | Årsavgift knyttet til mineraler | 7 | 5 | 11 | 10 | |

5552 | 70 | Avgift på produksjon av fisk | 0 | 880 | 880 | 700 |

5553 | 70 | Avgift på viltlevende marine ressurser | 23 | 100 | 100 | 100 |

5554 | 70 | Avgift på landbasert vindkraft | 0 | 0 | 0 | 471 |

5555 | 70 | Sjokolade og sukkervareavgift mv. | 75 | 0 | 0 | 0 |

5556 | 70 | Avgift på alkoholfrie drikkevarer mv. | 915 | 0 | 7 | 0 |

5557 | 70 | Avgift på sukker | 220 | 200 | 200 | 200 |

5559 | Avgift på drikkevareemballasje | |||||

70 | Grunnavgift på engangsemballasje | 2 655 | 2 200 | 2 500 | 2 300 | |

71 | Miljøavgift på kartong | 57 | 60 | 60 | 60 | |

72 | Miljøavgift på plast | 40 | 30 | 40 | 40 | |

73 | Miljøavgift på metall | 8 | 5 | 10 | 10 | |

74 | Miljøavgift på glass | 6 | 100 | 5 | 5 | |

5561 | 70 | Flypassasjeravgift | 12 | 1 600 | 720 | 1 850 |

5565 | 70 | Dokumentavgift | 13 084 | 14 300 | 12 300 | 12 400 |

Sektoravgifter1 | 3 798 | 4 092 | 4 002 | 4 247 | ||

5583 | 70 | Særskilte avgifter mv. | 272 | 277 | 275 | 394 |

5584 | 70 | Utgåtte avgifter | 8 | 0 | 10 | 0 |

5700 | Folketrygdens inntekter | |||||

71 | Trygdeavgift | 163 801 | 163 833 | 168 000 | 176 310 | |

72 | Arbeidsgiveravgift | 206 434 | 214 157 | 225 500 | 244 916 | |

Totalt | 1 191 329 | 1 337 341 | 1 799 965 | 2 210 527 | ||

1 Dette er en samlepost for sektoravgifter under de ulike departementene, som berører flere kapitler og poster. Se tabell 10.2.

Kilde: Finansdepartementet.

Tabell 1.3 viser bokførte virkninger som følge av nye forslag til regelendringer i 2023, fordelt på kapittel og post.

Tabell 1.3 Anslåtte bokførte provenyvirkninger av skatte- og avgiftsopplegget for 2023 fordelt på kapittel og post. Regnet i forhold til referansesystemet for 2023. Mill. kroner

Kap. | Post | Betegnelse | Endring |

|---|---|---|---|

5501 | Skatter på formue og inntekt1 | ||

70 | Trinnskatt mv. | 3 285 | |

72 | Fellesskatt mv. fra personlige skattytere | -2 030 | |

74 | Selskapsskatter mv. fra upersonlige skattytere utenom petroleum | 11 200 | |

75 | Formuesskatt | 1 953 | |

76 | Kildeskatt på utbytte | 0 | |

77 | Kildeskatt på rentebetalinger | 0 | |

78 | Kildeskatt på royaltybetalinger | 0 | |

79 | Kildeskatt på leiebetalinger for visse fysiske eiendeler | 0 | |

5502 | Finansskatt | ||

70 | Skatt på lønn | 0 | |

71 | Skatt på overskudd | 0 | |

5506 | 70 | Avgift av arv og gaver | - |

5507 | Skatt og avgift på utvinning av petroleum2 | ||

71 | Ordinær skatt på formue og inntekt | 0 | |

72 | Særskatt på oljeinntekter | 0 | |

74 | Arealavgift mv | 0 | |

5508 | 70 | Avgift på utslipp av CO2 i petroleumsvirksomheten på kontinentalsokkelen3 | 0 |

5509 | 70 | Avgift på utslipp av NOX i petroleumsvirksomhet på kontinentalsokkelen | 0 |

5511 | Tollinntekter | ||

70 | Toll | 0 | |

71 | Auksjonsinntekter fra tollkvoter | 0 | |

5521 | 70 | Merverdiavgift | 1 650 |

5526 | 70 | Avgift på alkohol | 0 |

5531 | 70 | Avgift på tobakksvarer mv. | 450 |

5536 | Avgift på motorvogner mv. | ||

71 | Engangsavgift | 2 290 | |

72 | Trafikkforsikringsavgift | 0 | |

73 | Vektårsavgift | 0 | |

75 | Omregistreringsavgift | 250 | |

5538 | Veibruksavgift på drivstoff | ||

70 | Veibruksavgift på bensin | -240 | |

71 | Veibruksavgift på autodiesel | -1 490 | |

72 | Veibruksavgift på naturgass og LPG | 0 | |

5540 | 70 | Avgift på kraftproduksjon | 23 600 |

5541 | 70 | Avgift på elektrisk kraft | 110 |

5542 | Avgift på mineralolje mv. | ||

70 | Grunnavgift på mineralolje og biodiesel mv. | -1 350 | |

71 | Avgift på smøreolje mv. | 0 | |

5543 | Miljøavgift på mineralske produkter mv. | ||

70 | CO2-avgift | 1 934 | |

71 | Svovelavgift | 0 | |

5546 | 70 | Avgift på forbrenning av avfall | 180 |

5547 | Avgift på helse- og miljøskadelige kjemikalier | ||

70 | Trikloreten (TRI) | 0 | |

71 | Tetrakloreten (PER) | 0 | |

5548 | 70 | Avgift på hydrofluorkarboner (HFK) og perfluorkarboner (PFK) | 70 |

71 | Avgift på SF6 | 45 | |

5549 | 70 | Avgift på utslipp av NOX | 0 |

5550 | 70 | Miljøavgift plantevernmiddel | 0 |

5551 | Avgift knyttet til mineralvirksomhet | ||

70 | Avgift knyttet til andre undersjøiske naturforekomster enn petroleum | 0 | |

71 | Årsavgift knyttet til mineraler | 0 | |

5552 | 70 | Avgift på produksjon av fisk | 150 |

5553 | 70 | Avgift på viltlevende marine ressurser | 0 |

5554 | 70 | Avgift på landbasert vindkraft | 153 |

5557 | 70 | Avgift på sukker mv. | 0 |

5559 | Avgift på drikkevareemballasje | ||

70 | Grunnavgift på engangsemballasje | 0 | |

71 | Miljøavgift på kartong | 0 | |

72 | Miljøavgift på plast | 0 | |

73 | Miljøavgift på metall | 0 | |

74 | Miljøavgift på glass | 0 | |

5561 | 70 | Flypassasjeravgift | 0 |

5565 | 70 | Dokumentavgift | 0 |

Sektoravgifter og overprisede gebyrer2 | -48 | ||

5583 | 70 | Avgift på frekvenser mv. | 0 |

5700 | Folketrygdens inntekter | ||

71 | Trygdeavgift | -1 390 | |

72 | Arbeidsgiveravgift | 9 016 |

1 Virkninger gjelder for staten og kommunesektoren. Det vises til punkt 3.8 for omtale av de kommunale skatteørene.

2 Å redusere friinntekten til 12,4 pst. anslås å øke provenyet med 2 mrd. kroner påløpt og 1 mrd. kroner bokført i 2023. Over tid, summert over årene de midlertidige reglene vil gjelde, anslås provenyet å øke med 11 mrd. kroner, målt som nåverdi i 2023-kroner. Det økte provenyet vil overføres Statens pensjonsfond utland og dermed ikke øke handlingsrommet i 2023-budsjettet.

3 Hvilke sektoravgifter og overprisede gebyrer som endres, fremgår av tabell 1.1 og kapittel 10.

Kilde: Finansdepartementet.

1.4 Sosial og geografisk profil av skatteopplegget

1.4.1 Sosiale fordelingsvirkninger

Inntektsulikheten og formuesulikheten i Norge har økt. Regjeringen mener at de med høy inntekt og stor formue kan bidra mer til fellesskapet. Regjeringen vil redusere inntektsskatten for dem med inntekter under 750 000 kroner og øke skatten for andre.

For å måle hvordan forslagene slår ut for ulike grupper, sammenlignes forslagene med 2022-regler fremført til 2023 (referansesystemet). Beregningene inkluderer skatteendringene som det er mulig å regne på i skattemodellen LOTTE-Skatt, herunder endringer i satser og grenser i inntektsbeskatningen av personer og endringene i formuesskatten. Avgifter er ikke med, heller ikke arbeidsgiveravgift. Økt arbeidsgiveravgift på lønn over 750 000 kroner, som betales av arbeidsgiver, kan sies å gi en høyere skatt på lønn over dette nivået. Nedenfor tallfestes fordelingsvirkningene på kort sikt av regjeringens skatteforslag for 2023 sammenlignet med referansesystemet. Beregningene gir et godt bilde av endringene i hovedreglene i personbeskatningen.

Den isolerte lettelsen i inntektsskatten er på om lag 1,5 mrd. kroner, mens formuesskatten skjerpes med om lag 2,3 mrd. kroner i de endringene som inngår. Samlet er disse skatteendringene anslått å gi en netto skjerpelse på om lag 0,8 mrd. kroner påløpt.

De viktigste personskatteforslagene som ikke inngår i tabellene, er omlegging av særfradraget for enslige forsørgere (som gir økt inntekt for lavinntektsgrupper) og avvikling av elbilfordelen i firmabilbeskatningen (som gir økt skatt for personer med i gjennomsnitt høy inntekt).

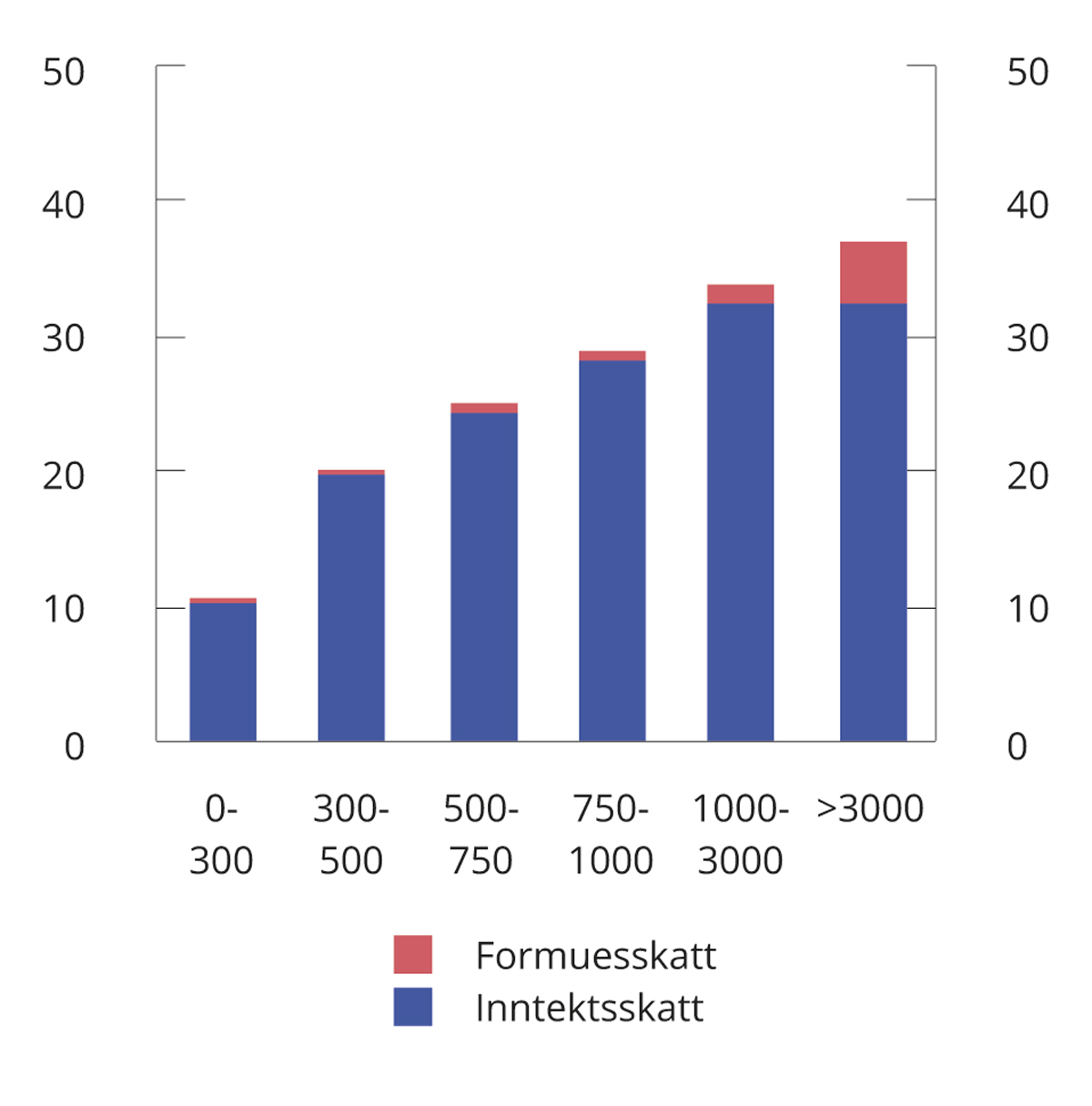

I 2023 anslås det at de med inntekter under 750 000 kroner får en samlet lettelse i inntektsskatten på nær 4,5 mrd. kroner, mens de med høyere inntekt får en samlet skjerpelse på om lag 3 mrd. kroner i inntektsskatten.

Tabell 1.4 viser nærmere hvordan skatteopplegget omfordeler fra høyinntektsgrupper til grupper med lavere inntekt. I inntektsskatten gis det lettelser for grupper med inntekt under om lag 750 000 kroner og skjerpelser for høyere inntekt, i tråd med Hurdalsplattformen. I formuesskatten gis det skjerpelser som øker med inntekt. De største skattelettelsene i prosent av inntekten kommer for grupper som har lave inntekter. Det skyldes særlig økningen av personfradraget.

Tabell 1.4 Anslåtte fordelingsvirkninger av endringer i personbeskatningen for alle personer 17 år og eldre. Negative tall er skattelettelser. Sammenlignet med referansesystemet for 2023

Bruttoinntekt¹ inkl. skattefrie ytelser | Antall | Gjennomsnittlig skatt i referansealternativet. Kroner | Gjennomsnittlig skatt i referansealternativet. Prosent | Gjennomsnittlig endring i skatt. Kroner | Endring i pst. av bruttoinntekten. Prosent | Herav inntektsskatt. Kroner | Herav formuesskatt. Kroner |

|---|---|---|---|---|---|---|---|

0–100 000 kr | 372 700 | 1 400 | 4,1 | 100 | 0,4 | 0 | 100 |

100 000–200 000 kr | 242 300 | 9 400 | 6,1 | -900 | -0,6 | -1 000 | 100 |

200 000–250 000 kr | 190 100 | 15 200 | 6,7 | -1 300 | -0,6 | -1 400 | 100 |

250 000–300 000 kr | 270 500 | 26 100 | 9,5 | -1 200 | -0,4 | -1 300 | 100 |

300 000–350 000 kr | 301 100 | 43 900 | 13,5 | -1 100 | -0,3 | -1 200 | 100 |

350 000–400 000 kr | 316 900 | 60 100 | 16,0 | -1 200 | -0,3 | -1 300 | 100 |

400 000–450 000 kr | 299 600 | 76 900 | 18,1 | -1 200 | -0,3 | -1 400 | 200 |

450 000–500 000 kr | 305 400 | 93 900 | 19,8 | -1 400 | -0,3 | -1 600 | 200 |

500 000–550 000 kr | 300 300 | 109 900 | 20,9 | -1 600 | -0,3 | -1 800 | 200 |

550 000–600 000 kr | 282 600 | 125 700 | 21,9 | -1 800 | -0,3 | -2 000 | 200 |

600 000–700 000 kr | 497 100 | 148 200 | 22,9 | -1 400 | -0,2 | -1 600 | 200 |

700 000–800 000 kr | 349 200 | 183 400 | 24,6 | 300 | 0,0 | 0 | 300 |

800 000–1 000 000 kr | 381 000 | 240 300 | 27,1 | 900 | 0,1 | 300 | 600 |

1 000 000–2 000 000 kr | 385 400 | 413 100 | 32,0 | 3 700 | 0,3 | 2 300 | 1 400 |

2 000 000–3 000 000 kr | 38 800 | 877 700 | 37,2 | 15 100 | 0,6 | 9 900 | 5 200 |

3 000 000 kr og over | 23 900 | 2 515 000 | 41,6 | 95 900 | 1,6 | 67 400 | 28 500 |

I alt | 4 556 900 | 142 200 | 24,6 | 200 | 0,0 | -300 | 500 |

1 Bruttoinntekt omfatter lønns-, trygde-, pensjons-, nærings- og kapitalinntekt før skatt og skattefrie ytelser.

Kilde: Finansdepartementet og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

Personer med bruttoinntekt under 100 000 kroner betaler oftest verken trinnskatt eller skatt på alminnelig inntekt og påvirkes derfor lite av inntektsskatteendringer. I tillegg til eventuell formuesskatt betaler de noe trygdeavgift dersom de har inntekt over frikortgrensen (65 000 kroner). Som nevnt inngår ikke flyttingen av særfradraget for enslige forsørgere til økt utvidet barnetrygd i fordelingstabellen. Enslige forsørgere i denne inntektsgruppen vil imidlertid kunne få økt sin disponible inntekt med inntil om lag 9 600 kroner i 2023 (11 500 kroner ved helårsvirkning) sammenlignet med 2022.

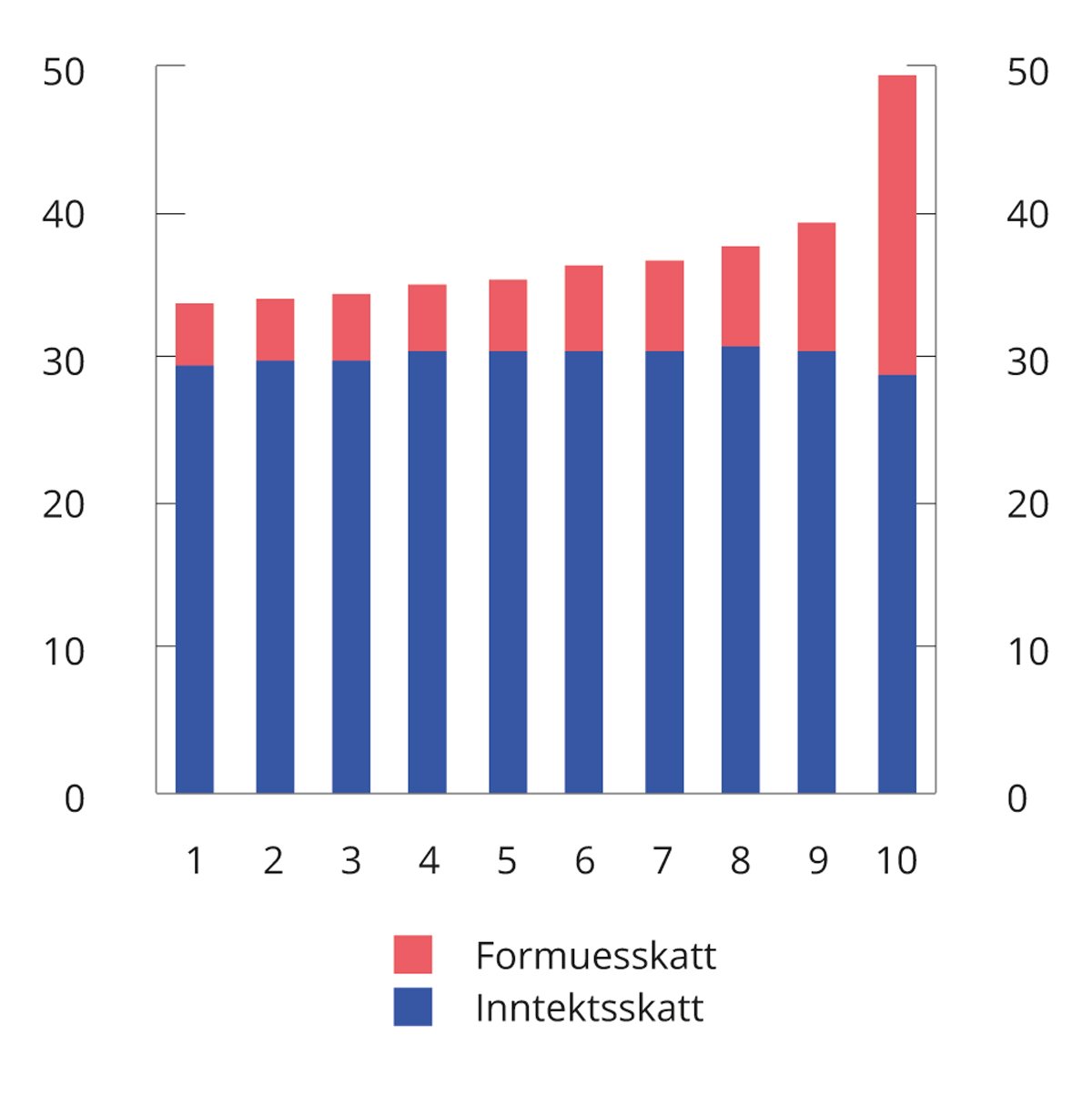

Formue er skjevt fordelt i befolkningen. Tabell 1.5 viser hvordan anslåtte endringer i personbeskatningen slår ut for ulike intervaller av beregnet nettoformue. Hovedbildet er at personer med gjennomsnittlig formue under 5 mill. kroner i gjennomsnitt får lettelser i inntektsskatten, mens personer med formue over 5 mill. kroner både får økt inntektsskatt og økt formuesskatt. Skatteskjerpelsen øker med økende formue.

Tabell 1.5 Anslåtte fordelingsvirkninger av endringer i personbeskatningen for alle personer 17 år og eldre. Negative tall er skattelettelser. Sammenlignet med referansesystemet for 2023

Beregnet nettoformue1 | Antall | Gjennomsnittlig beregnet nettoformue. Kroner | Gjennomsnittlig bruttoinntekt2. Kroner | Gjennomsnittlig skatt i referansen. Kroner | Gjennomsnittlig formuesskatt i referansen. Kroner | Gjennomsnittlig endring i inntektsskatt. Kroner | Gjennomsnittlig endring i formuesskatt. Kroner |

|---|---|---|---|---|---|---|---|

Negativ | 1 022 800 | -728 700 | 516 600 | 111 300 | 0 | -1 000 | 0 |

0–500 000 kr | 1 073 600 | 138 300 | 343 200 | 67 700 | 0 | -1 100 | 0 |

0,5–1 mill. kr | 313 300 | 739 00 0 | 570 200 | 127 700 | 100 | -900 | 0 |

1–5 mill. kr | 1 644 300 | 2 615 900 | 620 100 | 147 900 | 900 | -600 | 100 |

5–10 mill. kr | 378 000 | 6 717 700 | 827 400 | 234 500 | 11 200 | 700 | 1 100 |

10–50 mill. kr | 116 300 | 16 665 600 | 1 488 100 | 526 200 | 75 900 | 8 200 | 7 100 |

50–100 mill. kr | 5 100 | 68 009 600 | 3 861 100 | 1 733 600 | 484 300 | 51 000 | 41 500 |

100 mill. kr og over | 3 500 | 348 707 800 | 8 922 300 | 5 617 400 | 2 843 500 | 153 000 | 185 100 |

I alt | 4 556 900 | 2 189 600 | 577 500 | 142 200 | 5 900 | -300 | 500 |

1 Omfatter beregnet bruttoformue fratrukket bruttogjeld. Beregnet bruttoformue inkluderer formue uten formelle verdsettelses-rabatter for primærbolig, sekundærbolig, næringseiendom og aksjer og driftsmidler.

2 Bruttoinntekt omfatter lønns-, trygde-, pensjons-, nærings- og kapitalinntekt før skatt og skattefrie ytelser.

Kilde: Finansdepartementet og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

Regjeringens arbeid med å gjøre skattesystemet mer omfordelende må ses over tid. Tabell 1.6 viser anslåtte fordelingsvirkninger av vedtatte 2022-regler sammenlignet med 2022-referansen (venstre) og anslåtte fordelingsvirkninger av forslag til 2023-regler sammenlignet med 2023-referansen (høyre). Anslagene for 2022 ble beregnet i forbindelse med Stortingets budsjettforlik, og lønns- og prisvekstanslagene mv. i Nasjonalbudsjettet 2022 inngår i disse anslagene. Anslagene er sammenlignet med ulike referansesystemer. Det er ikke de samme personene som inngår i en bestemt inntektsgruppe i 2022 og 2023, blant annet som følge av generell inntektsvekst, endring i sysselsetting, pensjonering, dødsfall og inn-/utvandring. Dette illustreres også av at antallet skattytere i hvert intervall og samlet er ulikt for årene. Kolonnene for 2022 og 2023 i tabellen kan derfor ikke summeres. Tabellen kan likevel gi et inntrykk av fordelingsprofilen på skatteopplegget for 2022 og forslaget til skatteopplegg for 2023.

Tabell 1.6 Anslåtte fordelingsvirkninger av endringer i personbeskatningen for alle personer 17 år og eldre. Negative tall er skattelettelser. Sammenlignet med referansesystemene for 2022 og 2023

Vedtak 2022 | Forslag 2023 | |||||

|---|---|---|---|---|---|---|

Bruttoinntekt¹ inkl. skattefrie ytelser | Antall | Gjennomsnittlig endring i inntektsskatt. Kroner | Gjennomsnittlig endring i formuesskatt. Kroner | Antall | Gjennomsnittlig endring i inntektsskatt. Kroner | Gjennomsnittlig endring i formuesskatt. Kroner |

0–100 000 kr | 374 600 | -100 | 300 | 372 700 | 0 | 100 |

100 000–200 000 kr | 281 200 | -700 | 300 | 242 300 | -1 000 | 100 |

200 000–250 000 kr | 247 500 | -900 | 200 | 190 100 | -1 400 | 100 |

250 000–300 000 kr | 303 000 | -1 200 | 200 | 270 500 | -1 300 | 100 |

300 000–350 000 kr | 344 700 | -1 300 | 200 | 301 100 | -1 200 | 100 |

350 000–400 000 kr | 328 600 | -1 400 | 300 | 316 900 | -1 300 | 100 |

400 000–450 000 kr | 310 800 | -1 600 | 300 | 299 600 | -1 400 | 200 |

450 000–500 000 kr | 311 000 | -1 900 | 300 | 305 400 | -1 600 | 200 |

500 000–550 000 kr | 289 600 | -2 100 | 300 | 300 300 | -1 800 | 200 |

550 000–600 000 kr | 270 400 | -2 200 | 500 | 282 600 | -2 000 | 200 |

600 000–700 000 kr | 437 900 | -1 700 | 600 | 497 100 | -1 600 | 200 |

700 000–800 000 kr | 286 700 | -100 | 800 | 349 200 | 0 | 300 |

800 000–1 000 000 kr | 301 400 | 300 | 1 500 | 381 000 | 300 | 600 |

1 000 000–2 000 000 kr | 305 700 | 4 000 | 4 300 | 385 400 | 2 300 | 1 400 |

2 000 000–3 000 000 kr | 29 200 | 17 900 | 20 100 | 38 800 | 9 900 | 5 200 |

3 000 000 kr og over | 19 900 | 116 100 | 139 200 | 23 900 | 67 400 | 28 500 |

I alt | 4 442 300 | -100 | 1 500 | 4 556 900 | -300 | 500 |

1 Bruttoinntekt omfatter lønns-, trygde- pensjons- nærings- og kapitalinntekt før skatt og skattefrie ytelser.

Kilde: Finansdepartementet og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

Den samlede virkningen av skatteendringene siden 2021 kan belyses med et eksempel, se tabell 1.7.

Tabell 1.7 Samlet skattelettelse 2021–2023 ved lønn på 550 000 kroner

Forslag 2023 | Fremførte 2022-regler | Fremførte 2021-regler | |

|---|---|---|---|

Lønnsinntekt | 550 000 kr | 550 000 kr | 550 000 kr |

– Skatt | 136 400 kr | 138 650 kr | 140 300 kr |

Disponibel inntekt | 413 600 kr | 411 350 kr | 409 700 kr |

Skattelettelse i 2023 | 2 250 kr | 3 900 kr |

Kilde: Finansdepartementet.

Tabellen viser at en person med lønn på 550 000 kroner som eneste inntekt og kun standard fradrag (personfradrag og minstefradrag) i 2023 vil betale om lag 136 400 kroner i skatt med regjeringens forslag. Med fremførte 2022-regler, det vil si referansesystemet for 2023, ville denne lønnstakeren fått en skatt på 138 650 kroner. Det betyr at regjeringens forslag gir en skattelettelse på 2 250 kroner. Sammenlignet med fremførte 2021-regler anslås samlet skattelettelse i 2023 til om lag 3 900 kroner. I denne beregningen er anslagene i Nasjonalbudsjettet 2023 også lagt til grunn for lønnsvekst mv. i 2022.

Skatte- og avgiftsopplegget for 2023 er tilpasset dagens krevende økonomiske situasjon og gir et vesentlig bidrag til netto inndekning i 2023, ikke minst gjennom høyprisbidraget fra vann- og vindkraft. Som gruppe skjermes husholdningene ved at skatt og avgift på løpende inntekt og forbruk reduseres med 2,5 mrd. kroner, se tabell 1.8. Det er da lagt til grunn at utbytteskatt, formuesskatt og kjøpsavgifter på bil samt innføring av merverdiavgift for elbiler for kjøpspris over 500 000 kroner holdes utenfor.

Tabell 1.8 Anslått provenyvirkning av varige endringer i skatter og avgifter på folks løpende inntekter og forbruk. Anslagene er regnet i forhold til referansesystemet for 2023. Mill. kroner påløpt

Skatteart | Samlet | Herav virkning for husholdningene |

|---|---|---|

Skatt på inntekt for personer, ekskl. utbytteskatt | -3 703 | -3 703 |

Miljøavgifter | -996 | -153 |

Merverdiavgift utenom elbiler | 500 | 600 |

Andre særavgifter | 1 317 | 800 |

Sektoravgifter og gebyrer | -48 | -44 |

Kilde: Finansdepartementet.

1.4.2 Geografiske fordelingsvirkninger

Inntekt, formue og muligheter er skjevfordelt geografisk. Regjeringen vil utjevne forskjeller. Derfor har regjeringen som mål at skatte- og avgiftssystemet skal bidra sterkere til geografisk omfordeling og underbygge regjeringens øvrige politikk for distriktene.

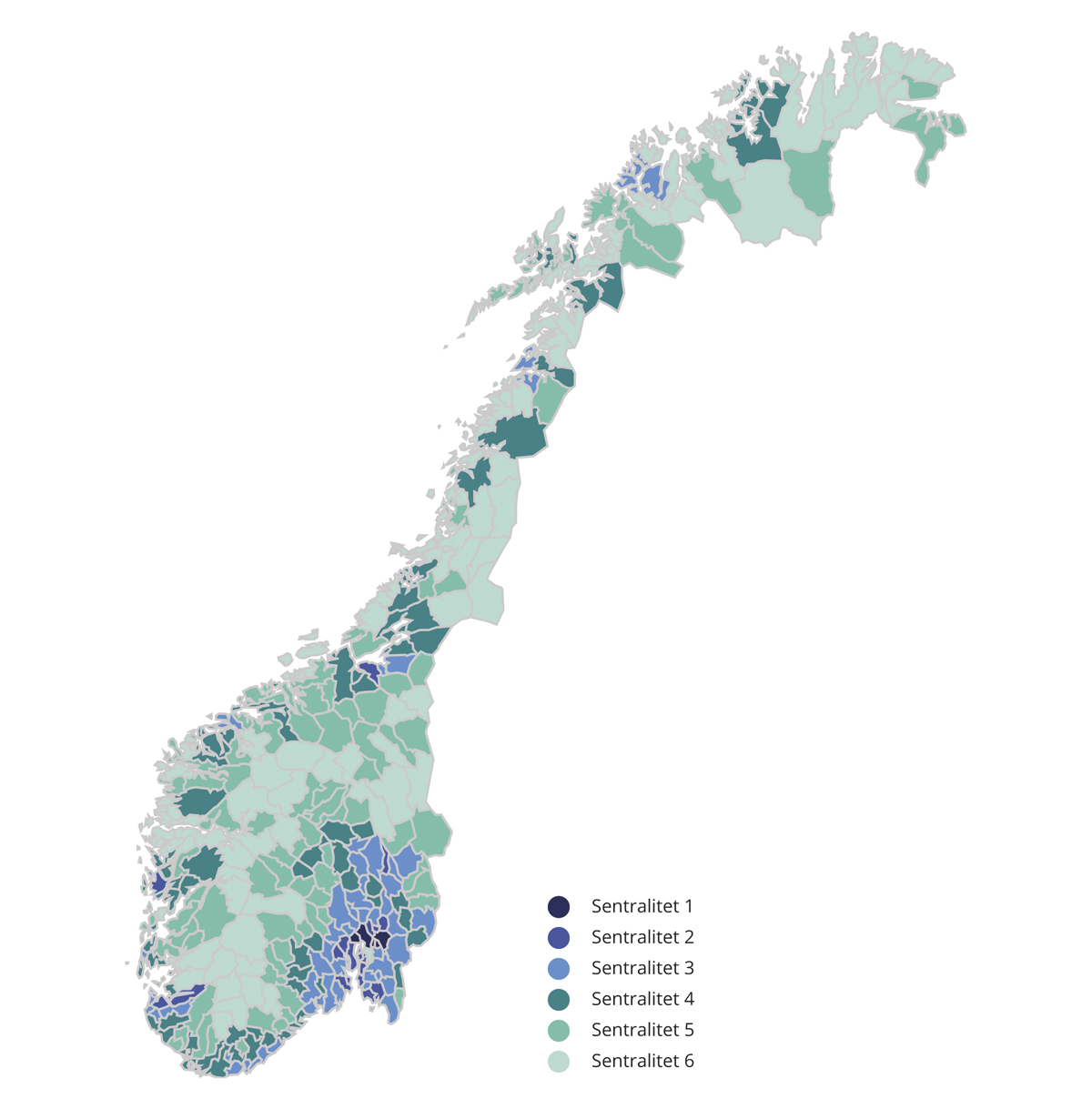

Statistisk sentralbyrå har på oppdrag fra Finansdepartementet utvidet skattemodellen LOTTE-Skatt slik at den også kan brukes til å anslå geografiske fordelingsvirkninger av personskatteendringer. Gjennomsnittlig skatteendring anslås i seks sentralitetssoner, der sone 1 er den mest sentrale og omfatter Oslo med enkelte nabokommuner, mens sone 6 er den minst sentrale. Kartet i figur 1.1 viser soneinndelingen, som bygger på Statistisk sentralbyrås sentralitetsindeks.

Figur 1.1 Inndeling i sentralitetssoner i LOTTE-Skatt

Kilde: Statistisk sentralbyrå.

Regjeringens skatteopplegg for 2023 omfordeler fra sentrale til mindre sentrale deler av landet. Det anslås at skattytere i de to mest sentrale sonene får en samlet skatteøkning på om lag 1,4 mrd. kroner, mens skattytere i de fire minst sentrale sonene får en samlet lettelse på om lag 0,6 mrd. kroner.

Tabell 1.9 viser anslåtte geografiske fordelingsvirkninger av de foreslåtte personskatteendringene per skattyter. De skatteendringene som inngår i tabellen, er de samme som i fordelingstabellen etter inntektsgrupper, se punkt 1.4.1.

Skattytere i sone 1 får i gjennomsnitt høyere inntektsskatt, mens de i sone 2 til 6 får lavere inntektsskatt. Sone 1 får også den største økningen i formuesskatten. I inntektsskatten bidrar særlig økt utbytteskatt og omleggingen av trygdeavgift/trinnskatt til geografisk utjevning. I formuesskatten bidrar økt skattesats i trinn 1 og økt verdsettelse av aksjer og næringseiendom mest til geografisk utjevning.

Tabell 1.9 Anslåtte geografiske fordelingsvirkninger av endringer i personbeskatningen for alle personer 17 år og eldre. Negative tall er skattelettelser. Sammenlignet med referansesystemet for 2023

Sentralitetssone | Antall skattytere | Gjennomsnittlig bruttoinntekt. Kroner | Gjennomsnittlig beregnet nettoformue. Kroner | Gjennomsnittlig skatt i referansealternativet. Kroner | Gjennomsnittlig endring i skatt. Kroner | Herav inntektsskatt. Kroner | Herav formuesskatt. Kroner |

|---|---|---|---|---|---|---|---|

S01 | 873 400 | 667 400 | 3 765 400 | 184 900 | 1 200 | 300 | 900 |

S02 | 1 160 100 | 590 100 | 2 334 700 | 148 500 | 300 | -200 | 500 |

S03 | 1 162 000 | 549 400 | 1 766 000 | 129 100 | -200 | -500 | 400 |

S04 | 736 600 | 536 700 | 1 429 100 | 121 800 | -400 | -600 | 300 |

S05 | 423 600 | 534 500 | 1 388 800 | 121 000 | -300 | -600 | 300 |

S06 | 201 200 | 516 700 | 1 428 300 | 114 700 | -100 | -600 | 400 |

I alt | 4 556 900 | 577 500 | 2 189 600 | 142 200 | 200 | -300 | 500 |

Kilde: Finansdepartementet og Statistisk sentralbyrås skattemodell, LOTTE-Skatt.

1.5 Skatte- og avgiftssatser og beløpsgrenser

Tabell 1.10 viser sentrale skattesatser, fradrag og beløpsgrenser i 2022 og regjeringens forslag for 2023. Etter justering med anslått vekst i lønn, pensjon eller priser fra 2022 til 2023 blir de generelle fradragene og beløpsgrensene avrundet. Oppjusteringen kan derfor avvike noe fra nivået på de ulike vekstanslagene. Lønnsveksten anslås til 4,2 pst., konsumprisveksten til 2,8 pst. og pensjonsveksten til 4,3 pst. Det vises til forslag til skattevedtak i denne proposisjonen og til oversikt over fradrag og beløpsgrenser på departementets nettside.

Tabell 1.10 Skattesatser, fradrag og beløpsgrenser i 2022 og forslag for 2023

2022-regler | Forslag 2023 | Endring 2022–2023 | |

|---|---|---|---|

Skatt på alminnelig inntekt | |||

Personer1 | 22 pst. | 22 pst. | - |

Bedrifter2 | 22 pst. | 22 pst. | - |

Skatt på grunnrentenæringer | |||

Petroleum (særskatt)3 | 71,8 pst. | 71,8 pst. | - |

Vannkraft (grunnrenteskatt)4 | 47,4 pst. | 57,7 pst. | 10,3 pst.-enheter |

Trinnskatt | |||

Trinn 1 | |||

Innslagspunkt | 190 350 kr | 198 350 kr | 4,2 pst. |

Sats | 1,7 pst. | 1,7 pst. | - |

Trinn 2 | |||

Innslagspunkt | 267 900 kr | 279 150 kr | 4,2 pst. |

Sats | 4,0 pst. | 4,0 pst. | - |

Trinn 3 | |||

Innslagspunkt | 643 800 kr | 644 700 kr | 0,1 pst. |

Sats5 | 13,4 pst. | 13,5 pst. | 0,1 pst.-enhet |

Trinn 4 | |||

Innslagspunkt | 969 200 kr | 969 200 kr | - |

Sats | 16,4 pst. | 16,5 pst. | 0,1 pst.-enhet |

Trinn 5 | |||

Innslagspunkt | 2 000 000 kr | 2 000 000 kr | - |

Sats | 17,4 pst. | 17,5 pst. | 0,1 pst.-enhet |

Trygdeavgift | |||

Nedre grense for å betale trygdeavgift | 64 650 kr | 64 650 kr | - |

Opptrappingssats | 25 pst. | 25 pst. | - |

Sats | |||

Lønnsinntekt | 8,0 pst. | 7,9 pst. | -0,1 pst.-enhet |

Fiske, fangst og barnepass6 | 8,0 pst. | 7,9 pst. | -0,1 pst.-enhet |

Annen næringsinntekt | 11,2 pst. | 11,1 pst. | -0,1 pst.-enhet |

Pensjonsinntekt mv. | 5,1 pst. | 5,1 pst. | - |

Sats på bruttoinntekt for utenlandske arbeidstakere (kildeskatt) | 25 pst. | 25 pst. | - |

Arbeidsgiveravgift | |||

Sone I | 14,1 pst. | 14,1 pst. | - |

Sone Ia7 | 14,1/10,6 pst. | 14,1/10,6 pst. | - |

Sone II | 10,6 pst. | 10,6 pst. | - |

Sone III | 6,4 pst. | 6,4 pst. | - |

Sone IV | 5,1 pst. | 5,1 pst. | - |

Sone IVa | 7,9 pst. | 7,9 pst. | - |

Sone V | 0 pst. | 0 pst. | - |

Ekstra arbeidsgiveravgift på lønn over 750 000 kroner | - | 5 pst. | Ny |

Maksimale effektive marginale skattesatser | |||

Lønnsinntekt ekskl. arbeidsgiveravgift | 47,4 pst. | 47,4 pst. | - |

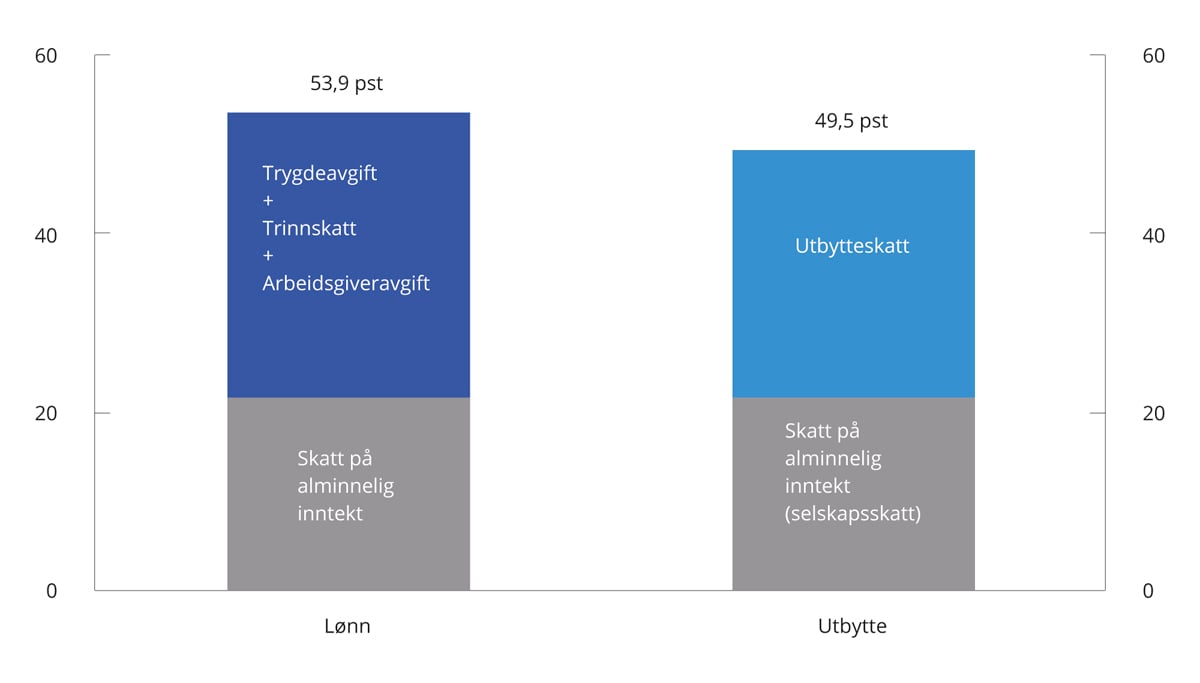

Lønnsinntekt inkl. arbeidsgiveravgift | 53,9 pst. | 55,8 pst. | 1,9 pst.-enheter |

Pensjonsinntekt8 | 44,5 pst. | 44,6 pst. | 0,1 pst.-enhet |

Næringsinntekt | 50,6 pst. | 50,6 pst. | - |

Utbytte9 | 49,5 pst. | 51,5 pst. | 2,0 pst.-enheter |

Personfradrag | 58 250 kr | 73 100 kr | 25,5 pst. |

Minstefradrag i lønnsinntekt mv.10 | |||

Sats | 46 pst. | 46 pst. | - |

Nedre grense | 31 800 kr | Utgår | Utgår |

Øvre grense | 109 950 kr | 109 950 kr | - |

Minstefradrag i pensjonsinntekt10 | |||

Sats | 40 pst. | 40 pst. | - |

Nedre grense | 4 000 kr | Utgår | Utgår |

Øvre grense | 90 800 kr | 90 800 kr | - |

Særfradrag for enslige forsørgere11 | 52 476 kr | Utgår | Utgår |

Skattefradrag for pensjonsinntekt | |||

Maksimalt beløp | 33 400 kr | 33 250 kr | -0,4 pst. |

Nedtrapping, trinn 1 | |||

Innslagspunkt | 210 950 kr | 219 950 kr | 4,3 pst. |

Sats | 16,7 pst. | 16,7 pst. | - |

Nedtrapping, trinn 2 | |||

Innslagspunkt | 318 000 kr | 331 750 kr | 4,3 pst. |

Sats | 6,0 pst. | 6,0 pst. | - |

Skattebegrensningsregelen | |||

Avtrappingssats | 55 pst. | 55 pst. | - |

Skattefri nettoinntekt | |||

Enslig | 147 450 kr | 147 450 kr | - |

Gift | 135 550 kr | 135 550 kr | - |

Formuestillegget | |||

Sats | 1,5 pst. | 1,5 pst. | - |

Enslig | 200 000 kr | 200 000 kr | - |

Gift | 100 000 kr | 100 000 kr | - |

Særskilt fradrag i Troms og Finnmark (tiltakssonen) | 20 000 kr | 20 550 kr | 2,8 pst. |

Særskilt fradrag for sjøfolk | |||

Sats | 30 pst. | 30 pst. | - |

Øvre grense | 83 000 kr | 83 000 kr | - |

Særskilt fradrag for fiskere og fangstfolk | |||

Sats | 30 pst. | 30 pst. | - |

Øvre grense | 154 000 kr | 154 000 kr | - |

Særskilt fradrag i næringsinntekt for jordbruk mv.12 | |||

Inntektsuavhengig fradrag | 93 000 kr | 93 000 kr | - |

Sats utover inntektsuavhengig fradrag | 38 pst. | 38 pst. | - |

Maksimalt samlet fradrag | 195 000 kr | 195 000 kr | - |

Maksimalt fradrag for innbetaling til individuell sparing til pensjon13 | 15 000 kr | 15 000 kr | - |

Fradrag for reiser mellom hjem og arbeid | |||

Sats per km | 1,65 kr | 1,70 kr | 3,0 pst. |

Nedre grense for fradraget | 14 000 kr | 14 400 kr | 2,9 pst. |

Maksimalt fradrag for gaver til frivillige organisasjoner | 25 000 kr | 25 000 kr | - |

Maksimalt fradrag for innbetalt fagforeningskontingent mv. | 5 800 kr | 7 700 kr | 32,8 pst. |

Boligsparing for ungdom under 34 år (BSU) | |||

Sats for skattefradrag | 20 pst. | 20 pst. | - |

Maksimalt årlig sparebeløp | 27 500 kr | 27 500 kr | - |

Maksimalt samlet sparebeløp i ordningen | 300 000 kr | 300 000 kr | - |

Foreldrefradrag for legitimerte utgifter til pass og stell av barn | |||

Øvre grense | |||

Ett barn | 25 000 kr | 25 000 kr | - |

Tillegg per barn utover det første | 15 000 kr | 15 000 kr | - |

Formuesskatt14 | |||

Kommune | |||

Innslagspunkt | 1 700 000 kr | 1 700 000 kr | - |

Sats | 0,7 pst. | 0,7 pst. | - |

Stat | |||

Innslagspunkt, trinn 1 | 1 700 000 kr | 1 700 000 kr | - |

Sats, trinn 1 | 0,25 pst. | 0,30 pst. | 0,05 pst.-enheter |

Innslagspunkt, trinn 2 | 20 mill. kr | 20 mill. kr | - |

Sats, trinn 2 | 0,4 pst. | 0,4 pst. | - |

Verdsettelse15 | |||

Primærbolig | 25 pst. | 25 pst. | - |

Primærbolig med høy verdsettelse16 | 50 pst. | 50 pst. | - |

Sekundærbolig (og tilordnet gjeld) | 95 pst. | 95 pst. | - |

Aksjer (inkl. næringseiendom) og tilordnet gjeld | 75 pst. | 80 pst. | 5 pst.-enheter |

Driftsmidler (og tilordnet gjeld) | 75 pst. | 70 pst. | -5 pst.-enheter |

Finansskatt | |||

Finansskatt på lønn | 5 pst. | 5 pst. | - |

Finansskatt på overskudd | 3 pst. | 3 pst. | - |

Avskrivningssatser | |||

Saldogruppe a (kontormaskiner mv.) | 30 pst. | 30 pst. | - |

Saldogruppe b (ervervet forretningsverdi) | 20 pst. | 20 pst. | - |

Saldogruppe c (vogntog, lastebiler, busser, varebiler mv.)17 | 24 (30) pst. | 24 (30) pst. | - |

Saldogruppe d (personbiler, maskiner og inventar mv.) | 20 pst. | 20 pst. | - |

Saldogruppe e (skip, fartøyer, rigger mv.) | 14 pst. | 14 pst. | - |

Saldogruppe f (fly, helikopter) | 12 pst. | 12 pst. | - |

Saldogruppe g (anlegg for overføring og distribusjon av el. kraft og elektroteknisk utrustning i kraftforetak) | 5 pst. | 5 pst. | - |

Saldogruppe h (bygg og anlegg, hoteller mv.)18 | 4 (6/10/20) pst. | 4 (6/10/20) pst. | - |

Saldogruppe i (forretningsbygg) | 2 pst. | 2 pst. | - |

Saldogruppe j (tekniske installasjoner i forretningsbygg og andre næringsbygg) | 10 pst. | 10 pst. | - |

1 For skattytere i tiltakssonen i Troms og Finnmark fylke er satsen 18,5 pst.

2 Skatt på alminnelig inntekt for finansskattepliktige virksomheter er 25 pst. både i 2022 og i 2023.

3 Særskatten i petroleumssektoren er lagt om til en kontantstrømskatt med virkning f.o.m. 2022. Omleggingen innebar en teknisk satsøkning i særskatten fra 56 pst. til 71,8 pst. som følge av at en beregnet selskapsskatt kommer til fradrag i særskattegrunnlaget.

4 Siden grunnrenterelatert selskapsskatt kommer til fradrag i grunnlaget for grunnrenteskatt, vil en formell skattesats på 57,7 pst. tilsvare en effektiv skattesats på 45 pst.

5 For skattytere i tiltakssonen i Troms og Finnmark fylke er satsen 11,4 pst. i trinn 3 i 2022 og 11,5 pst. i 2023.

6 Næringsdrivende innenfor fiske og fangst samt barnepass i eget hjem (barn under 12 år eller med særlig behov for omsorg og pleie) har 7,9 pst. trygdeavgift på næringsinntekten i 2023. Lavere trygdeavgiftssats for fiske og fangst har sammenheng med at disse næringene betaler produktavgift, som blant annet skal dekke differansen mellom 7,9 pst. og 11,1 pst. trygdeavgift.

7 I sone Ia skal det betales arbeidsgiveravgift med en sats på 10,6 pst. inntil differansen mellom det foretaket betaler i arbeidsgiveravgift etter denne satsen, og det foretaket ville ha betalt i arbeidsgiveravgift med en sats på 14,1 pst., er lik fribeløpet. For det overskytende avgiftsgrunnlaget brukes satsen på 14,1 pst. I 2022 og 2023 er fribeløpet 500 000 kroner per foretak. For godstransport på vei i sone Ia er fribeløpet 250 000 kroner.

8 For personer som omfattes av skattefradraget for pensjonsinntekt, kan den høyeste effektive marginale skattesatsen bli opptil 47,8 pst. både i 2022 og i 2023.

9 Inkluderer selskapsskatt og oppjusteringsfaktor for utbytte mv. I 2023 er selskapsskatten 22 pst. og oppjusteringsfaktoren for utbytte mv. 1,72.

10 Skattyter som både har lønnsinntekt mv. og pensjonsinntekt, får i 2022 det høyeste av minstefradraget i lønnsinntekt og summen av minstefradrag i lønnsinntekt og pensjonsinntekt med følgende korreksjoner: Nedre grense for minstefradrag i lønnsinntekt settes lik nedre grense for minstefradrag i pensjonsinntekt. Summen av minstefradrag skal ikke overstige øvre grense for minstefradrag i lønnsinntekt. I 2023, når de nedre grensene avvikles, forenkles reglene slik at skattyter som både har lønnsinntekt mv. og pensjonsinntekt får summen av minstefradrag i lønnsinntekt og pensjon, med øvre grense for minstefradrag i lønnsinntekt som øvre grense for summen av minstefradrag.

11 Særfradraget avvikles med virkning fra 1. mars og erstattes med økt utvidet barnetrygd. For januar og februar videreføres satsen for særfradraget nominelt.

12 Det inntektsuavhengige fradraget i reindriftsfradraget settes til 93 000 kroner, og det maksimale fradraget settes til 195 000 kroner.

13 I forbindelse med Revidert nasjonalbudsjett 2017 ble det innført en ordning for skattefavorisert individuell sparing til pensjon. Maksimalt fradragsbeløp i denne ordningen er 15 000 kroner både i 2022 og 2023. Den gamle IPS-ordningen videreføres med 15 000 kroner i maksimalt fradrag (samordnes med innskudd i den nye ordningen slik at samlet fradrag ikke kan overstige grensen i den nye ordningen) for de som allerede sparer i ordningen.

14 Innslagspunktene er for enslige skattytere. For ektefeller, som får skatten fastsatt under ett for felles formue, er innslagspunktene det dobbelte av hva tabellen viser.

15 Verdsettelsen gjelder for eiendeler eid direkte av den formuesskattepliktige.

16 Primærbolig med høy verdsettelse gjelder for boligverdi som overstiger 10 mill. kroner både i 2022 og 2023.

17 Ordinær avskrivningssats for saldogruppe c er 24 pst., med forhøyet sats på 30 pst. for varebiler som bare bruker elektrisk kraft til fremdrift.

18 Husdyrbygg i landbruket kan avskrives med en forhøyet sats på 6 pst. Bygninger med så enkel konstruksjon at brukstiden må antas å ikke overstige 20 år, kan avskrives med 10 pst. Satsen på 10 pst. gjelder også anlegg hvor brukstiden må antas å ikke overstige 20 år. Kostnader til etablering av frukt- og bærfelt kan saldoavskrives som anlegg med henholdsvis 10 og 20 pst.

Kilde: Finansdepartementet.

Tabell 1.11 viser gjeldende satser for merverdiavgift og særavgifter samt forslag til satser for 2023. Alle særavgiftene er i utgangspunktet oppjustert med 2,8 pst. for å ta hensyn til forventet prisvekst. Små avvik kan skyldes avrundinger av satsene. Det vises også til forslag til avgiftsvedtak i denne proposisjonen.

Tabell 1.11 Avgiftssatser i 2022 og foreslåtte satser for 2023

Avgiftskategori | 2022-regler | Forslag 2023 | Endring i pst. |

|---|---|---|---|

Merverdiavgift, pst. av omsetningsverdien | |||

Generell sats | 25 | 25 | - |

Redusert sats | 15 | 15 | - |

Lav sats | 12 | 12 | - |

Avgift på alkohol | |||

Brennevinsbaserte drikkevarer over 0,7 vol.pst., kr/vol.pst. per liter | 8,22 | 8,45 | 2,8 |

Annen alkoholholdig drikk fra 4,7 til og med 22 vol.pst., kr/vol.pst. per liter | 4,82 | 4,95 | 2,7 |

Annen alkoholholdig drikk til og med 4,7 vol.pst., kr/liter | |||

0,0–0,7 vol.pst. | - | - | - |

0,7–2,7 vol.pst. | 3,31 | 3,40 | 2,7 |

2,7–3,7 vol.pst. | 12,44 | 12,79 | 2,8 |

3,7–4,7 vol.pst. | 21,55 | 22,15 | 2,8 |

Gjæret alkoholholdig drikk fra 3,7 til og med 4,7 vol.pst. produsert ved små bryggerier. | varierer | varierer | - |

Avgift på tobakksvarer | |||

Sigarer, kr/100 gram | 295 | 303 | 2,7 |

Sigaretter, kr/100 stk. | 295 | 303 | 2,7 |

Røyketobakk, kr/100 gram | 295 | 303 | 2,7 |

Snus, kr/100 gram | 90 | 93 | 3,3 |

Skrå, kr/100 gram | 120 | 123 | 2,5 |

Sigarettpapir, kr/100 stk. | 4,51 | 4,64 | 2,9 |

E-væske med nikotin, kr/100 ml | 479 | 492 | 2,7 |

Tobakk til oppvarming, kr/100 gram | 295 | 303 | 2,7 |

Andre nikotinvarer, kr/100 gram | 45,21 | 46,48 | 2,8 |

Engangsavgift på kjøretøy | |||

Personbiler mv. Avgiftsgruppe a1 | |||

| Alle personbiler2 | |||

Egenvekt, kr/kg | |||

første 500 kg | - | 0 | ny |

resten | - | 12,50 | ny |

Personbiler mv. med forbrenningsmotor | |||

Egenvekt, kr/kg | |||

første 500 kg | 0 | 0 | - |

neste 700 kg | 27,15 | 27,92 | 2,8 |

neste 200 kg | 67,68 | 69,57 | 2,8 |

neste 100 kg | 211,49 | 217,42 | 2,8 |

resten | 245,97 | 252,85 | 2,8 |

NOX-utslipp, kr per mg/km | 78,14 | 80,33 | 2,8 |

CO2-utslipp, kr per g/km | |||

første 87 g/km | 0 | 0 | - |

neste 31 g/km | 1 095,40 | 1 351,29 | 23,4 |

neste 37 g/km | 1 227,52 | 1 514,27 | 23,4 |

neste 70 g/km | 2 382,68 | 2 939,27 | 23,4 |

resten | 3 800,83 | 4 688,70 | 23,4 |

fradrag for utslipp under 87 g/km, gjelder ned til 50 g/km og kun for kjøretøy med utslipp under 87 g/km | 831,37 | 854,65 | 2,8 |

fradrag for utslipp under 50 g/km, gjelder kun kjøre tøy med utslipp under 50 g/km | 978,12 | 1 005,51 | 2,8 |

Varebiler klasse 2. Avgiftsgruppe b | |||

egenvekt, pst. av personbilavgift | 20 | 20 | - |

NOX-utslipp, pst. av personbilavgift | 75 | 75 | - |

CO2-utslipp, kr per g/km | |||

første 84 g/km | 0 | 0 | - |

neste 30 g/km | 328,62 | 337,82 | 2,8 |

neste 36 g/km | 368,26 | 378,57 | 2,8 |

resten | 714,80 | 734,82 | 2,8 |

fradrag for utslipp under 84 g/km, gjelder ned til 48 g/km og kun for kjøretøy med utslipp under 84 g/km | 249,41 | 256,40 | 2,8 |

fradrag for utslipp under 48 g/km, gjelder kun kjøretøy med utslipp under 48 g/km | 293,44 | 301,65 | 2,8 |

Campingbiler. Avgiftsgruppe c3 | |||

pst. av personbilavgift | 22 | 22 | - |

Beltebiler. Avgiftsgruppe e | |||

pst. av verdiavgiftsgrunnlaget | 36 | 36 | - |

Motorsykler. Avgiftsgruppe f4 | |||

Slagvolumavgift, kr/cm3 | |||

første 500 cm3 | 0 | 0 | - |

neste 400 cm3 | 32,34 | 33,25 | 2,8 |

resten | 75,58 | 77,70 | 2,8 |

CO2-utslipp, kr per g/km | |||

første 75 g/km | 0 | 0 | - |

neste 60 g/km | 719,65 | 739,80 | 2,8 |

resten | 973,07 | 1 000,32 | 2,8 |

Snøscootere. Avgiftsgruppe g | |||

Egenvekt, kr/kg | |||

første 100 kg | 15,19 | 15,62 | 2,8 |

neste 100 kg | 30,38 | 31,23 | 2,8 |

resten | 60,75 | 62,45 | 2,8 |

Motoreffekt, kr/kW | |||

første 20 kW | 24,40 | 25,08 | 2,8 |

neste 20 kW | 48,82 | 50,18 | 2,8 |

resten | 97,60 | 100,33 | 2,8 |

Slagvolum, kr/cm3 | |||

første 500 cm3 | 0 | 0 | 2,8 |

resten | 10,68 | 10,98 | 2,8 |

Minibusser. Avgiftsgruppe j5 | |||

pst. av personbilavgift | 40 | 40 | - |

Trafikkforsikringsavgift, kr/døgn6 | |||

Personbiler, varebiler mv. | 8,15 | 8,38 | 2,8 |

Dieselbiler uten fabrikkmontert partikkelfilter | 9,57 | 9,84 | 2,8 |

Motorsykler | 5,93 | 6,10 | 2,9 |

Traktorer, mopeder mv. | 1,38 | 1,42 | 2,9 |

Vektårsavgift, kr/år | varierer | varierer | - |

Omregistreringsavgift | varierer | varierer | - |

Veibruksavgift på drivstoff | |||

Bensin, kr/liter7 | 4,95 | 4,70 | -5,1 |

Mineralolje, kr/liter8 | 3,52 | 2,92 | -17,0 |

Bioetanol, kr/liter | 2,02 | 2,08 | 3,0 |

Biodiesel, kr/liter | 3,09 | 2,91 | -5,8 |

Naturgass, kr/Sm3 | 2,76 | 2,85 | 3,3 |

LPG, kr/kg | 5,05 | 3,72 | -26,3 |

| Høyprisbidrag, pst. av pris over 70 øre/kWh | 239 | 23 | ny |

Avgift på elektrisk kraft, øre/kWh | |||

Alminnelig sats | 15,41 | 15,84 | 2,8 |

Lavere alminnelig sats i januar–mars | 8,91 | 9,16 | 2,8 |

Redusert sats | 0,546 | 0,546 | - |

Grunnavgift på mineralolje mv., kr/liter | |||

Mineralolje og biodiesel | 1,76 | 0,36 | -79,5 |

Mineralolje og biodiesel i treforedlingsindustrien, produksjon av fargestoffer og pigmenter | 0,23 | 0,23 | - |

Avgift på smøreolje, kr/liter | 2,38 | 2,45 | 2,9 |

CO2-avgift på mineralske produkter | |||

Bensin, kr/liter | 1,78 | 2,21 | 24,9 |

Mineralolje, kr/liter | |||

generell sats | 2,05 | 2,53 | 24,0 |

innenriks luftfart | 1,96 | 2,43 | 24,6 |

innenriks kvotepliktig luftfart | 1,61 | 1,66 | 3,1 |

Naturgass, kr/Sm3 | |||

generell sats | 1,52 | 1,89 | 24,3 |

kvotepliktige | 0,066 | 0,066 | - |

kjemisk reduksjon mv. | 0 | 0 | - |

veksthusnæringen | 0,15 | 0,15 | - |

LPG, kr/kg | |||

generell sats | 2,30 | 2,86 | 24,3 |

kvotepliktige | 0 | 0 | - |

kjemisk reduksjon mv. | 0 | 0 | - |

veksthusnæringen | 0,23 | 0,23 | - |

Avgift på forbrenning av avfall, kr/tonn CO210 | |||

Ikke-kvotepliktige utslipp | 192 | 476 | 147,9 |

Kvotepliktige utslipp | 192 | 95 | -50,5 |

Avgift på HFK og PFK, kr/tonn CO2- ekvivalenter | 766 | 952 | 24,3 |

Avgift på SF6, kr/kg SF6 | |||

Ren SF6 | - | 22 372 | ny |

SF6 som inngår i produkter | - | 4 332 | ny |

CO2-avgift i petroleumsvirksomheten | |||

mineralolje, kr/liter | 1,65 | 1,93 | 17,0 |

naturgass, kr/Sm3 | 1,65 | 1,70 | 3,0 |

naturgass som slippes ut til luft, kr/Sm3 | 10,66 | 13,67 | 28,2 |

Svovelavgift, øre/liter | 14,20 | 14,60 | 2,8 |

Avgift på trikloreten (TRI) og tetrakloreten (PER), kr/kg | 78,39 | 80,58 | 2,8 |

Avgift på utslipp av NOX, kr/kg | 23,79 | 24,46 | 2,8 |

Avgift på produksjon av fisk, kr/kg | 0,405 | 0,56 | 38,3 |

Avgift på viltlevende marine ressurser, pst. av brutto salgsbeløp fratrukket avgift til fiskesalgslaget | 0,42 | 0,42 | - |

Avgift på landbasert vindkraft, øre/kWh | 1,00 | 2,00 | 100,0 |

Avgift på sukker, kr/kg | 8,60 | 8,84 | 2,8 |

Avgift på drikkevareemballasje, kr/stk. | |||

Grunnavgift, engangsemballasje | 1,29 | 1,33 | 3,1 |

Miljøavgift | |||

glass og metall | 6,28 | 6,46 | 2,9 |

plast | 3,80 | 3,91 | 2,9 |

kartong og papp | 1,55 | 1,59 | 2,6 |

Flypassasjeravgift, kr/passasjer | |||

Lav sats | 80 | 82 | 2,5 |

Høy sats | 214 | 220 | 2,8 |

Dokumentavgift, pst. av salgsverdi | 2,5 | 2,5 | - |

1 Gruppe a: Personbiler, varebiler klasse 1 og busser under 6 meter med inntil 17 seteplasser. For kjøretøy der CO2-utslipp ikke er oppgitt, brukes slagvolum som avgiftskomponent.

2 For 2023 foreslås det å innføre en ny vektkomponent som skal gjelde både fossile og elektriske biler.

3 Gruppe c: Campingbiler. Ilegges ikke NOX-komponent.

4 Gruppe f: Motorsykler. Kjøretøy der CO2-utslipp ikke er registrert, ilegges stykkavgift og avgift på motoreffekt i tillegg til avgift på slagvolum.

5 Gruppe j: Busser under 6 meter med inntil 17 sitteplasser, hvorav minst 10 er montert i fartsretningen. Høyeste trinn i CO2-komponenten gjelder ikke for gruppe j. Ilegges ikke NOX- komponent.

6 Avgiften som den enkelte forsikring utløser, beregnes ut fra de avgiftsatser som gjaldt da forsikringen startet å løpe. For forsikringer som er tegnet eller hadde hovedforfall før 1. mars 2022, gjelder 2021-satser. For forsikringer som tegnes eller har hovedforfall fra 1. mars 2022 til 28. februar 2023, gjelder 2022-satser. For forsikringer som tegnes eller har hovedforfall etter 1. mars 2023, gjelder 2023-satser.

7 Bensin som har et svovelinnhold under 10 ppm.

8 Diesel som har et svovelinnhold under 10 ppm.

9 For 2022 får høyprisbidraget virkning fra og med 28. september 2022 for grunnrenteskattepliktig vannkraft.

10 Innføring av redusert sats for kvotepliktige utslipp forutsetter endringer i gruppeunntaksforordningen (GBER). Frem til disse endringene er på plass økes begge satsene til 238 kroner per tonn CO2.

Kilde: Finansdepartementet.

1.6 Fordeling av offentlige skatte- og avgiftsinntekter

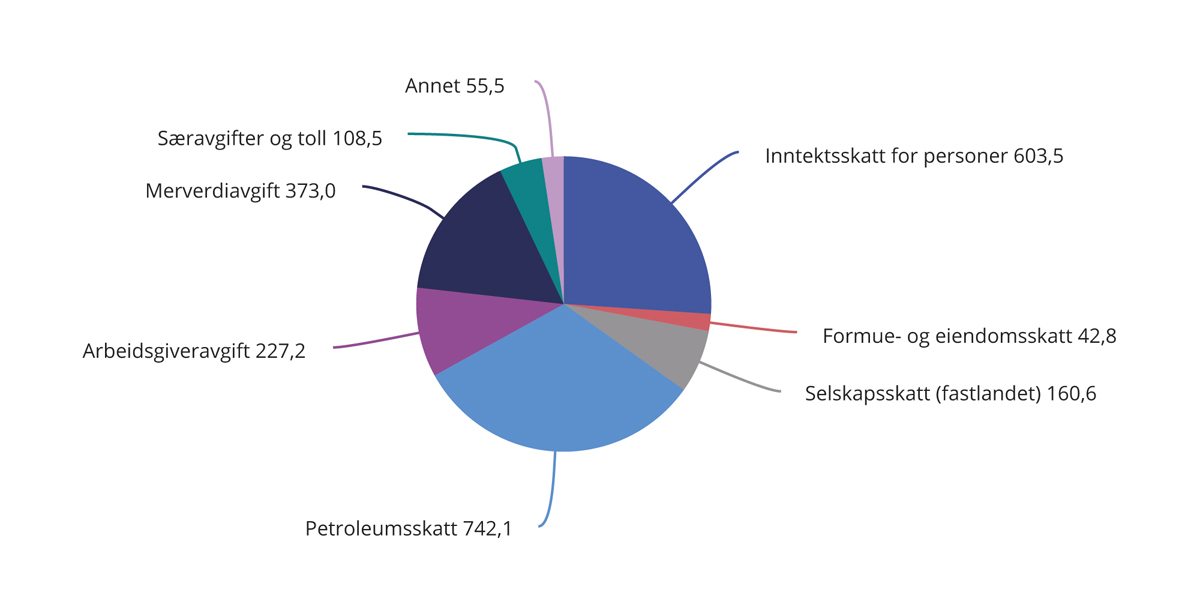

Tabell 1.12 gir en samlet oversikt over hovedgruppene av skatter og avgifter og hvilken del av offentlig sektor som mottar inntektene fra hver hovedgruppe. De samlede skatte- og avgiftsinntektene er anslått til 2 313,1 mrd. kroner i 2022. Av dette tilfaller drøyt 89 pst. staten, i overkant av 9 pst. kommunene og knapt 2 pst. fylkeskommunene.

Det meste av kommunenes og fylkeskommunenes skatteinntekter kommer fra inntekts- og formuesskatt fra personlige skattytere. Av statens skatte- og avgiftsinntekter kommer om lag 23 pst. fra merverdiavgift, særavgifter og toll. Om lag 20 pst. av statens skatte- og avgiftsinntekter kommer fra personlige skattytere, mens drøyt 21 pst. kommer fra etterskuddspliktige utenom petroluem samt arbeidsgiveravgift i Fastlands-Norge. 36 pst. av statens skatteinntekter i 2022 kommer fra skatt og avgift på petroleum. Som følge av høye petroleumspriser utgjør skattene fra petroleumssektoren en høyere andel, og bidrar til høyere samlede skatte- og avgiftsinntekter, enn observert i senere år. Skatter og avgifter fra petroleumssektoren inngår i statens netto kontantstrøm fra petroleumsvirksomheten, som overføres Statens pensjonsfond utland.

Tabell 1.12 Påløpte skatter og avgifter fordelt på skattekreditorer. Anslag for 2022. Mrd. kroner

I alt | Stat | Kommune | Fylke | |

|---|---|---|---|---|

Personlige skattytere … | 629,4 | 402,6 | 189,3 | 37,5 |

Skatt på alminnelig inntekt | 342,9 | 134,1 | 171,2 | 37,5 |

Trinnskatt | 90,1 | 90,1 | - | - |

Trygdeavgift | 170,6 | 170,6 | - | - |

Formuesskatt | 25,9 | 7,8 | 18,0 | - |

Bedrifter (etterskuddspliktige) | 156,2 | 154,5 | 1,4 | 0,3 |

Inntektsskatt (medregnet kraftverk) | 155,6 | 153,9 | 1,4 | 0,3 |

Formuesskatt | 0,6 | 0,6 | - | - |

Finansskatt … | 5,0 | 5,0 | ||

Skatt på lønn | 2,5 | 2,5 | ||

Skatt på overskudd | 2,5 | 2,5 | ||

Eiendomsskatt … | 16,3 | - | 16,3 | - |

Arbeidsgiveravgift … | 227,2 | 227,2 | - | - |

Avgifter … | 481,5 | 481,5 | - | - |

Merverdiavgift | 373,0 | 373,0 | - | - |

Særavgifter og toll | 108,5 | 108,5 | - | - |

Petroleum … | 742,1 | 742,1 | - | - |

Skatt på inntekt | 734,9 | 734,9 | - | - |

Avgift på utvinning mv. | 7,2 | 7,2 | - | - |

Andre skatter og avgifter … | 55,5 | 51,0 | 3,7 | 0,8 |

Trygde- og pensjonspremier, andre stats- og trygderegnskaper mv.1 | 35,8 | 31,3 | 3,7 | 0,8 |

Skatt på utbytte til utenlandske aksjonærer | 5,4 | 5,4 | - | - |

Andre skatter og avgifter2 | 14,3 | 14,3 | 0,0 | - |

Samlede skatter og avgifter … | 2 313,1 | 2 063,9 | 210,7 | 38,5 |

1 Blant annet Statens pensjonskasse.

2 Herunder en del inntektsposter som grupperes som skatteinntekt i nasjonalregnskapet, men som ikke føres som skatteinntekt i statsbudsjettet.

Kilde: Finansdepartementet.

2 Oversikt over skatte- og avgiftssystemet

2.1 Innledning

Dette kapitlet gir en oversikt over grunnleggende prinsipper for et godt skatte- og avgiftssystem samt hovedreglene for 2022. Det finnes noen unntak fra disse hovedreglene, såkalte skatteutgifter. Skatteutgiftene er omtalt i punkt 2.8 og er nærmere beskrevet i vedlegg 1.

Direkte skatter omfatter blant annet inntektsskatt for personer og bedrifter, arbeidsgiveravgift, formuesskatt og eiendomsskatt.

Indirekte skatter omfatter merverdiavgift, særavgifter, toll og sektoravgifter.

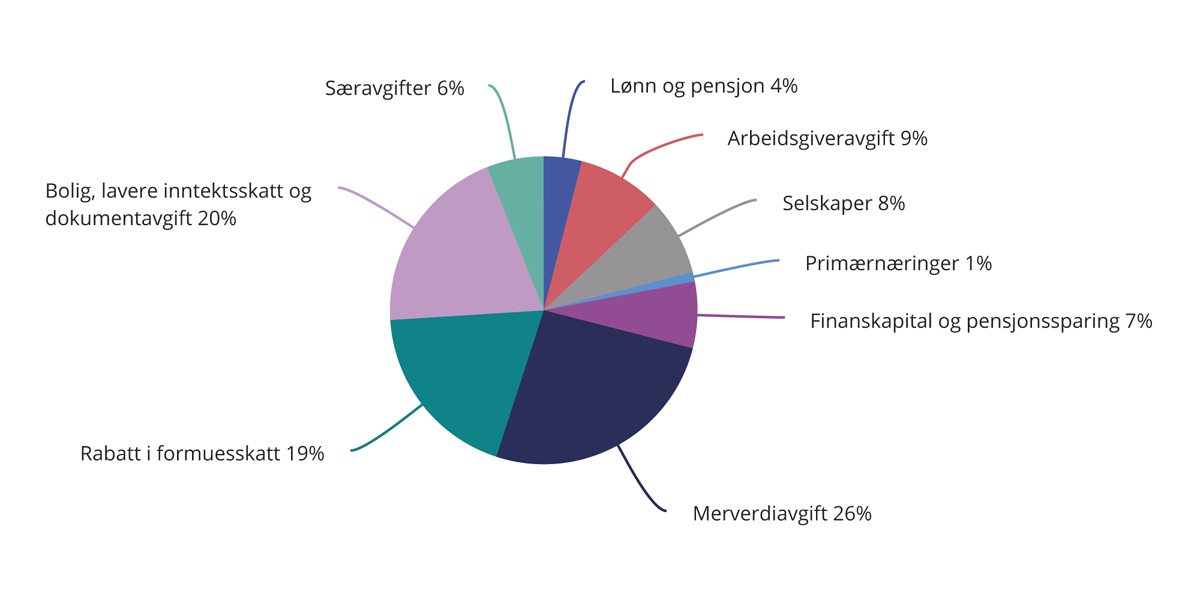

Samlede skatte- og avgiftsinntekter anslås til 2 313 mrd. kroner i 2022, se tabell 1.12. Av dette utgjør statens inntekter fra skatter og avgifter i petroleumssektoren 32 pst. Som følge av høye petroleumspriser utgjør skattene fra petroleumssektoren en høyere andel, og bidrar til høyere samlede skatte- og avgiftsinntekter, enn senere år. Skatter og avgifter fra petroleumssektoren inngår i statens netto kontantstrøm fra petroleumsvirksomheten, som overføres Statens pensjonsfond utland. Inntektsskatt for personer, det vil si summen av trygdeavgift, skatt på alminnelig inntekt og trinnskatt, utgjør 26 pst. av de samlede skatte- og avgiftsinntektene, mens merverdiavgift og arbeidsgiveravgift utgjør henholdsvis 16 og 10 prosent av de samlede inntektene. Figur 2.1 viser anslag for samlede skatter og avgifter til stat, fylker og kommuner for 2022, fordelt på skattearter. Figuren illustrerer tallene i tabell 1.12.

Figur 2.1 Påløpte skatter og avgifter til stat, fylker og kommuner. Anslag for 2022. Mrd. kroner

Kilde: Finansdepartementet.

2.2 Retningslinjer for et godt skattesystem

Skatter og avgifter er nødvendige for å finansiere offentlige tjenester og overføringer. Samtidig påvirker skattesystemet arbeidstilbud, forbruk, sparing og investeringer. For at ressursene i samfunnet skal utnyttes mest mulig effektivt, er det viktig at skattesystemet er utformet etter noen grunnleggende prinsipper:

først å benytte skatter og avgifter som bidrar til bedre ressursbruk (for eksempel miljøavgifter som tilsvarer marginale eksterne kostnader),

deretter benytte nøytrale skatter som ikke påvirker valgene til produsenter og forbrukere (for eksempel grunnrenteskatt i petroleums- og kraftnæringene) og

til slutt bruke vridende skatter for å oppnå tilstrekkelige inntekter til fellesskapet og mål om omfordeling.

I tillegg må skatte- og avgiftssystemet være utformet slik at det ikke bryter med våre forpliktelser etter EØS-avtalen. Se nærmere om dette i punkt 2.6.

Skatte- og avgiftssystemet har siden skattereformen i 1992 bygd på prinsippene om brede skattegrunnlag, lave satser, likebehandling av næringer, virksomhetsformer og investeringer, og symmetrisk behandling av inntekter og utgifter. Det bidrar til å holde kostnadene ved beskatning nede, og til at skattyterne i stor grad behandles likt. Brede skattegrunnlag som fanger opp alle typer inntekter, er en forutsetning for at personer med lik inntekt skal skattlegges likt, og for at det progressive skattesystemet faktisk skal bidra til den tilsiktede omfordelingen. Skattereformen i 1992 og endringer i etterfølgende år utvidet skattegrunnlaget slik at det ble bedre samsvar mellom skattbar inntekt og faktisk inntekt. Prinsippet om brede skattegrunnlag og relativt lave satser var også førende for skattereformene i 2006 og 2016.

Unntak og særordninger som avviker fra de generelle reglene, gjør skattesystemet mindre effektivt. For å opprettholde skatteinntektene må andre skatter og avgifter økes, og de samfunnsøkonomiske kostnadene ved skattlegging øker vanligvis mer enn proporsjonalt med økte skattesatser. Dersom det er ønskelig å støtte en bestemt aktivitet eller gruppe i samfunnet, er tiltak over budsjettets utgiftsside ofte både mindre kostbare og mer treffsikre. Inntektene fra enkeltskatter og -avgifter bør som hovedregel ikke øremerkes bestemte utgiftsformål. Slike bindinger hindrer effektiv prioritering av midler over budsjettets utgiftsside.

Prinsippet om brede skattegrunnlag og relativt lave skattesatser, med få unntak og særordninger, er også grunnlaget for et enklere skatte- og avgiftssystem. Skatte- og avgiftssystemet bør være så enkelt som mulig å etterleve for skattyterne og håndheve for Skatteetaten. I dette ligger at regelverket bør være utformet så enkelt som mulig, og at rapporteringen til Skatteetaten bør være minst mulig byrdefull. Et enklere regelverk vil være lettere å forstå og etterleve, og vil dermed redusere de administrative kostnadene for skattyterne og Skatteetaten. Et enkelt regelverk vil også muliggjøre digitalisering og automatisering, som er en viktig forutsetning for ytterligere forbedringer og forenklinger av rapporteringsløsningene inn mot myndighetene. Samlet sett vil et enklere regelverk bidra til en mer effektiv ressursbruk, styrke konkurransekraften til norsk næringsliv og trygge arbeidsplasser, samtidig som det bidrar til en enklere hverdag for privatpersoner.

I en del tilfeller kan det være konflikter mellom ulike mål for skattesystemet. Ved utformingen av skatte- og avgiftssystemet må derfor ulike hensyn veies mot hverandre. Generelt bør én enkelt skatte- eller avgiftsart ikke rettes inn mot flere mål.

I Norge gjør offentlig finansiering av omfattende velferdsoppgaver det nødvendig å opprettholde betydelige skatte- og avgiftsinntekter. En del skatter og avgifter skal også ivareta andre viktige hensyn utover å skaffe staten inntekter. Det gjelder i første rekke ønsket om å omfordele inntekt sosialt og geografisk og hensynet til helse og miljø.

Skattesystemet bidrar til omfordeling blant annet ved at gjennomsnittsskatten stiger med inntekten. Skatt på lønn trekker i retning av et lavere arbeidstilbud, og skattesystemet bør så langt som mulig bidra til gode beslutninger om arbeidsdeltakelse, utdanning og yrkesvalg.

Personer med de laveste inntektene betaler lite eller ingen skatt. Endringer i inntektsskattesystemet har derfor liten betydning for denne gruppen. Mange med vedvarende lav inntekt er ikke i arbeid. Skattereglene bør i størst mulig grad utformes slik at det lønner seg å arbeide. For personer som mottar trygd til erstatning for tapt arbeidsinntekt som følge av helseproblemer eller arbeidsledighet, er dessuten samspillet mellom trygde- og skatteregler vesentlig for insentivene til å komme tilbake i jobb eller øke arbeidstiden. En utfordring i skatte- og velferdspolitikken er å balansere hensynet til inntektssikring mot hensynet til arbeidsinsentiver. Dette illustreres i boks 2.1, som viser at det i noen tilfeller kan være liten økonomisk gevinst ved å arbeide fremfor å motta trygd.

Boks 2.1 Insentiver til å arbeide avhenger av både skatte- og trygdesystemet

Insentiver til arbeid påvirkes både av skattesatsene på arbeid og av eventuelle netto overføringer den enkelte mottar. Inntektssikringssystemet i Norge (i første rekke folketrygden) består av en rekke overføringsordninger som gjør at personer som av ulike grunner står utenfor arbeidsmarkedet, har en inntekt å leve av. Eksempler er uføretrygd og dagpenger ved arbeidsledighet. Disse ordningene faller ofte helt eller delvis bort når en begynner å arbeide og virker dermed som en ekstra «skatt» på arbeid. For å illustrere hva dette betyr for insentivene til å arbeide, kan en beregne effektiv gjennomsnittsskatt på arbeid som tar hensyn til både skatt og det som faller bort av netto overføringer når en begynner å arbeide. Beregningene tar i utgangspunktet kun hensyn til nivået på overføringene, men for eksempel tidsbegrensning av ytelsene og aktivitetskrav til mottakerne vil også ha betydning for insentivene til arbeid. Beregningene må derfor tolkes med varsomhet.

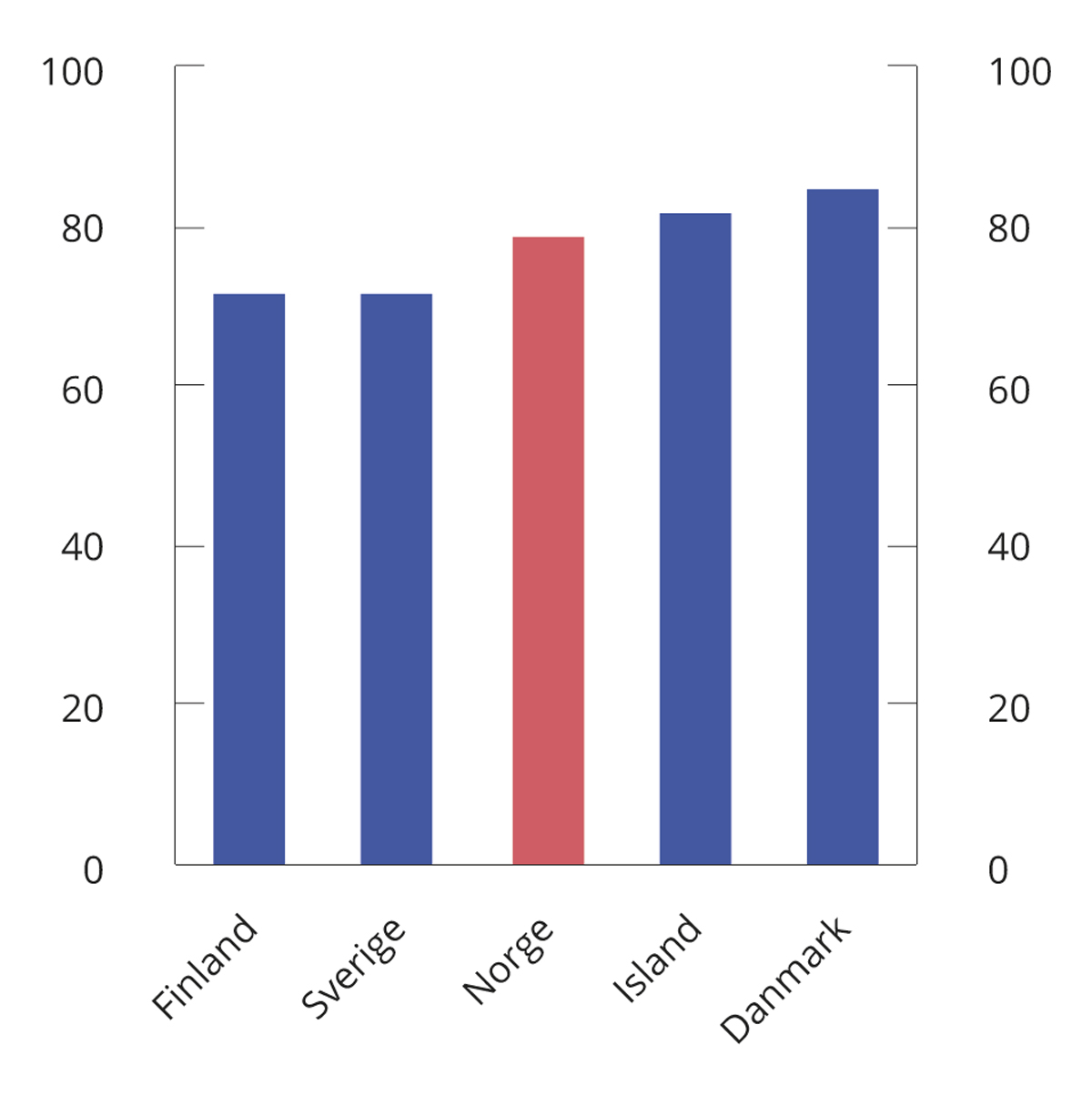

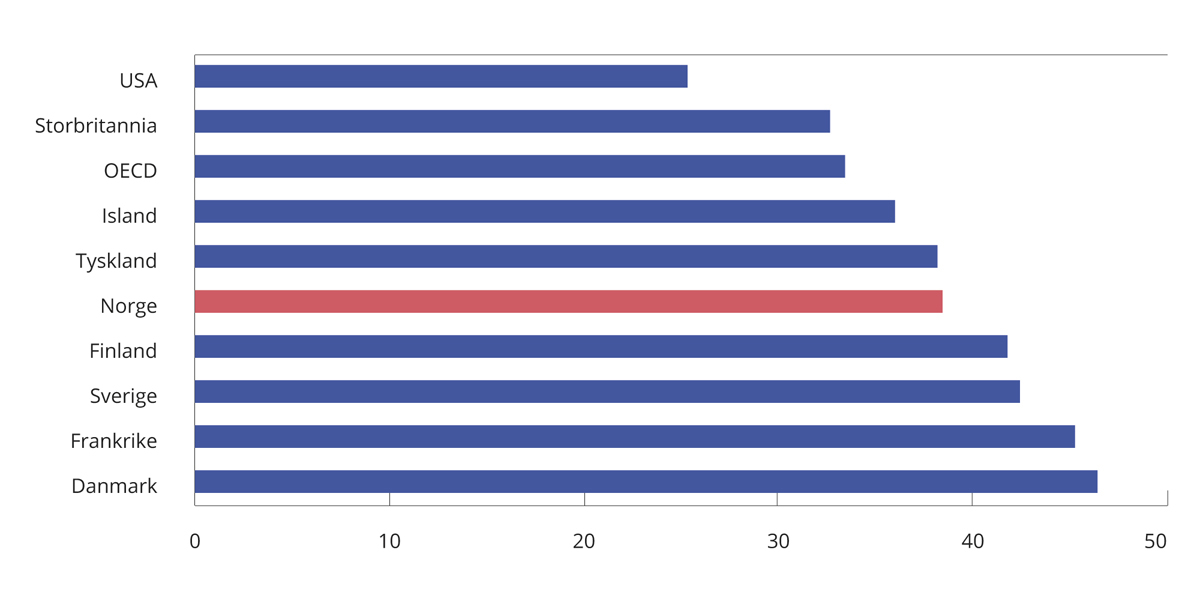

Figurene 2.2 og 2.3 viser noen gjennomsnittlige effektive skattesatser på arbeid ved overgang fra arbeidsledighet til fullt arbeid for de nordiske landene for 2020. Beregningene er gjort for henholdsvis en enslig forsørger med to barn og et par med to barn hvor den ene er hjemmeværende. Figuren viser at den effektive skattesatsen på arbeid kan bli betydelig. Eksempelvis vil en enslig forsørger med to barn som får en inntekt på 67 pst. av gjennomsnittet, reelt skattlegges med i underkant av 80 pst. av brutto arbeidsinntekt i Norge når en inkluderer bortfall av dagpenger ved arbeidsledighet.

Figur 2.2 Effektiv gjennomsnittsskatt ved overgang fra dagpenger ved arbeidsledighet1 til fulltidsjobb. Enslig forsørger2. 2020. Prosent

1 Beregningene tar utgangspunkt i dagpenger ved arbeidsledighet i de ulike landene slik som beregnet i OECD Benefits and Wages 2020. Nivået på ytelsen er for første året i arbeidsledighet.

2 Tar utgangspunkt i 67 pst. av gjennomsnittlig lønn i de ulike landene, både som grunnlag for beregning av ytelsen og som nivå på arbeidsinntekten i fullt arbeid.

Kilde: OECD og Finansdepartementet.

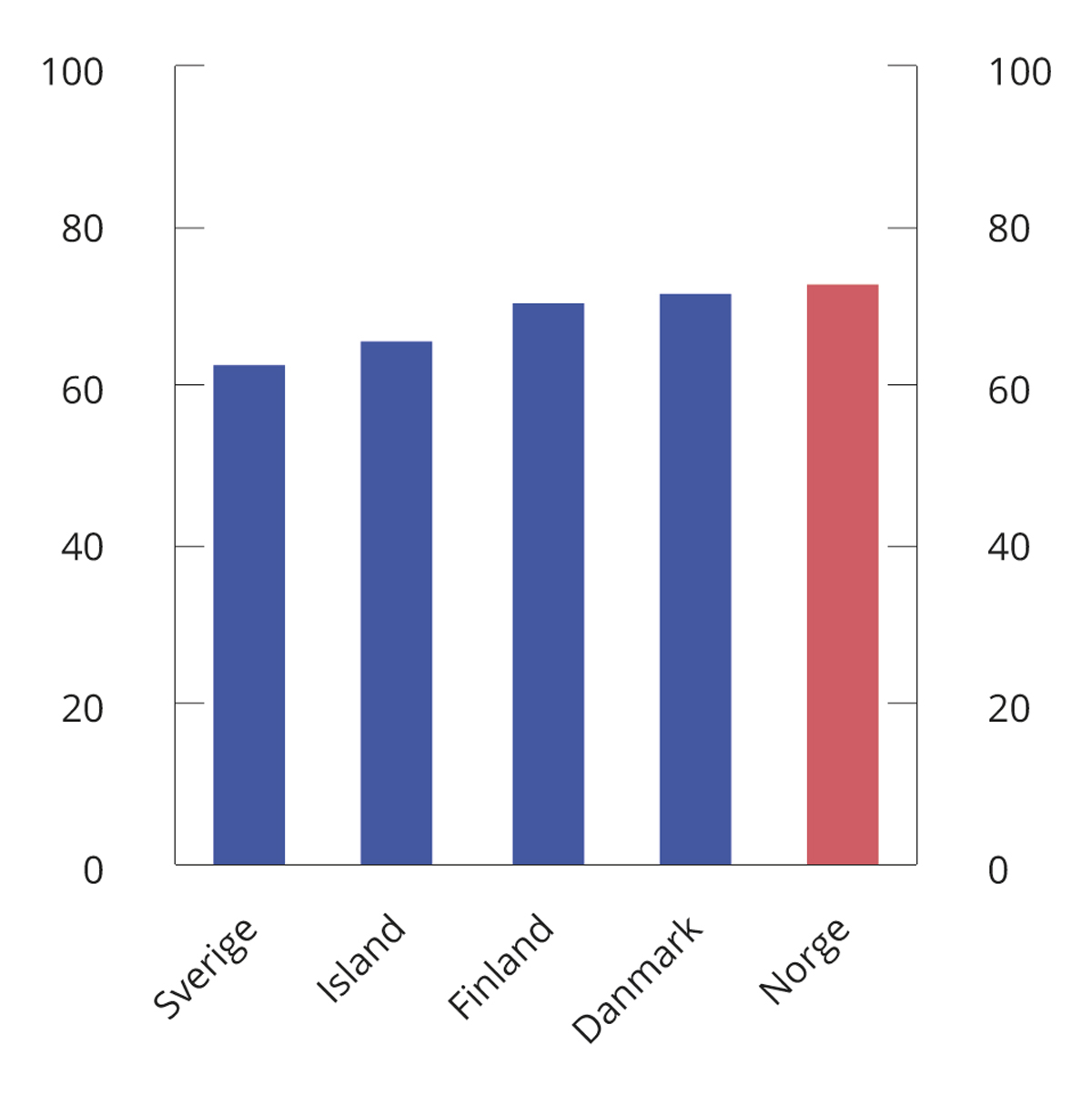

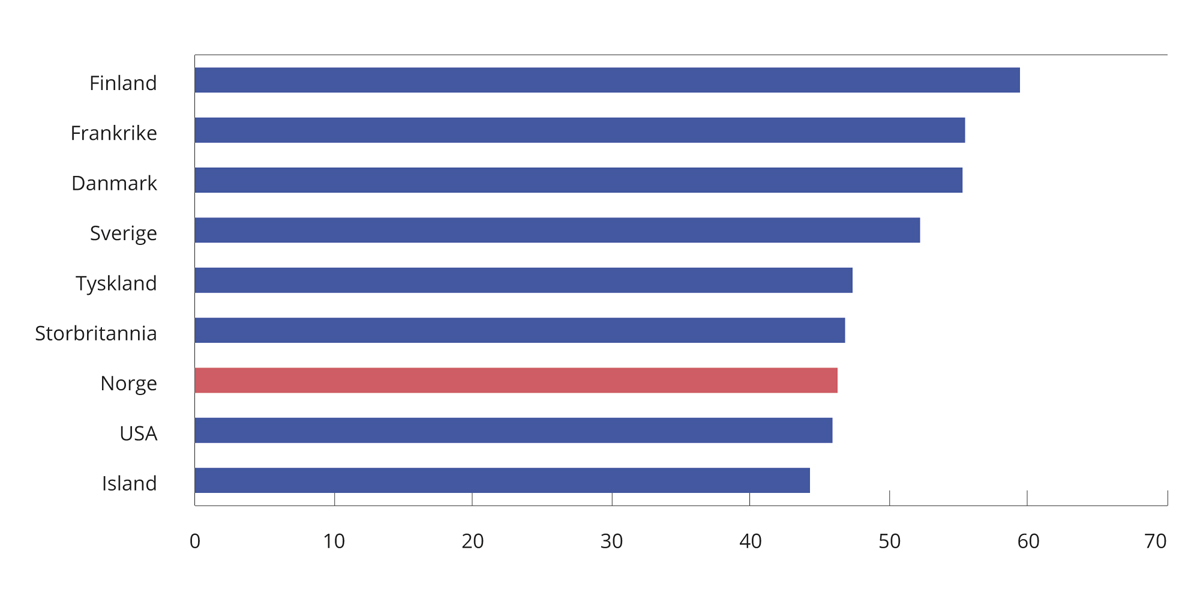

Figur 2.3 Effektiv gjennomsnittsskatt ved overgang fra dagpenger ved arbeidsledighet1 til fulltidsjobb. Par med én yrkesaktiv2, to barn. 2020. Prosent

1 Beregningene tar utgangspunkt i dagpenger ved arbeidsledighet i de ulike landene slik som beregnet i OECD Benefits and Wages 2020. Nivået på ytelsen er for første året i arbeidsledighet.

2 Tar utgangspunkt i 100 pst. av gjennomsnittlig lønn i de ulike landene, både som grunnlag for beregningen av ytelsen og som nivå på arbeidsinntekten ved overgang til fullt arbeid. Ektefellen/samboeren antas å være hjemmeværende.

Kilde: OECD og Finansdepartementet.

Miljø- og klimaavgifter bidrar til en riktigere prising av miljøskadelig aktivitet og klimautslipp dersom de utformes riktig. Det motiverer enkeltpersoner og bedrifter til mer miljø- og klimavennlig atferd, i tråd med prinsippet om at forurenseren skal betale. Inntekter fra miljø- og klimaavgifter kan benyttes til å styrke velferdsordningene og fellesgodene eller til å redusere andre skatter og avgifter med uønskede vridninger på ressursbruken. Miljø- og klimaavgifter kan imidlertid ha uønskede fordelingsvirkninger sosialt eller geografisk, og det er viktig at man sørger for riktig innretning på slike avgifter.