Del 2

Forslagene

3 Inntektsskatt for personer

3.1 Sentrale satser, grenser og fradrag

3.1.1 Bunnfradrag

Regjeringen vil at skatte- og avgiftssystemet skal bidra sterkere til sosial og geografisk omfordeling og stimulere til arbeid. Regjeringen vil redusere inntektsskatten for de med inntekter under 750 000 kroner og øke skatten for andre.

I 2023-budsjettet foreslår regjeringen en mer omfordelende inntektsskatt som del av en levekostnadspakke, se omtale i kapittel 1. Et hovedgrep i skatteopplegget er et historisk løft i personfradraget på 14 850 kroner (drøyt 25 prosent) til 73 100 kroner. Sett sammen med økningen i 2022 vil personfradraget med forslaget ha økt med over 20 000 kroner (nær 40 prosent) på to år. Tabell 3.1 viser utviklingen i personfradraget i perioden 2007–2022 og forslaget for 2023.

Tabell 3.1 Personfradrag. Klasse 1. 2007–2022 og forslag for 2023

År | Personfradrag. Kroner | Endring. Kroner | Endring. Prosent |

|---|---|---|---|

2023, forslag | 73 100 | 14 850 | 25,5 |

2022 | 58 250 | 5 800 | 11,1 |

2021 | 52 450 | 1 150 | 2,2 |

20201 | 51 300 | -5 250 | -9,3 |

2019 | 56 550 | 1 800 | 3,3 |

2018 | 54 750 | 1 600 | 3,0 |

2017 | 53 150 | 1 400 | 2,7 |

2016 | 51 750 | 1 350 | 2,7 |

2015 | 50 400 | 1 600 | 3,3 |

2014 | 48 800 | 1 650 | 3,5 |

2013 | 47 150 | 1 800 | 4,0 |

2012 | 45 350 | 1 750 | 4,0 |

2011 | 43 600 | 1 390 | 3,3 |

2010 | 42 210 | 1 410 | 3,5 |

2009 | 40 800 | 1 950 | 5,0 |

2008 | 38 850 | 1 850 | 5,0 |

2007 | 37 000 |

1 I 2020 ble personfradraget redusert som del av ny finansiering av NRK (kringkastingsavgiften ble fjernet, og NRK ble i stedet finansiert på utgiftssiden av statsbudsjettet).

Kilde: Finansdepartementet.

Personfradraget er et fradrag i skattbar alminnelig inntekt. I alminnelig inntekt inngår alle skattepliktige inntekter (lønn, trygd, pensjon, netto næringsinntekt, skattepliktig aksjeinntekt og andre kapitalinntekter) fratrukket minstefradrag, fradragsberettigede tap og utgifter som gjeldsrenter mv., foreldrefradrag og andre fradrag. Personfradraget er begrunnet i fordelingshensyn. Fradraget medfører at gjennomsnittsskatten på alminnelig inntekt øker med inntekten og bidrar dermed til progressiviteten i skattesystemet.

Personfradraget har normalt blitt lønnsjustert årlig. I 2022 er personfradraget 58 250 kroner. En lønnsjustering ville medført at personfradraget økte til 60 700 kroner i 2023, mens regjeringens forslag er 73 100 kroner. Økt personfradrag gir brede lettelser fra lave inntektsnivåer. Prosentvis lettelse er størst for de med lavest inntekt.

I 2022 er innslagspunktet for å betale skatt på alminnelig inntekt om lag 107 900 kroner for en person som har lønn/trygd som eneste inntekt og kun standard fradrag (personfradrag og minstefradrag). Regjeringens forslag innebærer at innslagspunktet for skatt på alminnelig inntekt øker til en lønn/trygd på om lag 135 400 kroner i 2023. På lønn/trygd under dette nivået vil man kun betale trygdeavgift. Trygdeavgiften foreslås også redusert, se punkt 3.1.2.

Minstefradraget er også et fradrag i alminnelig inntekt. Det gis minstefradrag i lønns-, trygde- og pensjonsinntekt. I 2022 utgjør minstefradraget 46 pst. av samlet lønn og trygd, med et maksimalt nivå på 109 950 kroner. Minstefradraget i lønn er prinsipielt et sjablongfradrag for å dekke utgifter til opptjening av inntekten, men er over tid også begrunnet fordelingsmessig. Selvstendig næringsdrivende får fradrag for faktiske kostnader i næringsvirksomheten.

Fra og med 2005 har det vært et eget minstefradrag i pensjonsinntekt. I 2022 utgjør det 40 pst. av samlet pensjonsinntekt, med et maksimalt nivå på 90 800 kroner. Minstefradraget i pensjonsinntekt er lavere enn minstefradraget i lønn, blant annet fordi det ikke skal dekke utgifter til opptjening av inntekten. Samlet skatt er likevel betydelig lavere for pensjonister enn andre skattytere med like store inntekter.

Minstefradraget er ikke like godt egnet til å ivareta fordelingshensyn som personfradraget. Eksempelvis oppnås maksimalt minstefradrag først når lønn/trygd utgjør om lag 239 000 kroner i 2022 (46 pst. av om lag 239 000 kroner er 109 950 kroner), mens man kan få full virkning av personfradraget ved lønn/trygd på om lag 107 900 kroner, jf. innslagspunktet for skatt på alminnelig inntekt. Økt personfradrag får altså typisk virkning fra lavere inntektsnivåer enn en økning i maksimalt minstefradrag. Boks 3.1 omtaler fordelingsvirkningene av en provenynøytral veksling fra maksimalt minstefradrag til økt personfradrag nærmere.

Boks 3.1 Fordelingsvirkninger av minstefradrag vs. personfradrag

I regjeringens forslag til skatteopplegg foreslås det at de øvre grensene for minstefradragene i lønn/trygd og pensjon videreføres nominelt, og at det samme provenyet benyttes til å øke personfradraget mer.

I referansesystemet for 2023 økes den øvre grensen for minstefradraget i lønn/trygd med om lag 4 600 kroner fra 2022 (maksimalt minstefradrag oppnås ved lønn/trygd på 249 000 kroner), mens den øvre grensen for minstefradraget i pensjon økes med om lag 3 900 kroner (oppnås ved pensjon på 236 800 kroner). I Statistisk sentralbyrås skattemodell, LOTTE-Skatt, anslås det at provenyet fra nominell videreføring av de øvre grensene i minstefradraget gir rom for å øke personfradraget med om lag 4 100 kroner sammenlignet med referansesystemet.

Personer med lønn/trygd opptil om lag 239 000 kroner får ikke lavere minstefradrag av at øvre grense videreføres nominelt, siden et minstefradrag på 46 pst. av lønn er lavere enn den videreførte øvre grensen på 109 950 kroner. De kan derimot få virkning av økt personfradrag, som reduserer skatten med inntil 900 kroner (22 pst. av 4 100 kroner).

Personer med lønn/trygd over 249 000 kroner får om lag 4 600 kroner lavere minstefradrag enn i referansen, men 4 100 kroner høyere personfradrag. Nettovirkningen for disse er en skatteøkning på om lag 100 kroner (22 pst. av differansen mellom 4 600 kroner og 4 100 kroner).

Personer med pensjon får i utgangspunktet en lettelse, men pensjonsskattefradraget har betydning for om skatten for pensjonister påvirkes i praksis. Personer som verken har lønn, trygd eller pensjon, men for eksempel kapitalinntekter, kan få lettelse gjennom økt personfradrag, samtidig som de ikke berøres av endringen i minstefradraget.

Videre tilsier prinsippet om horisontal likhet og likebehandling i skattesystemet at reelt sett like store inntekter beskattes om lag likt. Jo mer vekt en legger på minstefradraget for å oppnå ønsket progressivitet i inntektsskatten, desto dårligere fungerer det som en sjablong for lønnstakeres utgifter til inntektsopptjening i tråd med sitt formål. For høyt minstefradrag gir skjevbehandling av ulike typer inntekter. Økt personfradrag likebehandler derimot ulike typer inntekter.

Økt øvre grense for minstefradraget over tid har medført at minstefradraget sannsynligvis har blitt for høyt til å være en god sjablong. Det er tvilsomt om lønnstakere flest har utgifter på om lag 109 950 kroner (2022) til opptjening av inntekten ut over dem det gis fradrag for uavhengig av minstefradraget (gjennom fagforeningsfradrag, reisefradrag mv.). Hvis faktiske utgifter overstiger minstefradraget, kan dessuten lønnstakere velge å få fradrag for faktiske utgifter i stedet for minstefradrag.

Regjeringen foreslår derfor at øvre grense for minstefradragene i lønn/trygd og pensjon videreføres nominelt fra 2022 på henholdsvis 109 950 kroner og 90 800 kroner. Den isolerte provenyøkningen av dette forslaget sammenlignet med referansesystemet er benyttet til å øke personfradraget.

Satsene for minstefradraget foreslås videreført uendret fra 2022 på 46 pst. for lønn/trygd og 40 pst. for pensjon. Når det gjelder nedre grense i minstefradraget, se punkt 3.1.8.

Skattereglene er utformet slik at pensjonister ikke betaler inntektsskatt av en alderspensjon opptil om lag minstenivået for enslige, forutsatt at de ikke har andre inntekter. Dette oppnås blant annet ved et særskilt skattefradrag for pensjonsinntekt (pensjonsskattefradraget). Fradraget tilpasses den anslåtte pensjonsveksten, slik at en har en viss buffer mellom minstenivået og innslagspunktet for skatt. For 2023 anslås minstenivået for enslige 67-åringer til 232 900 kroner.

Det foreslås at innslagspunktene for nedtrapping av pensjonsskattefradraget justeres i tråd med anslått pensjonsvekst, og at maksimalt pensjonsskattefradrag tilpasses slik at minstenivået blir skattefritt. Forslaget om økt personfradrag, inkludert vekslingen fra minstefradrag til personfradrag samlet sett, medfører at det er behov for noe lavere pensjonsskattefradrag i 2023 for å ivareta formålet ved pensjonsskattefradraget. Det foreslås at maksimalt pensjonsskattefradrag reduseres fra 33 400 kroner i 2022 til 33 250 kroner i 2023. Det gir et innslagspunkt for skatt å betale på pensjon på om lag 240 450 kroner.

Forslagene til endringer i bunnfradrag (personfradraget, øvre grense for minstefradraget og maksimalt skattefradrag for pensjonsinntekt) anslås samlet å redusere provenyet med 5 770 mill. kroner påløpt og 4 615 mill. kroner bokført i 2023.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2023 §§ 6-1, 6-3 og 6-5.

3.1.2 Trygdeavgift

Personlige skattytere betaler trygdeavgift på personinntekt. De ordinære satsene for trygdeavgiften i 2022 er 8,0 pst. på lønns- og trygdeinntekt, 11,2 pst. på næringsinntekt og 5,1 pst. på pensjonsinntekt.

Det betales likevel ikke trygdeavgift dersom personinntekten er under en nedre grense på 64 650 kroner i 2022. Siden det ikke innkreves restskatt for beløp under 100 kroner, er den såkalte frikortgrensen noe høyere (65 000 kroner) enn den nedre grensen for å betale trygdeavgift. Deretter betales det 25 pst. trygdeavgift på den delen av personinntekten som overstiger den nedre grensen, inntil det lønner seg å betale trygdeavgift etter de ordinære satsene av hele personinntekten.

Regjeringen foreslår å redusere trygdeavgiftssatsene på lønn/trygd og næringsinntekt med 0,1 prosentenhet i 2023, til henholdsvis 7,9 og 11,1 pst. Sammen med uendrede trinnskattesatser i trinn 1 og 2, se punkt 3.1.3, bidrar det til å gjøre det mer lønnsomt for personer med lave og middels inntekter å arbeide mer. Det bidrar også til skattelettelser på lave og middels arbeidsinntekter, inkludert for personer som har for lav inntekt til å dra nytte av økt personfradrag.

Forslaget anslås å redusere provenyet med 1 965 mill. kroner påløpt og 1 570 mill. kroner bokført i 2023 sammenlignet med referansesystemet.

Departementet viser til forslag til stortingsvedtak om fastsetting av avgifter mv. til folketrygden for inntektsåret 2023 §§ 6, 7 og 8.

3.1.3 Trinnskatt

Trinnskatt er en progressiv skatt på personinntekt. Trinnskatten har fem innslagspunkter med stigende skattesats for hvert innslagspunkt. Trinn 5 ble innført i 2022 med sats på 17,4 pst. og innslagspunkt på 2 mill. kroner.

Regjeringen foreslår at satsene i trinnskatten for de laveste inntektene holdes uendret på 1,7 pst. i trinn 1 og 4,0 pst. i trinn 2. Satsene for høyere inntekter foreslås økt med 0,1 prosentenhet, tilsvarende reduksjonen i trygdeavgift på lønn/trygd og næringsinntekt. Det innebærer satser på 13,5 pst. i trinn 3 (11,5 pst. i tiltakssonen i Troms og Finnmark fylke), 16,5 pst. i trinn 4 og 17,5 pst. i trinn 5. Når trygdeavgift og trinnskatt ses under ett, videreføres dermed marginalskatten på arbeidsinntekt uendret i trinn 3 til 5, mens den reduseres i trinn 1 og 2.

Innslagspunktene i trinn 1 og 2 foreslås justert med lønnsvekst til 198 350 kroner i trinn 1 og 279 150 kroner i trinn 2. Ønsket fordelingsprofil på inntektsskatteopplegget samlet er skattelettelser under 750 000 kroner og økt skatt over. Innslagspunktet i trinn 3 foreslås derfor økt fra 643 800 kroner i 2022 til 644 700 kroner i 2023. Innslagspunktene i trinn 4 og 5 foreslås videreført nominelt på henholdsvis 969 200 kroner og 2 000 000 kroner. Lavere oppjustering av innslagspunkt enn med lønnsvekst medfører at noen skattytere skattlegges i et høyere trinn med høyere marginalskatt, men foreslås av hensyn til omfordeling. Det antas at lavere innslagspunkt (bredere grunnlag) påvirker arbeidstilbudet mindre enn økte satser ville gjort.

Forslagene til endringer i trinnskatten anslås samlet sett å øke provenyet med 3 875 mill. kroner påløpt og 3 100 mill. kroner bokført i 2023 sammenlignet med referansesystemet.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2023 § 3-1.

3.1.4 Skatt på alminnelig inntekt

I 2022 utgjør skattesatsen på alminnelig inntekt 22 pst. Regjeringen foreslår ingen endringer i skattesatsen på alminnelig inntekt i 2023, men vil fortsette å følge med på den internasjonale utviklingen. Videreføring gir ingen provenyvirkninger sammenlignet med referansesystemet.

3.1.5 Utbytteskatt

Aksjonærmodellen har som hensikt å tilnærme skattesatsen på utbytte (inkludert selskapsskatt) med skattesatsen på lønn (inkludert arbeidsgiveravgift) på marginen. På den måten gjør aksjonærmodellen det mindre lønnsomt for aksjonærer som arbeider i eget selskap, å ta ut reelle arbeidsinntekter som utbytte for å spare skatt. For at den høye marginalskattesatsen på utbytter ikke skal føre til vridninger i investerings- og sparebeslutninger, har aksjonærmodellen et skjermingsfradrag.

Aksjeinntekter til personer skattlegges som alminnelig inntekt med 22 prosent. Fra 2016 benyttes en oppjusteringsfaktor for å tilpasse utbytteskatten til ønsket nivå. I 2022 er denne faktoren på 1,6, som gir en samlet marginalskatt på 49,5 pst. inkludert selskapsskatt.

Marginalskatten på aksjeutbytte er i dag 4,4 prosentenheter lavere enn høyeste marginalskatt på lønn. For eiere som både arbeider og eier aksjer direkte i et selskap, er det ingen regler som hindrer at reell arbeidsavkastning tas ut som utbytte. Det skaper en mulighet for å spare skatt, som fortrinnsvis utnyttes av personer med høy inntekt. Som følge av den progressive lønnsbeskatningen vil det for lavere inntekter lønne seg å ta ut lønn fremfor utbytte. Videre tjenes det opp pensjon i folketrygden på arbeidsinntekter opp til 7,1 G for personer født i 1963 eller senere. Inntekter over 7,1 G vil det lønne seg å ta ut som utbytte.

Utbytteskatten virker omfordelende. Aksjeinntekter er sterkt konsentrert blant de med høy inntekt og formue. Økt utbytteskatt er derfor i tråd med regjeringens intensjon om et mer omfordelende skattesystem.

Det er krevende å skattlegge kapitalinntekter uten at det har uheldige virkninger i økonomien. Økt internasjonal skattekonkurranse har gjort det nødvendig å redusere skatten på selskapsoverskudd. Når kapitalmobiliteten er høy, er det bedre å skattlegge kapitalinntekter på eierens hånd enn i selskapet. I NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi anbefalte utvalgets flertall å fjerne motivet til inntektsskifting ved at samlet skatt på eierinntekter om lag tilsvarer høyeste marginalskattesats på arbeidsinntekter.

Regjeringen foreslår å øke skatten på aksjeutbytte med 2 prosentenheter, slik at marginalskatten på utbytter blir 51,5 prosent medregnet selskapsskatt. Dette gjøres ved å øke oppjusteringsfaktoren i utbytteskatten fra 1,6 til 1,72. Det foreslås tilsvarende økning av oppjusteringsfaktoren i andre bestemmelser i skatteloven. Økningen har en omfordelende effekt, men må også ses i sammenheng med at regjeringen foreslår å øke marginalskatten på lønnsinntekter ved en økning i arbeidsgiveravgiften på høye lønnsinntekter.

Økt skatt på utbytte kan gi økte insentiver til privat konsum i selskap. Gjeldende skatteregler for privat konsum i selskap er krevende å håndheve. Finansdepartementet har derfor sendt et forslag til særregler om skattlegging av privat konsum i selskap på høring. Departementet tar sikte på å fremme forslag til nye regler i 2023, med virkning fra 1. januar 2024. Se kapittel 24 for en nærmere omtale av privat konsum i selskap.

Det kan også være uheldig at det er ulike skattesatser på ulike typer personlige kapitalinntekter. Økt oppjusteringsfaktor øker forskjellen mellom skatt på aksjeinntekter og andre kapitalinntekter, som for eksempel gevinster på eiendomsinvesteringer eller finansielle instrumenter. Det er riktignok slik at også forskjellen i fradragssatsen for tap øker tilsvarende, noe som virker risikodempende for investor. Den høye satsen vil derfor ikke nødvendigvis føre til vridninger i investeringer mellom ulike eiendeler, men store forskjeller i skattesatser kan likevel skape uheldige spenninger i skattesystemet.

Forslaget om økt skatt på aksjeinntekter mv. til personer øker provenyet med 2 460 mill. kroner påløpt og 1 970 mill. kroner bokført i 2023.

Utbytteutbetalinger er følsomme for endringer i nivået på utbytteskatten. For å unngå tilpasninger til økt utbytteskatt i 2023, foreslås det at økningen i oppjusteringsfaktoren for utbytte, utdeling, gevinst og tap trer i kraft straks med virkning fra budsjettfremleggelsen. Tidligere endringer i utbytteskatten har ført til store utbytteuttak før endringene tok til å virke. Spesielt var dette tilfellet før utbytteskatteøkningen i 2022. Tilpasning til endringer i utbytteskatten er i seg selv uheldig. I tillegg kommer at tilpasning av uttakstidspunktet skaper stor usikkerhet om anslag for kommunesektorens skatteinntekter, siden utbytter inngår i alminnelig inntekt og dermed er del av kommunesektorens skattegrunnlag. Dette gjør det krevende å sette forutsigbare inntektsrammer for kommunesektoren. Som sentral leverandør av faste velferdstjenester bør kommunesektoren ha stabile inntektsrammer og en jevn inntektsutvikling.

Inntektssystemutvalget (NOU 2022: 10) peker for øvrig på at utbytter over tid har fått større betydning, og dermed gitt økende ustabilitet i kommunesektorens skattegrunnlag. Ustabiliteten er problematisk for den makroøkonomiske styringen og for muligheten staten har til å utjevne svingninger i økonomien. Den gir også usikkerhet for den enkelte kommune om egen skatteinngang. Utvalget mener derfor at det bør vurderes om det kan utformes et grunnlag for kommunesektorens inntektsskatt som ikke eller i mindre grad inneholder utbytte. Regjeringen vil komme tilbake til oppfølgingen av Inntektssystemutvalget.

Departementet viser til forslag til endringer i skatteloven § 5-22 annet ledd tredje punktum, § 10-11 første ledd annet punktum, § 10-21 fjerde ledd tredje punktum og åttende ledd tredje punktum, § 10-31 første ledd fjerde punktum og annet ledd annet punktum, § 10-42 tredje ledd bokstav b og § 10-44 første ledd tredje punktum.

Departementet foreslår at endringene, med unntak av endringen i skatteloven § 5-22 annet ledd tredje punktum, trer i kraft straks med virkning fra tidspunktet for fremleggelsen av denne proposisjonen. Forslaget innebærer at ny oppjusteringsfaktor skal gjelde for utbytte og utdeling som innvinnes, og gevinst og tap som realiseres, fra og med 6. oktober 2022.

Departementet foreslår at endringen i skatteloven § 5-22 annet ledd tredje punktum trer i kraft straks med virkning for renteinntekter som innvinnes fra og med inntektsåret 2023. Tekniske og administrative hensyn tilsier at virkningstidspunktet for ny oppjusteringsfaktor for renter betalt fra selskap til personlig skattyter settes til begynnelsen av nytt inntektsår. Departementet legger til grunn at målet om å unngå tilpasninger i tilstrekkelig grad ivaretas gjennom det tidligere virkningstidspunktet for utbytte, utdeling, gevinst og tap.

3.1.6 Fradrag for fagforeningskontingent mv.

Arbeidstakere kan på nærmere vilkår kreve fradrag for betalt fagforeningskontingent med inntil 5 800 kroner. Aktive yrkesutøvere og næringsdrivende kan få fradrag for kontingent betalt til visse yrkes- og næringsorganisasjoner med inntil samme beløp eller med inntil 2 promille av samlet lønnsutbetaling. Skattyter kan bare gis ett av disse to fradragene.

Fradraget for fagforeningskontingent kan bidra til en høyere organisasjonsgrad. Høy organisasjonsgrad er en forutsetning for den norske arbeidslivsmodellen, der arbeidstakere, arbeidsgivere og myndigheter samarbeider og bidrar til omstilling og utvikling basert på trygge arbeidsforhold. På den annen side dekker fagforeningskontingenten også enkelte private kostnader, som forsikringer mv.

I perioden 2013–2021 ble maksimalt fradrag videreført uendret på 3 850 kroner. I Hurdalsplattformen står det at regjeringen vil doble maksimalt fradrag for innbetalt fagforeningskontingent. I første del av opptrappingen ble maksimalt fradrag i 2022 økt til 5 800 kroner. Regjeringen foreslår nå å øke maksimalt fradrag til 7 700 kroner fra 2023. Forslaget anslås å redusere provenyet med om lag 265 mill. kroner påløpt og 210 mill. kroner bokført i 2023.

Den foreslåtte økningen gjelder både fradrag for fagforeningskontingent etter skatteloven § 6-20 og for kontingent til visse yrkes- og næringsorganisasjoner etter skatteloven § 6-19.

Departementet viser til forslag til endringer i skatteloven § 6-19 annet ledd fjerde punktum og § 6-20 tredje ledd annet punktum. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2023.

3.1.7 Særskilt fradrag i Troms og Finnmark (tiltakssonen)

Det gis et særskilt fradrag i alminnelig inntekt ved skatteberegningen til personer som er bosatt i Troms og Finnmark fylke, med unntak av personer bosatt i kommunene Balsfjord, Bardu, Dyrøy, Gratangen, Harstad, Ibestad, Kvæfjord, Lavangen, Målselv, Salangen, Senja, Sørreisa, Tjeldsund og Tromsø («finnmarksfradraget»). Finnmarksfradraget utgjør 20 000 kroner i 2022.

Finnmarksfradraget er en del av de personrettede virkemidlene i distriktspolitikken. Disse evalueres nå av Vista analyse for Kommunal- og distriktsdepartementet. Sammen med lavere trinnskatt, lavere skatt på alminnelig inntekt, fritak for elavgift og merverdiavgift på strøm gir dette skattytere i tiltakssonen i Troms og Finnmark lavere skatt og avgift enn ellers i Norge.

I 2022 ble finnmarksfradraget økt med om lag en tredjedel, fra 15 500 kroner til 20 000 kroner. Finnmarksfradraget har i stor grad vært holdt nominelt uendret. Regjeringen foreslår å øke fradraget med anslått prisvekst i 2022, slik at fradraget er reelt uendret sammenlignet med 2022. Det øker fradraget til 20 550 kroner.

En reell videreføring endrer ikke provenyet i 2023 sammenlignet med referansesystemet.

Departementet viser til forslag til endring i skatteloven § 15-5 annet ledd. Departementet foreslår at endringen trer i kraft straks med virkning fra og med inntektsåret 2023.

3.1.8 Forenkling av minstefradraget – avvikling av nedre grenser

For å forenkle minstefradraget foreslår regjeringen å avvikle de nedre beløpsgrensene. Disse kompliserer beregningen av fradraget, og personer som drar nytte av de nedre grensene, har i gjennomsnitt høyere inntekt enn andre. Personer som bare har lønn, trygd eller pensjon, påvirkes ikke av forslaget.

Minstefradraget er et fradrag i alminnelig inntekt, se omtale i punkt 3.1.1. For 2022 er det fastsatt nedre grenser (minimumsnivåer) for minstefradraget i lønn/trygd på 31 800 kroner og i pensjon på 4 000 kroner. Minstefradraget kan samtidig ikke utgjøre mer enn den inntekten det beregnes av. Denne regelen får betydning hvis inntekten er lavere enn nedre grense for minstefradrag.

De nedre grensene i minstefradraget kan fremstå som om de er rettet mot personer som bare har en lav lønn/trygd eller pensjon, men disse personene får ingen skattereduksjon. Med 2022-regler må en lønnstaker eller trygdet ha en inntekt på om lag 107 900 kroner for å betale skatt av alminnelig inntekt, dersom lønn/trygd er eneste inntekt og vedkommende kun har standard fradrag. Tilsvarende må pensjonister ha en pensjon på om lag 230 000 kroner for å betale skatt. Ved disse inntektsnivåene er minstefradraget langt over de nedre grensene på 31 800 kroner for lønn/trygd og 4 000 kroner for pensjon: Minstefradraget for en lønnstaker/trygdet med inntekt på 107 900 kroner er drøyt 49 600 kroner, mens en pensjonist med inntekt på 230 000 kroner har nådd øvre grense for minstefradraget på 90 800 kroner.

For at de nedre grensene skal få praktisk betydning for skatten, må man ha en del kapital- eller næringsinntekt ved siden av lønn/trygd eller pensjon. Boks 3.2 viser hvordan nedre grense for minstefradraget i lønn/trygd påvirker skatten for utvalgte eksempler med 2022-regler.

Boks 3.2 Virkninger av nedre grense for minstefradraget

Minstefradraget er et fradrag i alminnelig inntekt og kan redusere skatt på alminnelig inntekt. Regneeksemplene under viser hvordan nedre grense for minstefradraget i lønn/trygd virker i 2022.

Personer som kun har inntekt i form av lønn eller trygd, vil ikke få økt skatt av at nedre grense i minstefradraget avvikles. Eksemplene A, B og C illustrerer dette.

Tabell 3.2 Eksempler på virkningen av nedre grense for minstefradrag i lønn/trygd

Med nedre grense | Eksempel A | Eksempel B | Eksempel C | Eksempel D |

|---|---|---|---|---|

Lønn/trygd | 70 000 kr | 31 800 kr | 10 000 kr | 31 800 kr |

+ Netto kapital-/næringsinntekt | 0 kr | 0 kr | 0 kr | 45 000 kr |

– Minstefradrag i lønn/trygd | 46 pst.: 32 200 kr | Min.: 31 800 kr | Maks.: 10 000 kr | Min.: 31 800 kr |

– Personfradrag | 58 250 kr | 58 250 kr | 58 250 kr | 58 250 kr |

= Skattbar alminnelig inntekt | (-20 450 kr) | (-58 250 kr) | (-58 250 kr) | (-13 250 kr) |

Skatt på alminnelig inntekt | 0 kr | 0 kr | 0 kr | 0 kr |

Uten nedre grense | Eksempel A | Eksempel B | Eksempel C | Eksempel D |

Lønn/trygd | 70 000 kr | 31 800 kr | 10 000 kr | 31 800 kr |

+ Netto kapital-/næringsinntekt | 0 kr | 0 kr | 0 kr | 45 000 kr |

– Minstefradrag i lønn/trygd | 46 pst.: 32 200 kr | 46 pst.: 14 628 kr | 46 pst.: 4 600 kr | 46 pst.: 14 628 kr |

– Personfradrag | 58 250 kr | 58 250 kr | 58 250 kr | 58 250 kr |

= Skattbar alminnelig inntekt | (-20 920 kr) | (-41 078 kr) | (-52 850 kr) | 3 922 kr |

Skatt på alminnelig inntekt | 0 kr | 0 kr | 0 kr | 863 kr |

Skatteendring | 0 kr | 0 kr | 0 kr | 863 kr |

Kilde: Finansdepartementet.

Med gjeldende regler får person A et minstefradrag på 46 pst. (dette blir høyere enn nedre grense), mens person B får minstefradrag lik nedre grense på 31 800 kroner. Person C får minstefradrag lik lønn/trygd, fordi minstefradraget til tross for den nedre grensen ikke kan utgjøre mer enn den inntekten det beregnes av.

Dersom nedre grense avvikles, forenkles reglene: Minstefradraget blir 46 pst. i alle tre tilfeller A, B og C. Skatten endres likevel ikke, fordi personfradraget medfører at disse personene uansett ikke har skattbar alminnelig inntekt.

For at nedre grense i minstefradraget skal kunne få betydning, må man i 2022 ha en netto kapital-/næringsinntekt på minst om lag 21 000 kroner ved siden av lønn/trygd. Eksempel D illustrerer virkningen ved lønn/trygd på 31 800 kroner og netto kapital-/næringsinntekt på 45 000 kroner. I dette eksemplet blir skatteøkningen om lag 900 kroner, som er det samme som anslått gjennomsnittlig skatteøkning for de personene som berøres av forslaget.

Den teoretisk maksimale skatteøkningen som kan oppstå, er hvis man har lønn/trygd nøyaktig lik 31 800 kroner og har en netto kapital- eller næringsinntekt på minst 58 250 kroner i 2022, dvs. minst like høy som personfradraget. Skatteøkningen kan da bli 3 778 kroner. Skatteøkningen ved en slik kapital- eller næringsinntekt blir mindre når lønn/trygd er høyere eller lavere enn 31 800 kroner.

Dersom lønn/trygd utgjør minst 69 130 kroner, blir skatten uendret uansett hvor mye kapital- eller næringsinntekten utgjør. Årsaken er at et minstefradrag på 46 pst. av lønn/trygd er høyere enn nedre grense på 31 800 kroner, og den nedre grensen er derfor uten betydning.

Personer som kun har kapital- eller næringsinntekt, vil heller ikke påvirkes av at nedre grense i minstefradraget avvikles, fordi disse personene ikke har minstefradrag.

Beregninger med Statistisk sentralbyrås skattemodell LOTTE-Skatt viser at de som vil få økt skatt hvis nedre grense for minstefradraget i lønn/trygd og pensjon avvikles, i gjennomsnitt anslås å ha en bruttoinntekt på 670 000 kroner i 2023. Til sammenligning anslås gjennomsnittlig bruttoinntekt for alle skattytere til 577 500 kroner i modellen. De som får redusert skatt av nedre grense i minstefradraget, har altså i gjennomsnitt høyere inntekt enn andre skattytere. Det er ikke disse skattyterne som de nedre grensene for minstefradraget er ment å treffe.

Det anslås at en avvikling av nedre grense vil berøre i underkant av 1,4 pst. av skattyterne i 2023. Gjennomsnittlig skatteøkning blant de berørte anslås til 900 kroner. Denne isolerte innstrammingen bør ses i sammenheng med øvrige forslag til endringer i inntektsskatten, herunder forslaget om å øke personfradraget betydelig.

Samtidig som de nedre grensene i minstefradraget er lite målrettede, gjør de skattereglene mer kompliserte. De nedre grensene medfører blant annet at minstefradraget for en del skattytere må beregnes etter flere alternativer. For skattytere bosatt i utlandet gjelder blant annet regler om at de nedre grensene fastsettes forholdsmessig ut fra antall måneder de har bodd i Norge.

Den særskilte nedre grensen i minstefradraget i lønn ble innført gjennom forliket om 2000-budsjettet, og grensen var den gang 30 600 kroner. Ved innføringen medførte grensen at skatten ble redusert på lønn opptil om lag 139 100 kroner i datidens kroneverdi. Grensen reduserte skatten for mange lønnstakere med lav lønnsinntekt den gang. Økt sats i minstefradraget, økt personfradrag og nominell videreføring av grensen (etter en mindre økning til 31 800 kroner) har gjort at grensen nå har utspilt sin rolle. Dette illustreres av at provenyvirkningen av innføringen var om lag 1,2 mrd. kroner, mens provenyet av å avvikle de nedre grensene nå er lavt.

På bakgrunn av dette foreslås det at de nedre grensene for minstefradragene i lønn/trygd og pensjon avvikles. Minstefradraget vil da bare beregnes med prosentsats og øvre grense. Forslaget anslås å øke provenyet med om lag 55 mill. kroner påløpt og 45 mill. kroner bokført i 2023. Forslaget vil være forenklende for skattyterne og Skatteetaten.

Departementet viser til forslag til endringer i skatteloven § 6-32 første ledd bokstav c og d og fjerde ledd. Det foreslås at endringene trer i kraft straks med virkning fra og med inntektsåret 2023.

Departementet viser videre til forslag til Stortingets skattevedtak for inntektsåret 2023 § 6-1.

3.1.9 Andre grenser og fradrag

Referansesystemet for skatt er basert på 2022-reglene. I referansesystemet justeres fradrag og beløpsgrenser mv. til 2023-nivå med forventet vekst i inntekt (lønn/pensjon), prisvekst eller vekst i formuesverdier. Det er lagt til grunn en forventet lønnsvekst fra 2022 til 2023 på 4,2 pst., en forventet pensjonsvekst på 4,3 pst. og en forventet konsumprisvekst på 2,8 pst.

Det foreslås at enkelte beløpsgrenser holdes nominelt uendret. Det gjelder blant annet maksimal årlig og samlet sparing i boligsparing for ungdom (BSU), maksimal årlig sparing i skattefavorisert individuell sparing til pensjon (IPS), gavefradraget, foreldrefradraget, nedre grense for å betale trygdeavgift, fiskerfradraget, jordbruksfradraget, fradraget for sjøfolk og den skattefrie nettoinntekten i skattebegrensningsregelen. Det foreslås derimot at kilometersatsene og bunnbeløpet i reisefradraget prisjusteres. Det vises til forslag til endring i skatteloven § 6-44 første ledd siste punktum.

Nominell videreføring anslås å øke provenyet med om lag 150 mill. kroner påløpt og 120 mill. kroner bokført i 2023. Anslaget inkluderer samspillsvirkninger mellom forslagene til endringer i inntektsskatten og provenyvirkningen av at enkelte beløpsgrenser avrundes.

Det vises til tabell 1.10 for en oversikt over forslagene til ulike satser, grenser og fradrag i personbeskatningen. Se også punkt 3.1.6 og 3.1.7 om henholdsvis fagforeningsfradraget og finnmarksfradraget.

3.2 Omlegging av støtten til enslige forsørgere

3.2.1 Innledning og sammendrag

Regjeringen vil forenkle den offentlige støtten til enslige forsørgere og gjøre den mer rettferdig.

I dag får enslige forsørgere støtte både gjennom et fradrag i skattesystemet og i form av utvidet barnetrygd fra Nav. Det er unødvendig byråkratisk å ha to overlappende støtteordninger som er rettet mot den samme gruppen. Forenklingen går ut på å avvikle særfradraget for enslige forsørgere i skattesystemet og øke den utvidede barnetrygden tilsvarende maksimal skatteverdi av særfradraget i 2022. Omleggingen vil være en forenkling for enslige forsørgere ved at støtten samordnes under ett forvaltningsorgan og følger ett regelverk.

Enslige forsørgere som i dag ikke får utnyttet særfradraget fullt ut på grunn av for lav inntekt, vil få økt støtte gjennom den utvidede barnetrygden. Omleggingen vil bidra til økt likebehandling og sosial og geografisk omfordeling. Ingen mottakere av utvidet barnetrygd vil komme dårligere ut sammenlignet med 2022. Satsen for utvidet barnetrygd foreslås økt fra 1 054 kroner i måneden til 2 016 kroner i måneden, med virkning fra og med 1. mars 2023.

Å avvikle særfradraget fra 1. mars anslås å øke provenyet med 1 073 mill. kroner påløpt og 859 mill. kroner bokført i 2023, mens helårsvirkningen anslås til 1 290 mill. kroner. Netto provenytap etter at provenyvirkningen av økt utvidet barnetrygd er trukket fra anslås til 47 mill. kroner påløpt og 261 mill. kroner bokført i 2023. Helårs netto provenytap anslås til om lag 53 mill. kroner.

Forslaget innebærer at reglene om særfradrag for enslige forsørgere i skatteloven og Stortingets årlige skattevedtak oppheves. Økningen av satsen for utvidet barnetrygd skjer ved stortingsvedtak. Det vises til forslag til endringer i skatteloven § 6-80 og Stortingets skattevedtak for 2023 § 6-6. Omleggingen av utvidet barnetrygd kan først skje med virkning fra 1. mars 2023. Det foreslås derfor at avviklingen av særfradraget også gis virkning fra og med 1. mars 2023.

3.2.2 Gjeldende rett

Etter skatteloven § 6-80 gis det et særfradrag i alminnelig inntekt til enslige forsørgere. Det er et vilkår for rett til særfradrag at skattyter mottar utvidet barnetrygd etter barnetrygdloven § 9. Vilkåret forutsetter at Nav anser skattyter som reell enslig forsørger og derfor mottar utvidet barnetrygd i løpet av inntektsåret. Særfradraget gis for hver påbegynt måned man er mottaker av utvidet barnetrygd, og er basert på rapportering av utvidet barnetrygd fra Nav. Ved delt utvidet barnetrygd for barn med delt bosted gis det et halvt særfradrag til hver av foreldrene.

Særfradragets størrelse fastsettes årlig av Stortinget, jf. Stortingets skattevedtak § 6-6. I 2022 er særfradraget 4 373 kroner per måned, og fullt særfradrag for hele året utgjør 52 476 kroner. Ved full utnyttelse av særfradraget reduseres skattyters skatt med maksimalt 11 545 kroner i 2022. I 2022 må skattyter ha om lag 205 000 kroner i bruttoinntekt for å få full nytte av særfradraget. Dersom skattyter har andre fradrag (for eksempel foreldrefradrag, rentefradrag eller reisefradrag), må inntekten være enda høyere. I 2020 hadde om lag 7 800 enslige forsørgere for lav alminnelig inntekt til å dra full nytte av særfradraget. Skattytere som er bosatt i tiltakssonen i Troms og Finnmark, har som følge av lavere fellesskatt til staten i Stortingets skattevedtak for 2022 § 3-2, lavere skattesats på alminnelig inntekt enn øvrige skattytere (18,5 pst. mot 22 pst. i resten av landet). For disse er dermed maksimal skatteverdi av særfradraget 9 708 kroner i 2022.

3.2.3 Vurdering og forslag

Særfradraget for enslige forsørgere ble innført i 2013 for å kompensere reelle enslige forsørgere for bortfall av fordelen av skatteklasse 2, se Prop. 1 LS (2012–2013) Skatter, avgifter og toll 2013 punkt 3.3. Formålet med særfradraget er å kompensere for noen av de ekstra kostnadene ved å bo og leve alene med barn. Støtten som gis gjennom særfradraget, er imidlertid i praksis avgrenset til mottakere med inntekt over et visst nivå.

Fra et fordelingsperspektiv er det uheldig at støtte tiltenkt enslige forsørgere i realiteten er forbeholdt enslige forsørgere med inntekt over et visst nivå, og at støtten er lavere for skattytere bosatt enkelte steder i landet.

Enslige forsørgere får også utvidet barnetrygd fra Nav. Den utvidede barnetrygden gis uavhengig av forsørgerens inntekt. I 2022 er den månedlige satsen for utvidet barnetrygd 1 054 kroner. Det er unødvendig byråkratisk å ha to overlappende ordninger som skal tilgodese den samme gruppen, og som forvaltes av to ulike etater. Skatteetaten beregner særfradraget basert på rapportering fra Nav. Skatteetaten har rapportert om at innberetningen fra Nav i en del tilfeller har vært mangelfull, slik at Skatteetaten ikke har kunnet gi riktig fradrag.

Regjeringen foreslår å legge om støtten til enslige forsørgere. Særfradraget avvikles, og den utvidede barnetrygden økes med 962 kroner, fra 1 054 til 2 016 kroner. Økningen i utvidet barnetrygd tilsvarer maksimal skatteverdi av særfradraget i 2022. Omleggingen er forenklende ved at to støtteordninger samordnes under ett regelverk og ett forvaltningsorgan (Nav). For enslige forsørgere kan det oppfattes som enklere å få all støtte gjennom én ordning. En fjerning av skattefradraget kompensert med økt utvidet barnetrygd gjør støtten til enslige forsørgere mer synlig, og det vil være enklere å forholde seg til ett regelverk og én etat ved eventuelle feil. Omleggingen vil også føre til at enslige forsørgere med lav inntekt og enslige forsørgere bosatt i tiltakssonen i Troms og Finnmark får støtte på lik linje med andre enslige forsørgere.

Tabell 3.2 oppsummerer hvordan ulike typer kategorier av enslige forsørgere påvirkes av den foreslåtte omleggingen i 2023 og ved helårsvirkning, sammenlignet med 2022. Inntekten til enslige forsørgere som utnytter særfradraget fullt ut, vil ikke påvirkes av omleggingen. Enslige forsørgere som har hatt for lav inntekt til å utnytte noe av særfradraget, får økt sin disponible inntekt med 11 544 kroner ved helårsvirkning. I 2023 er inntektsøkingen 9 600 kroner fordi omleggingen av praktiske årsaker iverksettes fra 1. mars 2023, se punkt 3.2.4. Enslige forsørgere bosatt i tiltakssonen i Troms og Finnmark som utnytter særfradraget fullt ut vil få økt sin disponible inntekt med inntil 1 836 kroner ved helårsvirkning og 1 530 kroner i 2023.

Tabell 3.3 Virkninger for ulike kategorier av enslige forsørgere. 2023 og helårsvirkning sammenlignet med 2022. Kroner

Isolert virkning av å avvikle særfradraget1 | Isolert virkning av økt utvidet barnetrygd | Sum | |

|---|---|---|---|

2023 | |||

Skattytere med fullt fradrag | -9 621 | +9 620 | -1 |

Skattytere med fullt uutnyttet fradrag | - | +9 620 | +9 620 |

Skattytere i tiltakssonen med fullt fradrag | -8 090 | +9 620 | +1 530 |

Helårsvirkning | |||

Skattytere med fullt fradrag | -11 545 | +11 544 | -1 |

Skattytere med fullt uutnyttet fradrag | - | +11 544 | +11 544 |

Skattytere i tiltakssonen med fullt fradrag | -9 708 | +11 544 | +1 836 |

1 I beregningene er det lagt til grunn at særfradraget videreføres nominelt fra 2022 til 2023, og deretter avvikles fra 1. mars 2023.

Kilde: Finansdepartementet.

Flytting av støtten fra særfradrag til økt utvidet barnetrygd kan redusere insentivene til arbeid for enslige forsørgere med forholdsvis lav inntekt fordi marginalskatten (skatten på siste krone inntekt) øker når særfradraget avvikles. Dette gjelder personer som i dag bare har delvis særfradrag og som får økt støtte som følge av omleggingen. For personer med lønn eller trygd som eneste inntekt og som kun har standard fradrag (minstefradrag og personfradrag) i tillegg til særfradraget for enslige forsørgere, gjelder dette i bruttoinntektsintervallet 108 000 til 205 000 kroner (2022-regler). Det anslås at denne gruppen utgjør om lag 5 000 personer, dvs. om lag 4 pst. av de som får redusert skatt av særfradraget i dag.

Den foreslåtte omleggingen er i tråd med anbefalingene fra tidligere offentlige utredninger. Skaugeutvalget (NOU 2003: 9) konkluderte med at en av hensyn til et effektivt skattesystem bør unngå å ha sosialt begrunnede støtteordninger i skattesystemet. Utvalget foreslo derfor å avvikle skattesubsidiene til enslige forsørgere. Barnefamilieutvalget (NOU 2017: 6) foreslo også å avvikle særfradraget, med henvisning til Skaugeutvalgets vurderinger.

Forslaget forutsetter at reglene om særfradrag for enslige forsørgere i skatteloven og Stortingets årlige skattevedtak oppheves. Økningen av satsen for utvidet barnetrygd gjennomføres ved stortingsvedtak.

Det vises til forslag til endringer i skatteloven § 6-80 og Stortingets skattevedtak for 2023 § 6-6.

3.2.4 Administrative og økonomiske konsekvenser

Nav har opplyst at høyere utvidet barnetrygd enkelt kan administreres. En økning av utvidet barnetrygd kan først gjennomføres i Navs systemer fra 1. mars 2023. Det betyr at særfradraget først kan avvikles med virkning fra 1. mars 2023. Skatteetaten vil gjennomføre den tekniske omleggingen ved at det i 2023 bare gis særfradrag for mottakere av utvidet barnetrygd for to måneder (januar og februar 2023). Enslige forsørgere med forskuddstrekk får to måneders særfradrag fordelt utover årets tolv måneder. Skatteeffekten samlet vil dermed bli som om mottakeren kun hadde særfradrag i to av tolv måneder i 2023.

Å avvikle særfradraget fra 1. mars anslås å øke provenyet med 1 073 mill. kroner påløpt og 859 mill. kroner bokført i 2023, mens helårsvirkningen anslås til 1 290 mill. kroner. Netto provenytap anslås til 47 mill. kroner påløpt og 261 mill. kroner bokført i 2023. Helårs netto provenytap anslås til om lag 53 mill. kroner. Tabell 3.3 oppsummerer de anslåtte provenyvirkningene av omleggingen.

Tabell 3.4 Anslåtte provenyvirkninger av omleggingen av støtten til enslige forsørgere

Avvikle særfradraget. Mill. kroner1 | Økt årlig sats for utvidet barnetrygd. Mill. Kroner | Netto provenyvirkning. Mill. Kroner | |

|---|---|---|---|

2023 | |||

Påløpt | 1 073 | -1 120 | -47 |

Bokført | 859 | -1 120 | -261 |

Helårsvirkning | 1 290 | -1 343 | -53 |

1 Sammenlignet med referansen for 2023.

Kilde: Finansdepartementet og Barne- og familiedepartementet.

Trygdekoordineringsutvalget (NOU 2012: 8) mener at retten til utvidet barnetrygd og andre ytelser til enslige forsørgere må utvides til å omfatte eneforsørgere boende i EØS-land som deler omsorgen for barn med person som arbeider i Norge. Eksport av trygdeytelser til enslige er under utredning i Barne- og familiedepartementet. Dersom utvidet barnetrygd må eksporteres, kan utgiftene til utvidet barnetrygd komme til å øke med ytterligere 6 mill. kroner som følge av omleggingen. Anslaget er usikkert.

3.2.5 Ikrafttredelse

Departementet foreslår at endringene trer i kraft straks med virkning fra og med 1. mars 2023.

3.3 Utvidet rett til fradrag for og skattefri dekning av kost ved pendleropphold på brakke med kokemulighet

Skattyter med opphold utenfor hjemmet (pendlere) kan etter nærmere regler kreve fradrag for merkostnader til kost, jf. skatteloven § 6-13, eller få skattefri dekning av kost fra arbeidsgiver, jf. skatteloven § 5-15 første ledd bokstav q nr. 1. Dette gjelder imidlertid ikke dersom det kan tilberedes mat i tilknytning til pendlerboligen (kokemulighet).

Fradrag for og skattefri dekning av kost gis etter satser som fastsettes årlig av Skattedirektoratet eller for høyere kostnader dersom disse dokumenteres. Det gjelder ulike satser avhengig av om pendleren har bodd på hybel, brakke, pensjonat eller hotell. I 2022 er satsen for pendleropphold på brakke og på pensjonat 172 kroner per døgn.

Begrensningene i fradragsretten og muligheten til skattefri dekning av kost som følge av at pendlerboligen har kokemulighet, ble innført i 2018. Det ble begrunnet i at skattyter i begrenset grad vil ha merkostnader til kost dersom det er lagt til rette for å lage mat i pendlerboligen, se Prop 1 LS. (2017–2018) Skatter, avgift og toll 2018 punkt 5.2. Dette innebar blant annet at pendlere som bor på brakke med kokemulighet, ikke lenger kunne kreve fradrag for eller motta skattefri dekning av kost.

Regjeringen mener det er lite rimelig å sammenligne matlaging på brakke med matlaging hjemme. Opphold på brakke er en lite etablert boform av mer midlertidig art, som i liten grad innbyr til inntak av måltider. Det foreslås derfor at pendlere som bor på brakke, gis rett til fradrag for og skattefri dekning av kost uavhengig av om det foreligger kokemulighet.

Pensjonat benyttes om en boform som tilsvarer hotell med noe lavere standard. Satsen for skattefri dekning av merutgifter til kost ved opphold på pensjonat gjelder også ved overnatting på fly eller tog. I Prop 1 LS (2017–2018) Skatter, avgift og toll 2018 punkt 2.5.3 ble det uttalt at begrensningen i retten til fradrag og til skattefri kostdekning fra arbeidsgiver ikke skulle gjelde for pendleropphold på hotell og pensjonat:

«Departementet legger til grunn at tilberedning av mat normalt ikke kan skje ved losji på hotell eller pensjonat. Har man under arbeidsoppholdet slik innkvartering, vil det fortsatt kunne kreves fradrag for merutgifter til kost.»

Denne intensjonen for pensjonat kommer ikke klart nok frem av gjeldende regelverk. Det foreslås derfor å tydeliggjøre i regelverket at en ved pendleropphold på pensjonat, kan kreve fradrag for og motta skattefri dekning av merkostnader til kost uavhengig av en eventuell kokemulighet.

Forslagene innebærer at satsen for fradrag for eller skattefri kostdekning ved pendleropphold på pensjonat eller brakke uten kokemulighet, gjøres gjeldende også for pensjonat og brakke med kokemulighet. Satsen for 2023 settes til 177 kroner per døgn. En pendler som bor på brakke i for eksempel 50 døgn og har lønnsinntekt i trinn 2 i trinnskatten, vil få om lag 3 000 kroner lavere skatt dersom vedkommende får dekket kost av arbeidsgiver. I tillegg blir det ikke arbeidsgiveravgift.

Forslaget knyttet til brakke vil være noe forenklende for skattytere og arbeidsgivere fordi de ikke lenger behøver å ta stilling til om det foreligger kokemulighet ved opphold på brakke. Brakke er et innarbeidet begrep og skaper ikke nye avgrensningsproblemer. Videre virker forslaget knyttet til pensjonat klargjørende for behandlingen av merkostnader til kost ved pendleropphold på pensjonat.

Forslagene anslås på usikkert grunnlag å redusere provenyet med om lag 15 mill. kroner påløpt og 12 mill. kroner bokført i 2023.

Skillet mellom pendlerboliger med og uten kokemulighet er regulert i forskrift. Departementet vil gjennomføre de foreslåtte endringene i forskrift. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2023.

3.4 Elbiler i firmabilbeskatningen

Fordelen ved å bruke arbeidsgivers bil til private formål er skattepliktig inntekt og inngår i grunnlaget for skatt på alminnelig inntekt, trygdeavgift og trinnskatt. I tillegg betaler arbeidsgiver arbeidsgiveravgift. Fordelen beregnes etter en sjablong med utgangspunkt i bilens listepris og alder og er regulert i skatteloven § 5-13 og forskrift til utfylling og gjennomføring mv. av skatteloven av 26. mars 1999 nr. 14 (FSFIN) § 5-13-5. Elbiler har en særskilt verdsettelsesrabatt ved at 80 pst. av listeprisen legges til grunn ved beregning av fordelen for elbiler, mot 100 pst. for øvrige biler. Rabatten i firmabilbeskatningen kommer i tillegg til lavere avgifter og en rekke andre fordeler for elbiler, som lavere bom- og fergeutgifter, parkeringsmuligheter og tilgang til kollektivfelt på de fleste veier.

Den særskilte verdsettelsen av elbiler ble i sin nåværende form innført i 2005 og var opprinnelig 75 pst. av listeprisen. Verdsettelsen ble redusert til 50 pst. av listepris i 2009. Da var fortsatt elbilenes bruksegenskaper langt dårligere enn fossilbiler til samme pris. Fra 2018 ble verdsettelsen økt til 60 pst. Fra 2022 ble verdsettelsen økt til 80 pst., etter at regjeringen i Prop. 1 LS Tillegg 1 (2021–2022) hadde foreslått å avvikle verdsettelsesrabatten.

Prisen på mange nye elbiler er konkurransedyktig med biler med forbrenningsmotor. Salgsstatistikken for 2022 viser at elbilene utgjør om lag 78 pst. av nybilsalget (til og med august 2022). Statens inntektstap ved gjeldende regler øker som følge av veksten i antallet elbilmodeller som kan konkurrere med bilmodeller med forbrenningsmotor.

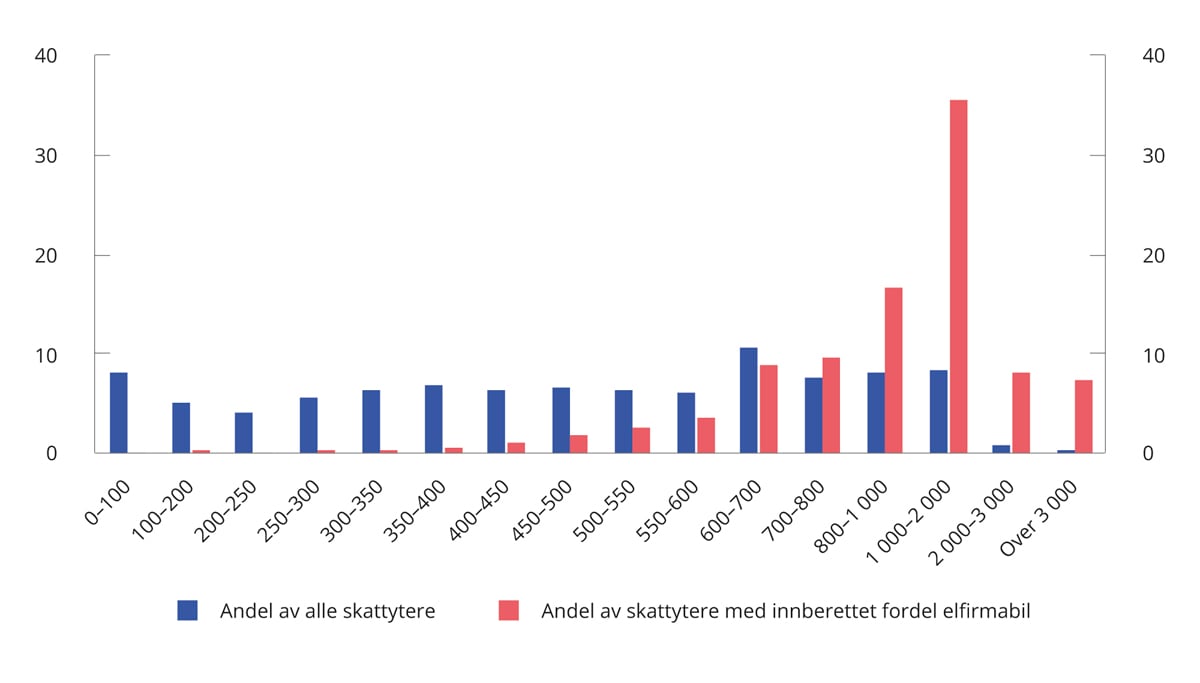

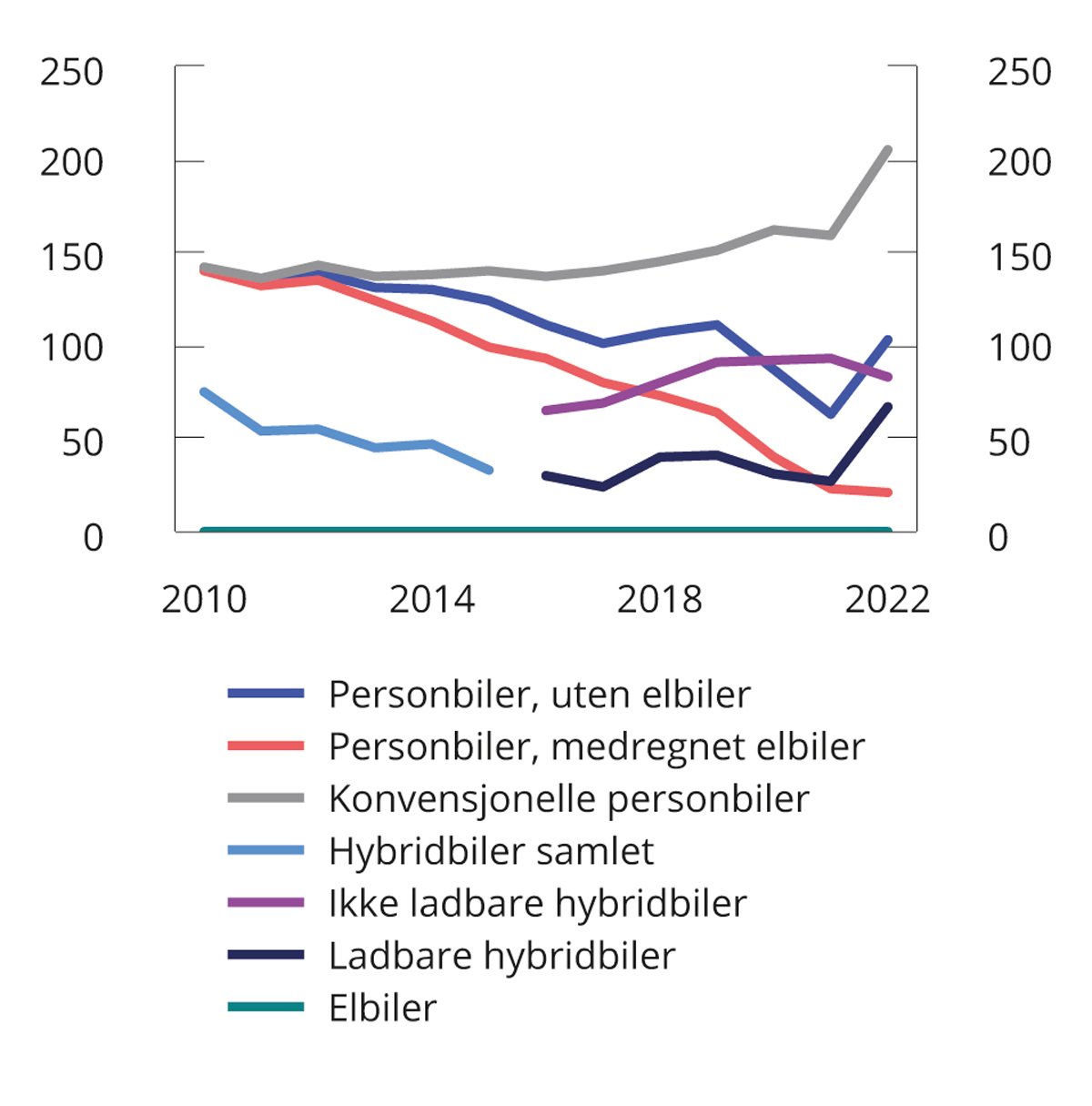

Rabatten for elbiler kommer først og fremst skattytere med høy inntekt til gode. Halvparten av de knapt 14 800 skattyterne som hadde elfirmabil i 2020, hadde en bruttoinntekt på over 1 mill. kroner. Figur 3.1 viser fordeling av henholdsvis alle skattytere og mottakere av innberettet fordel av elfirmabil etter bruttoinntekt.

Figur 3.1 Fordeling av alle skattytere (2021-tall) og av alle skattytere som mottar fordel av el-firmabiler (2020-tall) etter bruttoinntekt i tusen kroner. Prosent

Kilde: Skattedirektoratet og Finansdepartementet.

Regjeringen foreslår å oppheve den gjenstående særskilte rabatten for elbiler i firmabilbeskatningen. Forslaget vil likestille den skattemessige behandlingen av elbiler og tradisjonelle biler i firmabilbeskatningen. Dette forenkler skattereglene og gjør det lettere å etterleve dem.

Provenyet anslås på usikkert grunnlag å øke med 300 mill. kroner påløpt og 240 mill. kroner bokført i 2023.

De særskilte reglene om fordelsberegning for elfirmabiler er gitt i forskrift. Finansdepartementet vil gjennomføre nødvendige endringer i FSFIN § 5-13-5 for å oppheve den særskilte rabatten for elbiler, med virkning fra og med inntektsåret 2023.

3.5 Endring av særregelen for beskatning av lønnsinntekt ved arbeidsopphold i utlandet

3.5.1 Innledning og sammendrag

Departementet foreslår enkelte endringer i særregelen om skattlegging av lønnsinntekt ved arbeidsopphold i utlandet (ettårsregelen), jf. skatteloven § 2-1 tiende ledd. Bestemmelsen innebærer at det på nærmere vilkår kan kreves fritak for norsk skatt på lønnsinntekt ved arbeidsopphold i utlandet av minst tolv måneders sammenhengende varighet. Regelen er opprinnelig begrunnet ut fra norsk næringslivs konkurranseevne i utlandet, se Ot.prp. nr. 50 (2001–2002) Om lov om endringer i skatteloven (ny ettårsregel) punkt 5.3. Fritak for norsk skatt er ikke betinget av at lønnsinntekten skattlegges i utlandet, og kan medføre lav eller dobbel ikke-beskatning av lønnsinntekten.

Departementet ønsker å forenkle regelen for beregning av antall tillatte oppholdsdager i Norge i skatteloven § 2-1 tiende ledd bokstav b. Etter dagens regel kan opphold i Norge som utgangspunkt ikke overstige seks dager i gjennomsnitt hver hele måned. Denne gjennomsnittsberegningen skal foretas på bakgrunn av hele arbeidsperioden i utlandet. En slik regel anses ikke hensiktsmessig. Departementet foreslår derfor å endre regelen slik at tillatte oppholdsdager i Norge beregnes innenfor hvert inntektsår. Forslaget vil gi skattyter større forutsigbarhet, og det vil være forenklende for skattyter og for Skatteetaten.

Departementet foreslår også at vurderingen av om arbeidsoppholdet «hovedsakelig» finner sted utenfor andre staters territorium, jf. skatteloven § 2-1 tiende ledd bokstav c nr. 2, skal foretas innenfor hvert inntektsår.

Videre foreslås det at lønnsinntekter i form av opsjonsfordeler i arbeidsforhold ikke lenger skal omfattes av ettårsregelen, men heller skattlegges etter skattelovens alminnelige regler.

Ingen av endringene antas å ha provenyvirkninger av betydning.

Departementet viser til forslag til endringer i skatteloven § 2-1 tiende ledd bokstav b. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2023. Det foreslås en overgangsregel for personer som allerede har et arbeidsopphold i utlandet per 1. januar 2023, og som har overskredet grensene for opphold i Norge ved utløpet av inntektsåret 2022. Øvrige endringer som følge av forslagene gjennomføres i forskrift ved endring av Finansdepartementets forskrift til skatteloven (FSFIN) §§ 2-1-1, 2-1-5, 2-1-6 og 2-1-7.

3.5.2 Gjeldende rett

Etter skatteloven § 2-1 tiende ledd kan personer som er bosatt i Norge, og som har arbeidsopphold i utlandet av minst tolv måneders sammenhengende varighet, kreve fritak for norsk skatt av lønnen opptjent i utlandet. Skattefritaket gis ved at den samlede skatten reduseres med et beløp som tilsvarer den delen av skatten som faller på lønnen som er opptjent i utlandet. Det tas hensyn til lønnsinntekten ved skattlegging av annen inntekt i Norge. Skattefritak i Norge er ikke betinget av at inntekten skattlegges i utlandet. Det gis ikke fritak for eventuell trygdeavgift. Medlemskap i folketrygden og tilhørende plikt til å betale trygdeavgift reguleres av folketrygdloven, trygdeforordningene (innenfor EØS) og eventuelle bilaterale trygdeavtaler.

Vilkåret om å ha et arbeidsopphold utenfor riket av minst tolv måneders sammenhengende varighet kan være oppfylt selv om personen oppholder seg i Norge i kortere perioder. Oppholdet i Norge kan imidlertid ikke overstige seks dager i gjennomsnitt hver hele måned, jf. skatteloven § 2-1 tiende ledd bokstav b. Hvis oppholdet i Norge skyldes upåregnelige forhold, er grensen ni dager per måned.

Bestemmelsen i skatteloven § 2-1 tiende ledd bokstav b som regulerer antall tillatte oppholdsdager i Norge, er tolket og praktisert slik at en ser på hele perioden arbeidsoppholdet varer, jf. Finansdepartementets uttalelse 19. februar 2010. Det betyr at det først er når arbeidsoppholdet i utlandet er avsluttet at det kan avgjøres om vilkårene for fritak er oppfylt.

Slik regelen praktiseres, er det i prinsippet ingen ytre ramme for hvor langt tilbake i tid det kan være aktuelt å endre fastsettingen, jf. uttalelse fra Sivilombudsmannen 24. april 2019 om endring av fastsettingen under ettårsregelen. Etter hovedregelen er endringsfristen fem år etter utløpet av skattleggingsperioden, jf. skatteforvaltningsloven § 12-6. For saker som gjelder ettårsregelen, begynner femårsfristen først å løpe fra utgangen av det kalenderåret arbeidsoppholdet i utlandet er avsluttet, jf. skatteforvaltningsloven § 12-7. Videre har skattemyndighetene plikt til å ta fastsettingen opp til endring, jf. skatteforvaltningsloven § 12-1 tredje ledd.

Det gjelder enkelte unntak for når ettårsregelen gjelder, jf. skatteloven § 2-1 tiende ledd bokstav c. Det gis blant annet ikke fritak for inntekt ved arbeidsopphold som hovedsakelig finner sted utenfor andre staters territorium. Et arbeidsopphold anses hovedsakelig å finne sted utenfor andre staters territorium når skattyter i løpet av arbeidsoppholdet utenfor riket oppholder seg mer utenfor enn innenfor andre staters territorium, jf. FSFIN § 2-1-7. Det er først etter at arbeidsoppholdet i utlandet er avsluttet at det kan avgjøres om denne unntaksregelen gjelder.

Skattefritak etter ettårsregelen gis for «lønnsinntekt» knyttet til arbeidsoppholdet i utlandet, jf. skatteloven § 2-1 tiende ledd bokstav a første punktum. Dette omfatter også fordeler ved opsjoner i arbeidsopphold etter skatteloven § 5-14 første ledd, jf. FSFIN § 2-1-1 første ledd med videre henvisninger.

Etter skatteloven § 5-14 første ledd regnes fordel ved «innløsning eller salg av rett til erverv av eller salg av aksje eller egenkapitalbevis i arbeidsforhold» som en fordel vunnet ved arbeid. Fordeler ved opsjoner i arbeidsforhold skattlegges først på utøvelsestidspunktet (ved utøvelse, innløsning eller salg), og ikke allerede på ervervstidspunktet.

Ettårsregelen er praktisert slik at skattytere som har hatt arbeidsopphold i utlandet og har fått skattefritak i forbindelse med dette, får skattefritak for opsjonsfordelen i den grad opsjonen er tilknyttet arbeidet i utlandet. Dette gjelder selv om opsjonen først utøves etter at arbeidsoppholdet i utlandet er avsluttet.

3.5.3 Høring

Finansdepartementet sendte 24. mai 2022 et forslag til endringer i ettårsregelen på høring. Høringsfristen var 10. august 2022.

I høringsnotatet foreslo departementet å endre regelen for beregning av tillatt opphold i Norge under ettårsregelen, slik at antall tillatte oppholdsdager beregnes innenfor hvert inntektsår. Det ble også foreslått at vurderingen av om arbeidsoppholdet «hovedsakelig» fant sted utenfor andre staters territorium, skal foretas innenfor hvert inntektsår. Departementet foreslo videre at lønnsinntekter i form av opsjonsfordeler i arbeidsforhold ikke lenger skal omfattes av ettårsregelen.

Høringsnotatet ble sendt til 48 høringsinstanser. Departementet har mottatt åtte høringssvar med realitetsmerknader.

Høringsforslaget er, med visse justeringer, videreført i denne proposisjonen. Høringsinstansenes merknader kommenteres nærmere nedenfor.

3.5.4 Vurderinger og forslag

Beregning av antall tillatte oppholdsdager i Norge

Departementet foreslår å forenkle regelen for beregning av antall tillatte oppholdsdager i Norge under ettårsregelen, jf. skatteloven § 2-1 tiende ledd bokstav b.

Dagens regel innebærer at det skal foretas en gjennomsnittsberegning på bakgrunn av hele arbeidsoppholdet i utlandet. Det anses ikke hensiktsmessig. Regelen medfører at det ikke kan avklares om ettårsregelen kommer til anvendelse før arbeidsoppholdet er avsluttet. De løpende skatteoppgjørene i denne perioden vil derfor ikke nødvendigvis være endelige. I tillegg vil skattyter enten oppfylle vilkårene for fritak for hele arbeidsperioden i utlandet eller for ingen av de relevante inntektsårene.

Dette gir liten forutsigbarhet for skattyter, selv om vedkommende ikke utsettes for dobbeltbeskatning. Hvis det etter at arbeidsoppholdet i utlandet er avsluttet viser seg at personen ikke oppfyller vilkårene for fritak etter ettårsregelen, kan eventuell dobbeltbeskatning av lønnen avhjelpes etter reglene i den aktuelle skatteavtalen og/eller skatteloven §§ 16-20 flg.

Har personen arbeidet i et land som ikke skattlegger lønnsinntekten, vil skatt i Norge på denne inntekten ikke medføre dobbeltbeskatning. Hvis det løpende er krevd fritak basert på ettårsregelen under arbeidsperioden i utlandet, kan endring av fastsettinger for tidligere år (ved at lønnen skattlegges i Norge) likevel innebære en stor økonomisk belastning for skattyter.

Regelen er ressurskrevende for Skatteetaten. Mange skattytere påberoper regelen over flere år, og i enkelte tilfeller i over ti år. Jo lengre utenlandsoppholdet varer, desto mer ressurskrevende er det å kontrollere om vilkårene for fritak er oppfylt, innhente dokumentasjon og gjennomføre endringer i fastsettinger for tidligere inntektsår.

For å avhjelpe disse ulempene foreslår departementet å forenkle reglene slik at antall tillatte oppholdsdager i Norge skal beregnes innenfor hvert inntektsår. Forslaget innebærer at oppholdet i Norge ikke må overstige seks dager i gjennomsnitt per hele kalendermåned skattyter har hatt arbeidsopphold i utlandet i inntektsåret, det vil si maksimalt 72 dager per inntektsår. I utreise- og hjemreiseår gis det rett til opphold i Norge ut fra antall hele kalendermåneder skattyter har arbeidsopphold i utlandet i løpet av disse inntektsårene. Ved upåregnelige forhold er grensen ni dager i gjennomsnitt per hele kalendermåned i inntektsåret.

LO, NHO og Skattedirektoratet støtter forslaget. LO viser til at endringene vil lette skattemyndighetenes muligheter for kontroll. NHO støtter forslaget om forenkling, selv om fleksibiliteten for skattyterne vil kunne bli noe mindre. Skattedirektoratet viser til at forslaget vil lette Skatteetatens arbeid med bestemmelsen, og vil gi skattyter større forutsigbarhet. Skattedirektoratet foreslår enkelte justeringer i ordlyden i skatteloven § 2-1 tiende ledd bokstav b og i forskriftsbestemmelsene.

Høringsinstansene FMC Kongsberg Subsea AS, Knif Regnskap AS, KPMG Law Advokatfirma AS (KPMG),Negotia og Unio går mot forslaget. De mener forslaget er uheldig fordi det innebærer en innstramming av gjeldende regler, som gir mindre fleksibilitet for skattyter.

Departementet er enig i at forslaget vil gi skattyter noe mindre fleksibilitet ved arbeidsopphold i utlandet som varer over flere år. Rammene for tillatt opphold i Norge er imidlertid fortsatt seks dager i gjennomsnitt per hele måned (under normale forhold) som må anses å gi forholdsvis vide rammer for opphold i Norge. Mindre fleksibilitet er nødvendig for å oppnå målet om forenkling, og departementet mener at eventuelle ulemper oppveies av fordelene med forslaget. Departementet viser også til at grensen for opphold i Norge fortsatt er høyere ved upåregnelige forhold, jf. skatteloven § 2-1 tiende ledd bokstav b annet punktum og FSFIN § 2-1-6.

FMC Kongsberg Subsea AS mener at det ved bruk av nettolønnskontrakter vil bli svært komplisert å beregne korrekt skattegrunnlag hvis skattyter må bruke ulike metoder for å unngå dobbeltbeskatning for ulike inntektsår i løpet av arbeidsperioden i utlandet.

Etter departementets vurdering vil ikke forslaget innebære at reglene blir mer kompliserte sammenlignet med dagens ordning. Generelt vil det være en fordel at det løpende for hvert inntektsår kan avgjøres om ettårsregelen kommer til anvendelse, og ikke først når arbeidsoppholdet i utlandet er avsluttet. Både arbeidsgiver og den ansatte vil med forslaget slippe ulemper som følge av at rapporteringer og fastsettinger eventuelt må endres flere år tilbake i tid og bygge på andre metoder for å unngå dobbeltbeskatning. Dersom det som følge av endringen skulle oppstå uavklarte spørsmål knyttet til oppgrossing og rapportering av nettolønn, kan Skatteetaten gi nærmere veiledning.

KPMG foreslår at det gis adgang til å overføre ubenyttede oppholdsdager innenfor rammen på 72 dager i et inntektsår til et senere inntektsår. Departementet anser ikke dette hensiktsmessig. Som nevnt anses grensen på 72 dager per inntektsår å gi vide nok rammer for opphold i Norge. Det vil dessuten komplisere reglene og stride mot formålet om forenkling.

Forslaget omfatter også personer som allerede har et arbeidsopphold i utlandet per 1. januar 2023, og som krever fritak etter ettårsregelen. Også for disse skal grensen for tillatte oppholdsdager i Norge fra og med inntektsåret 2023 være seks dager i gjennomsnitt per hele kalendermåned skattyter har hatt arbeidsopphold i utlandet i inntektsåret, og maksimalt 72 dager per inntektsår.

For personer som har overskredet grensene for opphold i Norge ved utløpet av inntektsåret 2022, foreslår departementet at det for inntektsårene før 2023, skal tas hensyn til oppholdsdager i Norge frem til arbeidsoppholdet er avsluttet ved vurderingen av om vilkårene for fritak for disse inntektsårene er oppfylt. Det innebærer at personer som i gjennomsnitt har oppholdt seg i Norge over grensene i skatteloven § 2-1 tiende ledd bokstav b ved utløpet av inntektsåret 2022, og som fortsetter arbeidsoppholdet i utlandet etter dette tidspunktet, vil ha mulighet til å innrette seg fremover slik at grensene for oppholdsdager i Norge (på bakgrunn av en gjennomsnittsberegning av hele arbeidsperioden i utlandet) for de tidligere inntektsårene ikke overskrides. For denne gruppen vil dermed gjeldende regel fortsatt gjelde for inntektsårene før 2023.

For personer som ikke har overskredet grensene for oppholdsdager ved utløpet av inntektsåret 2022, vil fritak for inntektsårene før 2023 bli avgjort basert på opphold i Norge til og med 31. desember 2022, det vil si uten at det tas hensyn til opphold i Norge i den resterende delen av utenlandsoppholdet.

Departementet fastholder forslaget i høringsnotatet, men foreslår enkelte justeringer i lovteksten basert på innspillene i høringsrunden. Departementet viser til forslag til endringer i skatteloven § 2-1 tiende ledd bokstav b annet punktum og nytt fjerde punktum. Departementet viser også til forslag til overgangsregel for personer som allerede har et arbeidsopphold i utlandet per 1. januar 2023, og som har overskredet grensene for antall tillatte oppholdsdager i Norge ved utløpet av inntektsåret 2022. Øvrige endringer som følge av forslaget, gjennomføres i forskrift ved endring av FSFIN §§ 2-1-5 og 2-1-6, slik at det presiseres at vurderingen skal foretas innenfor hvert inntektsår.

Arbeidsopphold som hovedsakelig finner sted utenfor andre staters territorium

I høringsnotatet foreslo departementet endringer i regelen om når arbeidsopphold hovedsakelig skal anses å finne sted utenfor andre staters territorium, jf. skatteloven § 2-1 tiende ledd bokstav c nr. 2 og FSFIN § 2-1-7. Forslaget var at vilkåret om arbeidsoppholdet «hovedsakelig» finner sted utenfor andre staters territorium, skal vurderes innenfor hvert inntektsår.

Det har ikke kommet merknader til dette forslaget i høringsrunden.

Departementet fastholder forslaget i høringsnotatet og vil gjennomføre endringene i forskrift ved endring av FSFIN § 2-1-7.

Opsjonsinntekter i arbeidsforhold

I høringsnotatet foreslo departementet at fordeler fra opsjoner i arbeidsforhold, jf. skatteloven § 5-14, ikke lenger skulle omfattes av ettårsregelen. Slike inntekter skulle i stedet skattlegges etter skattelovens alminnelige regler.

Slike opsjonsinntekter innvinnes og tidfestes først ved utøvelse av opsjonen, og ikke på tildelingstidspunktet. Dermed kan det gå lang tid mellom erverv og beskatning av opsjonen. Slik ettårsregelen har vært praktisert, kan skattyter få skattefritak i Norge for opsjonsinntekter knyttet til et arbeidsopphold i utlandet lenge etter at arbeidsoppholdet i utlandet er avsluttet.

Dette kan gi utslag som er EØS-rettslig problematiske. Dagens regler åpner for at skattytere som er skattemessig bosatt i Norge, kan oppnå fullstendig eller delvis skattefrihet i Norge for opsjonsinntekter knyttet til et arbeidsopphold i utlandet, selv om opsjonen først utøves lang tid etter at arbeidsoppholdet i utlandet har opphørt. Tilsvarende fordelaktig beskatning er ikke tilgjengelig for skattytere som i utgangspunktet ikke er skattemessig bosatt i Norge, men flytter hit med allerede tildelte ansattopsjoner og deretter blir skattemessig bosatt og globalskattepliktige her. Utøver slike skattytere opsjonene etter at globalskatteplikten har inntrådt, vil hele opsjonsinntekten være skattepliktig i Norge etter internretten (likevel slik at norsk beskatningsrett kan være begrenset etter skatteavtale).

Den skattemessige behandlingen av to relativt like situasjoner kan dermed bli ulik, noe som kan være problematisk etter EØS-avtalen art. 28 om fri bevegelighet for arbeidstakere.

Skattefritak i Norge etter ettårsregelen er ikke betinget av at skattyter faktisk skattlegges for den samme inntekten i utlandet. Dette åpner for dobbel ikke-beskatning, noe som i seg selv taler for å begrense regelens anvendelsesområde. I tillegg gir regelen insentiver til å tildele opsjoner i perioden den ansatte er i utlandet, for å unngå skatt.

Fire av høringssvarene adresserer forslaget som gjelder opsjonsinntekter direkte. Skattedirektoratet og LO støtter endringen. Skattedirektoratet viser for øvrig til at forslaget kan være noe kompliserende, ved at enkelte skattytere kan måtte bruke både kreditmetoden og ettårsregelen for å unngå dobbeltbeskatning for ett og samme inntektsår. I tillegg kan det være utfordrende for skattyter å skille ut eventuell skatt betalt på opsjonsinntekt i utlandet, dersom denne inntekten er skattlagt sammen med andre inntekter. Disse faktorene peker også KPMG og FMC Kongsberg Subsea AS på.

Departementet er enig i at disse momentene isolert sett kan komplisere skattefastsettingen. Disse problemstillingene er likevel hverken nye eller unike. Også etter dagens regler kan skattyter ha inntekter i utlandet hvor noen faller inn under ettårsregelens virkeområde, mens andre ikke gjør det. Det er ikke uvanlig at skattytere på arbeidsopphold i utlandet har andre inntekter med kilde i arbeidslandet, slik som aksjeutbytte og renter av bankinnskudd. I den grad slike inntekter skattlegges i arbeidslandet, unngås dobbeltbeskatning normalt ved kreditfradrag i Norge. For det andre antar departementet at endringen vil berøre et svært begrenset antall skattytere. Tall fra Skatteetaten fra mai 2022 viser at for inntektsårene 2017 og 2018 var det henholdsvis 5 799 og 5 507 skattytere som fikk skattefritak etter ettårsregelen i Norge. Av disse var det henholdsvis kun 32 og 39 skattytere som samtidig hadde opsjonsinntekter knyttet til arbeidsoppholdet i utlandet rapportert i a-ordningen.

FMC Kongsberg Subsea AS mener videre at departementets forslag kan medføre en uheldig forskjellsbehandling av ulike typer lønnsytelser, og peker særlig på at bonusutbetalinger, i likhet med opsjonsinntekter, kan utbetales lang tid etter at arbeidet som foranlediger utbetalingen har skjedd. Departementet er enig i at forslaget innebærer en ulik behandling av forskjellige typer lønnsinntekter. Denne forskjellsbehandlingen er imidlertid tilsiktet, og skyldes nettopp at opsjonsinntekter i arbeidsforhold har enkelte særtrekk som skiller dem fra løpende kontantbetalinger, som er den vanligste formen for avlønning. Departementet ser innvendingen om at visse former for bonusutbetalinger kan ha særtrekk som gjør at de ligner på ansattopsjoner. Dersom det viser seg å være et praktisk behov for særreguleringer for slike utbetalinger, vil departementet vurdere slike på sikt.

KPMG påpeker at det følger av skatteloven § 16-21 at skatt betalt i utlandet kun kan fradras i norsk skatt i det inntektsåret den utenlandske skatten må henføres til i vedkommende stat. Det reises spørsmål om skattyter er avskåret fra å kreve kreditfradrag i et tilfelle hvor hun eller han skattlegges for opsjonsinntekt i utlandet i et tidligere inntektsår enn i Norge. Departementet viser til at i et tilfelle som nevnt, vil skattyter kunne kreve kreditfradraget fremført i inntil fem år, jf. skatteloven § 16-22.

Departementet opprettholder forslaget og vil gjennomføre endringen i forskrift ved å endre legaldefinisjonen av «lønnsinntekt» i FSFIN § 2-1-1 slik at denne uttrykkelig ikke omfatter ansattopsjoner etter skatteloven § 5-14.

3.5.5 Administrative og økonomiske konsekvenser

Ingen av forslagene vil ha provenyvirkninger av betydning. Forslaget om å endre beregningen av antall tillatte oppholdsdager i Norge vil innebære en forenkling både for skattyter og Skatteetaten. Forslaget om å holde opsjonsinntekter utenfor ettårsregelen antas å ha beskjedne administrative konsekvenser.

3.5.6 Ikrafttredelse

Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2023.

3.6 Opphevelse av særregel om fradrag for kostnader til doktorgradsarbeid

Etter skatteloven § 6-43 gis det fradrag i alminnelig inntekt for kostnader knyttet til doktorgradsarbeid ved norsk universitet eller høyskole. Fradragsretten omfatter blant annet trykkekostnader og reisekostnader i forbindelse med prøven. Det gis også fradrag for kostnader til doktorgradsmiddag innenfor visse rammer og satser.

EFTAs overvåkingsorgan (ESA) har mottatt en klage mot Norge som gjelder skatteloven § 6-43. Begrensningen til norsk universitet eller høyskole er problematisk etter EØS-reglene, og departementet vurderer det slik at bestemmelsen må endres.

Fradrag for kostnader knyttet til arbeidsinntekt gis som utgangspunkt ved minstefradraget. Hvis faktiske kostnader overstiger minstefradraget, kan det i stedet kreves fradrag for disse. Etter departementets vurdering bør også kostnader til doktorgradsarbeid følge skattelovens alminnelige regler.

Departementet foreslår derfor å oppheve særbestemmelsen i skatteloven § 6-43. Etter alminnelige regler vil fradragsberettigede kostnader knyttet til doktorgradsarbeid inngå i minstefradraget. Forslaget vil derfor innebære en innstramming for ansatte doktorgradsstipendiater i Norge.

Departementet foreslår at endringen trer i kraft straks med virkning fra og med inntektsåret 2023. Forslaget antas ikke å ha provenyvirkninger av betydning.

3.7 Satser til bruk for forskuddsutskriving og skattefastsetting

Fra og med inntektsåret 2020 ble satser til bruk for forskuddsutskriving og skattefastsetting samordnet for enkelte naturalytelser og utgiftsgodtgjørelser. Det vises til Prop. 1 LS (2019–2020) Skatter, avgift og toll 2020 kapittel 4.7 og etterfølgende etablering av egen, årlig satsforskrift (forskrift om satser mv. til bruk for forskudd og skattefastsetting). Formålet var forenkling ved at satser for naturalytelser og utgiftsgodtgjørelser som har betydning for forskuddsutskrivingen, og som ikke endrer seg fra forskudd til skattefastsetting, kun skal fastsettes én gang. De aktuelle satsene blir nå fastsatt som forskuddssatser før inntektsåret, men med virkning for skattefastsettingen også. Dette medførte ikke materielle endringer.

Det ble forutsatt i Prop. 1 LS (2019–2020) Skatter, avgift og toll 2020 punkt 4.7.3 at en i ettertid skulle se på satsstrukturen i en større sammenheng og vurdere hvorvidt det er hensiktsmessig at flere satser som i dag ikke fastsettes som forskuddssatser, kan fastsettes forut for inntektsåret og samtidig gis virkning for skattefastsettingen. Departementet mener i utgangspunktet at det ville vært ryddig og oversiktlig om alle satser av betydning for forskudd og skattefastsetting kunne samles i én satsforskrift. For mange av satsene som ikke ble flyttet etter etableringen av en årlig satsforskrift fra 2020, krever dette at man endrer måten satsen blir fastsatt på. Det vil være et omfattende arbeid å revidere grunnlaget for alle satser som har betydning for forskudd og skattefastsetting for personlige skattytere. Det kan dessuten medføre materielle endringer som går lenger enn en teknisk og prosessuell forenkling. En mer omfattende flytting av satser vil heller ikke lede til en komplett satsforskrift, blant annet fordi en rekke satser må følge direkte av skatteloven, skattelovforskriften eller Stortingets skattevedtak. Det er derfor tvilsomt om fordelen ved å samle noen flere satser vil veie opp for arbeidet med dette.

Etter departementets oppfatning bør flyttingen derfor begrenses til enkelte satser som det er behov for å fastsette forut for inntektsåret av hensyn til lønnsrapportering, forskuddsberegning eller bokføring. Dette omfatter for det første formalisering av satser som i praksis allerede blir fastsatt før inntektsåret, nemlig kostgodtgjørelse for langtransportsjåfører og utgiftsgodtgjørelse for barnepassere (ved pass av barn i eget hjem).

Det samme gjelder etablering av sats for utgiftsgodtgjørelse for losji ved opphold i egen brakke/campingvogn og utgiftsgodtgjørelse for kost på besøksreiser for skattepliktige som har fri kost på arbeidsstedet. Disse satsene fastsettes i dag bare som fradragssatser på slutten av inntektsåret, men næringslivet har uttrykt ønske om at satsene blir fastsatt tidligere som forskuddssats for utgiftsgodtgjørelse. Det motsvarende fradraget fastsettes i takseringsforskriften til et kronebeløp (67 kr for 2021) og baserer seg på endring i KPI siste tolv måneder (august før inntektsåret til august i inntektsåret). Ved flytting til forskuddsstadiet foreslår departementet at både ny utgiftsgodtgjørelse og fradrag skal basere seg på anslått prosentvis endring i KPI slik det legges til grunn i regjeringens forslag til statsbudsjett for 2023. Deretter må satsene justeres årlig med anslått prosentvis endring i KPI, slik det legges til grunn i forslag til neste års statsbudsjett. Fradrag for kost på besøksreiser fastsettes også som et kronebeløp i takseringsforskriften (93 kr for 2021), og det bygger på endring i KPI for matvarer siste tolv måneder. Departementet foreslår at ny utgiftsgodtgjørelse og motsvarende fradrag tilsvarende skal basere seg på anslått prosentvis endring i KPI slik det legges til grunn i regjeringens forslag til statsbudsjett for 2023.

Fradragssatser for representasjonskostnader fremgår av takseringsforskriften § 2-3-5. Rådgivningsbransjen har gitt innspill om at disse bør flyttes til satsforskriften og fastsettes forut for inntektsåret. Bakgrunnen er at virksomhetene skal kunne bokføre kostnadene på riktig konto løpende gjennom året. Når satsene skal fastsettes forut for inntektsåret, må de frikobles fra administrative bestemmelser og satser i statens personalhåndbok, fordi disse ikke foreligger forut for inntektsåret. Departementet foreslår at satsene for fradrag for representasjonskostnader justeres på grunnlag av prosentvis endring av KPI som legges til grunn i forslaget til neste års statsbudsjett, og for årene deretter anslått KPI i budsjettforslag for det aktuelle året.

For at satsen for utgiftsgodtgjørelse for barnepasser som er fastsatt forut for inntektsåret, skal gis virkning for fastsettelse av netto næringsinntekt, foreslår departementet en endring i skatteloven § 6-31 første ledd bokstav d. De øvrige endringsforslagene er allerede hjemlet i skatteloven og kan gjennomføres i forskrift.

Forslaget medfører ingen materielle endringer eller økonomiske konsekvenser, men vil medføre administrative forenklinger for næringslivet og Skatteetaten.

Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2023.

Det vises til forslag til endring av skatteloven § 6-31 første ledd bokstav d.

3.8 Skattører og fellesskatt

Skattørene fastsettes innenfor et samlet opplegg for kommuneøkonomien og må ses i sammenheng med utviklingen i skattegrunnlagene, endringer i personbeskatningen og fordelingen av inntektene til kommuner og fylkeskommuner mellom overføringer og skatter.

I Prop. 110 S (2021–2022) Kommuneproposisjonen 2023 ble det varslet at skattørene på vanlig måte fastsettes ved behandlingen av statsbudsjettet. Det ble også varslet at skattørene fastsettes med sikte på at skatteinntektene skal utgjøre 40 pst. av kommunenes samlede inntekter.

Gjeldende skattører gir for lav skatteandel i 2023. Det tilsier at de kommunale og fylkeskommunale skattørene for personlig skattytere må justeres noe opp fra 2022 til 2023, slik at skatteandelen på 40 pst. kan opprettholdes også i 2023. Dette må blant annet ses i sammenheng med en relativt moderat vekst i skattegrunnlaget, i tillegg til at det er lagt opp til netto skatteletter i skattegrunnlagene for kommunesektoren. Se tabell 3.4 for forslag til maksimalskattører for personlige skattytere i 2023. Punkt 3.1.4 i Meld. St. 1 (2022–2023) Nasjonalbudsjettet 2023 gir en nærmere omtale av kommuneforvaltningens økonomi i 2023.

Det vises til forslag til Stortingets skattevedtak for inntektsåret 2023 §§ 3-2 og 3-8.

Tabell 3.5 Maksimalskattøren for personlige skattytere i 2022 og forslag for 2023. Prosent

2022 | 2023 | Endring i prosentenheter | |

|---|---|---|---|

Kommuner | 10,95 | 11,15 | 0,20 |

Fylkeskommuner | 2,40 | 2,45 | 0,05 |

Fellesskatt til staten1 | 8,65 | 8,40 | -0,25 |

Alminnelig inntekt | 22,00 | 22,00 | - |