Del 2

Forslagene

3 Inntektsskatt for personer

3.1 Sentrale satser, grenser og fradrag

3.1.1 Skatt på alminnelig inntekt

I alminnelig inntekt inngår alle skattepliktige inntekter (lønn, trygd, pensjon, netto næringsinntekt, skattepliktig aksjeinntekt og andre kapitalinntekter) fratrukket alle kostnader som er pådratt til å erverve inntekten. Blant aktuelle fradrag er minstefradrag, fagforeningsfradrag, reisefradrag, foreldrefradrag, kostnader til gjeldsrenter mv. og fradragsberettigede tap.

I 2023 utgjør skattesatsen på alminnelig inntekt 22 pst. Regjeringen foreslår ingen endringer i skattesatsen på alminnelig inntekt for personer eller selskap. Videreføring gir ingen provenyvirkninger sammenlignet med referansesystemet.

3.1.2 Bunnfradrag

Regjeringen vil at skatte- og avgiftssystemet skal bidra sterkere til sosial og geografisk utjevning og stimulere til arbeid. Gjennom budsjettene for 2022 og 2023 er det vedtatt betydelige endringer i personbeskatningen i tråd med disse målene. I 2024-budsjettet foreslår regjeringen nye, moderate justeringer i utjevnende retning.

Personfradraget er et generelt fradrag i skattbar alminnelig inntekt og er begrunnet i fordelingshensyn. Fradraget medfører at gjennomsnittsskatten på alminnelig inntekt øker med inntekten. Det bidrar til progressiviteten i skattesystemet.

Regjeringen har over tid prioritert å øke personfradraget. Mens personfradraget utgjorde 52 450 kroner i 2021, er personfradraget 79 600 kroner i 2023. Regjeringen foreslår at personfradraget økes til 88 250 kroner i 2024. Økt personfradrag gir brede lettelser. Skattelettelsen i prosent av inntekt er størst for de med lavest inntekt.

Det gis minstefradrag i alminnelig inntekt til personer med lønns-, trygde- og pensjonsinntekt. Selvstendig næringsdrivende får fradrag for faktiske kostnader i næringsvirksomheten. I 2023 utgjør minstefradraget 46 pst. av samlet lønn og trygd, og maksimalt 104 450 kroner. Minstefradraget i lønn er prinsipielt et sjablongfradrag for å dekke utgifter til opptjening av inntekten, men er over tid også begrunnet i fordelingshensyn.

Fra og med 2005 har det vært et eget minstefradrag i pensjonsinntekt. I 2023 utgjør det 40 pst. av samlet pensjonsinntekt, og maksimalt 86 250 kroner. Minstefradraget i pensjonsinntekt er lavere enn minstefradraget i lønn, blant annet fordi det ikke skal dekke utgifter til opptjening av inntekten. Samlet skatt er likevel betydelig lavere for pensjonister enn andre skattytere med like store inntekter.

Minstefradraget er ikke like godt egnet til å ivareta fordelingshensyn som personfradraget. Eksempelvis oppnås maksimalt minstefradrag først når lønn/trygd utgjør om lag 227 100 kroner i 2023, mens man kan få full virkning av personfradraget ved en lønn/trygd på om lag 147 400 kroner. Det sistnevnte er innslagspunktet for skatt på alminnelig inntekt for en person med lønn/trygd som eneste inntekt og kun standard fradrag (personfradrag og minstefradrag). Økt personfradrag får altså typisk virkning fra lavere inntektsnivåer enn en økning i maksimalt minstefradrag.

Videre tilsier prinsippet om horisontal likhet og likebehandling i skattesystemet at reelt sett like store inntekter beskattes om lag likt. Jo mer en bruker minstefradraget for å oppnå ønsket progressivitet i inntektsskatten, desto dårligere fungerer det i tråd med formålet om å være en sjablong for lønnstakeres utgifter til inntektsopptjening. For høyt minstefradrag gir skjevbehandling av ulike typer inntekter. Økt personfradrag likebehandler derimot ulike typer inntekter.

Lønnstakere flest har neppe utgifter på om lag 104 450 kroner (2023) til opptjening av inntekten i tillegg til dem det gis eget fradrag for (fagforeningsfradrag, reisefradrag, foreldrefradrag mv.). Hvis faktiske utgifter overstiger minstefradraget, kan dessuten lønnstakere velge å få fradrag for faktiske utgifter i stedet for minstefradrag.

Regjeringen foreslår derfor at øvre grense for minstefradragene i lønn/trygd og pensjon videreføres nominelt fra 2023 på henholdsvis 104 450 kroner og 86 250 kroner. Satsene for minstefradraget foreslås også videreført uendret på 46 pst. for lønn/trygd og 40 pst. for pensjon. Nominell videreføring av de øvre grensene i minstefradragene innebærer en reell innstramming og en provenyøkning sammenlignet med referansesystemet. Dette provenyet er benyttet til å øke personfradraget. I tillegg økes personfradraget noe utover dette, som omtalt ovenfor. Skatteutvalget (NOU 2022: 20) foreslo lignende veksling med uendret øvre grense for minstefradraget i lønn og økt personfradrag.

Forslagene til endringer i bunnfradrag (personfradrag og minstefradrag) anslås samlet å redusere provenyet med om lag 75 mill. kroner påløpt og 60 mill. kroner bokført i 2024.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2024 §§ 6-1 og 6-3.

3.1.3 Trygdeavgift

Personlige skattytere betaler trygdeavgift av personinntekt, det vil si lønn, trygd og pensjon uten fradrag. Beregnet personinntekt fra næring inngår også i personinntekten, men ikke kapitalinntekter. De ordinære satsene for trygdeavgift i 2023 er 7,9 pst. for lønns- og trygdeinntekt, 11,1 pst. for næringsinntekt og 5,1 pst. for pensjonsinntekt.

Det betales likevel ikke trygdeavgift dersom personinntekten er under en nedre grense på 69 650 kroner i 2023. Siden restskatt under 100 kroner ikke innkreves, er den såkalte frikortgrensen noe høyere (70 000 kroner) enn den nedre grensen for å betale trygdeavgift. Deretter betales det 25 pst. trygdeavgift på den delen av personinntekten som overstiger den nedre grensen, inntil det lønner seg å betale trygdeavgift etter de ordinære satsene av hele personinntekten.

Regjeringen foreslår å redusere trygdeavgiftssatsene på lønn/trygd og næringsinntekt med 0,1 prosentenhet i 2024, til henholdsvis 7,8 og 11,0 pst. Sammen med uendrede trinnskattesatser i trinn 1 og 2, se punkt 3.1.4, bidrar det til å gjøre det mer lønnsomt for personer med lave og middels inntekter å arbeide mer. Det bidrar også til skattelettelser på lave og middels arbeidsinntekter. Dette inkluderer lettelser for personer som har såpass lav inntekt at de ikke betaler skatt av alminnelig inntekt, og som dermed ikke drar nytte av økt personfradrag. Skatteutvalget (NOU 2022: 20) foreslo også å redusere trygdeavgiftssatsene på lønn/trygd og næringsinntekt.

Forslaget anslås å redusere provenyet med 2 135 mill. kroner påløpt og 1 710 mill. kroner bokført i 2024 sammenlignet med referansesystemet. Deler av provenytapet dekkes inn gjennom økt trinnskatt.

Departementet viser til forslag til stortingsvedtak om fastsetting av avgifter mv. til folketrygden for inntektsåret 2024 §§ 6, 7 og 8.

3.1.4 Trinnskatt

Trinnskatt er en progressiv skatt på personinntekt. Trinnskatten har fem innslagspunkt med stigende skattesats for hvert innslagspunkt. Trinn 5 ble innført i 2022.

Regjeringen foreslår at satsene i trinnskatten for de laveste inntektene holdes uendret på 1,7 pst. i trinn 1 og 4,0 pst. i trinn 2. Satsene for høyere inntekter foreslås økt med 0,1 prosentenhet, tilsvarende reduksjonen i trygdeavgift på lønn/trygd og næringsinntekt. Det gir satser på 13,6 pst. i trinn 3, 16,6 pst. i trinn 4 og 17,6 pst. i trinn 5. Når trygdeavgift og trinnskatt ses under ett, videreføres dermed marginalskatten på arbeidsinntekt uendret i trinn 3 til 5, mens den reduseres i trinn 1 og 2.

Innslagspunktene i trinn 1 og 2 foreslås justert med lønnsvekst til 208 050 kroner i trinn 1 og 292 850 kroner i trinn 2. Innslagspunktet i trinn 3 foreslås økt med noe mindre enn anslått lønnsvekst, fra 642 950 kroner i 2023 til 670 000 kroner i 2024. Tilsvarende foreslås innslagspunktet i trinn 4 økt fra 926 800 kroner til 937 900 kroner. Lavere oppjustering av innslagspunkt enn med lønnsvekst medfører at noen flere skattytere skattlegges i et høyere trinn med høyere marginalskatt, men foreslås av hensyn til omfordeling og inndekning av øvrige forslag. Det antas at lavere innslagspunkt (bredere grunnlag) påvirker arbeidstilbudet mindre enn økte satser ville gjort. Innslagspunktet i trinn 5 ble redusert fra 2 mill. kroner i 2022 til 1,5 mill. kroner i 2023. Det foreslås nå lønnsjustert til 1 573 500 kroner.

Disse forslagene til endringer i trinnskatten anslås samlet sett å øke provenyet med 1 595 mill. kroner påløpt og 1 275 mill. kroner bokført i 2024 sammenlignet med referansesystemet.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2024 § 3-1.

Trinnskattesatsen i trinn 3 er i 2023 to prosentenheter lavere i tiltakssonen for Finnmark og Nord-Troms enn i resten av landet. Satsene i trinnene 1, 2, 4 og 5 er derimot de samme i hele landet. Denne særbestemmelsen er historisk betinget og skyldes innretningen av den avviklede toppskatten. Trinnskatten ble innført med fire trinn fra 2016 i forbindelse med at skattesatsen på alminnelig inntekt ble redusert. Trinnskattens trinn 3 og 4 erstattet da den tidligere toppskatten, som hadde to trinn, og der skattesatsen i første trinn var to prosentenheter lavere i tiltakssonen enn i resten av landet.

At det er ulik skattesats i trinnskattens trinn 3, men lik skattesats i de øvrige fire trinnene, fremstår nå svakt begrunnet og unødvendig komplisert. Regjeringen foreslår at denne særskilte bestemmelsen oppheves, og at merprovenyet av dette i stedet benyttes til å øke finnmarksfradraget. Det forenkler skattereglene og bidrar til utjevning. I tillegg økes finnmarksfradraget noe utover dette, se punkt 3.1.5, der den samlede provenyvirkningen av denne omleggingen fremgår.

3.1.5 Særskilt fradrag i tiltakssonen for Finnmark og Nord-Troms

Det gis et særskilt fradrag i alminnelig inntekt ved skatteberegningen til personer som er bosatt i tiltakssonen for Finnmark og Nord-Troms («finnmarksfradraget»). Målet med sonen er å skape en attraktiv region å bo, arbeide og drive næringsvirksomhet i. Sonen består av de 18 kommunene i Finnmark i tillegg til sju kommuner i Nord-Troms (Karlsøy, Storfjord, Kåfjord, Skjervøy, Nordreisa, Kvænangen og Lyngen). Finnmarksfradraget utgjør 20 550 kroner i 2023.

Finnmarksfradraget ble økt fra 15 500 kroner til 20 000 kroner i 2022-budsjettet, og videre til 20 550 kroner i 2023-budsjettet. I distriktsmeldingen, se Meld. St. 27 (2022–2023) Eit godt liv i heile Noreg – distriktspolitikk for framtida, står det at regjeringen vil vurdere ytterligere endringer i finnmarksfradraget.

Regjeringen er i distriktsmeldingen opptatt av å prioritere tiltak rettet mot barnefamilier og unge voksne som vil bo og arbeide i tiltakssonen. Regjeringen har derfor styrket virkemidlene i tiltakssonen betydelig, ved å øke finnmarksfradraget med mer enn 30 pst., innføre gratis barnehage fra 1. august 2023 og øke satsene for sletting av studielån. I tillegg halveres maksimalprisen på anbudsutsatte flyruter som får offentlig driftsstøtte for å ivareta det regionale flytilbudet, de såkalte FOT-rutene. Det innføres også en ny FOT-rute mellom Tromsø og Kirkenes fra 1. april 2024.

Regjeringen vil nå følge opp tidligere tiltak og distriktsmeldingen ved å øke finnmarksfradraget til 30 000 kroner fra 2024, en økning på nesten 50 pst. fra 2023 og nær dobling nominelt fra 2021 (15 500 kroner). Dette inngår i en forenkling av virkemidlene på skatteområdet ved at det foreslås å likestille sats 3 i trinnskatten i tiltakssonen med satsen i resten av landet, se punkt 3.1.4. En tydeliggjøring av virkemidlene er i tråd med anbefalingene i Vista Analyses evaluering1 av de personrettede virkemidlene i tiltakssonen, og virker utjevnende.

Netto provenytap ved omleggingen av virkemidlene på skatteområdet (finnmarksfradraget og trinn 3) anslås til om lag 30 mill. kroner påløpt og 24 mill. kroner bokført i 2024.

Evalueringen av de personrettede virkemidlene i tiltakssonen pekte også på behovet for å tydeliggjøre virkemidlene, slik at de blir bedre kjent og kan få bedre effekt. I lys av dette vil regjeringen vurdere mulighetene for å etablere en «tilskuddskalkulator» som kan synliggjøre verdien av alle fordelene en kan få dersom en flytter til, eller blir boende i, tiltakssonen.

Fra 1. januar 2024 gjenopprettes Troms og Finnmark som to fylker. Dette medfører at ordlyden i skatteloven må tilpasses tilsvarende.

Departementet viser til forslag til endringer i skatteloven § 15-5 første og annet ledd. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2024.

3.1.6 Særskilt fradrag for sjøfolk

Etter skatteloven § 6-61 har sjøfolk rett til et særskilt fradrag i alminnelig inntekt med inntil 30 pst. av inntekten, med en øvre grense på 83 000 kroner. Fradraget ble økt fra 80 000 kroner i 2022-budsjettet etter forslag i Prop. 1 LS (2021–2022) Tillegg 1.

Sjøfolk er i skatteloven § 6-61 andre ledd definert som personer som har arbeid om bord på «skip i fart» som sin hovedbeskjeftigelse, så lenge arbeidet varer til sammen minst 130 dager i et inntektsår. «Skip i fart» er i Finansdepartementets forskrift til skatteloven (FSFIN) § 6-61-1 avgrenset mot blant annet «skip i stasjonær virksomhet og havnetrafikk» og «annen virksomhet over begrenset fartsområde hvor utseilt distanse ikke overstiger 30 nautiske mil» (distansekravet). Dersom utseilt distanse overstiger 30 nautiske mil (55 km) i mer enn to tredeler av inntektsåret, anses skipet for å være i fart etter denne regelen. Kravet gjelder ikke for skip i utenriksfart.

I utgangspunktet gir ikke lange fravær fra hjemmet grunn til å opprettholde et særskilt fradrag for en avgrenset yrkesgruppe. Flere andre yrkesgrupper er avhengige av å være borte fra hjemmet for å arbeide, for eksempel anleggsarbeidere på store vei- og anleggsprosjekter og personer med arbeidsoppdrag i utlandet. Både Skauge-utvalget (NOU 2003: 9) og Scheel-utvalget (NOU 2014: 13) poengterte at skattesystemet i utgangspunktet ikke bør benyttes til å subsidiere spesielle aktiviteter, eller gi fradrag for utgifter som ikke har direkte tilknytning til opptjening av inntekten. I NOU 2022: 20 Et helhetlig skattesystem støtter skatteutvalget dette utgangspunktet og anbefaler at det vurderes å fjerne eller stramme inn fradrag. Samtidig anerkjenner utvalget at det kan være andre hensyn og politiske avveininger som kan gjøre det ønskelig å beholde enkelte av de eksisterende fradragene.

Distansekravet kan føre til at sjøfolk som seiler i samme type fart på kysten behandles ulikt, selv om de har like lange opphold om bord på sine skip og like lange fravær fra hjemmet. Avhengig av hvor i landet kystfartvirksomheten utøves, kan seilingslengden variere fordi det er forskjell på avstand mellom anløpsstedene i ulike deler av landet. Regjeringen mener derfor at det kan være grunnlag for å lempe på distansekravet for mannskap på skip i begrenset fartsområde når kravene til lange opphold om bord og fravær fra hjemmet er oppfylt under ikke-stasjonære forhold. I slike tilfeller kan det være rimelig at sjøfolk i kystfart har rett til fradraget uavhengig av distansekravet.

Regjeringen legger opp til at det nåværende distansekravet i FSFIN § 6-61-1 bokstav d fortsatt skal gjelde, men at det innføres et unntak for skip der sjøfolkene har en avtalt turnusordning som innebærer et sammenhengende opphold om bord på skipet i minst tre uker om gangen. Endringen innebærer at skip med begrenset fartsområde, dvs. under 30 nautiske mil, likevel er å anse som «skip i fart» når skipet har en turnusordning der sjøfolkene oppholder seg om bord i minst tre uker om gangen.

Som et minimum må det være krav om en lengre, sammenhengende turnusperiode om bord, dvs. minst tre uker. En annen løsning ville åpne for at det kunne gis fradrag selv for korte fravær fra hjemmet. Det vil være et brudd med den grunnleggende innretningen av fradraget.

Endringen skal uansett ikke gjelde for skip i stasjonær virksomhet og havnetrafikk. Dette er skip som heller ikke etter gjeldende regler oppfyller forutsetningene for å anses som «skip i fart», og mannskapet på slike skip har aldri hatt rett til det særskilte fradraget. Det foretas heller ingen andre endringer i reglene om hva som skal anses som «skip i fart» etter skattelovforskriften.

En oppmyking av vilkåret for fradrag vil i utgangspunktet innebære at flere kan motta støtte etter tilskuddsordningen for sysselsetting av arbeidstakere til sjøs. Det antas likevel at dette ikke innebærer noen vesentlig endring i tilskuddsordningen.

Endringen berører ikke det tilsvarende vilkåret om «skip i fart» og krav til utseilt distanse for at et rederi skal komme inn under rederiskatteordningen, jf. skatteloven § 8-11 første ledd bokstav a, jf. FSFIN § 8-11-1 første ledd bokstav d. Distansekravet i rederiskatten og i det særskilte fradraget for sjøfolk tjener ulike hensyn. Formålet med denne endringen er å oppnå likere vilkår for sjøfolk som er i sammenlignbare situasjoner, og det vil ikke oppnås med endringer i rederiskatteordningen. Å avvikle distansekravet i rederiskatteordningen ville på sin side ha åpnet rederiskatteordningen for rederier som i mindre grad er utsatt for internasjonal skattekonkurranse, i strid med ordningens formål.

Endringen er forenklende for både rederi og skattemyndigheter fordi en slipper rapportering og kontroll av distansekravet for skip som er omfattet.

Tilskuddsordningen har i dag en anslått årlig kostnad på om lag 2,4 mrd. kroner, og skatteutgiften ved gjeldende regler for fradraget for sjøfolk er anslått til 305 mill. kroner i 2023. Den foreslåtte endringen anslås på svært usikkert grunnlag å øke utgiftene til tilskuddsordningen for sysselsetting av sjøfolk med 52 mill. kroner i helårsvirkning og 35 mill. kroner bokført i 2024. Det vises til Prop. 1 S (2023–2024) for Nærings- og fiskeridepartementet for omtale av tilskuddsordningen. I tillegg anslås endringen å redusere provenyet med 5 mill. kroner påløpt og 4 mill. kroner bokført i 2024 som følge av at flere sjøfolk får krav på det særskilte fradraget.

Departementet vil gjennomføre endringen i forskrift til skatteloven, med virkning fra og med inntektsåret 2024. Et forslag til forskriftsendring er sendt på høring med høringsfrist 2. november 2023.

3.1.7 Andre grenser og fradrag

Referansesystemet for skatt er basert på 2023-reglene. I referansesystemet justeres fradrag og beløpsgrenser mv. til 2024-nivå med forventet vekst i inntekt (lønn/pensjon), prisvekst eller vekst i formuesverdier. Det er lagt til grunn en forventet lønnsvekst fra 2023 til 2024 på 4,9 pst., en forventet pensjonsvekst på 4,8 pst. og en forventet konsumprisvekst på 3,8 pst.

Det foreslås at enkelte beløpsgrenser holdes nominelt uendret. Det gjelder blant annet maksimal årlig og samlet sparing i boligsparing for ungdom (BSU), maksimal årlig sparing i skattefavorisert individuell sparing til pensjon (IPS), gavefradraget, foreldrefradraget, nedre grense for å betale trygdeavgift, fiskerfradraget, jordbruksfradraget, fradraget for sjøfolk, skattefri sats for kjøregodtgjørelse og den skattefrie nettoinntekten i skattebegrensningsregelen.

Det foreslås derimot å prisjustere maksimalt fradrag for fagforeningskontingent og for kontingent til visse yrkes- og næringsorganisasjoner. Det samme gjelder kilometersatsen og bunnbeløpet i reisefradraget.

Skattereglene er utformet slik at pensjonister ikke betaler inntektsskatt av en alderspensjon opptil om lag minstenivået for enslige, forutsatt at de ikke har andre inntekter. Dette oppnås blant annet ved et særskilt skattefradrag for pensjonsinntekt (pensjonsskattefradraget). Fradraget tilpasses den anslåtte pensjonsveksten, slik at en har en viss buffer mellom minstenivået og innslagspunktet for skatt. For 2024 anslås minstenivået for enslige 67-åringer til 250 200 kroner. Det foreslås at maksimalt pensjonsskattefradrag og innslagspunktene for nedtrapping av fradraget justeres med anslåtte pensjonsvekstrater. Det gir ikke provenyvirkninger sammenlignet med referansesystemet. Sammen med de øvrige endringene i inntektsskatten gir dette et innslagspunkt for å betale skatt av pensjon på om lag 262 500 kroner.

Det vises til forslag til endringer i skatteloven § 6-19 andre ledd fjerde punktum, § 6-20 tredje ledd andre punktum og § 6-44 første ledd andre punktum, samt forslag til Stortingets skattevedtak for inntektsåret 2024 § 6-5. Departementet foreslår at lovendringene trer i kraft straks med virkning fra og med inntektsåret 2024. Kilometersatsen i reisefradraget fastsettes i forskrift (Skattedirektoratets forskrift om takseringsregler).

Nominell videreføring anslås å øke provenyet med om lag 320 mill. kroner påløpt og 255 mill. kroner bokført i 2024. Anslaget inkluderer samspillsvirkninger mellom forslagene til endringer i inntektsskatten og provenyvirkningen av at enkelte beløpsgrenser avrundes.

Tabell 1.7 i kapittel 1 gir en oversikt over forslagene til ulike satser, grenser og fradrag i personskatten.

3.2 Satser for kost på brakke og for langtransportsjåfører

Skattytere som bor utenfor hjemmet på grunn av arbeidet (pendlere og arbeidstakere på yrkesopphold med overnatting), kan etter nærmere regler kreve fradrag for merkostnader til kost, jf. skatteloven § 6-13, eller få kost dekket skattefritt av arbeidsgiveren, jf. skatteloven § 5-15 første ledd bokstav q nr. 1.

Fradrag for merkostnader til kost og skattefri dekning av kost følger satser som blir fastsatt årlig av Skattedirektoratet. Dersom det dokumenteres at kostnadene er høyere enn satsen, kan det gis fradrag for eller skattefri dekning av det høyere beløpet.

Satsene for fradrag og dekning av kost for opphold på brakker og pensjonat, og hybel uten kokemuligheter, er nå på 250 kroner per døgn. Langtransportsjåfører har ved fravær fra hjemmet i 24 timer en kostsats på 350 kroner per døgn. Til sammenligning er satsene 400 kroner for arbeidsgivers skattefrie dekning av kost på yrkesreiser på dagsreiser over 12 timer uten overnatting. I revidert nasjonalbudsjett for 2023 ble satsene økt fra 177 kroner til 250 kroner for brakke mv., og fra 300 kroner til 350 kroner for langtransportsjåfører, jf. Prop. 117 L (2022–2023) punkt 3.

Regjeringen vil øke satsene for både opphold på brakke mv. og langtransportsjåfører til 400 kroner. Det vil gi lik kostsats for disse tilfellene og yrkesreiser over 12 timer, og vil gi en enklere satsstruktur.

Departementet anslår på usikkert grunnlag at endringen reduserer provenyet med om lag 70 mill. kroner påløpt, hvorav 55 mill. kroner bokføres i 2024.

Satsene er regulert i forskrift. Departementet vil be Skattedirektoratet gjennomføre de foreslåtte satsendringene i forskrift, med virkning fra inntektsåret 2024.

3.3 Endringer i skattereglene som følge av endringer i folketrygdens ytelser til etterlatte

3.3.1 Innledning og sammendrag

Stortinget vedtok i desember 2020 en omfattende reform av folketrygdens ytelser til etterlatte. Reformen innebærer blant annet at folketrygdens pensjon og overgangsstønad til etterlatte ektefeller mv. under 67 år erstattes av en tidsbegrenset omstillingsstønad. Stortingets vedtak forutsetter at ny omstillingsstønad skal skattlegges som lønn. Endringene i folketrygdloven trer i kraft 1. januar 2024.

Vedtatte overgangsregler innebærer at personer som har rett til etterlattepensjon eller overgangsstønad fra folketrygden med virkning før 1. januar 2024, beholder dagens ytelse i tre år, eventuelt fem år. Disse skal i overgangsperioden skattlegges etter gjeldende regler.

I Prop. 13 L (2020–2021) ble det varslet at Finansdepartementet tok sikte på å fremme forslag om endringer i skatteloven, slik at endringene trer i kraft samtidig med at nye etterlatteytelser innføres.

Departementet fremmer her forslag til nødvendige endringer i folketrygdloven og skatteloven. Forslaget følger opp endringer i folketrygdloven vedtatt ved lov 18. desember 2020 nr. 139 (nye etterlatteytelser) og lov 16. juni 2023 nr. 36 (tilpasninger til reglene om nye etterlatteytelser).

Departementet viser til forslag til endringer i folketrygdloven §§ 23-3 og 23-10 og skatteloven §§ 5-42, 5-43, 6-32, 12-2 og 17-1. Det foreslås at endringene trer i kraft straks med virkning fra og med inntektsåret 2024. Det foreslås her ingen endringer i skattleggingen av ytelser til gjenlevende ektefelle fra andre ordninger enn folketrygden.

Etterlattereformen innebærer også at folketrygdens barnepensjon legges om. Ytelsen til etterlatte barn økes for de fleste barn. I Etterlatteutvalget (NOU 2017: 3) var det lagt til grunn lønnsskatt på barnepensjon, men da reformen ble vedtatt, ble skattereglene for barnepensjon ikke særskilt omtalt.

Regjeringen har sendt på høring forslag om endringer i skattereglene for barnepensjon. Det foreslås at barnepensjon bare skal skattlegges som alminnelig inntekt med 22 pst., med et nytt særskilt fradrag i barnepensjonen. Formålet er enklere skatteregler og lavere marginalskatt på lønnsinntekt ved siden av barnepensjonen sammenlignet med om barnepensjonen ble skattlagt som lønn. I høringsnotatet er det foreslått at endringene trer i kraft straks med virkning fra og med inntektsåret 2024. Høringsfristen er 25. oktober 2023. Departementet legger opp til at forslag til endringer i skattereglene for barnepensjon fremmes for Stortinget i en egen lovproposisjon høsten 2023.

3.3.2 Gjeldende rett

Etterlattepensjon fra folketrygden til gjenlevende ektefelle mv. gis i dag som en varig ytelse frem til fylte 67 år. Pensjonen avkortes mot arbeidsinntekt.

Ytelsen skattlegges etter reglene for pensjon. Den ilegges trygdeavgift med lav sats, og det gis minstefradrag etter reglene for pensjon, jf. skatteloven § 6-32. Trygdeavgiften for pensjonsinntekt er 5,1 pst., mens den er 7,9 pst. for lønnsinntekt. Minstefradraget er noe lavere i pensjonsinntekt enn i lønnsinntekt, jf. skatteloven § 6-32.

Mottakere av etterlattepensjon er ikke omfattet av reglene om skattefradrag for pensjonsinntekt i skatteloven § 16-1, men har rett til skattebegrensning ved lav alminnelig inntekt etter reglene i skatteloven § 17-1 første ledd.

Det gis overgangsstønad til gjenlevende ektefelle mv. som ikke oppfyller vilkårene for etterlattepensjon. Disse ytelsene skattlegges på samme måte som etterlattepensjon.

Etterlattepensjon fra andre ordninger enn folketrygden skattlegges på samme måte som etterlattepensjon fra folketrygden, men gir ikke selvstendig rett til skattebegrensning.

3.3.3 Vurderinger og forslag

Stortingets vedtak om nye etterlatteytelser forutsetter at omstillingsstønaden skal skattlegges som lønn. Samtidig blir omstillingsstønaden pensjonsgivende inntekt og vil dermed gi grunnlag for opptjening av alderspensjon i folketrygden.

Skattlegging som lønn innebærer at retten til skattebegrensning faller bort. Mottakere av etterlattepensjon og overgangsstønad skattlegges i dag etter skattebegrensningsregelen dersom det gir lavere skatt enn etter alminnelige regler. Skattebegrensningsregelen gir høy effektiv marginalskatt på lønn og svekker arbeidsinsentivene. Det gjelder særlig når virkningen av skattebegrensningsregelen og reglene om avkorting av ytelsen mot lønn ses under ett. Personer som mottar etterlattepensjon eller overgangsstønad etter folketrygdloven kapittel 16 eller 17, er de eneste gruppene som fortsatt har rett til skattebegrensning i skatteloven § 17-1. For mottakere av alderspensjon, uføretrygd og overgangsstønad for enslige forsørgere, er skattebegrensningsregelen opphevet.

Skattlegging av ny omstillingsstønad som lønn forutsetter endringer i en rekke bestemmelser i folketrygdloven og skatteloven. Nedenfor følger en nærmere beskrivelse av lovforslagene.

Folketrygdloven § 23-3 regulerer hvilke ytelser mv. som skal ilegges henholdsvis lav sats, mellomsats eller høy sats for trygdeavgift. Når omstillingsstønad skal skattlegges som lønn, må trygdeavgift beregnes etter mellomsats. Departementet foreslår at ny omstillingsstønad tas inn i folketrygdloven § 23-3 annet ledd nr. 2 bokstav b.

Overgangsreglene i folketrygdloven innebærer at etterlattepensjon og overgangsstønad skal skattlegges etter gjeldende regler i en overgangsperiode. Det foreslås å endre folketrygdloven § 23-3 annet ledd nr. 1 bokstav b slik at det fremgår at overgangsstønad som omfattes av overgangsreglene i folketrygdloven kapittel 17 A, skal ilegges lav trygdeavgift.

Folketrygdloven § 23-10 tredje ledd må endres fordi den henviser til folketrygdloven kapittel 16, som oppheves, og folketrygdloven § 17-9, som blir ny § 17-10. Det foreslås videre å ta ut henvisningen til «bidragsforskott» i tredje ledd. Bakgrunnen er at budsjetteringen av denne posten er flyttet fra Arbeids- og inkluderingsdepartementet til Barne- og familiedepartementet, og at bevilgningen ikke føres som en post under folketrygdkapitlene.

Skatteloven § 5-42 regulerer hvilke trygdeytelser mv. som anses som skattepliktig inntekt. Departementet foreslår at det tas inn i § 5-42 at omstillingsstønad er skattepliktig inntekt. Departementet viser til forslag til endring av § 5-42 bokstav a.

Videre må henvisningene i skatteloven § 5-43 første ledd bokstav d punkt 7 og 8 til stønad til barnetilsyn og tilleggsstønad mv. etter folketrygdloven kapittel 16 og 17 oppdateres som følge av endringer i folketrygdloven.

Skatteloven § 6-32 regulerer hvordan minstefradraget skal fastsettes. Bestemmelsen må endres slik at det fremgår av første ledd bokstav a at minstefradraget i omstillingsstønad skal beregnes etter reglene for minstefradrag i lønnsinntekt.

Skatteloven § 12-2 regulerer hvilke inntekter som inngår i personinntekten. Bestemmelsen i § 12-2 bokstav c må endres fordi det henvises til regler i folketrygdloven som oppheves eller endres. Det må tas inn en henvisning til overgangsstønad etter overgangsreglene i folketrygdloven kapittel 17 A. Departementet foreslår videre at omstillingsstønad tas inn i ny bokstav k.

Skatteloven § 17-1 om skattebegrensning ved lav alminnelig inntekt må endres slik at den begrenses til personer som i en overgangsperiode mottar pensjon og overgangsstønad etter folketrygdloven kapittel 17 A. Ny omstillingsstønad gir ikke rett til skattebegrensning. Det vises til forslag til endring av § 17-1 første ledd.

3.3.4 Administrative og økonomiske konsekvenser

Forslagene til lovendringer antas ikke å innebære administrative kostnader av betydning for Skatteetaten.

Skatteetaten antas imidlertid å få økte administrative kostnader som følge av at ordningen for avkorting av omstillingsstønaden mot arbeidsinntekt skal tilsvare ordningen for etteroppgjør for uføretrygd, jf. Prop. 77 L (2022–2023) punkt 4.8. Det skyldes at avkorting ved etteroppgjør krever oppfølging og manuelt arbeid.

Personer som har rett til etterlattepensjon eller overgangsstønad med virkning før 1. januar 2024, skal beholde dagens ytelse og gjeldende skatteregler i en overgangsperiode. På kort sikt vil eksisterende mottakere være den klart største gruppen. Det anslås derfor ikke nevneverdige provenyvirkninger i 2024. Forslaget er for øvrig i tråd med Stortingets forutsetninger og gir ikke provenyvirkninger sammenlignet med det.

3.3.5 Ikrafttredelse og overgangsregler

Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2024.

Ved lov 16. juni 2023 nr. 36 ble det tatt inn en presisering i lov 18. desember 2020 nr. 139 om endringer i folketrygdloven (nye etterlatteytelser) del II nr. 2. Endringen innebærer at personer som har rett til etterlatteytelser når nye regler trer i kraft, og som ikke er omfattet overgangsreglene i kapittel 17 A, skal omfattes av gjeldende regler i folketrygdloven kapittel 16 og 17 så lenge de har krav på ytelsene.

Dette gjelder overgangsstønad som ikke er omfattet av definisjonen i folketrygdloven § 17-A-1, og stønad til barnetilsyn mv. etter folketrygdloven § 16-9 og 17-9. Endringen innebærer at også disse ytelsene skal skattlegges etter gjeldende regler i vedtaksperioden. Det betyr at overgangsstønaden skattlegges som pensjonsinntekt og kvalifiserer til skattebegrensning etter skatteloven § 17-1. Det betyr også at stønader etter gjeldende folketrygdloven §§ 16-9 og 17-9 vil være skattefrie i vedtaksperioden. Det foreslås at dette tas inn som en overgangsregel til endringene i skatteloven.

3.4 Skattører og fellesskatt

Skattørene fastsettes innenfor et samlet opplegg for kommuneøkonomien og må ses i sammenheng med utviklingen i skattegrunnlagene, endringer i personbeskatningen og fordelingen av inntektene til kommuner og fylkeskommuner mellom overføringer og skatter.

I Prop. 112 S (2022–2023) Kommuneproposisjonen 2024 ble det varslet at skattørene på vanlig måte fastsettes ved behandlingen av statsbudsjettet. Det ble også varslet at skattørene fastsettes med sikte på at skatteinntektene skal utgjøre 40 pst. av kommunenes samlede inntekter.

Se tabell 3.1 for forslag til maksimalskattører for personlige skattytere i 2024. Punkt 3.1.4 i Meld. St. 1 (2023–2024) Nasjonalbudsjettet 2024 gir en nærmere omtale av kommuneforvaltningens økonomi i 2024.

Det vises til forslag til Stortingets skattevedtak for inntektsåret 2024 §§ 3-2 og 3-8.

Tabell 3.1 Maksimalskattøren for personlige skattytere i 2023 og forslag for 2024. Prosent

2023 | 2024 | Endring i prosentenheter | |

|---|---|---|---|

Kommuner | 11,15 | 10,95 | -0,20 |

Fylkeskommuner | 2,45 | 2,35 | -0,10 |

Fellesskatt til staten1 | 8,40 | 8,70 | 0,30 |

Alminnelig inntekt | 22,00 | 22,00 | - |

1 Skattesatsen for fellesskatt til staten for tiltakssonen for Finnmark og Nord-Troms settes til 5,20 pst. i 2024.

Kilde: Finansdepartementet.

4 Formuesskatt

4.1 Bunnfradrag og beløpsgrenser

Regjeringen foreslår at bunnfradraget i formuesskatten på 1,7 mill. kroner (3,4 mill. kroner for ektepar), innslagspunktet på 20 mill. kroner for trinn 2, samt beløpsgrensen på 10 mill. kroner for høy verdsettelse av primærbolig, videreføres nominelt.

Forslagene anslås å øke provenyet med 23 mill. kroner påløpt, hvorav 18 mill. kroner bokføres i 2024.

Departementet viser til forslag til Stortingets skattevedtak for inntektsåret 2024 §§ 2-1 og 2-2.

4.2 Beregningsmetode for næringseiendom

4.2.1 Innledning og sammendrag

Regjeringen vil øke kalkulasjonsrenten som benyttes ved beregningen av markedsverdien av næringseiendom for formuesskatteformål, med 1 prosentenhet for eiendommer som er lokalisert utenfor storbyene Oslo, Bergen, Trondheim og Stavanger.

Formuesverdien for næringseiendom baseres på nåverdien av eiendommens faktiske leieinntekter (for utleid eiendom) eller beregnede leieinntekter (for ikke-utleid eiendom). Beregnede leieinntekter per kvadratmeter differensieres etter geografisk beliggenhet, eiendomstype og størrelse. Brutto leieinntekter reduseres med et fradrag på 10 pst. for eierkostnader og divideres med en kalkulasjonsrente. Eiere av næringseiendom har også mulighet til å få nedsatt verdien ved å dokumentere en lavere markedsverdi enn den beregnede verdien (den såkalte «sikkerhetsventilen»).

Departementet mottok i sommer en rapport fra NTNU Samfunnsforskning AS (NTNU)2. Rapporten viser at beregnet utleieverdi overstiger den observerte markedsverdien for 75 pst. av eiendommene som er omsatt i perioden 2010–2019. Eiendommer som ikke leies ut, og som dermed verdsettes ut fra sjablongmessig beregnede leieinntekter, har særlig store avvik. Videre er eiendommer i regioner med spredt bosettingsmønster særlig overvurdert. Rapporten konkluderer med at kalkulasjonsrenten og/eller eierkostnaden trolig bør differensieres mellom regioner og bransjer for at beregningsgrunnlaget skal være mer korrekt.

For at formuesskatten skal fungere godt som et fordelingsinstrument, er det viktig at den legges på et mest mulig riktig grunnlag. Regjeringen mener det er behov for å se på endringer i beregningsmetoden for næringseiendom etter rapporten fra NTNU. For ikke-utleide eiendommer, som ser ut til å være særlig overvurdert, kan man på sikt undersøke om det er rom for å gjøre beregningsmodellen til Statistisk sentralbyrå (SSB) mer treffsikker ved for eksempel å beregne kvadratmetersatser for flere ulike geografiske soner enn i dag.

Regjeringen vil øke kalkulasjonsrenten med 1 prosentenhet for både utleide og ikke-utleide næringseiendommer utenfor storbyene Oslo, Bergen, Trondheim og Stavanger fra 2024. Endringen vil dempe de tydelige regionale forskjellene i modellens treffsikkerhet som rapporten fra NTNU avdekker. Dette er et steg på veien mot en mer treffsikker beregningsmetode av næringseiendom.

Det er viktig å merke seg at for så mange som om lag 30 pst. av eiendommene ble det benyttet dokumentert verdi i 2022 for å få et riktigere beregningsgrunnlag. Det er grunn til å justere beregningsmetoden slik at man ikke er avhengig av at så mange skattytere må dokumentere ved å benytte sikkerhetsventilen. Av hensyn til tilliten til skattesystemet og særlig tilliten til fastsettelse av formuesskatten, er det viktig at systemet setter et så riktig beregningsgrunnlag som mulig. Derfor er det viktig å gjøre justeringer når det er dokumentert at beregningsmetoden for næringseiendom gir opphav til systematiske feilanslag.

Økningen i kalkulasjonsrenten vil omfatte anslagsvis om lag 90 pst. av alle næringseiendommer som eies direkte eller gjennom ikke-børsnoterte selskaper, og anslagsvis 70 pst. av den samlede formuesverdien av disse næringseiendommene. En økning i kalkulasjonsrenten på 1 prosentenhet tilsvarer med dagens rentenivå en reduksjon i beregnet utleieverdi på om lag 10 pst.

Provenytapet anslås til om lag 450 mill. kroner påløpt, hvorav 270 mill. kroner bokføres i 2024.

Departementet fastsetter endringen i Finansdepartementets forskrift til skatteloven.

Departementet legger opp til at endringen gis virkning fra og med inntektsåret 2024.

4.2.2 Gjeldende rett

Skattepliktig formue fastsettes til omsetningsverdien per 1. januar i skattefastsettingsåret av skattyterens eiendeler med økonomisk verdi, med fradrag for gjeld, jf. skatteloven § 4-1. Etter skatteloven § 4-10 første ledd kan formuesverdi av fast eiendom settes lavere enn omsetningsverdien. Formuesverdien av næringseiendom settes til 80 pst. av eiendommens beregnede utleieverdi eller dokumenterte omsetningsverdi, jf. skatteloven § 4-10 syvende ledd med tilhørende bestemmelser i Finansdepartementets forskrift til skatteloven §§ 4-10-4 flg.

For utleid næringseiendom utgjør grunnlaget for beregning av utleieverdi gjennomsnittet av samlet brutto utleieinntekt for inntektsåret og de to foregående inntektsårene fratrukket eierkostnader.

For ikke-utleid næringseiendom utgjør grunnlaget eiendommens areal multiplisert med beregnet kvadratmeterleie fratrukket eierkostnader. Grunnlaget for beregning av kvadratmeterleie differensieres med hensyn til areal, eiendomstype og geografisk beliggenhet, og fastsettes årlig av Skattedirektoratet på grunnlag av beregninger fra SSB. Modellen for å anslå leieinntektene er basert på observerte leieinntekter per kvadratmeter for sammenlignbare utleide eiendommer. Modellen skiller mellom 4 sentralitetssoner. I tillegg beregnes egne verdier for henholdsvis Oslo, «andre storbyer» og «byer».

Beregningsmetoden fanger opp forskjeller i verdiene for ulike typer næringseiendommer i ulike deler av landet, i den grad det reflekteres i nivået på leieinntektene. For både utleid og ikke-utleid næringseiendom fastsettes eierkostnader sjablongmessig til 10 pst. av grunnlaget.

Beregningsgrunnlaget divideres deretter med en kalkulasjonsrente. Kalkulasjonsrenten fastsettes til årsgjennomsnittet av renten for statsobligasjoner med 10 års løpetid i inntektsåret, pluss et tillegg på 5 prosentenheter. Kalkulasjonsrenten skal gjenspeile markedets langsiktige avkastningskrav, og er lik for hele landet og uavhengig av geografiske og bransjemessige forskjeller. Skattedirektoratet beregner og kunngjør kalkulasjonsrenten i januar i året etter inntektsåret.

Eiere av næringseiendom har mulighet til å dokumentere en lavere markedsverdi. Skattytere som benytter seg av sikkerhetsventilen og fremlegger tilstrekkelig dokumentasjon av omsetningsverdien, har krav på nedsettelse for det aktuelle inntektsåret og de fem påfølgende inntektsårene.

4.2.3 Vurdering og forslag

Som hovedregel skal formuesobjektene verdsettes til markedsverdi. Flere formuesobjekter er relativt enkle å verdsette, som aksjer i børsnoterte selskaper og bankinnskudd. Andre formuesobjekter kan være mer krevende å verdsette. For flere eiendeler er det derfor gitt nærmere bestemte sjablongmetoder for hvordan markedsverdien skal beregnes. Målet med sjablongmetodene er, på en praktikabel måte, å etablere en god sammenheng mellom det skattemessige formuesgrunlaget og markedsverdien.

Dagens sjablongmetoder for å beregne markedsverdien av næringseiendom ble innført i 2009 og 2010. Før dette var verdsettelsen basert på kostnader fra det tidspunktet eiendommen ble bygd, som ga stadig mer urimelig utslag etter hvert som eiendomsprisene økte. De nye beregningsmetodene ga en vesentlig bedre sammenheng mellom formuesskattegrunnlaget og markedsverdiene. En sjablongmodell vil likevel alltid kunne gi feil resultat i enkelttilfeller, og muligheten til å få nedsatt formuesverdien til en lavere, dokumentert markedsverdi er derfor en sentral del av det samlede verdsettelsessystemet. Det er imidlertid ikke heldig, verken for skattyterne eller skattemyndighetene, dersom sikkerhetsventilen må benyttes i stort omfang.

NTNU har på oppdrag fra Finansdepartementet evaluert beregningsmetodene for næringseiendom. Sluttrapport ble levert sommeren 2023. I rapporten vurderes treffsikkerheten ved beregningsmetodene ved å sammenligne beregnede formuesverdier med observerte markedsverdier for næringseiendommer som er omsatt i årene 2010 til og med 2019.

Rapporten fra NTNU peker på at dagens metode overvurderer verdiene for mange eiendommer. For halvparten av eiendommene overvurderes verdien med 47 pst. eller mer (medianen), se tabell 4.1. For ikke-utleide eiendommer, som ser ut til å være særlig overvurdert, kan dette delvis skyldes at modellen som beregner kvadratmeterleien, er grovt utformet. Rapporten finner imidlertid også at verdien av utleide eiendommer i stor grad overvurderes. Det indikerer at metoden som benyttes både for utleide og ikke-utleide eiendommer i mange tilfeller undervurderer kalkulasjonsrenten eller eierkostnadene, eller overvurderer fremtidige leieinntekter, sammenlignet med det markedet legger til grunn.

Tabell 4.1 Avvik mellom beregnet utleieverdi og markedsverdi i pst. av markedsverdi for eiendommer som er omsatt i årene 2010-2019

Utleiestatus | Antall | Gjennomsnitt | Median |

|---|---|---|---|

Ikke utleid | 2 397 | 166 pst. | 102 pst. |

Utleid | 4 325 | 77 pst. | 31 pst. |

Total | 6 722 | 109 pst. | 47 pst. |

Kilde: Senter for økonomisk forskning, NTNU.

Rapporten vurderer også beregningsmetodens treffsikkerhet i ulike geografiske områder og etter kjennetegn på eiendommene. Rapporten finner at anslåtte markedsverdier av eiendommer i rurale områder med spredt bosetting er særlig overvurdert. Rapporten peker videre på at Oslo har lavere avvik enn alle andre fylker, også når det kontrolleres for at sammensetningen av eiendommer (areal, eiendomstype og andel utleid) varierer i ulike deler av landet.

Funnene i rapporten til NTNU understøttes av tall fra Skatteetaten som viser at skattytere benytter sikkerhetsventilen ved å dokumentere markedsverdien for om lag 30 pst. av næringseiendommene i 2022. Andelen er lavere i storbyene Oslo, Bergen, Trondheim og Stavanger (anslagsvis 15 pst. basert på tall fra 2020), noe som tyder på at de anslåtte utleieverdiene treffer bedre i disse områdene enn i resten av landet.

På bakgrunn av rapporten fra NTNU mener departementet at det er behov for å vurdere enkelte elementer i beregningsmetoden. For ikke-utleide eiendommer, som ser ut til å være særlig overvurdert, bør man på sikt undersøke om det er rom for å gjøre sjablongen mer treffsikker ved å beregne kvadratmetersatser for flere ulike kategorier næringseiendom eller flere geografiske soner enn i dag. Funnene i rapporten tyder også på at beregningsmetoden (for både utleide og ikke-utleide) kan gjøres mer treffsikker ved å differensiere kalkulasjonsrenten eller eierkostnadene som legges til grunn.

Regjeringen følger opp dette i 2024-budsjettet og vil øke kalkulasjonsrenten for næringseiendom med 1 prosentenhet for eiendommer som er lokalisert utenfor storbyene Oslo, Bergen, Trondheim og Stavanger, slik storbykategorien er definert i SSB-modellen. Endringen vil dempe de tydelige regionale forskjellene i modellens treffsikkerhet som rapporten fra NTNU avdekker.

Forslaget om å øke kalkulasjonsrenten for eiendommer som er lokalisert utenfor storbyene Oslo, Bergen, Trondheim og Stavanger, vil omfatte anslagsvis om lag 90 pst. av alle næringseiendommer som eies direkte eller gjennom ikke-børsnoterte selskaper mv., og anslagsvis 70 pst. av den samlede formuesverdien av disse næringseiendommene.

For næringseiendommer der markedsverdien er dokumentert mener departementet at økningen i kalkulasjonsrenten ikke vil være aktuelt. Ordningen med å benytte sikkerhetsventilen for å dokumentere verdien av næringseiendommen er imidlertid valgfri, og skattyter har derfor mulighet til å gå over til beregnet utleieverdi dersom det er fordelaktig som følge av den økte kalkulasjonsrenten.

Den foreslåtte økningen i kalkulasjonsrenten på 1 prosentenhet tilsvarer med dagens rentenivå en reduksjon i beregnet utleieverdi på om lag 10 pst. Formue er skjevfordelt, og endringen vil hovedsakelig berøre de med mest formue.

Departementet fastsetter endringen i Finansdepartementets forskrift til skatteloven.

4.2.4 Administrative og økonomiske konsekvenser

Endringen vil ikke ha vesentlige administrative konsekvenser for de skattepliktige eller skattemyndighetene. I den grad endringen fører til at færre vil dokumentere markedsverdi, vil det være en forenkling.

Endringen anslås å redusere provenyet med om lag 450 mill. kroner påløpt, hvorav 270 mill. kroner bokføres i 2024.

4.2.5 Ikrafttredelse

Departementet legger opp til at endringen trer i kraft straks, med virkning fra og med inntektsåret 2024.

Formuesverdien av aksjer i ikke-børsnoterte selskaper skal fastsettes av selskapet når selskapets skattegrunnlag fastsettes. Den skal utgjøre 80 pst. av aksjens forholdsmessige andel av selskapets samlede skattemessige formuesverdi (som hovedregel) per 1. januar i inntektsåret. Det innebærer at ikke-børsnoterte selskaper som eier næringseiendom, skal rapportere selskapets samlede formuesverdi basert på de foreslåtte regelendringene i sin skattemelding for inntektsåret 2023, slik at verdiene blir lagt til grunn ved fastsetting av aksjonærenes skattemelding for inntektsåret 2024. Skattedirektoratet vil utarbeide nærmere veiledning om dette.

5 Næringsbeskatning

5.1 Ekstra arbeidsgiveravgift

Fra og med 1. januar 2023 ble det innført en ekstra arbeidsgiveravgift på 5 pst. for lønnsinntekter over 750 000 kroner. Avgiften er et situasjonstilpasset tiltak som følge av et stramt arbeidsmarked og ekstraordinært store utgifter i statsbudsjettet for 2023. Regjeringen foreslår å starte utfasing av den midlertidige ekstra arbeidsgiveravgiften i 2024 ved å heve innslagspunktet til 850 000 kroner. Det er om lag 60 000 kroner utover justering av innslagspunktet med forventet lønnsvekst, som ville tilsvart et innslagspunkt på om lag 790 000 kroner.

Vi er fortsatt i en situasjon med sterkt underliggende prispress og der arbeidsmarkedet i Norge fortsatt er svært stramt. Det antas derfor at den ekstra arbeidsgiveravgiften ikke har betydelige virkninger i dagens arbeidsmarked.

Ekstra arbeidsgiveravgift beregnes med sats på 5 pst. på den delen av samlede årlige ytelser fra arbeidsgiver til en ansatt som overstiger 850 000 kroner. Plikten til å betale ekstra arbeidsgiveravgift inntrer når beløpsgrensen overskrides for lønn mv. fra én og samme arbeidsgiver. Den ekstra arbeidsgiveravgiften omfatter arbeidsgivere i hele landet og endrer ikke på gjeldende ordning med differensiert arbeidsgiveravgift (DA-ordningen).

Det økte innslagspunktet på 850 000 kroner innebærer at færre arbeidstakere vil bli omfattet av den ekstra avgiften. De samlede administrative kostnadene for næringslivet blir redusert når færre arbeidsgivere når over beløpsgrensen.

For offentlige virksomheter er det sett hen til utgifter til den ekstra arbeidsgiveravgiften ved fastsettelsen av bevilgningsrammene til den enkelte virksomhet, herunder lønns- og prisjusteringen.

En økning av innslagspunktet i den ekstra arbeidsgiveravgiften til 850 000 kroner anslås å gi et provenytap på om lag 1 820 mill. kroner påløpt og 1 520 mill. kroner bokført i 2024.

Det vises til forslag til stortingsvedtak om fastsetting av avgifter mv. til folketrygden for 2024 § 3 femte ledd.

5.2 Differensiert arbeidsgiveravgift – fribeløpsordningen

Fribeløpsordningen i arbeidsgiveravgiften innebærer at enkelte arbeidsgivere som ikke er omfattet av den notifiserte ordningen for differensiert arbeidsgiveravgift, likevel kan benytte reduserte satser innenfor et fribeløp etter reglene for bagatellmessig støtte. Slik støtte krever ikke godkjenning av EFTAs overvåkingsorgan (ESA). Fribeløpsordningen omfatter arbeidsgivere i sone Ia, sektorunntatte næringer og foretak i vanskeligheter.

Bagatellmessig støtte kan etter gjeldende regler ikke overstige 200 000 euro over en treårsperiode (100 000 euro for godstransport på vei). I reglene for arbeidsgiveravgift er fribeløpet fastsatt til 500 000 kroner per år (250 000 kroner for godstransport på vei). Når arbeidsgiver beregner redusert avgift innenfor fribeløpsordningen, kan fordelen av redusert avgift og eventuell annen bagatellmessig støtte som arbeidsgiver mottar, ikke overstige beløpsgrensen for bagatellmessig støtte.

Europakommisjonen har foreslått nye regler om bagatellmessig støtte, som skal gjelde fra 1. januar 2024. Der foreslås det å øke beløpsgrensen til å være 300 000 euro over en treårsperiode, som følge av inflasjonen.

Med bakgrunn i Kommisjonens forslag foreslår regjeringen å øke fribeløpet fra 500 000 til 850 000 kroner per år. Det er en forutsetning at forslaget til endring i grensen for bagatellmessig støtte blir vedtatt i EU. Dette nivået på fribeløpet tar høyde for at gjennomsnittlig eurokurs over tre inntektsår kan gå ned til 8,50 kroner. Nivået på fribeløpet må settes slik at risikoen er liten for at foretak går over beløpsgrensen som følge av fremtidige valutakurssvingninger.

Forslaget anslås å redusere provenyet fra arbeidsgiveravgiften med om lag 500 mill. kroner påløpt, hvorav 420 mill. kroner bokføres i 2024. Forslaget antas ikke å ha vesentlige administrative konsekvenser.

Endringen i fribeløpet fremgår av forslag til stortingsvedtak om fastsetting av avgifter til folketrygden mv. for 2024 § 4.

5.3 Grensen for direkte utgiftsføring av driftsmidler

5.3.1 Innledning og sammendrag

Regjeringen foreslår å øke grensen for direkte utgiftsføring av kostnad til erverv av driftsmidler fra 15 000 kroner til 30 000 kroner. Samme grense gjelder for avskrivning av rest på saldo. Beløpene i reglene har vært uendret siden skattereformen i 1992.

Gitt at grensene endres sjeldent, antar departementet at de administrative kostnadene bør kunne anses som moderate. Det anslås at forslaget vil redusere skatteprovenyet med 140 mill. kroner påløpt i 2024, hvorav 15 mill. kroner av provenytapet bokføres i 2024.

Det vises til forslag til endringer i skatteloven §§ 14-40 og 14-47. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2024.

5.3.2 Gjeldende rett

Skatteloven § 14-40 gir regler om hvilke driftsmidler som kan saldoavskrives. Dette gjelder varige og betydelige driftsmidler. Et driftsmiddel er varig når det antas å ha en brukstid på minst tre år. Det anses betydelig når kostprisen overstiger 15 000 kroner. Fysiske eiendeler som funksjonelt og fysisk utgjør én enhet, regnes normalt som ett driftsmiddel. Påkostninger skal alltid føres inn på driftsmiddelets saldo, selv om påkostningen er mindre enn 15 000 kroner. Driftsmidler som ikke er varige og betydelige, kan fradragsføres direkte i ervervsåret. Begrunnelsen for beløpsgrensen for direkte fradragsføring er de praktiske vanskeligheter det kan innebære for skattyter at ubetydelige driftsmidler må føres på saldo og avskrives, og bidrar til økt forutsigbarhet. Skattyter kan uansett velge å føre lavere beløp på saldo fremfor å fradragsføre kostnaden direkte.

I skatteloven § 14-47 er det gitt regler om fradrags- og inntektsføring av mindre restbeløp på saldo. Er avskrivningsgrunnlag eller tapssaldo på gevinst- og tapskonto ved utløpet av inntektsåret, mindre enn 15 000 kroner før reduksjon med årets fradragsføring, kan det fradragsføres i sin helhet dette året. Tilsvarende skal negativ saldo i saldogruppene a, c, d og j og gevinstsaldo på gevinst- og tapskonto som ved utløpet av inntektsåret, er mindre enn 15 000 kroner før årets inntektsføring, inntektsføres i sin helhet dette året.

Skatteloven § 14-47 har bare vært endret ved at fast teknisk installasjon i bygninger ble innlemmet i bestemmelsen som ny bokstav j fra inntektsåret 2009.

Grensen for direkte utgiftsføring og avskrivning eller inntektsføring av restverdi på saldo har vært uforandret siden skattereformen i 1992.

5.3.3 Vurderinger og forslag

Avskrivninger skal gi fradrag for kostpris på aktiveringspliktige investeringer, fordelt over investeringens levetid. Reglene i skatteloven § 14-40 om varighet og betydelighet presiserer hvordan grensen mellom aktiveringsplikt og direkte fradragsføring skal trekkes for saldogjenstander.

Grensen for direkte kostnadsføring av driftsmidler ble sist vurdert av Scheel-utvalget, se NOU 2014: 13 Kapitalbeskatning i en internasjonal økonomi. Utvalget foreslo den gang ikke å endre denne grensen, og viste til at med et høyere grensebeløp er det større risiko for at en større investering «deles opp» for på den måten å oppnå at investeringen kan utgiftsføres direkte. Utvalget viste videre til at selv om den reelle verdien av grensen har falt over tid, så har nye og bedre IKT-løsninger gjort det enklere å håndtere store datamengder. Det ble også vist til at varighetskravet innebærer at driftsmidler som på grunn av inflasjon kommer innenfor betydelighetskravet, likevel ikke må aktiveres dersom levetiden ikke overstiger tre år.

Prinsipielt bør ikke fradrag for en varig investering forseres selv om investeringen bare gjelder et mindre beløp. Som påpekt av Scheel-utvalget, vil et høyere grensebeløp også kunne øke risikoen for at en større investering deles opp for å oppnå at investeringen kan utgiftsføres direkte. Disse hensynene taler for at grensen for direkte utgiftsføring settes lavt. Praktiske hensyn kan imidlertid tale for høyere grense, da det for skattyter vil kunne innebære færre avskrivningssaldoer og færre tilfeller der det må vurderes om driftsmidlet oppfyller varighetskravet.

Administrative hensyn taler etter departementets syn mot hyppige justeringer av grensen, da det skaper behov for justeringer i skattyternes regnskapssystemer og Skatteetatens systemer mv. for fastsetting.

På bakgrunn av at grensen for direkte utgiftsføring har vært uendret siden skattereformen i 1992, foreslås det at beløpsgrensene i skatteloven § 14-40 første ledd bokstav a og b og annet ledd, endres fra 15 000 kroner til 30 000 kroner. Dette korresponderer med en teknisk justering i reglene for saldoføring av påkostninger. Skatteloven § 14-40 tredje ledd foreslås derfor endret slik at det fremgår at påkostning på driftsmiddel skal føres på saldo selv om påkostningen er mindre enn 30 000 kroner. Videre foreslås det at grensene for avskrivning av rest på saldo i skatteloven § 14-47 første og andre ledd endres til 30 000 kroner. Departementet foreslår ingen endringer i kriteriene for hva som utgjør et driftsmiddel. Fysiske eiendeler som funksjonelt og fysisk utgjør én enhet, skal fortsatt normalt regnes som ett driftsmiddel.

Det vises til forslag til endringer i skatteloven §§ 14-40 og 14-47.

5.3.4 Administrative og økonomiske konsekvenser

Endringene gjør det nødvendig å endre skattepliktiges regnskapssystemer og Skatteetatens systemer mv. for fastsetting. Dette taler mot hyppige endringer av grensene, men gitt at grensene endres sjeldent, antar departementet at disse administrative kostnadene bør kunne anses som moderate. For skattyterne vil en oppjustering av betydelighetsgrensen til 30 000 kroner innebære en forenkling, ved at de må å vurdere varighetskravet for færre driftsmidler enn tidligere.

Det anslås at forslaget vil redusere skatteprovenyet med 140 mill. kroner påløpt i 2024, hvorav 15 mill. kroner av provenytapet bokføres i 2024. For de fleste berørte skattytere vil forslaget innebære at fradragene fremskyndes med ett eller noen få år. Den reelle skattelettelsen over tid tilsvarer renteverdien av fremskyndede fradrag og senere skattebetalinger. Denne lettelsen anslås til om lag 10 mill. kroner årlig.

5.3.5 Ikrafttredelse

Det foreslås at endringene trer i kraft straks med virkning fra og med inntektsåret 2024.

5.4 Avskrivningssats for elvarebiler

5.4.1 Innledning og sammendrag

Siden 2017 har det vært en forhøyet sats for avskrivning av elvarebiler for å stimulere til anskaffelse av slike varebiler. Også Enova SF har ytet direkte støtte ved kjøp av elvarebil. Enova-ordningen har blitt avviklet i 2023. Enova begrunner avviklingen med at det ikke lenger er behov for støtten. Det vises til at salget av elvarebiler har økt, og at høy markedsandel bekrefter at elvarebilen har tatt en sterk posisjon i bilmarkedet. Det taler også for å avvikle støtte til kjøp av elvarebiler gjennom forhøyede avskrivninger. Det må antas at elvarebiler er konkurransedyktige også uten støtte. Departementet foreslår derfor å oppheve den forhøyede avskrivningssatsen for elvarebiler i skatteloven § 14-43 fjerde ledd.

Avviklingen av den høyere satsen for avskrivning av nullutslippsvarebiler anslås å øke provenyet i 2024 med 12 mill. kroner, hvorav 3 mill. kroner bokføres i 2024. Forslaget vil innebære en viss forenkling av regelverket.

Det vises til forslag til opphevelse av skatteloven § 14-43 fjerde ledd. Departementet foreslår at endringen trer i kraft straks med virkning fra og med inntektsåret 2024.

5.4.2 Gjeldende rett

Varebiler avskrives i saldogruppe c med avskrivningssats på 24 pst., jf. skatteloven § 14-41 første ledd, jf. § 14-43 første ledd. For nullutslippsvarebiler gjelder en særregel, jf. § 14-43 fjerde ledd, om 30 pst. avskrivning. Den ble vedtatt som del av forliket om 2017-budsjettet mellom Høyre, Fremskrittspartiet, Kristelig Folkeparti og Venstre. Den forhøyede avskrivningssatsen er notifisert til og godkjent av ESA til og med 2023. Således kan varebiler med nullutslipp som er ervervet 20. desember 2016 eller senere, avskrives på egen saldo med en forhøyet avskrivningssats på 30 pst. Bestemmelsen innebærer at det i saldogruppe c fra og med inntektsåret 2017 kan være aktuelt med to saldoer.

Den forhøyede avskrivningssatsen gjelder for varebiler som bare bruker elektrisitet til fremdrift, herunder varebiler hvor elektrisiteten er produsert i brenselsceller (hydrogenbiler). Forhøyede avskrivninger gjelder ikke for varebiler hvor batteri under kjøring kan tilføres strøm ved bruk av en ekstern forbrenningsmotor (hybridbiler). Det er kjøretøyforskriftens avgrensning som regulerer hva som er varebil og således kan kvalifisere for høyere avskrivningssats.

5.4.3 Vurderinger og forslag

Særregelen med høyere avskrivninger for elvarebiler bryter med prinsippet om at skattemessige avskrivninger skal samsvare med økonomisk verdifall. Skatteutvalget (NOU 2022: 20 Et helhetlig skattesystem) viser til flere ulemper ved å legge støttetiltak til avskrivningssystemet: størrelsen på støtten blir vilkårlig ettersom verdien avhenger av selskapets skatteposisjon, skattesystemet blir komplisert, og støtten blir mindre synlig. Utvalget foreslår lavere avskrivningssatser for flere grupper av driftsmidler, blant annet elvarebiler, for at de skattemessige avskrivningene i større grad skal samsvare med verdifallet.

Kjøp av elvarebiler har blitt støttet av Enova SF gjennom programmet Nullutslippsfond elvarebil, men denne støtten er avviklet for søknader fra og med juni 2023. Generelt vil en ordning med tilskudd til kjøp være et mer presist virkemiddel enn skattefordeler for å stimulere til anskaffelse av slike kjøretøy. I en tilskuddsordning kan nivået beregnes for den enkelte bilmodell basert på en eventuell merkostnad sammenlignet med tilsvarende fossilt kjøretøy. Enova-støtten sikret samordning med annen støtte ved at den hadde som vilkår at støttemottaker ikke mottok annen offentlig støtte for kjøp av elvarebiler.

Enova begrunnet avviklingen av støtteordningen med at det ikke lenger er behov for støtten. Enova viste til at salget av elvarebiler har økt, og at høy markedsandel bekrefter at elvarebilen har fått en sterk posisjon i bilmarkedet. Utviklingen siden 2017 viser at elvarebiler nå utgjør om lag en tredjedel av alle nyregistrerte varebiler. Denne utviklingen svekker også begrunnelsen for å støtte kjøp av elvarebiler gjennom en høyere avskrivningssats. Departementet foreslår derfor at den forhøyede satsen avvikles. Det vises til forslag om opphevelse av skatteloven § 14-43 fjerde ledd. Med en opphevelse blir det heller ikke behov for å renotifisere ordningen til ESA.

Skattepliktige med elvarebil behøver fra og med 2024 ikke lenger ha særskilt konto for avskrivning av elvarebil i saldosystemet, men kan føre elvarebiler på samme konto som øvrige driftsmidler i saldogruppe c med en sats på 24 pst.

Det vises til forslag til opphevelse av skatteloven § 14-43 fjerde ledd.

5.4.4 Administrative og økonomiske konsekvenser

Forslaget vil innebære en viss forenkling av regelverket og antas å innebære en administrativ lettelse for skattepliktige med særskilt konto for elvarebil. Kontrollen for skattemyndighetene vil bli enklere.

Avviklingen av den høyere satsen for avskrivning av nullutslippsvarebiler anslås å øke provenyet i 2024 med 12 mill. kroner, hvorav 3 mill. kroner bokføres i 2024. En reduksjon i avskrivningssatser vil forskyve fradrag ut i tid og fremskynde skattebetalinger. Den årlige, reelle skatteskjerpelsen er renteeffekten av fremskyndet skatt, og anslås til 4 mill. kroner. Finansdepartementet oppgir en særskilt skatteutgift ved den forhøyede avskrivningssatsen for elvarebiler, som vil bortfalle med forslaget. Skatteutgiften har blitt beregnet som den årlige, reelle skattefordelen ved forslaget.

5.4.5 Ikrafttredelse

Departementet foreslår at endringen trer i kraft straks med virkning fra og med inntektsåret 2024.

5.5 Rentebegrensningsreglene

5.5.1 Innledning og sammendrag

Rentebegrensningsreglene avskjærer rentefradrag for selskaper som har høye rentekostnader i forhold til skattepliktige inntekter. For selskap som er i konsern, avskjæres rentefradrag som overstiger 25 pst. av skattepliktige inntekter før rentekostnader og avskrivninger, etter den såkalte EBITDA-regelen i konsern. Den såkalte balansebaserte unntaksregelen skal skjerme ordinære låneforhold fra avskjæring. Unntaksregelen innebærer at skattyter unngår rentebegrensning dersom egenkapitalandelen i selskapet, eller i den norske delen av konsernet, er lik eller høyere enn egenkapitalandelen i konsernet globalt. For selskap som ikke er i konsern, avskjæres bare renter på lån til nærstående part (interne renter), etter den såkalte EBITDA-regelen mellom nærstående. Denne regelen gjelder på nærmere vilkår for selskap i konsern med lån til nærstående utenfor konsernet.

Hovedformålet med rentebegrensningsreglene er å motvirke overskuddsflytting i flernasjonale konsern som plasserer uforholdsmessig mye av konsernets gjeld i norske selskap. Rentebegrensningsreglene er en del av oppfølgingen av anbefalingene gitt i OECD og G20s BEPS-prosjekt (Base Erosion and Profit Shifting), og de er også i hovedsak i tråd med «Council Directive (EU) 2016/1164 of 12 July 2016 laying down rules against tax avoidance practices that directly affect the functioning of the internal market» («EUs skatteomgåelsesdirektiv» eller «ATAD»).

Departementet sendte 12. april 2023 på høring forslag om at rentebegrepet i rentebegrensningsreglene utvides til å omfatte kostnader ved finansielle leasingavtaler. Dette er leieavtaler som i realiteten har likhetstrekk med lånefinansiering. På bakgrunn av høringsinnspillene vil departementet jobbe videre med forslag om å beregne rentekostnader ved leasing som skal inngå i rentedefinisjonen i rentebegrensningsreglene. Det fremmes derfor ikke forslag om dette i 2024-budsjettet.

Videre foreslo departementet i høringen regelendringer knyttet til den såkalte EBITDA-regelen mellom nærstående i skatteloven § 6-41 niende ledd, samt justering av hvilke typer konsernbidrag som skal trekkes fra i fradragsrammen etter skatteloven § 6-41 tredje ledd. Formålet med disse forslagene er å gjøre reglene mer robuste mot uønskede tilpasninger. Disse forslagene fremmes nå. Departementet viser til forslag til endringer i skatteloven § 6-41 tredje, niende og trettende ledd. Departementet foreslår at endringene trer i kraft straks med virkning fra og med inntektsåret 2024.

Departementet har ikke grunnlag for å anslå provenyvirkninger av forslagene til regulering av renter til nærstående og konsernbidrag, men antar at virkningene på kort sikt vil være små.

5.5.2 Forslaget om å beregne et renteelement i finansielle leieavtaler

Da rentebegrensningsreglene ble vesentlig endret i 2019, uttalte departementet at hensynet til likebehandling mellom lånefinansiering og finansielle leasingavtaler tilsier at også rentekostnader «innbakt» i leiebeløpet ved finansiell leasing, bør medregnes som renter etter rentebegrensningsreglene, se Prop. 1 LS (2018–2019) Skatter, avgifter og toll 2019 punkt 9.7.3. Departementet uttalte at det ville vurdere om det er behov for å justere rentebegrepet til også å omfatte et renteelement i finansielle leieavtaler. Et forslag om dette ble sendt på høring 12. april 2023. Høringsfristen var 12. juli.

De fleste høringsinstanser har kritisert at forslaget ytterligere kompliserer et allerede komplisert regelverk og at den foreslåtte løsningen for hvordan et renteelement skal fastsettes, har flere svakheter. Departementet mener det er gode grunner til at rentebegrensningsreglene også skal omfatte et beregnet renteelement ved leasing for å oppnå større grad av likebehandling av leasing og lånefinansiering. Departementet mener imidlertid at flere velbegrunnede høringsinnspill taler for å vurdere alternative løsninger nærmere. Departementet vil derfor arbeide videre med et forslag om beregning av renteelement ved leasing, og fremmer ikke et slikt forslag med virkning for 2024.

5.5.3 Rentekostnader til nærstående utenfor konsern

Bakgrunn og gjeldende rett

Skatteloven § 6-41 niende ledd innebærer et unntak fra den balansebaserte unntaksregelen i rentebegrensningsreglene i § 6-41 åttende ledd for selskap som er i konsern og som benytter unntaksregelen i åttende ledd, eller der samlede, netto rentekostnader i den norske delen av konsernet er under terskelbeløpet på 25 mill. kroner, jf. fjerde ledd annet punktum. Unntaket innebærer at disse selskapene likevel kan få avskåret fradrag for netto rentekostnader som overstiger fradragsrammen, for den del som består av netto rentekostnader til nærstående part utenfor samme konsern. Dette medfører at selskap i konsern, som er omfattet av «EBITDA-regelen for selskap i konsern» («hovedregelen»), også er omfattet av den såkalte «EBITDA-regelen mellom nærstående», som i utgangspunktet bare gjelder for selskap som ikke er i konsern.

I Prop. 1 LS (2019–2020) Skatter, avgifter og toll 2020 punkt 8.1.6 uttalte departementet følgende om unntaket i niende ledd:

«For øvrig er departementet oppmerksom på at selskap mv. i konsern kan omgå EBITDA-regelen mellom nærstående ved å flytte gjeld til nærstående långiver utenfor konsernet, til et selskap som ligger mellom [debitorselskapet]3 og den nærstående långiveren. På den måten vil renter til nærstående part utenfor konsernet «kamufleres» som renter til nærstående part i samme konsern. Slike tilpasningsmuligheter er uheldige. De kan gi insentiver til uhensiktsmessig organisering av virksomhet og undergrave formålet med EBITDA-regelen mellom nærstående. Samtidig er det vanskelig å finne målrettede tiltak som på en tilfredsstillende måte treffer denne typen tilpasninger. Departementet vil vurdere nærmere behovet og mulighetene for å utforme en spesiell omgåelsesregel for slike tilfeller, eventuelt i forskrift (…). Departementet legger uansett til grunn at den generelle omgåelsesregelen kan anvendes ved slike misbrukstilfeller, frem til en eventuell spesiell omgåelsesregel foreligger».

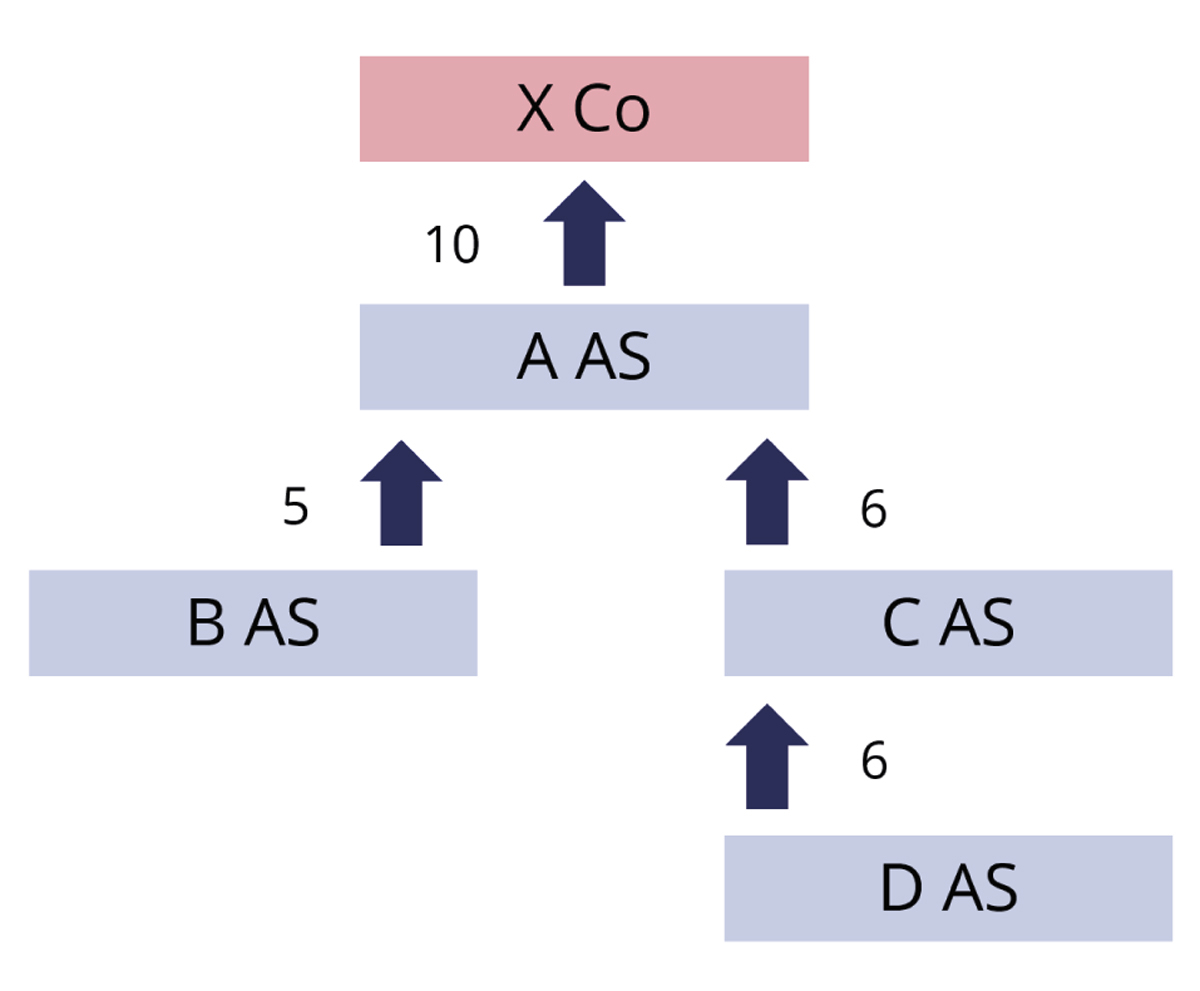

Tilpasningsmuligheten som er beskrevet i Prop. 1 LS (2019–2020) kan illustreres med følgende eksempel:

De norske selskapene A AS, B AS, C AS, og D AS er i samme konsern. X Co er nærstående til de norske selskapene, men er utenfor konsernet.

A AS betaler rentekostnader på 10 mill. kroner til X Co, og dette regnes som renter til nærstående utenfor konsern etter gjeldende regler.

A AS gir lån til B AS og C AS, som betaler henholdsvis 5 og 6 mill. kroner i renter til A AS.

C AS gir lån til D AS, som betaler 6 mill. kroner i renter til C AS, se figur 5.1.

Figur 5.1 Illustrasjon av rentebetalinger mellom selskaper. Mill. kroner.

Helt eller delvis er rentekostnadene i B AS og D AS i realiteten rentekostnader til X Co, og dermed i realiteten rentekostnader til nærstående part utenfor same konsern. Etter gjeldende regler kan rentekostnadene imidlertid anses som rentekostnader til nærstående i konsern fordi selskap A AS og C AS er mellomliggende i lånetransaksjonene, sett bort fra eventuelle virkninger av den generelle omgåelsesregelen i skatteloven § 13-2. De mellomliggende selskapene, A AS og C AS, vil ikke ha netto rentekostnader og dermed ikke få begrenset rentefradrag etter rentebegrensningsreglene.

Høringsforslaget

Departementet vurderer at tilpasningsmuligheten som beskrevet i figur 5.1 vil kunne gi insentiver til uhensiktsmessig organisering av virksomhet og undergrave formålet med EBITDA-regelen mellom nærstående. Departementet viser videre til avgjørelse avgitt av Skatteklagenemnda 26. januar 2022 (SKNS1-2022-4). Denne saken kan illustrere at de generelle reglene om omgåelse i skatteloven § 13-2 ikke nødvendigvis vil gi tilstrekkelig vern mot nevnte tilpasninger til rentebegrensningsreglene. Saken viser videre at vern mot slike tilpasninger gjennom de generelle omgåelsesreglene medfører kompliserte og tidkrevende vurderinger både for skattyter og skattemyndighetene. Departementet vurderer derfor at en spesiell omgåelsesregel mot tilpasninger til skatteloven § 6-41 niende ledd basert på objektive kriterier vil være hensiktsmessig, både av administrative hensyn og for å gjøre reglene mer robuste mot uønskede tilpasninger.

I høringsforslaget vurderte departementet to alternative omgåelsesregler mot tilpasninger til skatteloven § 6-41 niende ledd.

Alternativ 1 innebærer at § 6-41 niende ledd endres ved at det ved beregning av netto rentekostnader i bestemmelsens siste punktum ikke skal tas hensyn til netto renteinntekter fra selskap i samme konsern (netto konserninterne renteinntekter). Dette innebærer at mellomliggende selskap ved tilpasninger som beskrevet ovenfor, i eksempelet selskapet A AS, vil anses å ha netto rentekostnader etter niende ledd. Selskapet vil dermed behøve «kapasitet» for rentefradrag i form av inntekt som gir tilstrekkelig fradragsramme, for å få fradrag for renter betalt til nærstående utenfor konsern. Selskap C AS vil også være et mellomliggende selskap i lånetransaksjonene, men berøres ikke av forslaget til endringer i EBITDA-regelen mellom nærstående fordi selskapet ikke har netto rentekostnader til nærstående utenfor konsern.

I høringsnotatet vurderte departementet at forslaget i alternativ 1 vil gjøre at den beskrevne tilpasningsmuligheten blir uhensiktsmessig. Departementet viste imidlertid til at forslaget kan sies å gå lengre enn nødvendig for å motvirke den aktuelle tilpasningsmuligheten. Forslaget vil innebære at samme rentekostnad medregnes flere ganger innad i den norske delen av konsernet.

Det som i høringsnotatet ble omtalt som alternativ 2, innebærer at rentekostnader til selskap i samme konsern skal regnes som rentekostnader til nærstående utenfor samme konsern i § 6-41 niende ledd, dersom mottaker av rentebetalingen er et norsk konsernselskap som har rentekostnader til nærstående utenfor konsern. Størrelsen på slik «omklassifisering» av rentekostnader skal etter forslaget begrenses til mottakers rentekostnad til nærstående utenfor konsern.

Lån fra nærstående utenfor konsern kan ytes gjennom flere mellomliggende selskaper. Forslaget innebærer at regelen «nøster» lån gjennom selskapskjeden og kartlegger alle lån fra nærstående både utenfor og innad i konsernet.

I høringsnotatet vurderte departementet at alternativ 2 vil motvirke den aktuelle tilpasningen like effektivt som alternativ 1, og at forslaget, i motsetning til alternativ 1, ikke vil innebære mer avskjæring av fradrag enn nødvendig for å motvirke tilpasningen. På den andre siden viste departementet til at alternativ 2 i større grad vil komplisere reglene. Etter en samlet vurdering foreslo departementet alternativ 2.

Høringsmerknadene

Deloitte peker på at regelforslaget virker å kunne ramme helnorske konsern med fornuftig lånefinansiering. Advokatforeningen peker på at reguleringen på dette punkt ikke fremstår som å være i tråd med formålet om å forhindre grenseoverskridende overskuddsflytting. Skattedirektoratet støtter forslaget om en regel mot den aktuelle tilpasningen basert på objektive kriterier.

Skattedirektoratet uttaler at alternativ 1 foretrekkes fremfor alternativ 2. Skattedirektoratet begrunner dette i at alternativ 1 retter seg direkte mot selskapet som har gjeld til den nærstående parten. Å anvende alternativ 1, vil derfor gjøre det enklere å identifisere hvilket eller hvilke selskap som kan omfattes, og det får ingen betydning for anvendelsen av regelen om konsernet består av utenlandske selskap eller om det er flere mellomværender mellom konsernselskap og lignende. Sett hen til at alternativ 2 forutsetter omklassifisering av konserninterne renter gjennom hele lånestrukturen, og særlig ved mer komplekse eier- og lånestrukturer, mener Skattedirektoratet at alternativ 1 er lettere å praktisere enn alternativ 2, med hensyn til implementering, forutsigbarhet og administrative forhold.

Dersom alternativ 1 innføres, mener Skattedirektoratet at dette bør kombineres med at skatteloven § 6-41 niende ledd endres slik at det ved måling av netto rentekostnader etter bestemmelsens siste punktum (selskapsterskelen på 5 millioner kroner) ikke skal tas hensyn til netto renteinntekter fra selskap i samme konsern (netto konserninterne renteinntekter).

KPMG trekker frem at alternativ 1 kan gå lenger enn sitt formål tilsier. KPMG mener derfor, slik departementet forstår det, at dersom dette alternativet gjennomføres, bør tillegget for netto renteinntekter begrenses oppad til netto rentekostnader til nærstående utenfor konsern. KPMG peker også på at det bør presiseres at bestemmelsen bare medfører rentebegrensning for lån til nærstående utenfor konsern for å unngå at de foreslåtte reglene i seg selv fører til rentebegrensning for ekstern og konsernintern gjeld.

Vurderinger og forslag

Departementet fremmer forslag om regelendringer beskrevet som alternativ 1 i høringsnotatet. Departementet er enig med Skattedirektoratet i at dette alternativet vil være enklere å implementere og gi større grad av forutsigbarhet, og velger å vektlegge disse hensynene.

Forslaget innebærer at netto konserninterne renteinntekter ikke regnes med ved beregning av netto rentekostnader når EBITDA-regelen mellom nærstående i § 6-41 niende kommer til anvendelse for selskaper i konsern.

Bestemmelsen har bare betydning for selskaper i konsern som har rentekostnader til nærstående som ikke er i konsern. For disse vil netto konserninterne renteinntekter, det vil si summen av renteinntekter fra selskaper i samme konsern fratrukket rentekostnader betalt til selskaper i samme konsern, legges til selskapets netto rentekostnader. Det er denne korrigerte størrelsen som da skal vurderes opp mot terskelbeløpet på 5 mill. kroner i § 6-41 niende ledd, og som det avskjæres fradrag for av den del som overstiger fradragsrammen, oppad begrenset til netto rentekostnader på gjeld til nærstående part utenfor samme konsern. Det kan dermed presiseres, slik KPMG anmoder, at forslaget ikke vil få betydning for avskjæring av fradrag for ekstern eller konsernintern gjeld. Det foreslås imidlertid ikke at tillegget for netto konserninterne renteinntekter begrenses oppad til netto rentekostnader til nærstående utenfor konsern, slik KPMG foreslår. Dette vil etter departementets vurdering kunne skape nye tilpasningsmuligheter ved at det mellomliggende selskapet tilordnes ytterligere konserninterne fordringer og dermed likevel ikke får netto rentekostnader etter tillegget for konserninterne renteinntekter.

Boks 5.1 illustrerer gjennom eksempler hvordan justeringer av netto rentekostnader i EBITDA-regelen mellom nærstående gjøres etter forslaget.

Det vises til forslag til endringer i skatteloven § 6-41 niende ledd.

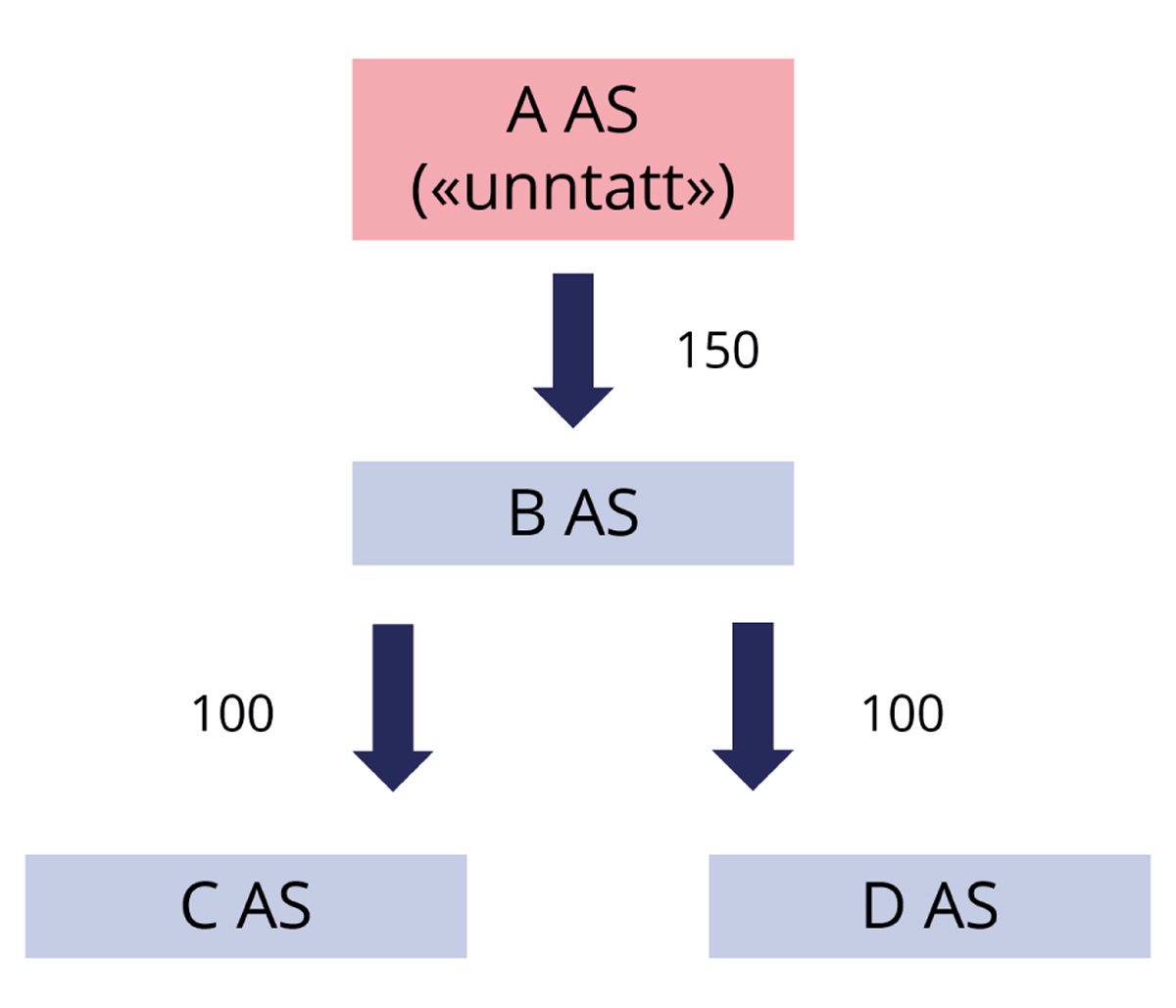

Boks 5.1 Forslag om justering av EBITDA-regelen mellom nærstående – eksempler

Eksemplene i tabell 5.1 viser justeringen av netto rentekostnader etter forslaget. Eksempel 1 oppstiller rentekostnadene til Selskap A illustrert i figur 5.1 ovenfor. Selskapet har renteinntekter fra konsernselskap på 11 mill. kroner (rad b) og rentekostnader til nærstående utenfor konsern på 10 mill. kroner (rad c), og i utgangspunktet netto renteinntekter på 1 mill. kroner (rad d). Etter gjeldende regler vil selskapet ikke kunne få avskjæring av fradrag for renter til nærstående etter § 6-41 niende ledd fordi det ikke har netto rentekostnader, og dermed verken kan ha netto rentekostnader som overstiger fradragsrammen eller som overstiger terskelbeløpet på 5 mill. kroner i EBITDA-regelen mellom nærstående. Etter forslaget skal netto rentekostnader (rad d) tillegges netto renteinntekter fra konsernselskap (absoluttverdien av eventuelt negativt beløp i rad b), slik at justerte netto rentekostnader ved anvendelse av EBITDA-regelen mellom nærstående blir 10 mill. kroner (-1 mill. kroner + 11 mill. kroner).

Eksempel 2 viser at selv om selskapet har høyere netto konserninterne renteinntekter, men ellers like rentekostnader og -inntekter som i eksempel 1, så vil netto rentekostnader etter justering bli likt som i eksempel 1.