4 Norden

4.1 Oversyn

4.1.1 Innleiing

Utvalet er bede om å samanlikne reguleringa i dei nordiske landa av spørsmåla i mandatet. I NOU 2006. 2 Staten og Den norske kirke punkt 7.6 blei det gjort greie for organiseringa av gravplassforvaltninga i dei nordiske landa. Etter 2006 har det skjedd viktige endringar i dei nordiske landa, og utvalet har hatt behov for meir detaljert informasjon om økonomien og den rettslege reguleringa av gravplassforvaltninga. Samanlikninga på konkrete område ligg i hovudkapitla i rapporten. I dette kapittelet samanliknar utvalet landa på nokre utvalde område. Seinare i kapittelet gjer utvalet greie for nokre hovudtrekk frå kvart land så langt våre kjelder rekk. Utvalet gjer greie for dei spørsmåla som særmerkjer eller er konkrete utfordringar i kvart land. Det vil seie at utvalet ikkje gjer greie for same spørsmål i alle landa.

Eit fellestrekk ved dei nordiske landa er at oppgåva som gravplassforvaltning lokalt ligg til det lokale nivået i dei nasjonale evangelisk-lutherske kyrkjene. Trass i likskapane finn ein store skilnader mellom dei nordiske landa. Danmark og Sverige blir oppfatta som meir innovative, medan Finland og Noreg blir oppfatta som meir tradisjonelle.1 Som vi skal sjå, er detaljane meir interessante enn ei slik generalisering.

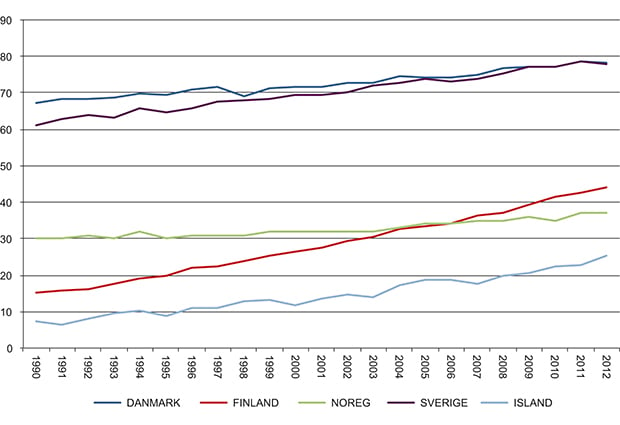

Figur 4.1 Utviklinga i kremasjonsprosenten i dei nordiske landa frå 1990 til 2012.

Kjelde: SKKF 2012 har tal for alle dei nordiske landa. Encyclopedia 2005 side 453–456. I tillegg har utvalet nytta kremasjonsstatistikken til Norsk forening for kirkegårdskultur og statistikk motteken frå Harri Palo, markanvändningschef i Kyrkostyrelsen, Finland.

4.1.2 Utviklinga i kremasjonsprosenten i Norden

4.1.2.1 Kremasjonsprosenten i dei nordiske landa 1990–2012

Utviklinga har gått same veg i alle landa, men i ulik takt og frå ulike utgangspunkt. I 1979 passerte ein i Sverige 50 prosent kremerte.2 Etter 1990 har delen kremasjon auka med nærare 29 prosentpoeng i Finland, 18 i Island, 17 i Sverige, 11 i Danmark og 7 i Noreg. Noreg har den svakaste auken i kremasjonsprosent i Norden.

I Finland blei 44 prosent av dei avlidne i 2012 kremerte på landsbasis, medan talet i Helsinki var 76 prosent. I Sverige er ulikskapen mellom stader med og utan krematorium redusert.I 1990 låg stadene utan krematorium om lag 30 prosentpoeng under stader med krematorium, no er ulikskapen redusert til om lag 10 prosentpoeng, sjå SKKF 2012 side 7.

Utvalet kan ikkje forklare kvifor kremasjonsprosenten er så ulik i dei nordiske landa, og kvifor utviklinga går i ulik takt. Utvalet meiner at ein likevel kan ta stilling til spørsmåla i mandatet.

4.1.2.2 Haldninga til styresmaktene

Frå slutten av 1800-talet blei tanken om kremasjon som gravferdsform løfta fram av leiande personar i samfunns- og kulturlivet i Norden.3 Frå å vere eit elitefenomen har kremasjon blitt ei vanleg gravferdsform. Dei nordiske evangelisk-lutherske kyrkjene er ikkje i dag negative til kremasjon. Utvalet går derfor ikkje inn på den historiske utviklinga av dei kyrkjelege haldningane til kremasjon og kulturkampen kring dette.

I Noreg har det ikkje vore noko mål i statleg politikk at fleire skulle velje kremasjon. Utbygginga av krematorium har skjedd etter lokale initiativ og med lokale økonomiske midlar. I 1927 gav den svenske regjeringa ei tildeling til bygging av eit krematorium, og eit statleg tilskott til informasjonsarbeidet til Svenska Eldbegängelseföreningen kom til i 1930.4 Dette inneber likevel ikkje at den svenske staten har finansiert eller stimulert utbygginga av krematorium.5 Med andre ord har det ikkje vore eit statleg politisk mål i Sverige at fleire skulle velje kremasjon.

I Finland blir kulturelle endringar trekte fram som hovudårsaka til auken i delen som vel kremasjon, ikkje politiske mål.6 Utbygginga av krematorium blir òg trekt fram som ein sjølvstendig faktor, og ein ser det same i Noreg: Stader med krematorium har høgare kremasjonsprosent enn andre. Eit siste moment som blir trekt fram i Finland, er at kremasjon gjer det mogleg å nytte gamle familiegraver vidare. At gravlegging av urne kostar dei etterlatne mindre, trur ein ikkje har hatt stor verknad i Finland.

I Danmark blei kremasjon innført på slutten av 1800-tallet som ei offentleg oppgåve knytt til drifta av gravplassar. Krematoria er etablerte i større byar på grunnlag av lokale initiativ og behov. Det har aldri vore tale om ei samla organisering av krematorieverksemda på landsplan, og det lokale ansvaret for krematoriedrifta og -strukturen blei stadfesta av Kirkeministeriet i 2010, sjå Lovforslag nr. L 116 dagsett 28. januar 2010 om samarbeid om krematoriedrift.

Utvalet legg til grunn at staten i dei nordiske landa ikkje har hatt noko politisk mål om å auke kremasjonsprosenten. Lokale einingar i kyrkja og kommunane – og før det: kremasjonsforeiningar – har stått for bygging og drift av krematorium.

Tabell 4.1 Fristar ved gravlegging og kremasjon i dei nordiske landa.

Land | Kremasjon/gravlegging | Urna i jorda |

|---|---|---|

Danmark | 8 dagar inkludert dødsdagen1 | Ikkje regulert |

Finland | «Stoftet efter en avliden skall gravsättas eller kremeras utan onödigt dröjsmål.»2 | 1 år3 |

Island | Ikkje regulert | Ikkje regulert |

Noreg | 10 vyrkedagar | 6 månader |

Sverige | 1 månad | 1 år |

1 Sjå § 14 i bekendtgørelse nr. 593 af 1. december 1975 om begravelse og ligbrænding.

2 Begravningslagen 1 kap 1 §.

3 Begravningslagen 7 kap 19 §.

Tabell 4.2 Den minimale fredingstida ved kistegravlegging og urnegravlegging i dei nordiske landa.

Land | Kistegraver (år) | Urnegraver (år) |

|---|---|---|

Danmark | 20 | 10 |

Finland | 151 | 152 |

Island | 75 | 75 |

Noreg | 20 | 20 |

Sverige | 25 | 25 |

1 Ifølgje § 40 i Hälsoskyddsförordningen (16.12.1994/1280) er fredingstida minimum 15 år ved kistegravlegging. Det vanlege er likevel 20–25 års fredingstid.

2 Begravningsväsendets avgifter side 10. Denne fristen er ikkje fastsett i lova.

4.1.3 Betaling for gravferd i Noreg, Danmark, Finland og Sverige

4.1.3.1 Offentlege kostnader og privat betaling

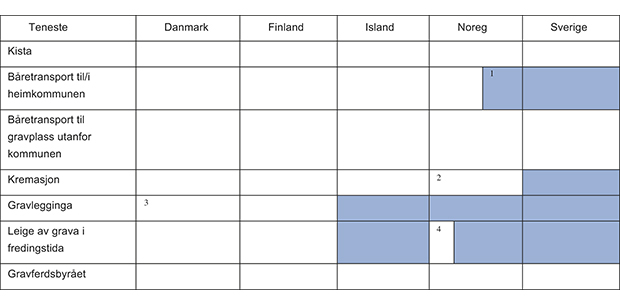

I figur 4.2 er det markert kven som betaler for ulike tenester i dei nordiske landa. Figuren får ikkje fram subsidiering der kyrkjeleg, kommunalt eller statleg organ tek lågare pris av dei etterlatne enn kostpris eller lågare pris enn dei har høve til etter regelverket.

Figur 4.2 Tenester i samband med gravlegging i dei nordiske landa som dei etterlatne betaler for (utan farge) og tenester som blir dekte av det offentlege (blå farge).

1 NAV gjev stønad til båretransport ved om lag kvar tredje gravferd. Båretransporten blir betalt av dei etterlatne opp til 20 kilometer. Det offentlege betaler også lengre båretransport til og frå krematoriet.

2 Ei rekkje gravplassforvaltningar subsidierer kremasjon heilt eller delvis sjølv om dei har heimel til å krevje full betaling frå dei etterlatne. Prinsipielt er kremasjonsavgifta ei brukarfinansiert teneste, sjå nærare kapittel 6.

3 Lov om folkekirkens kirkebygninger og kirkegårde seier i § 16: «Der skal altid være adgang for ubemidlede til at få et gravsted udlagt uden vederlag. Sådanne gravsteder må ikke henlægges til en særlig afdeling på kirkegården.» Kven som er «ubemidlede» er opp til kommunane som gjev tilskot til gravlegginga.

4 Ved gravlegging utanfor kommunen der avlidne var folkeregistrert, må ofte dei etterlatne betale gravleige frå dag éin. Det same gjeld når ein reserverer ei grav ved sida av avlidne, gjerne med tanke på lengstlevande ektemake.

4.1.3.2 Nøkkeltal for økonomi, organisering osb.

For å lette samanlikninga mellom dei nordiske landa har utvalet rekna om prisar osb. til norske kroner. Utvalet har rekna ut frå desse prisane: 1 Euro = 8 NOK, 100 DKK = 110 NOK, 100 SEK = 92 NOK

Tabell 4.3 gjev nøkkeltal frå alle dei fem nordiske landa. Statistikken om gravplassforvaltninga i dei nordiske landa er ikkje så god at ein utan atterhald kan rekne seg fram til gjennomsnittlege kostnader eller prosenten brukarbetaling. Tala nedanfor er henta frå dei beste kjeldene utvalet har funne per i dag, men ein skal ikkje bruke tala utan å undersøkje om det har kome nye eller betre data. Ein skal òg vere merksam på at tala for kostnader omfattar ulike tenester, til dømes er mykje gratis for dei etterlatne i Sverige som ein betaler for i andre land, og danske gravplassar er vakre fordi dei etterlatne betaler for stell av gravbed, hekkar osb.

Tabell 4.3 Diverse statistiske data om gravplassforvaltninga i dei nordiske landa.

Danmark | Finland | Island | Sverige | Noreg | |

|---|---|---|---|---|---|

Kremerte i prosent av avlidne i 20111 | 77,9 | 44 | 25,2 | 78,6 | 37,2 |

Krematorium i 20132 | 26 | 23 | 1 | 653 | 24 |

Kostar gravlegginga osb. meir for avlidne utanfrå enn for avlidne frå soknet/kommunen? | Ja | Ja | Nei | Ja | Ja |

Ansvarleg forvaltningsorgan lokalt | Om lag 2 123 sokn4 | 430 församlingar | 242 församlingar | 646 pastorat | 428 fellesråd/ kommunar |

Prosent medlemer i den nasjonale evangelisk-lutherske kyrkja | 79,85 | 76,46 | 787 | 67,58 | 76 |

Prosent kyrkjeleg gravferd (den nasjonale evangelisk-lutherske kyrkja) | 889 | 96 | 9910 | 78,811 | 9012 |

Kostnader til kremasjon, gravlegging og drift av gravplassar (NOK) | 1,9 milliardar kroner13 | 1,05 milliardar kroner | 51 millionar kroner | 3,4 milliardar kroner14 | 1 milliard kroner |

Avlidne i 2012 | 52 325 | 51 710 | 1 955 | 91 938 | 41 992 |

Kostnader per gravlagd (NOK) | 36 075 | 21 40015 | 26 100 | 36 885 | 24 918 |

1 Kremationsstatistik 2012.

2 Kremationsstatistik 2012.

3 Personleg informasjon frå Torbjörn Samuelsson i SKKF. To krematorium blei lagt ned ved årsskiftet 2013/2014.

4 http://miliki.dk/kirke/folkekirken/

5 http://miliki.dk/kirke/folkekirken/

6 http://evl.fi/EVLsv.nsf/Documents/278336EAD7F90B16C2257308002972CC?OpenDocument&lang=SV.

7 Høeg og Pajari 2012 side 111. Tal for 2011. Ifølgje CIA factbook er talet 80,7. https://www.cia.gov/library/publications/the-world-factbook/geos/ic.html.

8 http://www.svenskakyrkan.se/default.aspx?id=645562.

9 Bladet Kirkegården 2/2013 side 17.

10 Høeg og Pajari 2012 side 111. Tal for 2011.

11 http://www.svenskakyrkan.se/default.aspx?id=645562.

12 37 673 kyrkjelege gravferder og 41 781 avlidne i 2012. Sjå KIFO 2013 side 29.

13 1,716 milliardar DKK, sjå http://miliki.dk/kirke/folkekirken/oekonomi/lokaloekonomi/

14 3,686 milliardar SEK. Begravningsavgiften i 2012. http://www.scb.se/Pages/TableAndChart____305542.aspx.

15 Statistisk årsbok för kyrkan 2012 side 209. 2680 Euro er utgifter per gravlagde (49177 gravlagde), ikkje per avliden.

4.2 Danmark

4.2.1 Organisering

Sokna har ansvaret for gravplassane. I Danmark har dei ikkje noko organ for kyrkja på kommunenivå (slik som kyrkjeleg fellesråd i Noreg). Sokneråda tek ifølgje ministeriet oppgåva svært alvorleg. Den danske Folkekirken utøver meir offentleg mynde enn Den norske kyrkja, som folkeregistrering av fødde og avlidne og namneendringar, sjå Kirkeministeriet 2009 side 45.

Det er lokalt sett av mykje areal til gravplassane, og ein har dermed ein stor gravreserve.7 Av dei 2100 gravplassane i Danmark er 40 kommunale (drivne av kommunen for kyrkja). Desse 40 gravplassane blir drivne av elleve (store) kommunar og har om lag 30 prosent av alle gravferdene i landet, sjå Kirkeministeriet 2009 side 52. Litt over halvparten av kremasjonane skjer i krematorium drivne av Folkekirken.8

Prostiet eller prostiutvalet har oppgåver knytte til gravferd, først og fremst å fordele skatteinntektene frå dei ulike likningsområda som er grunnlaget for økonomien i sokna og på gravplassane.9 I tillegg fører prostiet tilsyn kvart fjerde år,10 men det daglege ansvaret og tilsynet ligg til soknerådet.

4.2.2 Betaling for gravferd

4.2.2.1 Hovudreglar

Dei etterlatne betaler for arbeidet med gravlegginga og for kremasjonen. Dermed spelar det mindre rolle om folk blir gravlagde i eigen eller ein annan kommune.

Det er fleire anonyme gravleggingar i Danmark enn i Noreg. Kostnadene for dei etterlatne for graver med gravminne som skulle stellast, har vore bakgrunnen for at mange har vald anonym grav, men prissetjinga har blitt endra dei siste åra. No kostar visstnok ei grav med liggjande stein (som ein kan køyre over med grasklippar) ikkje meir enn anonym gravlegging. Ein har ikkje nasjonale tal, men ein reknar med at delen anonyme gravleggingar har gått ned til om lag 45 prosent av dei avlidne i storbyane, frå truleg om lag 55 prosent. Delen kremasjon og anonym gravlegging er lågare i mindre byar og på landet.11

Som i Noreg har ein i Danmark relativt lite statistikk om gravferd og ikkje tal for kremasjonsavgifta nasjonalt eller lokalt. Ein har ikkje nasjonal dansk statistikk om brukarbetalinga på gravplassane.

Den såkalla gravstedsavgiften dekkjer gravlegginga og første fredingsperiode. Ein betaler med andre ord gravleige frå og med dagen grava blir teken i bruk.

Lokalt kan sokna setje ned gravleiga i fredingstida eller la heilt vere å krevje inn gravleige for medlemer i Folkekirken, sjå nærare nedanfor. Satsane skal følgje av ei vedtekt som skal stadfestast av prostirådet. Ministeriet har fastsett prosessreglar for korleis sokna skal fastsetje takstane.12

Ein må betale for vedlikehaldet av grava, men kostnaden avheng av kva for grav ein har vald. Nokre graver krev ikkje stell, medan andre krev mykje stell. Det er mogleg å vedlikehalde sjølve grava sjølv, men ein kan bli beden om å betale for sin del av gras- og hekklippinga.

Danske gravplassar er gjerne særs vakre og krev dermed mykje vedlikehald og stell. Sokneråda i Danmark ønskjer vakre gravplassar. Utfordringa for sokna er kor mykje av inntektene frå kyrkjeskatt som skal gå med til vedlikehald av gravplassane. Kyrkjeministeriet oppmodar sokneråda om å gjere ei medviten prioritering, med andre ord eit medvite skilje mellom kva som er kyrkjeøkonomi, og kva som er gravplassøkonomi. Reguleringa av betalinga og kravet om utrekning som grunnlag for å fastsetje satsar, kan tolkast som eit forsøk på å leggje til rette for ein slik prioriteringsdiskusjon lokalt.

4.2.2.2 Når må gravplassforvaltninga ta full pris, og når kan dei subsidiere?

Det gjeld eit prinsipp om sjølvkost, kalla «et offentligretligt gebyrprincip», sjå Kirkeministeriet 2009 side 55.13 Prisen for leige av grav kan vere lågare for medlemer av Folkekirken (som betaler kyrkjeskatt) enn for avlidne som ikkje var medlemer. Med andre ord kan gravplassforvaltninga subsidiere medlemene. Likeeins kan medlemer av Folkekirken som høyrer til i soknet, ha lågare satsar enn medlemer frå andre sokn (som ikkje har betalt kyrkjeskatt til soknet der dei blir gravlagde). For dei som ikkje er medlem i Folkekirken, skal prisen dekkje alle kostnader, sjå Cirkulære om beregning af kirkegårdstakster. Med andre ord kan gravplassforvaltninga ikkje subsidiere ikkje-medlemene. For medlemer av Folkekirken kan kremasjonsavgifta vere låg i eit krematorium som kyrkja driv, mens prisen for kremasjonen av avlidne som ikkje var medlemer, må dekkje kostnadene fullt ut. Prisskilnadene for medlemer og ikkje-medlemer gjev seg utslag i at brukarbetalinga er høgare på gravplassar kommunane driv, enn på gravplassar Folkekirken driv.14

Prisen for gravstell må dekkje kostnadene, dvs. full brukarbetaling, sjå EU-reglane om forbod mot offentleg støtte. Kostnader til parkanlegg og stiar på gravplassen kan ikkje reknast inn i prisen brukarane betaler for gravstell, men må dekkjast inn gjennom skattemiddel eller inntekter frå gravleige.

4.2.2.3 Prisar

Ministeriet har ikkje tal for heile landet, men mange sokn har dei seinare åra auka brukarbetalinga, særleg for medlemer av Folkekirken.15 Ein finn prislister på nettstadene til sokna, men utvalet har ikkje systematisk undersøkt dei. Utvalet har funne fram prisane frå eit tilfeldig sokn. For å lese desse tala må ein ta følgjande atterhald:

Dette er tal frå eitt tilfeldig utvald sokn.

Fredingstida er 10 år for urner og 20 år for kister. Gravleige og stell i fredingstida dekkjer dermed ein dobbelt så lang periode for ei kistegrav som for ei urnegrav.

Prisane er utan subsidiering av medlemer av Folkekirken.

Prisane omfattar gravlegging, gravleige i fredingstida og gravstell i fredingstida.

Tabell 4.4 Gjennomsnittlege prisar omrekna i norske kroner i samband med gravlegging i Danmark basert på eit tilfeldig utval gravplassforvaltningar.

Gravtype | Pris (NOK) |

|---|---|

Anonym urnegrav | 2 747 |

Urnegrav med liggjande gravminne | 4 864 |

Urnegrav med ståande gravminne og bed (urnegrav med fire plassar) | 7 700 |

Kistegrav med ståande gravminne og bed | 24 822 |

4.2.2.4 Pålagt avtale- og faktureringssystem (GIAS)

Det er etablert eit elektronisk system kalla GravstedsIndberetnings- og AdministrationsSystemet (GIAS).16 I GIAS skal gravplassforvaltninga registrere alle avtalar om forskottsbetalt gravstell og leige av grav. Systemet sender faktura til dei etterlatne eller gravleigaren. Inntektene blir betalte til stifta (bispedøma) og blir betalte ut til sokna i takt med arbeidet på grava og på gravplassen. Avkastninga av midlane blir betalt ut til sokna etter at administrasjonskostnader er trekte frå. Systemet er dermed finansiert av avkastninga av midlane og av Folkekirken. Det vil med tida bli mogleg å ta ut statistikk i GIAS. GIAS blei til over tid i eit samspel mellom aktørar på lokalt og sentralt nivå.

4.3 Finland

4.3.1 Organisering

Oppgåve som gravplassforvaltning er lagd til den evangelisk-lutherske kyrkja. Lokalt er det «församlingar» og «kyrkliga samfälligheter» innan den evangelisk-lutherske kyrkja som forvaltar allmenne gravplassar.17 Også sokn i den ortodokse kyrkja, staten og kommunane kan forvalte gravplassar, men det finst få slike. Også registrerte trussamfunn og stiftingar kan forvalte eigne gravplassar etter løyve frå regional statleg styresmakt. Det finst om lag 60 slike eigne gravplassar, dei fleste er små.

Regionförvaltningsverket (regional statleg styresmakt) tek avgjerder på overordna nivå, til dømes gjev løyve til andre enn den evangelisk-lutherske kyrkja å etablere gravplass.18 Regionförvaltningsverket fører tilsyn med gravferdsforvaltninga lokalt.

Det finst i dag 23 krematorium i Finland, men fram til 1959 var det berre eitt.19 22 krematorium blir forvalta av sokn i den evangelisk-lutherske kyrkja, medan eitt blir forvalta av den såkalla Krematoriostiftelsen.

4.3.1.1 Gjenbruk av graver

Finnane har god statistikk om gravferdspraksis.20 Ingen i Norden har så detaljerte tal over mellom anna gjenbruk. Finnane har tal for kistegravlegging i nye kistegraver (9582) og i gjenbrukte kistegraver (19 678). Dermed finn ein ut at gjenbruket av kistegraver var på 67 prosent i 2011. Tilsvarande var gjenbruket av urnegraver på 76 prosent i 2011.

4.3.2 Brukarbetaling og andre inntekter

4.3.2.1 Hovudtal

Gravplassforvaltninga blir finansiert med skatteinntekter og brukarbetaling.21 Ifølgje Kyrkostyrelsen bør brukarbetaling dekkje om lag 20–25 prosent av kostnadene, sjå Begravningsväsendets avgifter side 1. I 2011 låg brukarbetalinga på om lag 14 prosent.22

Brukarbetalinga skal ikkje bryte med omsynet til likebehandling og ikkje-diskriminering. Avgiftene for gravplass, opning av grav, lukking av grav, istandsetjing og gravstell skal vere like for alle.23

4.3.2.2 Sjølvkost

Sjølvkosten er taket på avgiftene sokna kan ta, og skal reknast ut for kvar teneste, ikkje samla for fleire tenester eller for heile verksemda.24

Sjølve den kyrkjelege handlinga knytt til gravlegginga kan det ikkje takast avgift for. Kyrkostyrelsen rår til at ein ikkje tek leige for seremonilokale av medlemer av den evangelisk-lutherske kyrkja, sjølv om dei ikkje er folkeregistrerte i soknet, men det kan takast leige for lokale av dei som ikkje er medlemer.25

Etter lova har sokna heimel til å la visse grupper sleppe å betale avgiftene knytte til gravferda, nemleg frontveteranar og deira ektemakar. Prinsippet om likebehandling i forvaltningsretten gjeld for avgiftene. Sokna kan ta høgare avgift ved gravlegging av avlidne som ikkje var folkeregistrerte med rett til grav i soknet, men ikkje høgare pris enn sjølvkost. Det er likevel eit mål at skilnaden mellom avgift for innanbygds og utanbygds blir redusert, sjå Kyrkostyrelsens cirkulär nr. 22/2012.

4.3.2.3 Lovendring for å unngå at kyrkjelege pengar blir nytta til offentlege oppgåver

I desember 2012 blei kyrkolagen endra. Målet var at pengane til kyrkja ikkje lenger skulle gå med til å dekkje kostnadene ein lokalt hadde som gravplassforvaltning.26 Gjennom standardisert rekneskapsføring lokalt skal den økonomiske statistikken gje informasjon om kva sjølvkosten er i kvart sokn, sjå nærare proposisjonen RP 127/2012.

4.3.2.4 Leige av grav

Leige av grav blir kalla gravrätt. Den såkalla gravrättsinnehavaren tek avgjerdene om gravlegging. Det er vanleg å gravleggje i dobbel djupne, dvs. ei grav på 2,10 meters djupne og ei på 1,50 meters djupne.27 På landet gjev mange sokn to graver inntil kvarandre, det vil seie opp til fire graver.

Avgifta som gravrättsinnhaveren må betale, byggjer på talet på overflatearealet på grava, ikkje på kor mange avlidne som ligg der. Avgifta dekkjer vanlegvis leige i 25 eller 50 år. Ved forlenging må ein betale ny avgift.

4.3.2.5 Betaling for gravferd

Delt på kvar avliden blir den gjennomsnittlege kostnaden kr 21 400 per gravlagde og brukarbetalinga (anlegg, gravlegging og stell) kr 2464.28 Brukarbetalinga er såleis på om lag 11 prosent av dei samla kostnadene. Avgiftene for dei enkelte handlingane og tenestene går fram av tabell 4.5.

Tabell 4.5 Utvalde satsar for brukarbetalinga for gravlegging og gravstell i Finland omrekna i norske kroner. Gjennomsnitt for alle stift.

Oppgåve | Pris kistegrav innanbygds | Pris kistegrav utanbygds | Pris urnegrav innanbygds | Pris urnegrav utanbygds |

|---|---|---|---|---|

Kremasjon | - | - | 832 | 1 792 |

Opne grav | 840 | 1 224 | 312 | 416 |

Lukke grav | 512 | 696 | 208 | 264 |

Setje i stand | 480 | 608 | 256 | 368 |

Gravkapell | 416 | 1 4081 | 416 | 1 4082 |

Sum for gravlegginga | 2 248 | 3 936 | 2 024 | 4 248 |

Sommarstell | 496 | Same pris | 360 | Same pris |

Stell i 5 år | 2 656 | Same pris | 2 096 | Same pris |

Gravleige for 25 år | 792 | 2 464 | 440 | 1 344 |

1 Verken innbyggjar i kommunen eller medlem i kyrkja.

2 Verken innbyggjar i kommunen eller medlem i kyrkja.

Kjelde: Statistisk årsbok för kyrkan 2012 side 214–216 og 220.

4.4 Island

Oppgåva som gravplassforvaltning er lagd til kyrkja.29 Det lokale ansvaret for gravplassane ligg til «kyrkogårdsförvaltningar» som blir utpekt av soknerådet («församlingsråden»). Krematoriet på Island er det gravplassforvaltninga i Reykjavik som har ansvaret for. Nasjonalt ligg ansvaret til eit råd som biskopen leier.

Finansieringa av gravplassforvaltninga er delt mellom brukarbetaling og skatt. Dei etterlatne betaler for kvart element i gravferdsseremonien og for kremasjon, men ikkje for sjølve grava, gravlegginga eller generelt vedlikehald av gravplassen. Gravplassavgifta som alle skatteytarar betaler, dekkjer leige av grava i fredingstida.

Det ser ikkje ut til å vere eit skilje mellom betalinga for dei som er folkeregistrerte i kommunen, og dei som ikkje er det. Dei etterlatne har stor fridom til å velje gravplass. Det ser heller ikkje ut til å vere eit skilje mellom betalinga for dei som er medlemer av kyrkja, og dei som ikkje er det. Det er ikkje etablert eigne gravplassar for livssynssamfunn utanom den evangelisk-lutherske kyrkja.

4.5 Sverige

4.5.1 Organisering

Staten har gjeve dei lokale einingane (församling) i Svenska kyrkan oppgåva å vere gravplassforvaltning, sjå begravningslag 2 kap 1 §. Til liks med Danmark og Finland har ein heller ikkje i Sverige fellesråd som fell saman med kommunegrensa. Svenska kyrkan har ikkje ein lovgjeven funksjon om kyrkjeverje (kyrkogårds- och fastighetschef), slik som i Noreg. Dermed fell ansvaret på soknepresten som leiar av verksemda i soknet.30 Lokalt er kyrkja heller ikkje pålagd å ha ei nemnd eller komité med ansvar for gravplassane, ei «kyrkogårdsnämnd». Svenska kyrkan har sjølv utgreidd spørsmålet om pålagt samarbeid om gravplassforvaltninga, sjå Svenska kyrkan 2013. Konklusjonen var å etablere ei samarbeidseining som liknar eit norsk fellesråd, som berre skulle forvalte gravplassane.31

Fram til 2014 var det sokna som var ansvarlege (huvudman) for gravplassforvaltninga, men no er ansvaret overført til soknepresten (kyrkoherden). Overføringa inneber både ei endring av ansvarsplasseringa og ein nedgang i talet på ansvarlege einingar frå 753 til 646. Nedgangen kjem av at ei rekkje sokn har same sokneprest.32

Regjeringa kan ta avgjerd om at ein kommune tek over oppgåva som gravplassforvaltning, sjå begravningslag 2 kap 1 § andre ledd. I dag gjeld dette to kommunar. Tranås og Stockholm kommunar tok over oppgåva som gravplassforvaltning i 1885 og 1886, sjå SOU 2013. 82 side 73–74.

Länsstyrelsene kan samanliknast med fylkesmannsembeta i Noreg og fører tilsyn med gravplassforvaltninga. Oppgåvene til länsstyrelsene går fram av SOU 2013. 82 side 57–59.

4.5.1.1 Er oppgåveplasseringa mellombels?

Stålsett-utvalet skriv i NOU 2013: 1 side 218 at «Svenska kyrkans ansvar for gravferdsforvaltning [er] ofte ansett som noe som etter hvert skal opphøre». Til dette vil utvalet seie at vår kontakt med styresmakter og organisasjonar i Sverige i samband med utvalsarbeidet, ikkje peika i retning av at oppgåveplasseringa er mellombels.33

4.5.1.2 «Kyrkoantikvarisk ersättning»

Svenska kyrkan får kompensasjon frå staten for ansvaret som forvaltar av kyrkjer, bygningar, gravplassar osb. av kulturhistorisk verdi. Også den grøne kulturarven og verdifulle gravminne kan utløyse tilskot, men her må ein halde seg utanfor grensa for det som blir dekt av begravningsavgiften. I åra 2002–2012 blei det utbetalt 163 millionar kroner i kyrkoantikvarisk ersättning knytt til gravplassar, sjå Svenska kyrkans redovisning för år 2012 angående de kyrkliga kulturvärdena och användningen av den kyrkoantikvariska ersättningen, reviderad 2013–05–23 side 29. Kyrkokanselliet opplyser at tilskot gjerne går til reparasjon av murar og portar kring gravplassar og planar for stell, vedlikehald og trepleie.

4.5.1.3 Anonym gravlegging

På dei stadene som har krematorium, blir 39 prosent av dei avlidne gravlagde i anonym minnelund (minneslund).34 Utvalet veit ikkje om talet er representativt for heile landet.

4.5.2 Religionsfridom. Omsynet til dei som ikkje er medlemer i Svenska kyrkan

Spørsmålet om demokratisk styring har vore sentralt i Sverige.35 Dei såkalla begravningsombuden skulle vere ombod for dei som ikkje var medlemer i Svenske kyrkan. Det skulle vere eitt ombod for kvar forsamling utpeika av länsstyrelsen.36 Forsamlingane skulle gjere særskilt greie for utgiftene til gravplassane for å skape tryggleik for at begravningsavgiften ikkje blei brukt til å finansiere den kyrkjelege verksemda. Riksrevisionen gjorde i 2006 ei vurdering av omboda og länsstyrelsene, og konklusjonen var at interessene til dei som ikkje er medlemer i Svenska kyrkan, ikkje blir tekne vare på.37

Rapporten frå Riksrevisionen blei følgd opp frå regjeringa ved at det statlege tilsynet i 2012 blei samla i sju länsstyrelser, ikkje spreidd på 24 som tidlegare. Gjennom lovendringar blei rolla til det statlege tilsynet og til begravningsombuden styrkt. Kammarkollegiet fekk i oppgåve å fastsetje begravningsavgiften for alle innbyggjarar i Sverige.

4.5.3 Betaling for gravstell

Dei etterlatne betaler for stell av grava. Grunnleggjande stell kostar i gjennomsnitt om lag kr 184 per år og omfattar grasklipping og luking av ugras. Eit fleirtal av dei ansvarlege for graver betaler for grunnleggjande stell. Den ansvarlege for grava betaler òg for sikring av stein. Gravstell med sesongplanting osb. kostar frå om lag kr 270 til om lag kr 1840 per år. Stell av urnegraver blir betalt ved gravlegginga. For 25 års stell kostar frå om lag kr 5500 og oppover.

4.5.4 «Begravningsavgiften»

4.5.4.1 Kva dekkjer begravningsavgiften?

Innbyggjarar i Sverige skal betale såkalla begravningsavgift. Avgifta er ein øyremerkt skatt på inntekt.38 Avgifta går til den eininga som er ansvarleg for gravplassforvaltninga lokalt, det vil normalt seie församlinga i Svenska kyrkan. Avgifta er skild ut frå kyrkoavgiften, dvs. skatten som alle betalte før skiljet mellom stat og kyrkje i 2000. Det skal vere eit skilje mellom økonomien på gravplassane og økonomien i Svenska kyrkan.

Begravningslagen 9 kap. regulerer dei tenestene som blir dekte av begravningsavgiften:

6 § För den som vid dödsfallet var folkbokförd inom en huvudmans förvaltningsområde skall huvudmannen utan kostnad för dödsboet tillhandahålla

gravplats eller motsvarande på allmän begravningsplats under en tid av 25 år,

gravsättning inklusive gravöppning, återfyllning och iordningställande av öppnad grav,

transporter från det att huvudmannen övertagit ansvaret för stoftet till dess att gravsättning har skett, med undantag av transport för gravsättning utanför huvudmannens område, om inte transporten beror på ett avtal om tillhandahållande av särskilda gravplatser,

kremering,

lokal för förvaring och visning av stoftet, samt

lokal för begravningsceremoni utan religiösa symboler.

I Sverige dekkjer det offentlege kremasjonen og transporten av avlidne. Ved gravlegging utanfor kommunen der avlidne var folkeregistrert, må dei etterlatne betale transporten sjølve.39

Hovudutfordringa med begravningsavgiften var at avgifta varierte mykje mellom ulike gravplassforvaltningar. For eit hushald med to gjennomsnittlege inntekter kunne differansen mellom lågaste og høgaste avgift bli så mykje som SEK 167 000 gjennom eit arbeidsliv på 40 år.40

4.5.4.2 Nytt regime for begravningsavgift

I SOU 2009. 79 var framlegget at det skulle vere éin sats per kommune, ikkje som i dag med éin sats per sokn («huvudman»). Mellom anna fordi grensene for sokna ikkje følgjer kommunegrensene, blei dette administrativt krevjande. Etter ei høyring gjorde regjeringa framlegg om at begravningsavgiften skal vere lik i alle gravplassforvaltningar frå 2016. Målet er utjamning for innbyggjarane utan at staten skal påverke organiseringa av Svenska kyrkan. Grunnlaget for begravningsavgiften vil som i dag vere økonomiske data frå sokna, men satsen på begravningsavgiften blir lik for alle innbyggjarar. Avgiftsinntektene bli fordelte ut til sokna/pastorata på bakgrunn av dei innrapporterte økonomiske dataa.

SKKF gjekk imot framlegget fordi gravplassforvaltningane lokalt vil mangle insitament til å halde kostnadene nede. Når kostnadene blir delte på alle innbyggjarar i Sverige, vil gravplassforvaltningane ikkje ha insitament til effektivisering.41 Dette blir dermed stikk motsett av det eksisterande systemet der ulike satsar legg opp til at ein kunne samanlikne kostnad og kvalitet – slik også dei lokalt fastsette inntektsskattesatsane i Sverige gjer mogleg.

I proposisjonen svarer Finansministeriet i liten grad på innvendingane frå SKKF.42 Riksdagen vedtok framlegget om einskapleg begravningsavgift. Regjeringa har seinare avgjort at Tranås och Stockholm kommunar, skal ha den same, einskaplege avgifta. Korleis dette kan gjerast, er greidd ut i SOU 2013. 82.

Framlegget frå regjeringa til endring av begravningsavgiften inneber inga endring når det gjeld kontroll, mellom anna med tanke på tryggleik for at dei som ikkje er medlemer i Svenska kyrkan, ikkje subsidierer kyrkjeleg verksemd. Ein vil også i framtida vere avhengig av det rekneskapsmessige skiljet til Svenska kyrkan lokalt.

Fotnotar

Høeg og Pajari 2012 side 110–111.

Ekström 2007 side 15.

Sjå nærare kapittel 3.3.3.2, Prop. 81 L (2010–2011) punkt 3.1.1, Ekström 2007 side og Knut Alfsvåg: Avvisning eller aksept? Halvårsskrift for praktisk teologi, vol. 23, hefte 2, 2006.

Ekström 2007 side 33.

Personlig opplysning frå Jan Olov Andersson i Sveriges kyrkogårds- och krematorieförbund.

Personleg opplysning frå Harri Palo, markanvändningschef i Kyrkostyrelsen. Lahtinen 1989 side 120–125 peikar på praktiske tilhøve og på talet på krematorium som ein sjølvstendig faktor for å forklare kremasjonsprosenten.

Det har blitt sagt at ein har plass til å gravleggje heile befolkninga nesten fem gonger. Sjå tidsskriftet Kirkegården 2/2013 side 17.

Sjå Kirkeministeriet 2009 side 52. Den gongen var det 31 krematorium i Danmark. 21 krematorium blei drivne av Folkekirken (54 prosent av kremasjonane), og ti var kommunale (46 prosent av kremasjonane).

Medlemmene i Folkekirken i ein kommune skal betale same prosent kyrkjeskatt. Ikkje alle prostia følgjer kommunegrensene, så fordelinga ut og dei ulike skattesatsane kan bli eit komplisert system.

Det blir ikkje samla rapportar frå desse tilsyna som grunnlag for ei nasjonal vurdering av stoda.

Personleg opplysning frå Klaus Fredriksen, kirkegårdsleder ved Garnisons Kirkegård og formann i Foreningen af Danske Kirkegårdsledere.

Cirkulære om beregning af kirkegårdstakster og Vejledning om beregning af kirkegårdstakster.

Prinsippet inneber at «en takst aldrig må være højere end de utgifter, som kirkegården har i forbindelse med den ydelse, som taksten vedrører». Ein ser at sjølvkost gjeld for kvar teneste, ikkje for verksemda som heilskap.

Kirkeministeriet 2009 side 54–55.

Kirkeministeriet 2009 side 56.

https://www.retsinformation.dk/Forms/R0710.aspx?id=145297. Sjå nærare det danske tidsskriftet Kirkegården juni 2012 side 4–5.

http://www.finlex.fi/sv/laki/ajantasa/2003/2003045.

Begravningslag 6.6.2003/457 og Kyrkolag 26.11.1993/1054.

http://krematorio.com/sv/. Lahtinen 1989 side 114.

Statistisk årsbok för kyrkan 2012. Om utviklinga av kremasjon i Finland fram til 1980-talet, sjå Lahtinen 1989.

Når det gjeld fordelinga av «samfundsskatteinntektene» mellom sokna, sjå Begravningsväsendets avgifter side 5–6.

Personleg opplysning frå Harri Palo, markanvändningschef, Kyrkostyrelsen.

Sjå Begravningsväsendets avgifter mellom anna side 5, 6 og 8.

Sjå Begravningsväsendets avgifter side 1. Begravningslagen 6 § lyder: «Avgifter som tas ut inom begravningsverksamheten / En församling eller kyrklig samfällighet inom evangelisk-lutherska kyrkan kan ta ut avgifter för upplåtelsen av en gravplats, tjänster i anknytning till gravsättningen och skötseln av graven. Avgifterna får vara högst så stora som produktionskostnaderna för tjänsten i fråga. / Grunderna för de avgifter som avses i denna paragraf skall vara desamma för alla dem som har rätt att bli gravsatta på församlingens eller den kyrkliga samfällighetens begravningsplats. / En församling eller kyrklig samfällighet kan utan hinder av 2 mom. helt eller delvis bevilja befrielse från de avgifter som avses i 1 mom. på den grund att den avlidne var frontveteran eller av något därmed jämförbart skäl. Befrielsen från avgifter kan också gälla en sådan persons make.»

Sjå Begravningsväsendets avgifter side 2.

Etter endringa frå 19. desember 2012 lyder no kyrkolagen 17 kap. 9 § slik: «Församlingarna ska ta ut avgift för upplåtelse av gravplats och för tjänster som tillhandahålls i samband med gravsättningen. När avgifterna bestäms ska församlingens kostnader för tillhandahållandet av tjänsterna beaktas. På de avgifter som tas ut inom begravningsväsendet ska dessutom 6 § i begravningslagen tillämpas. / Kyrkofullmäktige beslutar om de avgifter som ska tas ut för en grav.»

Personleg informasjon frå Harri Palo, markanvändningschef i Kyrkostyrelsen.

Statistisk årsbok för kyrkan 2012 side 209.

Utvalet har ikkje fått til å lese islandsk regelverk. Omtalen blir derfor dessverre kortare enn for dei andre nordiske landa.

For ein diskusjon om rolla til soknepresten (kyrkoherden) som leiar for gravplassforvaltninga, sjå notat av Johan Blix som blei lagt fram på SKKFs rikskonferance i mai 2013 http://www.skkf.se/sites/default/files/editorial/Johan_Blix.pdf.

SKKF meinar at det berre bør vere eit ansvarleg organ per kommune: «Huvudmannaskapet bör organiseras kommunvis.» Utgreiinga frå Svenska Kyrkan gjer dette mogleg. http://www.skkf.se/sites/default/files/pagefiles/YTTRANDE_over_PM_Ny_hantering_av_begravnings-_och_kyrkoavgifterna.pdf.

Pastorat er nemninga på det geografiske ansvarsområdet til soknepresten (kyrkoherden), sjå kyrkoordningen 2 kap 7 §. Pastoratet er å samanlikne med prestegjeld i Noreg.

At oppgåveplasseringa har vore drøfta, kan ein sjå i mellom anna SOU 1981. 36. – På nettstaden sin tek Svenska Kyrkans Arbetsgivarorganisation opp spørsmålet om det er ei løysing på lang sikt at eit trossamfunn er hovudmann/ansvarleg for gravplassforvaltninga (som er ei offentleg oppgåve) under overskrifta «Begravningsverksamheten efter relationsändringen»: «I ett alltmer mångkulturellt samhälle kommer det kanske att ifrågasättas om en samhällelig uppgift skall fullgöras av ett av trossamfunden. Det är därför möjligt att frågan om vem som skall vara huvudman för begravningsverksamheten kommer upp till förnyad diskussion. Av det skälet måste ambitionen hos förtroendevalda och all personal inom begravningsverksamheten i församlingar och kyrkliga samfälligheter vara att utveckla verksamheten på olika sätt. Det kan ske genom exempelvis ökade kunskaper om regelsystemet, förbättrade rutiner, ökad effektivitet och kunskaper i hur man möter människor i sorg och kris. Det gäller också att få samarbetet med begravningsombuden – som kommer att utvärderas – att fungera. Klarar vi det kommer även en eventuell framtida utredning att konstatera att verksamheten fungerar så bra att församlingar och kyrkliga samfälligheter får svara för den även fortsättningsvis.» (lasta ned 18. november 2013).

Sjå SKKF 2012 side 1, 7 og 8. Av 71575 kremerte kom 33196 frå stader med krematorium. På desse stadene blir over 83 prosent av dei avlidne kremerte. 15 630 blei gravlagde i anonym minnelund i 2012.

Sjå Prop. 1998/99:38 side 105 og 125, SOU 2009. 79 side 72 og RiR 2006:7. Nokre plassar talar ein om eit demokratisk underskot i gravplassforvaltninga, sjå SKKF 2004 side 4, 11 og 24.

Riksrevisionen 2006 side 8 skriv: «Att Svenska kyrkan fick behålla huvudmannaskapet var dock förenat med två problem av principiell art. Det ena problemet gällde religionsfriheten, som garanteras i både regeringsformen och Europakonventionen. Det andra problemet gällde den demokratiska styrningen av en verksamhet som alla folkbokförda måste bidra till. Hur skulle de som inte tillhör Svenska kyrkan kunna utöva inflytande och kontroll över begravningsverksamheten?». Sjå òg SKKF i sin rapport «Den framtida begravningsverksamheten» frå 2004.

Riksrevisionen 2006 side 28-29, 39.

Ei slik øyremerking er ikkje vanleg. På eit vis utfordrar ordninga skiljet mellom skatt og brukarbetaling slik vi kjenner det: Det er ikkje brukarbetaling fordi det ikkje blir betalt i samband med at tenesta blir levert, men det er ingen ordinær skatt heller fordi det ikkje blir prioritert mellom ulike føremål.

Dei etterlatne betaler ikkje for sjølve gravlegginga ved utanbygds gravlegging, men gravplassforvaltninga gjer opp seg imellom etter standardiserte satsar, sjå vedlegg 6.

Riksrevisionen 2006 side 20. Om årsaker til ulikskapen, sjå SOU 2009. 79 side 147 som baserer seg på undersøkingar gjorde av SKKF og det dåverande Församlingsförbundet. Sjå òg Rådet för begravningsfrågor 2008 side 11.

http://www.skkf.se/sites/default/files/pagefiles/YTTRANDE_over_PM_Ny_hantering_av_begravnings-_och_kyrkoavgifterna.pdf.

Lagrådsremiss: Folkbokföringen i framtiden. Stockholm den 21 februari 2013.