1 Varig velstand krever evne og vilje til omstilling

1.1 Regjeringens strategi for en trygg fremtid

Utgangspunktet er godt

Norge er godt rustet til å møte fremtiden. Mange deltar i arbeidslivet, og vi har store naturressurser, en kompetent arbeidsstyrke og solide statsfinanser. Velstanden er jevnere fordelt enn i de fleste andre land. Vi som bor her, har i stor grad ressurser og frihet til å styre våre liv etter egne vurderinger og ønsker.

Når velstandsnivået i Norge er høyere enn i de fleste andre land, er det fordi vi får mye igjen for hver arbeidstime. Vi produserer varer og tjenester effektivt og får godt betalt. Vår velstand er bygd på handel med utlandet og frie markeder.

Som land har vi vært heldige, og vi har tatt gode valg. Den nordiske velferdsmodellen har tjent oss vel. Norge er et godt land å bo i – vi er et land med store muligheter. Slik skal det også være for fremtidige generasjoner.

Nye utfordringer krever nye svar

Selv med et godt utgangspunkt står norsk økonomi overfor betydelige utfordringer. Det krever kloke veivalg.

Det siste tiåret har produktiviteten vokst svakere enn tidligere. At vi lykkes med å få stadig mer ut av de ressursene vi bruker, er den viktigste drivkraften bak økt levestandard. Produktivitetsveksten må derfor opp igjen om velstandsveksten skal fortsette. Den økonomiske politikken kan ikke bare ha som mål å fordele statens inntekter, men skal bidra til at arbeidsinnsats og kapital tas i bruk på best mulig måte. Næringslivet må kontinuerlig endre sin virksomhet fra det som ikke er lønnsomt over til det som er lønnsomt.

Utfordringen forsterkes av at olje- og gassektoren ikke vil løfte veksten i norsk økonomi i samme grad som i årene vi har bak oss. Nedgangen er blitt forsterket av det kraftige fallet i oljeprisen. Oljesektoren vil også fremover være en viktig sektor i norsk økonomi, men det må skapes flere arbeidsplasser også i andre kunnskapsbaserte næringer. Omstillingen kan ikke vente.

En liten åpen økonomi som Norge er sårbar for uro i verden rundt oss. Økt proteksjonisme og mer innadrettet politikk i andre land vil ramme oss.

Klimaendringene stiller oss overfor store utfordringer de neste tiårene, og et grønt skifte vil endre rammebetingelsene for norsk næringsliv både nasjonalt og globalt. Samtidig vil en ambisiøs klimapolitikk kunne bety at gjenværende olje- og gassreserver får mindre verdi.

En velfungerende offentlig sektor er et fundament i den norske velferdsstaten. Vi har gode offentlige velferdsordninger, men må hele tiden spørre oss selv om vi løser oppgavene godt nok. Uten bevisste valg vil vi måtte finansiere en markert vekst i offentlig sektor. Beslutningsvegring kan vise seg å bli en særlig utfordring i en økonomi hvor mye lenge har gått godt.

De siste tiårene har vært en gyllen periode for norsk økonomi og også for offentlige finanser. Viktige økonomiske trender har pekt vår vei. Nå brytes trendene. Statens pensjonsfond utland vil ikke fortsette å vokse like raskt. Avkastningen anslås lavere enn før, og oljeprisen ventes ikke å gå tilbake til gamle høyder. En eldre befolkning fører til at en mindre del av befolkningen jobber og betaler skatt og at utgifter til pensjoner og helse- og omsorgstjenester vil øke. De neste 10–15 årene vil dermed handlingsrommet i finanspolitikken være langt mindre enn vi er blitt vant til. Når tidsperspektivet forlenges, blir presset på offentlige finanser enda sterkere. Inntektene må opp eller utgiftene ned.

En eldre befolkning betyr også at vi blir færre til å bære byrdene dersom ikke avgangsalderen fra arbeidslivet øker. Hvis mange blir stående utenfor arbeidslivet på grunn av manglende eller feil kompetanse, vil byrden bli større. Trygdesystemet skal gi folk trygghet, men må samtidig ikke utformes slik at store grupper permanent blir stående utenfor arbeidsmarkedet. Økt innvandring gjør det stadig viktigere at også innvandrerne blir godt integrert på arbeidsmarkedet.

Digitalisering og automatisering endrer hvordan varer og tjenester produseres. En digital økonomi kan bidra til vekst og sysselsetting ved å skape grunnlag for nye tjenester, investeringer og innovasjon, lette tilgangen til større markeder og redusere ulempene med store avstander. Som et langstrakt land, vil vi kunne ha særlig store fordeler av digitalisering. En slik utvikling kan samtidig svekke jobbmulighetene for enkelte grupper, avhengig av hvor godt man behersker de nye verktøyene.

Tre hovedutfordringer

Noen av disse utviklingstrekkene har vi kjent til lenge. På andre områder ser vi nye trender som ikke var tydelige da forrige perspektivmelding ble lagt fram. Trendene spiller sammen og skaper både utfordringer og muligheter for norsk økonomi. En vellykket utvikling krever at vi lykkes på tre hovedområder:

1. Et trygt arbeidsliv for lav ledighet og høy sysselsetting

En hjørnestein i det norske samfunnet er høy sysselsetting. For den enkelte betyr det å ha en jobb både stabil inntekt, personlig utvikling og deltakelse på en sosial arena. Samtidig er gode fellesfinansierte velferdsordninger avhengige av balanse mellom hvor mange som bidrar til inntektene og hvor mange som mottar. At mange står utenfor arbeidslivet, er derfor en utfordring både for den enkelte og for samfunnet.

For at flere skal kunne delta i arbeidslivet og flere skal kunne stå i jobb lenger når vi lever lenger, må vi bygge kompetanse. Arbeidstakernes kunnskaper må utvikles slik at flere kan tilpasse seg endret innhold i jobben sin eller lettere komme over i nye jobber. Vi må styrke samarbeidet mellom arbeidslivet og utdanningssektoren.

Skatte- og trygdesystemene må i større grad enn i dag gjøre det lønnsomt å jobbe. Deltakelse i samfunnet er viktig for et godt liv. Vi må få ned frafallet i skolen. Vi trenger flere både med gode fagutdanninger og med høy akademisk kompetanse. Vi skal utvikle et samfunn som skaper muligheter for alle.

2. Mer igjen for innsatsen – både i private og offentlige virksomheter

Verdier må skapes før de kan deles. Svaret på omstillingsutfordringen er nye arbeidsplasser i privat, konkurranseutsatt sektor, ikke bevaring av gamle strukturer. Vi skal ha vekstkraft og likeverdige levekår i alle deler av landet. Smart, grønt og nyskapende skal prege vårt arbeidsliv. Grønn konkurransekraft betyr at norsk næringsliv klarer å drive lønnsomt innenfor et strengere klima- og miljøregime i verden. Gamle arbeidsplasser vil forsvinne, mens nye vil komme til. I dette finnes muligheter.

Vi må arbeide systematisk med å utnytte fellesskapets ressurser best mulig. Vi må bevare det beste fra den norske velferdsmodellen. Samtidig må vi våge å endre de elementene som ikke fungerer godt i møte med de neste tiårenes utfordringer. Tydeligere prioriteringer av mål og en aktiv, systematisk og kontinuerlig innsats for å øke effektiviteten i offentlig sektor er nødvendig.

Mer og bedre bruk av teknologi er avgjørende for økt produktivitet i næringslivet. En digital økonomi kan bidra til vekst og sysselsetting ved å skape grunnlag for investeringer og innovasjon, lette tilgangen til større markeder og redusere betydningen av geografisk lokalisering og et lite hjemmemarked. Teknologiske gjennombrudd vil være helt nødvendig for å håndtere klimautfordringen. Nye teknologiske løsninger er også en forutsetning for bedre og mer bærekraftige velferdstjenester i fremtiden. Ikke minst innen velferdsteknologi ligger det fortsatt store, uutnyttede muligheter.

3. Velstandsveksten må nå fram til alle

I flere av de rike landene har velstandsveksten de siste tiårene ikke nådd fram til brede lag av befolkningen. Slik er det ikke i Norge. Vi er et land med små forskjeller økonomisk, sosialt og geografisk. De aller fleste har tatt del i de siste tiårenes velstandsvekst. I tillegg går inntektsforskjeller i mindre grad i arv i Norge enn i de fleste andre land. Disse styrkene må vi bevare.

Små forskjeller lar mange ta del i velstanden og bidrar dessuten til at innbyggerne har høy tillit både til hverandre og til offentlige myndigheter. Det gjør samhandling enklere både i næringslivet, arbeidslivet og i offentlig sektor. Det gir den enkelte en følelse av trygghet og fellesskap og bidrar til et samfunn med sosial og politisk stabilitet. Velferdsordningene er et sikkerhetsnett som reduserer risikoen for den enkelte. Det kan øke viljen til nyskaping og innovasjon.

I tillegg til utviklingstrekk som drøftes i denne meldingen, vil det norske samfunnet stilles overfor utfordringer vi ennå ikke ser for oss. For å møte disse må vi tilstrebe reformer som øker økonomiens og velferdssystemenes fleksibilitet og tilpasningsevne.

Trygger Norges fremtid

Formålet med perspektivmeldingen er å bidra til fornuftige valg de nærmeste årene. Det fordrer at vi tar hensyn til de langsiktige konsekvensene av de valgene vi tar eller unnlater å ta. Hvordan fremtidige generasjoner utformer samfunnet, vil avhenge av velstandsutviklingen, teknologiske muligheter og politiske valg. Vi har ikke forutsetninger nå for å vite hvor lys eller krevende situasjonen for norsk økonomi vil være om noen tiår. Utfordringene som skisseres i denne meldingen, må løses gjennom kloke valg år for år. Samtidig ligger utfordringene ikke så langt fram i tid at vi kan velge å se bort fra dem.

I tiden fremover kan vi ikke lene oss like mye på oljeaktiviteten som tidligere. Vi må bevare handlefriheten i den økonomiske politikken slik at vi kan møte både kjente utviklingstrekk og uforutsette forstyrrelser. Høy velstandsvekst krever en økonomisk politikk som legger til rette for nyskaping og videreutvikling. Regjeringens arbeid med reformer er del av en offensiv strategi for å trygge Norges fremtid. Skattereformen, kommunereformen, jernbanereformen og opprettelse av Nye Veier AS er sentrale eksempler. Viktige elementer i vår strategi for å øke evnen og viljen til omstilling er:

Trygge jobber og et konkurransedyktig næringsliv. Skattenivået må reduseres, infrastrukturen forbedres, og offentlige reguleringer forenkles. Det gir bedriftene et godt utgangspunkt for å skape nye verdier.

Økt deltakelse. Når levealderen øker, må avgangsalderen fra arbeidslivet øke. Samtidig må flere bli bedre integrert i arbeidsmarkedet. Trygdeordninger og skattesystemet må gjøre det mer lønnsomt å jobbe.

Styrket kompetanse. Grunnutdanningen må styrkes, fullføringsgraden i videregående utdanning bedres, og andelen med særlig høy kompetanse øke. Høy faglig og akademisk kompetanse må være vår fremste styrke i møte med digitalisering og automatisering.

Smart, grønt og nyskapende næringsliv. For at verden skal nå de langsiktige klimamålene fra Paris, må globale utslipp av klimagasser reduseres raskt og betydelig. Næringslivet må klare å drive lønnsomt innenfor et strengere klima- og miljøregime. Det krever lønnsomme investeringer i grønnere løsninger og økt aktivitet i virksomheter og sektorer uten uheldige klimaeffekter.

Investeringer i forskning og innovasjon. Økt produktivitet, velstandsvekst og håndtering av store samfunnsutfordringer krever høy kompetanse. Vi må investere langsiktig i kunnskapsbasen vår og bygge videre på eksisterende kunnskap. Langtidsplanen for forskning prioriterer områder som forventes å ha stor betydning for norsk økonomi fremover som havbruk og IT.

Mer effektiv og målrettet offentlig ressursbruk. Det må jobbes systematisk, kontinuerlig og aktivt for å øke effektiviteten i offentlig sektor. Det offentlige må gå foran i å digitalisere tjenester og funksjoner. Arbeidsdelingen mellom privat og offentlig sektor må tilpasses befolkningsendringer, velstandsøkning og en ny hverdag for offentlige finanser.

Resten av dette kapitlet gjengir hovedtrekkene i meldingen.

1.2 De internasjonale rammene endres

1.2.1 Vårt velstandsnivå bygger på internasjonal handel

Få land har dratt større nytte av handel og investeringer over landegrensene enn Norge. Globalisering gir både små og store land bedre tilgang på kapital og innsatsfaktorer, større markeder, teknologioverføring og økt konkurranse. Det gir mer effektiv ressursutnyttelse og har bidratt til at gjennomsnittlig kjøpekraft per innbygger i verden har doblet seg i løpet av de siste 45 årene. Små land med mye naturressurser har ekstra stor glede av muligheten til å bytte varer med andre. Siden årstusenskiftet og fram til oljeprisen begynte å falle sommeren 2014, nøt Norge i tillegg godt av stigende priser på våre eksportvarer og fallende priser på det vi importerer.

Utviklingen med mer handel over større områder har pågått lenge, men i ujevnt tempo og med betydelige tilbakeslag. Nye teknologiske muligheter innenfor transport og informasjonsdeling, og utvikling av tjenester som ikke krever fysisk tilstedeværelse, har gitt økt samhandel. Kriger og perioder med proteksjonisme har brutt utviklingen.

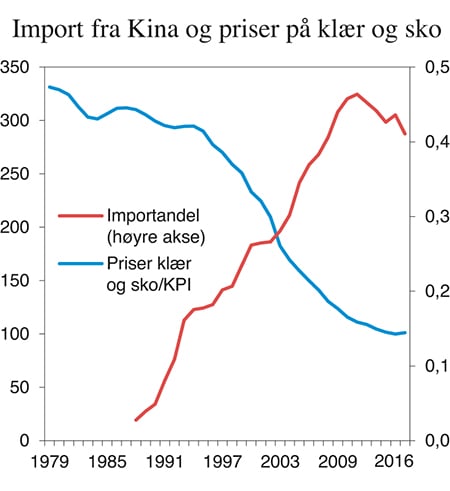

Sammenvevingen av markeder omfatter nå flere land enn noen gang og har brakt store deler av verdens befolkning i berøring med den globale økonomien. Flere land har de seneste tiårene lykkes i å ta skrittet fra lavinntektsland til mellominntektsland gjennom å hente ut gevinster av økt handel. Disse omtales gjerne som fremvoksende økonomier og står for en stadig større del av verdens verdiskaping. De betyr også stadig mer for norsk handel. Det har gitt mulighet til å vri norsk import i retning billigere produksjon og dermed billigere varer for norske forbrukere. Figur 1.1 illustrerer hvordan et kraftig prisfall på klær og sko sammenliknet med andre priser har gått sammen med en markert økning i andelen av denne importen som kommer fra Kina.

Figur 1.1 Kinas andel av import av klær og sko og prisindeksen for klær og sko relativt til konsumprisindeksen. 2016=100

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Samtidig befinner fremvoksende økonomier seg fremdeles et godt stykke unna det teknologiske nivået i de avanserte økonomiene. De er mer lukkede for handel og investeringer enn avanserte økonomier, og det er et betydelig gjenstående potensial for strukturelle endringer for å fremme mer effektiv ressursbruk. Det innebærer rom for videre inntektsutjevning mellom land.

Veksten i fremvoksende økonomier har ført til at verdens økonomiske tyngdepunkt beveger seg mot sør og øst sett fra Norge. Både verdiskaping per innbygger og antall innbyggere har vokst og ventes fortsatt å vokse raskere i de fremvoksende økonomiene enn i industrilandene. Fremvoksende økonomier har i dag klart større restriksjoner på handel med tjenester enn OECD-landene. De fleste land handler mest med land som ligger nær dem selv geografisk og kulturelt. I tillegg er frihandelsavtaler ofte regionale. Det kan derfor bli mer krevende for Norge å handle med disse landene enn med våre tradisjonelle handelspartnere og å inngå gode avtaler om reduserte handelshindringer, når for eksempel arbeids- og miljøstandarder er svært forskjellige fra hvordan de er i Norge.

Norge vil fortsette å være blant de landene som er aller mest avhengige av solid verdiskaping ute, internasjonal arbeidsdeling og samhandel med utlandet. Klare rettsregler og forutsigbare internasjonale rammebetingelser er spesielt viktig for små land. Økende proteksjonisme vil kunne ramme land som Norge hardt.

I en del OECD-land har den økonomiske veksten i liten grad nådd fram til flertallet i befolkningen. Økte inntektsforskjeller har blant annet sammenheng med teknologiske endringer. Endrede produksjonsformer kan svekke jobbmulighetene for personer med middels kvalifikasjoner. Samtidig har land der en stor del av arbeidskraften har lav utdanning blitt sterkere integrert i verdenshandelen. Denne utviklingen har så langt berørt Norge i begrenset grad, men vi må være forberedt på økt internasjonal konkurranse også for varer som produseres i Norge. Teknologisk utvikling og billigere varer fra utlandet gir grunnlag for å løfte velstandsnivået, men det krever at vi lykkes med å få arbeidstakere som mister jobben over i nye og mer produktive jobber.

De seneste årene har økt arbeidsledighet og svake offentlige finanser tvunget fram kutt i offentlige utgifter i mange land. Økte forskjeller og svake ordninger for å fordele gevinster og tap ved en tettere sammenvevd verden har bidratt til stigende motstand mot frihandel. Resultatet i folkeavstemningen i Storbritannia om utmelding av EU og signaler om en mer isolasjonistisk politikk i USA illustrerer at stadig økende økonomisk integrasjon mellom land ikke er en selvfølge.

Det er fortsatt gevinster å hente ved økt integrasjon i verdensmarkedet. Lavere vekst i verdenshandelen og proteksjonistiske strømmer vekker bekymring for at potensielle velstandsgevinster vil bli realisert langsommere fremover. Det vil særlig ramme fremvoksende økonomier og utviklingsland, som har et teknologisk etterslep og stort rom for mer effektiv ressursbruk. Også rike land vil tape på en slik utvikling, og særlig vil små land med ensidig næringsstruktur kunne bli hardt rammet. Gjennom å investere Statens pensjonsfond utland ute i verden har Norge som nasjon satset stort på at de internasjonale finansmarkedene fungerer godt og at det fortsatt vil være vekst i verdensøkonomien.

Det siste tiåret har den økonomiske veksten i mange OECD-land vært betydelig svakere enn i tiårene før. En stadig eldre befolkning, ettervirkninger av høy arbeidsledighet, lave investeringer, svak produktivitetsvekst og liten handlefrihet i den økonomiske politikken i mange land øker faren for vedvarende lav vekst i mange år. I et perspektiv på flere tiår er også sannsynligheten for betydelige forstyrrelser i verdensøkonomien stor.

Gradvis er det dessuten blitt tydeligere at globalisering også innebærer at verden på kort tid er kommet nærmere på mer utfordrende måter. De siste årene har finansiell sårbarhet, arbeidsinnvandring, klimaendringer, mennesker på flukt og terrorisme tydelig vist at verden er blitt mindre. Disse utfordringene må møtes, samtidig som vi bevarer muligheten til å høste gevinstene av globalisering.

Sentrale utviklingstrekk i verdensøkonomien drøftes nærmere i kapittel 2.

1.2.2 En tettere sammenvevd verden gir økt folkevandring

Et økende antall mennesker flytter og bosetter seg i andre land enn der de er født. Siden årtusenskiftet har antallet personer som bor i et annet land enn sitt fødeland, vokst med 40 pst. Internasjonal migrasjon er sammensatt av mange ulike flyttestrømmer. Størstedelen er knyttet til arbeid eller familiegjenforening og -etablering. I Norge opplevde vi en særlig kraftig vekst i arbeidsinnvandringen etter utvidelsen av EU og dermed EØS i 2004 og 2007.

I tillegg har flyktningstrømmene vokst. FNs høykommissær for flyktninger anslår at mer enn 16 millioner flyktninger oppholdt seg utenfor eget fødeland i 2015, og at mer enn dobbelt så mange var på flukt i eget land. Mange har bodd hjemmefra i mange år. I 2015 opplevde samtidig Europa en historisk stor tilstrømming av asylsøkere og andre migranter. Det ble registrert vel 1,3 millioner asylsøknader i EU, Norge og Sveits i 2015. Av disse kom over 30 000 personer til Norge.

Økt migrasjon skyldes ikke at det er flere kriger i verden enn det var for noen tiår siden eller at flere lever i fattigdom. Derimot har den teknologiske utviklingen, fallende transportkostnader, bedre tilgang på informasjon og inntektsvekst i mange land gitt flere mennesker mulighet til å forflytte seg. I Europa er dessuten de juridiske hindringene for migrasjon langt på vei fjernet.

Den sterke veksten i antall ankomster fra ikke-europeiske land i 2015 har sammenheng både med krig og uro i landene folk reiser fra og med politiske signaler fra blant annet Tyskland og Sverige. Fra vårhalvåret 2016 har det vært en sterk nedgang i antall migranter som krysser Egeerhavet. Det må ses i sammenheng med felleserklæringen mellom Tyrkia og EU, og med innføringen av indre grensekontroll og innstramming i asylpolitikken i flere land. Samtidig har tilstrømmingen til Italia og Spania fra Nord-Afrika økt. Drivkreftene bak migrasjonen i Europas nærområder er ikke grunnleggende endret. Det tilsier et vedvarende migrasjonspress mot Europa.

Antallet som innvandrer til Norge og andre vestlige land, vil derfor i stor grad avhenge av reguleringer. Det har over flere år vært store forskjeller mellom asylstrømmene til Norge, Sverige og Danmark som det er nærliggende å knytte til ulik politikk i de tre landene. Det norske regelverket må ikke bli for gunstig sammenliknet med landene rundt oss.

Arbeidsinnvandring skjer først og fremst fra EØS-land, og EØS-borgere kan fritt reise og søke arbeid i hele EØS-området. Her har endringene over tid trolig mest å gjøre med den økonomiske utviklingen i Norge og hjemlandene. EØS-avtalens prinsipp om fri bevegelse av arbeidskraft må ses i sammenheng med de tilsvarende prinsippene om fri bevegelse av varer, tjenester og kapital.

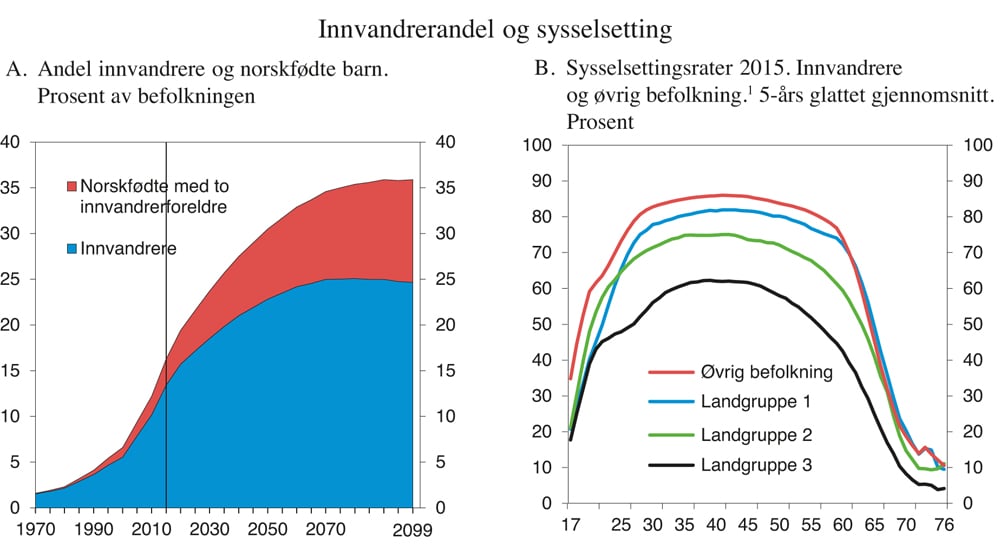

Høy innvandring de siste 20 årene har ført til at innvandrere nå utgjør om lag 14 pst. av befolkningen, mot 6 pst. rundt årstusenskiftet og under 2 pst. i 1970, se figur 1.2A. I tillegg er om lag 3 pst. av befolkningen født i Norge med foreldre som begge var innvandrere. Fremskrivinger anslår at innvandrere vil utgjøre om lag 24 pst. av befolkningen i 2060 og 25 pst. i 2100. I tillegg vil henholdsvis 9 pst. og 11 pst. være norskfødte barn av innvandrere.

Yrkesdeltakelsen blant flere grupper innvandrere er klart lavere enn for majoritetsbefolkningen, se figur 1.2B. Den er samtidig høyere enn i mange andre OECD-land. Innvandrere deltar også mindre i videregående og høyere utdanning enn befolkningen for øvrig. Deres norskfødte barn deltar derimot i samme grad som resten av befolkningen.

Figur 1.2 Andel innvandrere og sysselsettingsrater etter alder

1 Landgruppe 1 omfatter Vest-Europa, Canada, USA, Australia og New Zealand. Landgruppe 2 omfatter EU-landene i Øst- og Sentral-Europa. Landgruppe 3 omfatter Afrika, Asia, Latin-Amerika og Øst-Europa utenom EU.

Kilde: Statistisk sentralbyrå.

Siden innvandrere utgjør en økende andel av befolkningen, blir det viktig for bærekraften i norske velferdsordninger at også denne gruppen kommer i og forblir i jobb. Norske velferdsordninger er sjenerøse og basert på at de aller fleste i arbeidsdyktig alder betaler inn mer enn de mottar fra offentlige budsjetter.

Innvandrere fra EØS-området kommer ofte fordi de har fått jobb i Norge. Den sterke tilstrømmingen av arbeidskraft fra de nye EU-landene i Øst-Europa etter 2004 avhjalp flaskehalser i norsk økonomi og var viktig for å opprettholde veksten i tiåret vi har bak oss. Erfaringene fra tidligere arbeidsinnvandrere kan samtidig tyde på at disse gruppene har en betydelig risiko for å falle ut av arbeidslivet etter noen år, særlig i økonomiske nedgangstider. Språkproblemer eller andre barrierer kan gjøre arbeidsinnvandrerne mindre omstillingsdyktige enn resten av befolkningen. En del arbeidsinnvandrere har forholdsvis lav lønn, og de kan derfor ha mindre å tjene på å delta i arbeidslivet sammenliknet med å motta trygd.

Asylsøkere har ikke jobb når de kommer til Norge. Samtidig har de, i motsetning til arbeidsinnvandrere, rett på ytelser til livsopphold. I tillegg kommer mange fra samfunn med svært annerledes utdanningssystemer og arbeidsmarkeder. Denne gruppen har derfor i utgangspunktet vesentlig større utfordringer i arbeidslivet enn andre innvandrere.

Dersom mange arbeidstakere ikke klarer å oppnå en produktivitet som forsvarer de laveste lønningene i arbeidsmarkedet, vil det dels kunne presse de laveste lønningene nedover og dels kunne utfordre bærekraften i den norske velferdsmodellen fordi mange havner på trygd. I et lengre tidsperspektiv er det særlig viktig at barn av innvandrere lykkes godt med utdanning og arbeid.

Migrasjon og utfordringene det stiller Norge overfor drøftes nærmere i kapittel 3.

1.2.3 Vekst innenfor bærekraftige rammer krever internasjonalt samarbeid

Høy økonomisk vekst i et økende antall land har ført med seg betydelige miljøproblemer. Klimautfordringen er det fremste eksempelet: Siden det på verdensbasis stort sett er gratis å slippe ut klimagasser i atmosfæren, slippes det ut for mye, og den globale gjennomsnittstemperaturen øker. Menneskelig aktivitet kan også ha andre negative konsekvenser for miljøet lokalt, regionalt eller globalt. Verden må ta inn over seg utfordringene klimaendringene stiller oss overfor. For å møte klima- og miljøutfordringer må markedene reguleres, blant annet ved å sette en pris på utslippene.

Klimautfordringen er global og det klart mest krevende miljøproblemet. Uten tiltak for å begrense utslippene av klimagasser anslås den globale gjennomsnittstemperaturen å kunne stige med om lag 2 °C fram mot 2050 og opp mot 4 °C fram mot 2100 sammenliknet med førindustriell tid. En slik temperaturøkning gir økt havnivå, avtakende isdekke, mer tørke i allerede tørre områder og hyppigere forekomster av ekstremvær som flom, hetebølger og kraftig nedbør.

Klimaproblemet kan bare løses gjennom omfattende internasjonalt samarbeid. FNs klimakonvensjon sikter mot å stabilisere konsentrasjonen av klimagasser i atmosfæren på et nivå som er lavt nok til å hindre farlig menneskeskapt påvirkning av jordas klima. På Paris-konferansen i desember 2015 ble partene til konvensjonen enige om et kollektivt utslippsmål som har som formål å holde gjennomsnittlig temperaturøkning godt under 2 °C sammenliknet med før-industrielt nivå, og tilstrebe å begrense temperaturøkningen til 1,5 °C.

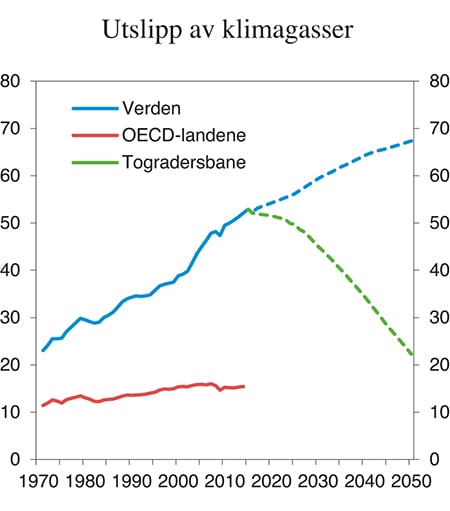

En utvikling i tråd med togradersmålet vil kreve rask og betydelig reduksjon i globale utslipp av klimagasser, se figur 1.3. En slik endring vil berøre alle land. Videreføring av dagens politikk globalt innebærer omtrent uendrede utslipp fra OECD-området i tiårene fremover, men en kraftig økning i utslippene fra resten av verden. Den nødvendige reduksjonen i utslipp er så stor at selv om OECD-landenes utslipp ble redusert til null, ville verdens utslipp ligge langt over det som er forenlig med et togradersmål. Det er derfor helt nødvendig med utslippsreduksjoner i mange land. Det internasjonale samarbeidet må være bredt.

Figur 1.3 Utslipp av klimagasser. Mrd. tonn CO2-ekvivalenter

Kilde: FNs klimapanel, IEA og OECD.

Paris-avtalen trådte i kraft i november 2016. Den omfatter over 190 land. Foreløpig har drøyt 130 parter ratifisert avtalen, men bidragene til utslippsreduksjoner er hittil langtfra tilstrekkelige til å nå et togradersmål. Skjerping av de samlede bidragene over tid vil kreve strengere bruk av virkemidler globalt.

Norges forpliktelse under Paris-avtalen er å redusere utslippene av klimagasser med minst 40 pst. i 2030 sammenliknet med nivået i 1990. Det er i tråd med anslagene fra FNs klimapanel for hva som kreves for å nå et togradersmål, og det tilsvarer EUs forpliktelse. Norge er i dialog med EU om en avtale om felles oppfyllelse av klimaforpliktelsen. Regjeringen har også som et langsiktig mål at Norge skal bli et lavutslippssamfunn innen 2050.

Dersom verden skal nå de langsiktige klimamålene fra Paris, må det være balanse mellom menneskeskapte utslipp og opptak av klimagasser i løpet av andre halvdel av dette århundret. Et slikt grønt skifte vil endre rammebetingelsene for økonomisk virksomhet både nasjonalt og globalt, og kreve gradvis endring i produksjons- og forbruksmønstre. Det må koste å forurense, og prisene på klimautslipp må øke over tid. Et vellykket grønt næringsliv er et næringsliv som klarer å drive lønnsomt innenfor et strengere klima- og miljøregime.

Det krever utvikling av nye produkter og produksjonsmåter, og gir samtidig nye muligheter for norske bedrifter. Grønn konkurransekraft krever lønnsomme investeringer i grønne løsninger – løsninger som også har livets rett ved en strengere klima- og miljøpolitikk. Samtidig trenger vi nyskaping og økt aktivitet i virksomheter og sektorer som ikke påvirker klimaet, blant annet fordi vi står overfor en stor omstilling som krever mange nye arbeidsplasser. Grønn konkurransekraft krever også høy kompetanse, fordi kunnskapsbaserte arbeidsplasser er nødvendig for å bære vårt velferdsnivå.

Klima og andre miljøutfordringer er nærmere omtalt i kapittel 4.

1.2.4 Oljeprisfallet forsterker behovet for omstilling

Norge har høstet særlig store gevinster fra internasjonal handel innen olje og gass. Siden funnet av Ekofisk-feltet i 1969 har eksporten av olje og gass bidratt til at våre inntekter er løftet betydelig mer enn i andre avanserte økonomier. Det siste tiåret er den ekstra avkastningen på kapital i sektoren, grunnrenten, anslått til nesten 15 pst. av landets disponible realinntekt. I gjennomsnitt svarer det til nesten 70 000 kroner per innbygger per år.

I flere andre land har høye inntekter fra naturressurser ikke ført til varig økt velstand. Gode institusjoner og høy grad av tillit mellom ulike grupper i samfunnet har bidratt til at Norge så langt har klart seg bra. Gjennom petroleumsskattesystemet og statens direkte eierskap har Norge kanalisert store deler av grunnrenten fra petroleumsvirksomheten inn til fellesskapet. Inntektene har gitt oss muligheter til å investere i blant annet kunnskap og infrastruktur, samtidig som offentlige velferdsordninger er bygd ut og inntektsveksten i husholdningene har vært høy. Ved hjelp av Statens pensjonsfond utland og handlingsregelen for bruken av oljeinntekter er dessuten store deler av inntektene spart. Slik har vi lagt til rette for at oljeformuen også kommer fremtidige generasjoner til gode og skaffet oss en økonomisk handlefrihet i nedgangsperioder som få andre land har.

Likevel står også vi overfor utfordringer. Over tid har bedrifter i Norge og særlig på Sør- og Vestlandet vridd sin produksjon mot leveranser til petroleumsvirksomheten. Stor aktivitet og høy verdiskaping har gitt mange svært godt betalte jobber, og i perioder har høy lønnsvekst her smittet over på resten av økonomien. Det har ført til at kostnadsnivået er høyere i Norge enn i andre land.

Inntektene fra eksport av petroleum innebærer mindre behov for annen eksport. En viss nedbygging av andre eksportnæringer er derfor riktig, men det gjør oss samtidig sårbare for utviklingen i en enkelt næring. Det ble tydelig da svakere etterspørsel, teknologiske nyvinninger og fallende produksjonskostnader for skiferolje i USA bidro til et kraftig fall i oljeprisen fra sommeren 2014. Også gass, som utgjør en stadig større del av norsk petroleumseksport, har falt i pris.

Fram til midten av 2020-tallet er det ventet at produksjonen på norsk sokkel skal holde seg nokså stabil, før den gradvis går ned. Det innebærer at petroleumsvirksomheten vil være en stor og viktig næring i Norge også fremover. Letevirksomheten på norsk sokkel har som formål å legge til rette for utbygging og produksjon av samfunnsøkonomisk lønnsomme petroleumsressurser.

Aktiviteten på norsk sokkel kan også bli påvirket av den globale klimapolitikken. Oppfyllelse av Paris-avtalen kan redusere verdens etterspørsel etter fossil energi. Det kan redusere verdien av oljen og gassen som ligger på norsk sokkel. Økte investeringer i og fallende kostnader for fornybare energikilder vil også påvirke energimarkedet fremover. Samtidig er norsk petroleumsutvinning allerede underlagt sterke klimavirkemidler som kvoteplikt og en høyere CO2-avgift enn i mange andre land. Det kan støtte opp under teknologiutvikling knyttet til løsninger for lavere utslipp, herunder karbonfangst og lagring. Hvis Norge ligger langt fremme på dette området, kan det styrke norsk petroleumssektor sammenliknet med petroleumssektoren i andre land i en situasjon med sterkere globale virkemidler. Gass utgjør nå om lag halvparten av Norges petroleumsproduksjon. Gass har mindre utslipp per energienhet ved bruk enn både olje og kull.

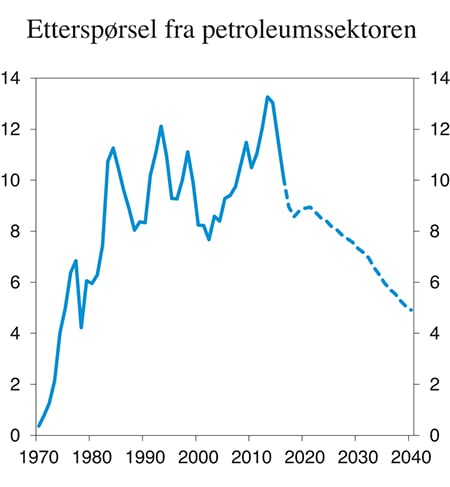

Selv om petroleumsnæringen vil være stor i tiårene fremover, vil sektoren ikke på samme måte som før bidra til vekst i andre deler av norsk økonomi. I perioden fra 2003 til 2012 bidro etterspørselen fra petroleumsvirksomheten til å trekke veksten i norsk fastlandsøkonomi opp med i gjennomsnitt 0,3 prosentenheter hvert år.1 I årene fremover ventes sektoren ikke lenger å bidra til vekst i andre deler av norsk økonomi, se figur 1.4.

Figur 1.4 Etterspørsel fra petroleumssektoren. Prosent av BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den sentrale utfordringen er derfor å omstille norsk økonomi til en ny situasjon der vi likner mer på andre økonomier uten olje- og gassressurser. Nye arbeidsplasser må komme i næringer uten grunnrente. Det betyr at skatteinntektene vil være betydelig lavere, men også at bedriftene ikke kan forvente like høy avkastning på kapitalen som i petroleumsvirksomheten. Etter oljeprisfallet er kronen svekket målt mot gjennomsnittet av våre handelspartnere, samtidig som lønnsutviklingen har vært moderat. Fortsatt ligger likevel kostnadsnivået klart over nivået hos våre viktigste handelspartnere. Et høyt kostnadsnivå kan gjøre det krevende for norske bedrifter og arbeidstakere å vende seg mot nye markeder.

Samtidig har bedriftene som har klart å overleve med det høye norske kostnadsnivået, høy produktivitet. Ikke minst har leverandørindustrien bygget opp en kompetanse som er sterkt etterspurt også internasjonalt, og som har gitt store eksportinntekter. Mange arbeidstakere er svært godt kvalifiserte, også til arbeid i andre næringer.

Utfordringene som følger av oljeprisfallet og lavere aktivitet i petroleumsindustrien drøftes nærmere i kapittel 5.

1.3 Velstand for hele befolkningen

1.3.1 Produktivitet er avgjørende for velstand

Inntektene fra petroleumsvirksomheten har vært og er store. Like fullt er det virksomheten i fastlandsøkonomien som er hovedgrunnlaget for produksjon, sysselsetting og inntekt i Norge. Mange innbyggere er i jobb, men fordi gjennomsnittlig arbeidstid er lav, jobber vi samlet sett ikke mer enn gjennomsnittet i EU. Når velstandsnivået i Norge er betydelig høyere enn i de fleste andre land, er det fordi vi får mye igjen for hver arbeidstime. Vi har vist god evne til å styre ressursene dit de kaster mye av seg.

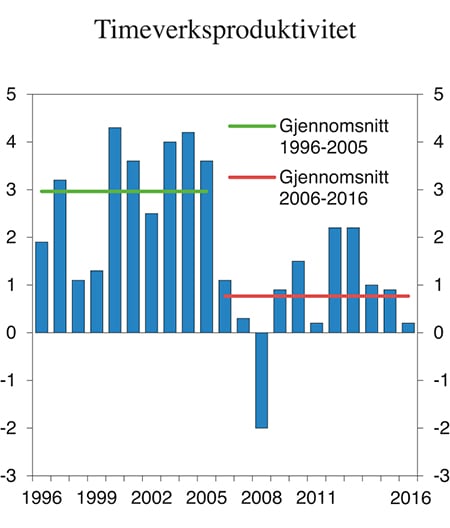

Selv om produktivitetsnivået i Norge er høyt, har veksten i produktiviteten det siste tiåret vært klart svakere enn tidligere, se figur 1.5. Nedgangen er blitt forsterket av lavkonjunkturen de siste årene, men også strukturelle faktorer har bidratt. Det har vært færre strukturreformer på 2000-tallet enn det var på 1990-tallet, og den økte arbeidsinnvandringen etter 2004 har i stor grad økt sysselsettingen i næringer med forholdsvis lav produktivitet. Lavere produktivitetsvekst er en utvikling vi deler med mange andre land, men trenden må like fullt snus dersom vi fortsatt skal oppleve økende levestandard.

Figur 1.5 Årlig vekst i timeverksproduktivitet, markedsrettede fastlandsnæringer (utenom boligtjenester). Prosent

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Over tid er utvikling i næringsstrukturen en forutsetning for god økonomisk vekst. Lite produktive næringer reduseres, og nye, mer produktive virksomheter vokser fram. Norge har i dag et dynamisk arbeidsmarked. Om lag ¼ million jobber, eller 10 pst. av arbeidsplassene, forsvinner i Norge hvert år, og om lag like mange kommer til. I tillegg skifter mange jobb.

Avvikling av ulønnsomme bedrifter er en forutsetning for å frigjøre arbeidskraft til nye næringer. For den enkelte arbeidstaker og bedrift som rammes fortoner omstilling seg imidlertid som et alvorlig problem. En ulønnsom næring kan skape problemer for en hel landsdel, og det kan være vanskelig å se hvordan nedleggelser kan bidra til økonomisk vekst.

Myndighetenes rolle kan likevel ikke være å støtte opp under bedrifter eller bransjer som går dårlig. På samme måte er det umulig for staten å beslutte hvilke næringer som er lønnsomme eller skal vokse fram. Produktiviteten må drives fram fra næringslivet. Næringslivet må finne de lønnsomme investeringene, og endre sin virksomhet fra det som ikke er lønnsomt over til det som er lønnsomt.

Myndighetenes viktigste oppgave er å føre en økonomisk politikk som støtter opp under en balansert økonomisk utvikling med god ressursutnyttelse. I tillegg kan en velfungerende konkurransepolitikk bidra til mer effektiv ressursbruk og økt produktivitet. Når enkelte markeder skjermes fra konkurranse utifra andre hensyn, bidrar det til å bevare mindre produktive bedrifter og hindrer en effektiv utnyttelse av ressursene.

Også skattesystemet kan bidra til omstilling og produktivitetsvekst ved i størst mulig grad å likebehandle ulike næringer, investeringer og eieformer. Kombinasjonen av brede skattegrunnlag, lave skattesatser og skattemessig likebehandling av næringer, virksomheter og investeringer vil bidra til at ressursene utnyttes best mulig.

Norske bedrifter har utviklet verdensledende teknologi på enkelte områder, blant annet i industri som leverer til petroleumssektoren. I en liten åpen økonomi som vår, vil likevel internasjonal teknologiutvikling være viktigst for utviklingen i produktiviteten. Derfor er det avgjørende at vi evner å ta i bruk ny teknologi utenfra. Et høyt kunnskapsnivå er en forutsetning for en slik vellykket vekst. Også åpenhet overfor omverdenen i form av handel, utenlandsk eierskap og mobilitet av mennesker bidrar til spredning av teknologi.

Digitalisering og automatisering trekkes ofte fram som en trussel mot arbeidsplasser. Teknologisk fremgang er en forutsetning for økt produktivitet. Muligheten til å produsere de samme varene og tjenestene med mindre ressurser frigjør arbeidskraft til å produsere andre varer og tjenester og øker verdiskapingen per sysselsatt. Over tid er dette den sentrale drivkraften for økt velstand. For at alle skal kunne ta del i denne velstandsveksten, må de som mister jobben komme over i annet arbeid. Ordninger for inntektssikring og kompetansetiltak må bidra til å redusere kostnadene for den enkelte og lette overgangen til nytt arbeid.

Vekst i storbyregioner kan bidra til produktivitet via fordeler ved geografisk nærhet. Disse effektene ser særlig ut til å være knyttet til at byer fremmer rask spredning av ideer og kunnskap.

Forskning og utvikling kan styrke næringslivets konkurransekraft gjennom nye eller forbedrede produkter og prosesser. For at forskningsbasert kunnskap skal styrke vekstevnen i økonomien, må resultatene gi grunnlag for innovasjon som er samfunnsøkonomisk lønnsom.

Omstillingene norsk økonomi står overfor, krever høy kompetanse, god organisering og godt samarbeid i arbeidslivet. For å oppnå en mer effektiv ressursbruk er det nødvendig med mange små og noen store tiltak. Endringer i rammeverk og reguleringer kan gi store gevinster. Ifølge OECD har reformiveren generelt avtatt i OECD-landene, mens Norge skiller seg ut med en markert økning i reformaktiviteten. Det arbeidet må fortsette.

Utfordringene knyttet til utviklingen i produktivitet og velstand er nærmere omtalt i kapittel 6.

1.3.2 Velstandsveksten må nå fram til den enkelte

Velstandsutviklingen for innbyggerne i et land avhenger også av hvordan den økonomiske veksten fordeles i befolkningen. Lav inntekt som skyldes vanskelig familiebakgrunn, sykdom og andre omstendigheter utenfor den enkeltes kontroll, oppleves av de fleste som urettferdig. De siste årene har vi også fått flere eksempler på at store og vedvarende forskjeller kan bidra til sosial uro, politisk ustabilitet og lavere tillit til det politiske systemet.

Moderne velferdsstater går derfor langt i å utjevne inntektsforskjeller. Et godt sosialt sikkerhetsnett er også med på å styrke viljen til å ta risiko og øke omstillingsevnen i økonomien. Premiering av innsats, opparbeidet kunnskapskapital og vilje til å ta risiko er viktige drivkrefter for innovasjon, teknologisk utvikling og vekst. Ulik innsats, ulik tilknytning til arbeidsmarkedet og ulik lyst på risiko vil samtidig bidra til ulikhet. Den økonomiske politikken må utformes slik at alle får gode muligheter til å lykkes.

Å gi alle muligheter til å lykkes innebærer ikke minst å motvirke forskjeller i barns utgangspunkt. Dårlige levekår i oppveksten skaper forskjeller i muligheter og kan forplante seg over generasjoner. Tiltak allerede i barnehage- og barneskolealder er mest effektivt – også for å hindre at folk faller utenfor arbeidslivet.

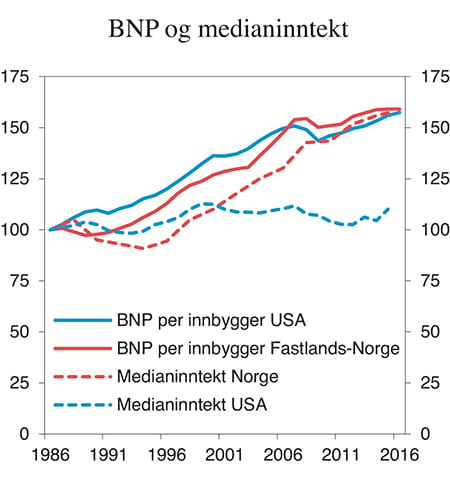

I Norge er inntektene jevnere fordelt og forskjellene har økt klart mindre enn i mange andre land. Utviklingen i medianinntekten2 i Norge har holdt noenlunde tritt med utviklingen i BNP per innbygger for Fastlands-Norge, se figur 1.6. I USA har derimot medianinntekten vokst med bare 10 pst. de siste 30 årene, mens BNP per innbygger har vokst med rundt 60 pst. Jevnere inntektsfordeling skyldes også at det er færre i Norge og de andre nordiske landene som har mye lavere inntekt enn gjennomsnittet. Andelen har dessuten vært forholdsvis stabil de siste tiårene. Sammensetningen av gruppen med lave inntekter har likevel endret seg. Høy innvandring har bidratt til å holde antallet husholdninger med lave inntekter oppe, mens andre gruppers inntekter er blitt løftet.

Figur 1.6 Vekst i medianinntekt og BNP i USA og Fastlands-Norge. Inntekt før skatt per husholdning. Indeks 1986=100

Kilde: Statistisk sentralbyrå og US Census Bureau.

Norge skårer også høyt på ulike indikatorer for livskvalitet utover materiell velstand. I tillegg er sammenhengen mellom foreldres og barns inntekt svakere enn i de fleste andre land.

Så langt har det vært mindre tegn i Norge enn i mange andre land til at endrede produksjonsmønstre har gitt økte inntektsforskjeller. Én årsak til at forskjellene har økt mindre i Norge er at vi med vår næringssammensetning har møtt mindre konkurranse fra Kina og andre lavkostland. Høy grad av koordinering i lønnsdannelsen bidrar dessuten til en jevn inntektsutvikling mellom ulike grupper. Når handel og teknologisk utvikling flytter seg videre til nye næringer, kan økt internasjonal konkurranse komme til å påvirke oss kraftigere. Vi har derfor ingen garanti for at Norge også fremover skal klare å kombinere jevn fordeling med forholdsvis høy økonomisk vekst.

I de fleste OECD-land bidrar også overføringer og skatt i betydelig grad til å jevne ut forskjeller. Siden midten av 1990-tallet er overføringssystemene i mange OECD-land blitt mindre omfordelende. Norges solide offentlige finanser har foreløpig skjermet oss fra slike innstramminger.

Overfor mange land peker OECD på tiltak som både kan gi jevnere fordeling og økt økonomisk vekst. De nordiske landene ligger allerede godt an på mange av disse områdene, men også vi har en vei å gå når det gjelder å få flest mulig til å delta i arbeidslivet. Det største sosiale skillet i det norske samfunnet går mellom de som har jobb og de som står utenfor arbeidslivet.

Utfordringene knyttet til livskvalitet og fordeling er nærmere omtalt i kapittel 7.

1.4 Fortsatt høy sysselsetting

1.4.1 Høy velstand bygger på høy sysselsetting

At mange har jobb er en viktig årsak til den jevne inntektsfordelingen i Norge. Det betyr også at mange deler på oppgaven med å finansiere det høye velstandsnivået og de norske velferdsordningene. Norge har i internasjonal sammenheng en høy yrkesdeltakelse. Flere kvinner, eldre og innvandrere deltar i arbeidslivet i Norge enn i de fleste andre OECD-land.

Samtidig er gjennomsnittlig arbeidstid per sysselsatt forholdsvis lav sammenliknet med andre land. Det trekker antall arbeidede timer per innbygger ned til gjennomsnittet for EU-landene. Den lave gjennomsnittlige arbeidstiden skyldes både lavere normalarbeidstid, lange permisjoner, høyt sykefravær og utbredt deltidsarbeid.

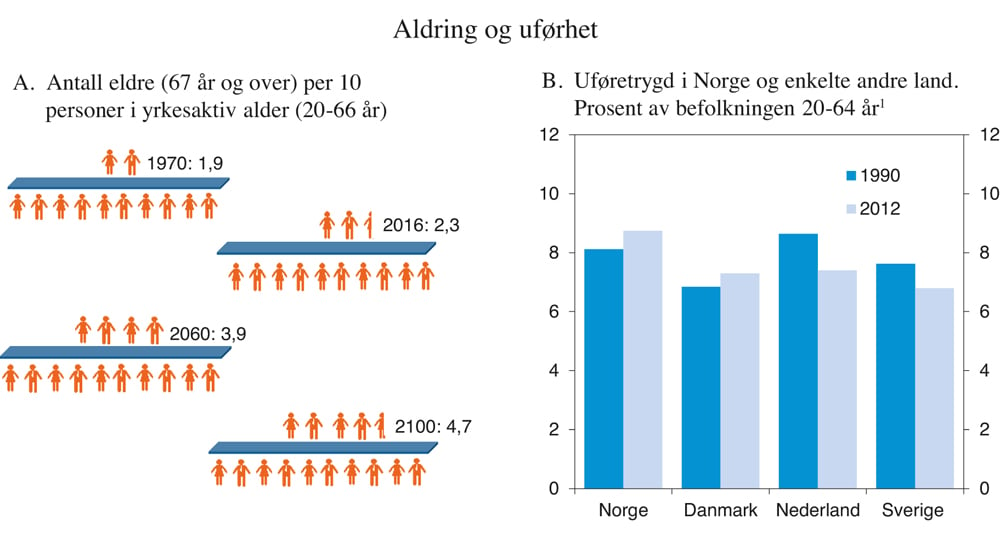

I tiårene fremover vil befolkningen eldes. Mens det i dag er vel 2 personer over 67 år per 10 personer i yrkesaktiv alder, anslås det i 2060 å være om lag 4 eldre per 10 yrkesaktive, se figur 1.7A. For at økt levealder ikke skal gi ubalanse i forholdet mellom de som er i arbeid og de som ikke er det, må avgangsalderen fra arbeidslivet øke.

Aldringen utfordrer den norske velferdsmodellen og gjør det enda viktigere at mange deltar i arbeidslivet. Siden våre velferdstjenester i hovedsak finansieres over offentlige budsjetter, er vi mer avhengige av høy yrkesdeltaking enn land der flere oppgaver løses privat.

Norge har en særlig utfordring med høyt fravær på grunn av uførhet, se figur 1.7B. Det samme gjelder sykefravær. Mens flere andre land har klart å redusere dette fraværet de siste par tiårene, har det økt i Norge. Det har skjedd til tross for at flere helseindikatorer peker i retning av at vi blir stadig friskere, selv om utviklingen innenfor psykisk helse er bekymringsfull. Det er ikke opprettholdbart om en stadig økende andel av befolkningen blir gående på ulike former for helserelaterte stønader.

Figur 1.7 Aldring og uførhet

1 For Nederland gjelder tallene for aldersgruppen 15–64 år.

Kilde: Statistisk sentralbyrå, NAV, OECD og Försäkringskassan i Sverige.

Et viktig fellestrekk blant dem som faller utenfor arbeidslivet er lav kompetanse, eller kompetanse som ikke passer med arbeidslivets behov. Lavere lønninger vil isolert sett gjøre det enklere for en del grupper å komme i arbeid. På den annen side vil lavere lønninger føre til at arbeid blir mindre lønnsomt, med mindre også trygdenivåene reduseres. En generell reduksjon av de laveste lønningene vil dermed endre måten det norske arbeidsmarkedet fungerer på.

Utfordringen med nok og riktig kompetanse forsterkes av at Norges kompetanseforsprang er i ferd med å forsvinne. Mens den eldre befolkningen i Norge er bedre utdannet enn jevnaldrende i de fleste andre land, er det ikke tilfelle for de yngre generasjonene. Den samme forskjellen viser seg i målte ferdigheter. Raskere teknologisk endring vil øke kravet til å opparbeide seg ny kompetanse i løpet av arbeidslivet. Det er derfor sentralt å opprettholde og forsterke norsk arbeidslivs tradisjoner for høy læring i arbeidslivet. I tillegg må vi fremover lykkes bedre i å skape et godt utdanningssystem.

Samtidig må trygde- og skattesystemet i større grad enn i dag stimulere til arbeid. Pensjonsreformen i 2011 styrket de økonomiske insentivene til å stå lenger i arbeid. Reformen virker, og sysselsettingen for dem over 62 år i privat sektor har økt. Offentlig ansatte er foreløpig bare delvis berørt av reformen. En tilsvarende reform av pensjonssystemet i offentlig sektor vil styrke effektene av pensjonsreformen.

Eldre, personer med nedsatt arbeidsevne og innvandrere er blant gruppene som kan ha vansker med å komme inn på arbeidsmarkedet. Det kan skyldes at deres kompetanse reelt sett samsvarer dårlig med behovene i arbeidslivet, men også at arbeidsgivere undervurderer deres faktiske kompetanse.

Utfordringer knyttet til å legge til rette for høy sysselsetting er drøftet i kapittel 8.

1.5 Et mer robust velferdssamfunn

1.5.1 Offentlige ressurser må brukes effektivt

Aldringen av befolkningen vil gi et økt behov for helse- og omsorgstjenester i tiårene fremover. En rikere befolkning vil samtidig etterspørre mer av eller høyere kvalitet på mange av de tjenestene som i dag er et offentlig ansvar. Det kan gjelde for eksempel utdanning, kultur og ikke minst helse- og omsorgstjenester. Mange offentlige tjenester er også arbeidsintensive. Hvis produktivitetsveksten for disse tjenestene er lavere enn produktivitetsveksten i samfunnet ellers, og lønnsveksten skal holde tritt med den generelle lønnsveksten, vil tjenestene bli forholdsmessig dyrere enn andre varer og tjenester.

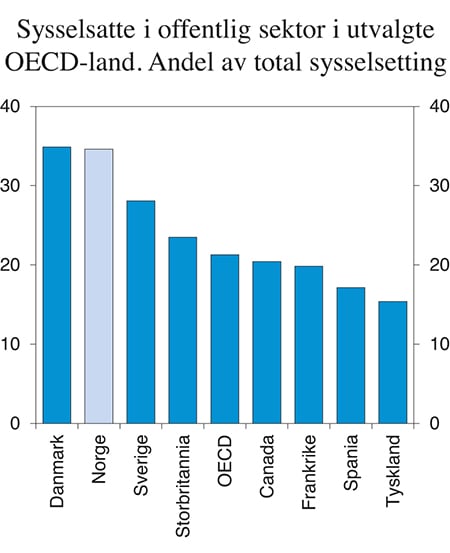

Disse utviklingstrekkene kan utfordre vår velferdsmodell, der mange samfunnsoppgaver løses gjennom brede fellesløsninger som tilbys gratis eller til sterkt subsidierte priser. Allerede i dag jobber mer enn 30 pst. av de sysselsatte i offentlig sektor, se figur 1.8.

Figur 1.8 Sysselsetting i offentlig sektor. 2015

Kilde: OECD.

Samtidig har en omfattende teknologisk utvikling og globalisering endret hverdagen vår. I næringslivet er enkelte bransjer snudd opp ned. Tradisjonell industrivirksomhet i Norge er i dag i økende grad erstattet av industridesign hvor selve produksjonen skjer i andre land. Banker er på vei fra å være kunde- og kontanthåndterere spredt utover landet til å bli IT-bedrifter. Også den offentlige tjenesteproduksjonen står overfor nye muligheter og møter økte krav til omstilling.

Som i privat sektor bidrar ny teknologi, mer kvalifisert arbeidskraft, bedre ledelse og bedre organisering til mer effektiv tjenesteproduksjon i offentlig sektor. I privat sektor står de fleste virksomheter overfor et kontinuerlig konkurransepress, med risiko for nedleggelse om de ikke er minst like effektive som andre virksomheter. Denne viktige drivkraften mangler i offentlig sektor. I tillegg kan tjenester som er gratis å bruke, men koster å produsere, føre til at etterspørselen blir høyere enn det som er samfunnsøkonomisk fornuftig.

En aktiv, systematisk og kontinuerlig innsats for å øke effektiviteten i offentlig sektor er derfor nødvendig. Lykkes vi med det, vil effektene kunne bli store. Mer effektiv ressursbruk kan igjen gi rom for å finansiere økende utgifter til pleie og omsorg.

Effektiv offentlig tjenesteproduksjon vil kreve tydeligere prioriteringer av mål, kombinert med klare krav om resultater. En fornuftig ansvarsdeling mellom forvaltningsnivåer og en god geografisk organisering av både kommuner, regioner og statlig sektor kan gi viktige bidrag. I noen sammenhenger kan private produsere mer av tjenestene, ulike enheter kan konkurrere mer mot hverandre, eller virksomheter kan jobbe mer systematisk med å lære av hverandres erfaringer. Det er også et betydelig potensial for bedre og billigere tjenester gjennom å utnytte mulighetene den teknologiske utviklingen gir, kombinert med organisatorisk nytenkning. Det gjelder også innenfor tradisjonelt arbeidskrevende tjenester som omsorgstjenester for eldre og syke. I det tidsperspektivet som trekkes opp i denne meldingen, må vi anta at flere av de tjenestene vi i dag tenker på som manuelle, for eksempel innenfor pleie og omsorg, vil kunne utføres av, eller i samarbeid med, roboter – og at brukerne vil være fornøyde med det.

Effektiv ressursbruk krever også at det er de riktige tjenestene som tilbys. Endringer i samfunnet har gitt opphav til utbygging av nye offentlige tjenester. Norges gunstige statsfinansielle situasjon har bidratt til at få tjenester er faset ut. Nye regler og retningslinjer binder både administrative kostnader til oppfølging og ressursbruk i resten av samfunnet knyttet til å rette seg etter dem. Dette bør vurderes kritisk. Det er også uheldig å låse fremtidige løsninger i form av øremerking, lovfesting og individuelle rettigheter som fritas fra helhetlige prioriteringer og lokale tilpasninger.

Ansvarsdelingen mellom privat og offentlig sektor må vurderes kontinuerlig i møte med befolkningsendringer, velstandsøkning og en mer krevende situasjon for offentlige finanser. Brukerbetalinger er i dag en viktig finansieringskilde for deler av det offentlige tjenestetilbudet. I tillegg kan brukerbetaling bidra til å dimensjonere offentlige tjenester riktigere. Når tjenester er sterkt subsidiert, vil ikke etterspørselen etter dem gi et riktig bilde av hvor nyttige de er for folk. Brukerbetalinger er dermed også dårligere egnet for tjenester der det ikke er noe ønske om å regulere etterspørselen, slik som obligatorisk skole. Fordelingshensyn vil også kunne begrense rommet for brukerbetalinger.

Fornuftige reformer øker velferdssystemenes fleksibilitet og tilpasningsevne. Pensjonsreformen er et godt eksempel på en slik reform. Den reduserte ikke kostnadene på kort sikt, men den gjør fremtidige pensjonsutgifter mindre avhengige både av endringene i levealder og av hvordan folk velger å tilpasse seg. I tillegg gjør den det mer lønnsomt å bli stående i arbeid. At flere står lengre i arbeid øker skatteinntektene både på kort og lang sikt. ABE-reformen3 i statlig sektor innebærer at alle etater hvert år i utgangspunktet får kuttet sine driftsbudsjetter med ½ pst. Også denne reformen har langvarige positive virkninger på ressursbruk og offentlige finanser.

Utfordringene knyttet til en mer effektiv offentlig sektor er omtalt nærmere i kapittel 9.

1.5.2 Sterke regioner for en mer bærekraftig regional- og distriktspolitikk

Norge er et spredt bebygget land med små byer. Det har i flere tiår vært bred enighet om å legge til rette for spredt bosetting. Det påvirker utformingen av en rekke offentlige tjenester. For eksempel har 30 pst. av norske skoler færre enn 100 elever.

Muligheten til å leve av egen arbeidsinnsats og en meningsfull jobb er grunnleggende for de aller fleste. Kompetansearbeidsplassutvalget (NOU 2011: 3) påpeker at det ikke vil være mulig å opprettholde et bosettingsmønster som avviker vesentlig fra arbeidsplassenes geografiske plassering. Velfungerende arbeidsmarkeder spiller derfor en avgjørende rolle for all lokal og regional samfunnsutvikling.

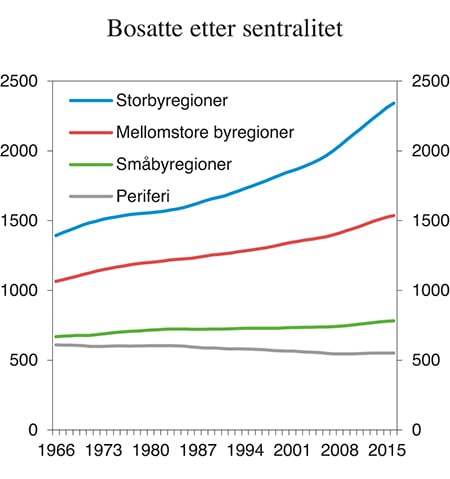

På tross av at det siden 1980-tallet har vært et mål om å bevare hovedtrekkene i bosettingsmønsteret, har nesten hele befolkningsveksten i Norge på over 1,3 millioner siden 1966 kommet i de 20 store og mellomstore byregionene. Det har vært en svak økning i småbyregionene og en svak nedgang ellers, se figur 1.9. Samtidig er regionale forskjeller i inntekt og helse redusert. Sammenliknet med andre land er sysselsettingsnivået høyt og arbeidsledigheten lav i alle landsdeler.

Figur 1.9 Antall bosatte (tusen) etter sentralitet1

1 Storbyregioner: Senter over 150 000 innbyggere, maks. tilbud av tjenester og offentlige institusjoner, Mellomstore byregioner: Senter mellom 19 000 og 150 000 innbyggere, middels til høyt tilbud av tjenester og offentlige institusjoner, Småbyregioner: Senter mellom 3 500 og 25 000 innbyggere, middels tilbud av tjenester og offentlige institusjoner. Periferi: Mindre enn 3 500 innbyggere og spredtbygde strøk.

Kilde: Statistisk sentralbyrå og Kommunal- og moderniseringsdepartementet.

Norge prioriterer store ressurser rettet mot de regional- og distriktspolitiske målene. Ordninger som begrunnes ut fra regional- og distriktspolitiske mål og ordninger som på annen måte favoriserer distriktsområder eller er særlig viktige for verdiskaping, sysselsetting eller bosetting i distriktene utgjør drøyt 40 mrd. kroner årlig. Her inngår en rekke skatteordninger, hvorav den største er differensiert arbeidsgiveravgift. Videre inkluderes en rekke næringspolitiske tiltak slik som betydelige deler av landbruksstøtten, enkelte infrastrukturtiltak og en rekke mindre tiltak innenfor blant annet kultur, helse og miljø. De direkte bevilgningene til regional- og distriktspolitikk utgjør om lag 1,7 mrd. kroner i 2017.

I tillegg kommer en del utgifter over statsbudsjettet til ordninger innenfor blant annet samferdsel, høyere utdanning og forskning, arbeidsmarkedstiltak og statlig lokaliseringspolitikk. Det er utgifter som vanligvis ikke regnes med, selv om de er viktige for de regional- og distriktspolitiske målene fordi det er vanskelig å skille ut distriktspolitiske effekter fra helheten.

Ulike ordninger som differensiert arbeidsgiveravgift, andre skatteordninger og næringsstøtte knyttet til landbruk, fiskeri og havbruk søker alle å støtte sysselsettingen i distrikts-Norge. Samlede samfunnsøkonomiske kostnader ved politikken må vurderes opp mot effekten av virkemidlene på målene man søker å nå.

En bærekraftig regional- og distriktspolitikk må legge til rette for å utnytte menneskelige ressurser og naturressurser i hele landet. Vi må vektlegge at bærekraftige byer og sterke distrikter kan dra nytte av hverandre. De regional- og distriktspolitiske målene kan best nås med de virkemidlene som er mest målrettede og effektive. Gode beslutningsgrunnlag er avgjørende for å vurdere virkemidlenes effektivitet.

Utfordringene knyttet til regional- og distriktspolitikken er nærmere omtalt i kapittel 10.

1.5.3 Fremtidens velferdssamfunn

De siste par tiårene har vært en gyllen periode for norsk økonomi. Viktige økonomiske trender har pekt vår vei. Nasjonens inntekt har vokst uten sidestykke i vår historie og mye raskere enn veksten i produksjonen i fastlandsøkonomien. Vi har kunnet høste usedvanlig store gevinster ved internasjonal handel. Handlingsregelen for finanspolitikken ble innført i 2001 og markerte en bred politisk vilje til å ta i bruk oljeinntektene på en langsiktig bærekraftig måte, slik at inntektene kommer både nåværende og fremtidige generasjoner til gode. I årene etter har vi faset store oljeinntekter inn i statsbudsjettet. Vi har samtidig kunnet bygge opp kapitalen i Statens pensjonsfond utland raskere og mer enn noen forestilte seg. Produktivitetsveksten var i tillegg høy på slutten av 1990-tallet og inn på 2000-tallet, og stadig stigende aktivitet i petroleumsvirksomheten trakk aktiviteten i fastlandsøkonomien opp. Også utviklingen i befolkningens sammensetning har vært gunstig for offentlige finanser.

Nå brytes trendene. Våre investeringer ute i verden ventes å gi lavere avkastning fremover. I praktiseringen av handlingsregelen vil det fra nå av bli lagt til grunn en forventet realavkastning på 3 pst. Petroleumsproduksjonen har passert toppen, og oljeprisene ser ut til å bli liggende lavere enn det høye nivået i årene før 2014. Statens pensjonsfond utland vil derfor ikke fortsette å vokse like raskt. Samtidig vil virkningene på statsfinansene av at befolkningen blir eldre merkes. Skattegrunnlagene svekkes, og utgiftene til pensjoner og helse- og omsorgstjenester vil øke. De neste 10–15 årene vil dermed handlingsrommet i finanspolitikken være langt mindre enn vi er blitt vant til.

Når tidsperspektivet forlenges, blir presset på offentlige finanser enda sterkere. De aller eldste blir flere. Mens de over 80 år i dag utgjør drøyt 4 pst. av befolkningen, ventes andelen å øke til nesten 10 pst. i 2060. Bedre helse blant eldre kan dempe, men ikke fjerne, det økte behovet for helse- og omsorgstjenester.

Fremskrivingene i denne meldingen innebærer at offentlige utgifter øker raskere enn offentlige inntekter fra rundt 2030, også med en svært begrenset utbygging av velferdsordningene. Hvis dagens ordninger bygges videre ut, vil det være behov for innstramminger på andre områder allerede i den nærmeste 10–15 års perioden.

Fra 2030 anslås et inndekningsbehov på i gjennomsnitt 1,7 pst. av verdiskapingen i fastlandsøkonomien per tiår. Da er det lagt til grunn en svært begrenset utbygging av dagens velferdsordninger.4 For å oppnå balanserte budsjetter må derfor utgiftene reduseres eller inntektene økes sammenliknet med dette. Med dagens nivå på BNP for Fastlands-Norge svarer inndekningsbehovet til nær 5 mrd. kroner per år.

Velferdsstaten er bygd kraftig ut de siste tiårene. Offentlig sysselsetting har økt betydelig, også regnet per innbygger. Denne utviklingen gjenspeiler økt omfang og bedre kvalitet på offentlige velferdsordninger. Videre utbygging av det offentlige velferdstilbudet vil forsterke presset på offentlige finanser i årene fremover.

Hvilke velferdsordninger vi har råd til når disse utfordringene slår inn, vil avhenge av den samlede velstandsutviklingen i Norge. Teknologiske muligheter vil bety mye for hvor lett eller vanskelig situasjonen blir. Politiske prioriteringer vil påvirke veksten i økonomien og avgjøre på hvilken måte offentlige finanser balanseres. Det er valg som vil måtte tas underveis.

I denne meldingen skisserer vi hvordan vi kan finne gode løsninger for statsfinansene og velferdsordningene.

Gode løsninger vil kreve innsats på flere områder. Økt yrkesdeltakelse – både ved at flere står lenger i jobb og ved at flere deltar – bør være en sentral del av løsningen. Det styrker offentlige finanser og gir den enkelte mulighet til å øke sin inntekt og velstand, men er neppe tilstrekkelig. Bedre løsninger i offentlig sektor må også til. Det krever god organisering, effektiv tjenesteproduksjon og tydelige prioriteringer. Hvis vi ikke kommer i mål på disse områdene, eller dersom det er ønsker om ytterligere utbygging av tjenestetilbudet, kan økt privat medfinansiering eller økte skatter også bli nødvendig.

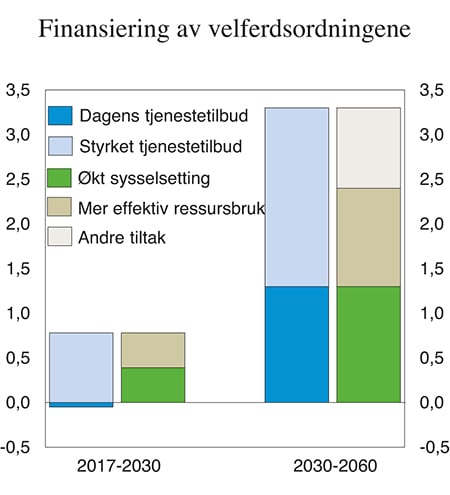

Dette er illustrert i figur 1.10 som beskriver mulige forløp for velferdsstaten i tiårene fremover. De nærmeste årene krever en videreføring av dagens tjenestetilbud ingen særskilte tiltak (den mørkeblå søylen). En styrking av tjenestetilbudet på noen områder5, vil derimot kreve mer effektiv ressursbruk på andre områder i offentlig sektor eller en vellykket politikk for økt arbeidsinnsats (den lyseblå søylen).

Figur 1.10 Finansiering av velferdsordningene. Behov for økt finansiering (blå søyler) og inndekning (grønne søyler) regnet per tiår.1 Prosent av BNP for Fastlands-Norge

1 Alternativene er nærmere beskrevet i avsnitt 11.3 og boks 11.5.

Kilde: Finansdepartementet.

I perioden fra 2030 til 2060 øker utfordringene. I figuren er det lagt til grunn at en vellykket politikk for økt arbeidsinnsats bidrar til at sysselsettingen tar seg opp til nivåene fra tidligere høykonjunkturer, til tross for at demografien i denne perioden trekker i motsatt retning. Samtidig antas det at vi evner å omprioritere og realisere innsparinger innenfor offentlig tjenesteproduksjon og overføringer. Det vil kunne mer enn dekke inn kostnadene ved en videreføring av dagens standard på tjenestetilbudet.

For å kunne møte en styrking av tilbudet, er det likevel nødvendig med ytterligere tiltak. Det vil i første rekke være å lykkes enda bedre enn lagt til grunn i figuren med å øke arbeidstilbudet og samtidig effektivisere den offentlige ressursbruken. Dersom det ikke lykkes, kan det være nødvendig med økt privat ansvar, enten med økte brukerbetalinger eller ved at deler av tjenesteproduksjonen overlates til det private markedet. Alternativt må skattene økes.

Jo bedre vi lykkes i å øke arbeidsinnsatsen, desto større rom vil det være for å styrke det offentlige tjenestetilbudet – eller å unngå innstramminger. Jo mer vi lykkes i å effektivisere ressursbruken og målrette innsatsen, desto større rom vil det være for styrket offentlig innsats innenfor prioriterte områder. Skal vi trygge det norske velferdssamfunnet i nye tiår, må vi åpne for nye og bedre løsninger. Med solide statsfinanser, et produktivt næringsliv og en høyt utdannet arbeidsstyrke har Norge gode forutsetninger for å møte disse utfordringene.

Utfordringene knyttet til fremtidens velferdssamfunn er omtalt nærmere i kapittel 11.

Fotnoter

NOU 2013: 13 Lønnsdannelsen og utfordringer for norsk økonomi.

Medianinntekten er inntekten for den midterste personen i inntektsfordelingen.

Avbyråkratiserings- og effektiviseringsreformen

Basisforløpet, som beskrevet i boks 11.5 i kapittel 11.

I figuren illustrert ved økt ressursinnsats per bruker innenfor helse og omsorg med 1 pst. per år, se omtale av alternativet med styrket tjenestetilbud i kapittel 11.