4 Produktivitetsutviklingen i Norge

Produktivitet er definert som forholdet mellom produksjon og bruken av innsatsfaktorer (samlet faktorinnsats). Produktivitetsvekst er derfor forskjellen mellom veksten i produksjonen og veksten i samlet faktorinnsats. Dette kan imidlertid operasjonaliseres og måles på flere måter. Dette kapitlet går gjennom en del vanlige begreper som brukes i analyser og diskusjoner knyttet til produktivitetsvekst. Det begrunner også hvilke produktivitetsbegreper som bør brukes i ulike sammenhenger. Studier av forløpet for produktivitetsvekst kan baseres på arbeidsproduktivitet uten tap av informasjon. Dette er også enklest å måle og tolke. I analyser av kilder til økonomisk vekst kreves det produktivitetsmål som tar hensyn til flere innsatsfaktorer enn arbeidskraft.

Samfunnsøkonomisk effektivitet bør være den prinsipielle rettesnoren for økonomisk politikk. Kapitlet diskuterer forskjellen mellom begrepene produktivitet og samfunnsøkonomisk effektivitet. En samfunnsøkonomisk effektiv bruk av ressurser innebærer at ressursene ikke kan gi større nytte for samfunnet ved å bli anvendt på alternative måter. Ikke alt som øker produktiviteten vil øke den samfunnsøkonomiske effektiviteten.

Produktivitetsveksten i Norge har etter 1970 vært sterkere enn i de fleste andre land. Produktivitetsvekst har vært den viktigste forklaringen på den sterke velstandsveksten Norge har hatt i denne perioden. Produktivitetsveksten har falt etter 2005. Dette er bekymringsfullt dersom det er et uttrykk for et langsiktig fenomen, og ikke bare et utslag av midlertidige forstyrrelser.

At mange andre land også har opplevd et fall i produktivitetsveksten etter 2005, kan indikere at en del av årsakene ligger utenfor Norges grenser. Blant annet har finanskrisen og den påfølgende lavkonjunkturen trolig spilt en rolle. Men det er grunn til å undersøke om også særnorske forhold har medvirket. Noen næringer, i første rekke bygg og anlegg og enkelte tjenesteytende næringer, ser ut til særlig å ha trukket den samlede produktivitetsveksten ned. Det vil imidlertid kreve mer arbeid å finne svar på hvorfor produktivitetsveksten har falt i disse næringene.

For flere næringer, spesielt produksjon av ulike tjenester, er det svært vanskelig å måle volumveksten i produksjonen og dermed også produktivitetsveksten. Det er også vanskelig å sammenligne utviklingen i produktivitet mellom disse næringene og med tilsvarende næringer i andre land.

4.1 Produktivitetsbegreper og produktivitetsmåling

4.1.1 Definisjon av produktivitetsvekst

Produktivitetsvekst for en næring (eller bedrift) betyr at produksjonen øker raskere enn bruken av innsatsfaktorer. I prinsippet menes da enheter av fysiske størrelser. Da næringer, og ofte også bedrifter, produserer ulike produkter ved bruk av ulike innsatsfaktorer, kan imidlertid verken produksjonen eller faktorinnsatsen måles direkte i fysiske enheter. I stedet måles derfor produktivitetsveksten som forskjellen mellom et veid gjennomsnitt av vekstratene for produksjonen av de ulike produktene og et veid gjennomsnitt av vekstratene for de ulike innsatsfaktorene. Produktivitetsveksten blir dermed den delen av produksjonsveksten som ikke kan tilskrives den målbare veksten i ressursinnsats. Dette er grunnen til at produktivitetsvekst ofte omtales som et «mål på uvitenhet».

Selv i det hypotetiske tilfellet hvor alle faktorer som påvirker produksjonen lot seg måle, ville produktivitetsveksten vært null kun i helt spesielle tilfeller. Det skyldes at produksjonen også påvirkes indirekte av faktorer som er gratis for bedriftene. Man har relativt god kvalitativ innsikt i flere av disse, selv om de vanskelig lar seg måle. Gode eksempler er intern læring gjennom erfaringer og ekstern informasjon om bedre teknologi og organisering. Kapittel 6 gir en kvalitativ oversikt over drivkrefter bak produktivitetsveksten.

4.1.2 To tolkninger av produktivitetsvekst

På et gitt tidspunkt vil det være en sammenheng – en «produktfunksjon» – mellom hvor mye en bedrift maksimalt kan produsere og faktorinnsatsen. Denne sammenhengen kan endres som følge av endringer i bl.a. teknologi, organisering og kunnskaper. Det meste av faglitteraturen om produktivitetsmåling tolker produktivitetsvekst som positive skift i produktfunksjonen som følge av forbedringer knyttet til slike forhold. Her antas det at bedriftene fleksibelt tilpasser faktorinnsatsen utfra lønnsomhetshensyn. Dette er ment som en beskrivelse av trender, dvs. endringer som gjerne krever et tiår eller mer for å utspille seg. Størrelsen på slike langsiktige endringer påvirkes nærmest per definisjon lite av kortsiktige variasjoner. Dette perspektivet er som regel det mest relevante når man skal forklare hvorfor produktiviteten og inntekten per innbygger er så mye høyere i dag enn den var for eksempel i 1990 eller tidligere, og når man skal forklare tilsvarende forskjeller mellom land.

Teknologi, organisering og kunnskaper endres normalt for sakte til å gi store produktivitetsendringer fra år til år. Tolkningen av relativt kortsiktige variasjoner i produktivitetsveksten må ta hensyn til andre forhold enn dem som er relevante i et langsiktig perspektiv. Spesielt vil det være gode grunner til at bedriftene på et gitt tidspunkt hverken kan eller vil tilpasse den løpende bruken av innsatsfaktorer til det som ville vært mest lønnsomt dersom rammebetingelsene på dette tidspunktet var permanente. Dette fører til variasjoner i kapasitetsutnyttelsen. For arbeidskraft omtales dette ofte som «labour hoarding». Innenfor relativt korte perioder vil konjunktursvingninger som gir variasjoner i kapasitetsutnyttelsen, ofte være hovedårsaken til endringer i produktivitetsveksten. Dette perspektivet vil i hovedsak være det mest relevante når man for eksempel skal forklare fallet i produktivitetsveksten i årene etter 2005.

4.1.3 Valg av produktivitetsbegrep: Arbeidsproduktivitet versus total faktorproduktivitet

Det vanligste produktivitetsbegrepet er arbeidsproduktivitet (AP) som måler forskjellen mellom produksjonsveksten og veksten i arbeidsinnsatsen, målt ved for eksempel timeverk. Grunnen til at AP-begrepet er mye brukt, er at det er enklere å forstå og måle enn andre produktivitetsbegreper. Enkelheten reflekterer at AP neglisjerer vekstbidraget fra andre innsatsfaktorer enn arbeidskraft. Over tid har vekst i realkapital og produktinnsats bak hver arbeidstime bidratt til vekst i produksjonen og dermed til AP-vekst. Selv om teknologiforbedringer ofte er knyttet til nytt kapitalutstyr, blir det misvisende å kalle erstatning av arbeidskraft med andre innsatsfaktorer for produktivitetsvekst. Derfor er AP-begrepet en dårlig og lite brukt indikator på generell teknologisk framgang. Til dette formålet er det i stedet vanlig å bruke begrepet total faktorproduktivitet (TFP). TFP-vekst beregnes som forskjellen mellom produksjonsveksten og veksten i alle innsatsfaktorer som bedriftene betaler for. AP-veksten er lik TFP-veksten pluss bidragene fra vekst i andre innsatsfaktorer per timeverk. Når formålet er å tallfeste viktige bidrag til den langsiktige økonomiske veksten, må utviklingen analyseres innenfor et slikt «vekstregnskap». Boks 4.1 omtaler produktivitetsbegreper og vekstregnskap i noe større detalj.

Boks 4.1 Nærmere om arbeidsproduktivitet og total faktorproduktivitet

Arbeidsproduktivitet (AP) måler produksjon per enhet arbeidsinnsats, målt ved for eksempel timeverk. Veksten i AP er tilnærmet lik forskjellen mellom produksjonsveksten og veksten i arbeidsinnsatsen. Siden AP ikke tar hensyn til annen faktorinnsats enn arbeid, er den relativt enkelt å måle. Anslaget er også relativt sikkert, fordi det er til dels betydelige problemer forbundet med måling av annen faktorinnsats enn arbeid.

Prisen for enkelheten ved AP som produktivitetsbegrep er tap av validitet og relevans. Når andre innsatsfaktorer enn arbeidskraft neglisjeres, måler ikke AP produktivitetsvekst slik det ble definert foran. AP-begrepet skiller ikke mellom produksjonseffekten av reell produktivitetsvekst og effekten av at arbeidskraft kan erstattes av realkapital og produktinnsats (substitusjon). Dersom arbeidskraft erstattes med kapital, uten at verken den samlede faktorinnsatsen eller produksjonen øker, vil AP ha økt selv om produktiviteten per definisjon er uendret. Over tid har det normale vært at mengden av kapital og produktinnsats bak hver arbeidstime har økt, og det har bidratt til vekst i produksjon og AP. AP-vekst er derfor en dårlig indikator på generell teknologisk framgang.

Denne svakheten ved AP-begrepet motiverer direkte begrepet total faktorproduktivitet (TFP). TFP-vekst beregnes i et såkalt vekstregnskap. Dette kan ta hensyn til veksten i alle de faktorer som til sammen har fått en avlønning som svarer til næringens (bedriftens) inntekt. Vekstratene for de ulike innsatsfaktorene veies sammen med deres løpende oppdaterte kostnadsandeler som vekter. Under forutsetninger som ikke er urealistiske for de fleste norske næringer, gir dette et riktig mål på vekstbidraget fra innsatsfaktorene. Under disse forutsetningene er AP-vekst lik TFP-vekst pluss et bidrag fra vekst i andre innsatsfaktorer per timeverk.

Den restbestemte TFP-veksten for en gruppe av næringer sett under ett kan dekomponeres i et veid gjennomsnitt av TFP-vekstratene for hver næring i gruppen og et bidrag fra såkalte overflyttingsgevinster. Overflyttingsgevinstene måler effekten av at arbeidskraft og kapital har beveget seg mellom næringer innad i gruppen. Dette påvirker TFP-veksten for næringsgruppen sett under ett når den marginale produktiviteten av faktorene varierer mellom næringene i gruppen. Den marginale produktiviteten av en innsatsfaktor er proporsjonal med den faktorprisen som bedriftene betaler.

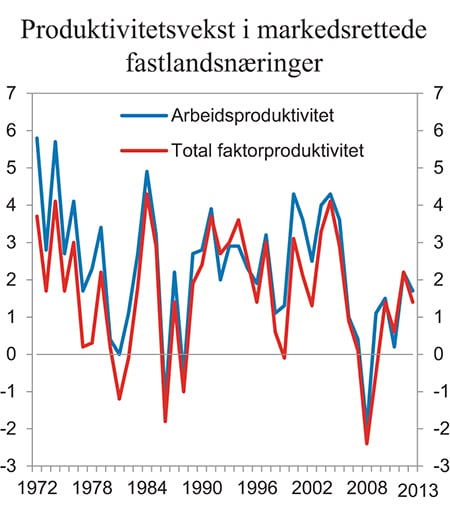

Dersom formålet er å studere år-til-år endringer i produktivitetsveksten, vil imidlertid AP-vekst gi like god innsikt som TFP-vekst dersom vekstratene for AP er svært høyt korrelert med vekstratene for TFP. For nesten alle de rundt 50 næringene som spesifiseres i det kvartalsvise nasjonalregnskapet, er denne korrelasjonen høyere enn 0,9 i perioden 1972 – 2013. Det må betraktes som en meget høy korrelasjon. For markedsrettede fastlandsnæringer er korrelasjonen 0,922. Av de store næringsgruppene er korrelasjonen lavest for varehandel, men også her den er så høy som 0,908. Figur 4.1 bekrefter at tidsseriene for AP-veksten og TFP-veksten følger hverandre svært tett. I praksis taper man derfor ikke informasjon om tidsforløpet for produktivitetsveksten ved å studere AP-vekst i stedet for TFP-vekst. Når dessuten AP-vekst er lettest å beregne, formidle og sammenligne mellom land, og er mest robust overfor svakheter og endringer i nasjonalregnskapet, er argumentene sterke for å bruke AP-vekst til å vurdere endringer i produktivitetsvekst over tid.

Figur 4.1 Årlige vekstrater for arbeidsproduktivitet og total faktorproduktivitet i markedsrettede fastlandsnæringer. Prosent

Kilde: Statistisk sentralbyrå.

Svakheten ved AP sammenlignet med TFP ved måling av genuin produktivitetsvekst, er imidlertid ikke viktig dersom man primært ønsker å belyse endringer i produktivitetsveksten over tid, herunder utviklingen før og etter 2005 som kommisjonen er eksplisitt bedt om å belyse. Grunnen er at AP- og TFP-vekstratene er svært høyt korrelerte, se boks 4.1. Når formålet er å studere vekstforløpet, taper man derfor ikke mye informasjon ved å bruke AP- framfor TFP-vekst. Når dessuten AP-vekst er lettest å beregne, formidle og sammenligne mellom land, og er mest robust overfor svakheter og endringer i nasjonalregnskapet, er argumentene sterke for å bruke AP-vekst til å vurdere endringer i produktivitetsvekst over tid.

4.1.4 Nærmere om vekstbidragene fra faktorinnsats og produktivitet

Tabell 4.1 dekomponerer veksten i bruttoproduktet i markedsrettede fastlandsnæringer i perioden 1971 – 2013 i bidrag fra vekst i henholdsvis timeverk, realkapital og produktivitet. Her har AP-veksten stått for 90 pst. av veksten i bruttoproduktet. TFP-veksten har i gjennomsnitt vært 1,6 pst. per år. Dette utgjør 64 pst. av produksjonsveksten og 71 pst. av AP-veksten. Disse andelene avviker ikke veldig mye fra dem som Odd Aukrust og Juul Bjerke fant så tidlig som i 1958.1 Flytting av innsatsfaktorer mellom næringer har gitt et beskjedent vekstbidrag, gitt den næringsinndelingen som brukes for publiserte nasjonalregnskapstall. Små effekter av endringer i sysselsettingens fordeling på næringer må ses i lys av relativt beskjedne forskjeller mellom næringenes gjennomsnittlige timelønn og arbeidsproduktivitet. På den annen side finner Kauhann og Maliranta (2014) at overflytting av arbeidskraft fra mindre til mer produktive bedrifter har spilt en større rolle for AP-veksten i industrinæringene i Norge enn i de andre nordiske landene. Dette er nærmere omtalt i kapittel 8.

Tabell 4.1 Vekstregnskap for markedsrettede fastlandsnæringer. Prosent

Gjennomsnittlig årlig vekstrate 1970 – 2013 | Andeler av gjennomsnittlig vekst i bruttoproduktet1 | |

|---|---|---|

Bruttoprodukt | 2,5 | 100,0 |

Timeverk | 0,3 | 10,1 |

Arbeidsproduktivitet | 2,3 | 89,7 |

Bidrag fra kapitalintensitet | 0,6 | 25,3 |

Total faktorproduktivitet | 1,6 | 63,6 |

Innad i næringer | 1,5 | 60,8 |

Overflyttingsgevinster mellom næringer | 0,1 | 2,8 |

1 Uoverensstemmelser ved summering skyldes avrunding.

Kilde: Statistisk sentralbyrå og egne beregninger.

I de fleste land har TFP-veksten gitt et stort bidrag til BNP-veksten. Tabell 4.2 viser TFP- og BNP-veksten for utvalgte OECD-land. For perioden 1985 – 2011 utgjorde TFP-bidraget mer enn 50 pst. av BNP-veksten i Finland, Frankrike, Irland og Japan. Irland og Finland har hatt klart høyest TFP-vekst i denne perioden. I Irland indikerer tall for BNP per sysselsatt at produktiviteten var lav i 1985, og at det store gjeninnhentingspotensialet ble høstet i denne perioden, bl.a. ved betydelig etablering av utenlandske bedrifter. I Finland førte Sovjetunionens sammenbrudd på begynnelsen av 1990-tallet til et sterkt fall i eksporten og kapasitetsutnyttelsen, med en sterk økning i arbeidsledigheten og en sanering av arbeidsplasser med relativt lav produktivitet.

I Italia, Sverige, Storbritannia og USA lå tilsvarende andel nær 40 pst., mens den var bare vel 22 pst. i Danmark. Andelen for Norge totalt og norske markedsrettede fastlandsnæringer var henholdsvis 23 og 60 pst. Det meste av denne forskjellen skyldes at både offentlig sektor og petroleumsvirksomheten har hatt lavere TFP-vekst enn gjennomsnittet for de andre næringene. I de fleste landene i tabell 4.2 har veksten i både BNP og TFP vært lavere etter 2000 enn i perioden 1985 – 1999. Dette skyldes i hovedsak fallende vekst etter 2005, som omtales nærmere i avsnitt 4.4.

Tabell 4.2 Vekst i BNP og TFP i utvalgte land. Gjennomsnittlig årlig vekst. Prosent

1985 – 2011 | 2000 – 2011 | |||||

|---|---|---|---|---|---|---|

BNP | TFP | TFP/BNP | BNP | TFP | TFP/BNP | |

Danmark | 1,5 | 0,3 | 0,22 | 0,9 | -0,1 | -0,15 |

Finland | 2,0 | 1,8 | 0,90 | 2,1 | 1,3 | 0,59 |

Frankrike | 1,7 | 1,0 | 0,58 | 1,4 | 0,6 | 0,42 |

Tyskland | 1,3 | 0,8 | 0,63 | |||

Irland | 4,4 | 2,7 | 0,61 | 3,1 | 1,4 | 0,46 |

Italia | 1,2 | 0,5 | 0,40 | 0,7 | -0,2 | -0,28 |

Japan | 1,8 | 1,3 | 0,70 | 0,8 | 0,7 | 0,90 |

Sverige | 2,1 | 0,9 | 0,44 | 2,4 | 1,1 | 0,47 |

Storbritannia | 2,4 | 1,1 | 0,46 | 1,8 | 0,8 | 0,42 |

USA | 2,7 | 1,1 | 0,40 | 1,9 | 1,2 | 0,65 |

Norge, totalt | 2,1 | 0,5 | 0,23 | 1,4 | -0,3 | -0,25 |

Norge-FN, markedsrettet | 2,7 | 1,6 | 0,60 | 2,9 | 1,4 | 0,49 |

Kilde: OECD og Statistisk sentralbyrå.

4.1.5 Betydningen av høyere kvalitet på innsatsfaktorene

Mye av litteraturen om produktivitetsvekst handler om å redusere den uforklarte TFP-veksten gjennom en mer detaljert måling av produksjonen og innsatsfaktorene. Typisk fører dette til at noe av den uforklarte veksten forklares med forbedringer av kvaliteten på innsatsfaktorene. Et potensielt viktig eksempel er at den største komponenten av faktorinnsatsen, arbeidskraft, kan splittes i grupper etter erfaring, utdanning og andre forhold som normalt innebærer ulik lønn. Da kan man skille mellom vekstbidrag fra endringer i 1) ren arbeidsinnsats målt ved timeverk og 2) bedre gjennomsnittskvalitet på arbeidsinnsatsen gjennom sammensetningsendringer i favør av arbeidskraft med relativt høy produktivitet. En nøkkelantakelse er at jo dyrere en gjennomsnittlig arbeidstime blir, desto mer produktiv er den. Hvis ikke ville ikke bedriften vært villig til å betale for den.

Ved å fordele arbeidsinnsats på 18 grupper definert ved utdanningsnivå, kjønn og alder, finner O’Mahony og Timmer (2009) at kvalitetsforbedringer av arbeidskraften i USA sto for 0,3 prosentenheter av en gjennomsnittlig årlig AP-vekst på 4,4 pst., et anslag som bekreftes av Jorgenson, Mun og Stiroh (2005). Derimot finner O’Mahony og Timmer (2009) ingen produktivitetseffekt av endringer i sammensetningen av arbeidskraften i Tyskland i perioden 1995 – 2004. Gjennomgående har den målte kvalitetsøkningen knyttet til endringer i utdanning og alderssammensetning blitt motvirket av økt kvinnelig yrkesaktivitet, fordi kvinner gjennomgående har lavere timelønn. Dette aksentuerer spørsmålet om lønnsforskjeller reflekterer produktivitetsforskjeller på en god måte.

For tidligere år fant Hægeland (1997) at opp mot 10 pst. av AP-veksten i Norge kunne forklares med økt utdanningsnivå. Brasch (2014) finner en tilsvarende effekt for Norge i perioden 1995 – 2005. Anslaget lå nær tilsvarende effekter i Storbritannia og Tyskland, klart lavere enn i USA og Canada, og litt lavere enn i Frankrike og Japan. Et problem i studier av veksteffekter generelt, og i Norge spesielt, er at majoriteten av de høyt utdannede arbeider i offentlig sektor, hvor man ikke har gode holdepunkter for å fastslå om lønn reflekterer produktivitet.

Den måten som de nevnte studiene tar hensyn til utdanning på, fanger ikke opp alle veksteffekter av utdanning. For det første kan utdanning føre til at produktiviteten av alle typer arbeidskraft øker tilnærmet like mye. Eventuelle sammensetningseffekter av dette vil ikke fange opp denne effekten av utdanning på en korrekt måte. Uten sammensetningseffekter vil hele effekten utelukkende slå ut i TFP-vekst som ikke kan relateres til utdanning. For det andre fører utdanning, i likhet med andre drivkrefter bak TFP-veksten, til at prisene på realkapital og andre produserte innsatsfaktorer faller i forhold til lønnskostnadene. Det bidrar til at bedriftene finner det lønnsomt å øke innsatsen av disse faktorene per arbeidstime. En del av veksten knyttet til høyere kapitalintensitet skyldes dermed utdanning og de andre mer eller mindre kjente bakenforliggende årsakene til TFP-vekst. For det tredje spiller målingen av den samlede kunnskapskapitalen en rolle. Manuelli og Seshadri (2014) hevder at flere nyere studier undervurderer den betydningen utdanning har hatt for økonomisk vekst i ulike land.

På samme måte kan man overføre noe av den uforklarte TFP-veksten til vekstbidrag fra bedre kapitalutstyr. Spesielt har man forsøkt å beregne vekstbidraget fra innsatsen av informasjons- og kommunikasjonsteknologiutstyr (IKT) og kunnskapsbasert kapital. Her skilles det mellom 1) økt produktivitet i næringene som produserer IKT, og 2) effekten av bedre kvalitet på IKT-produkter når de brukes som innsatsfaktorer. Fram til midten av 1990-tallet var det vanskelig å se spor av IKT-revolusjonen i tallene for TFP-veksten. Fra 1995 økte både BNP- og TFP-veksten markert i USA, og det synes å være bred enighet om at dette i stor grad skyldtes høy TFP-vekst hos IKT-produsentene og svært høye investeringer i IKT-intensive næringer. En viktig årsak var at sterk produktivitetsvekst i IKT-næringene og utvikling av stadig bedre produkter ga raskt fallende kvalitetsjusterte priser på IKT, spesielt for halvledere, se for eksempel Jorgenson, Mun og Stiroh (2005, 2008) og Gordon (2014). Det er lagt et stort arbeid i å kvalitetsjustere prisindekser, særlig i USA. Jorgenson, Ho og Stiroh (2005) tar hensyn til kvalitetsforbedringer av kapitalutstyr i sine beregninger av veksten i kapitalbeholdningen i USA. De finner at denne kvalitetskorrigerte veksten i gjennomsnitt var 5,25 pst. per år i perioden 1995 – 2000, og at halvparten av denne skyldtes økt kvalitet. Etter 2000 avtok den anslåtte veksteffekten av IKT. Gordon (2014) mener at fallet i produktivitetsveksten i USA etter 2004 viser at veksteffekten av IKT var temporær. Brynjolfsson og McAfee (2014) hevder det motsatte, jf. diskusjonen av dette i kapittel 3. OECD (2004) presenterer resultater fra studier som finner at IKT-bidraget til vekst i AP økte fra perioden 1990 – 1995 til 1995 – 2000 for de fleste av landene som er studert, og at bidraget var størst i USA og Australia.

Det er en glidende overgang mellom IKT og investeringer i såkalt kunnskapsbasert kapital (KBC, forkortet fra Knowledge-Based Capital). KBC inkluderer immaterielle resultater fra tradisjonell forskning og utvikling, og i tillegg programvare, databaser og annen elektronisk lagret informasjon, nye måter å produsere på, nye tjenester og annen produktutvikling, design, merkevarestatus, innsikt om markeder, nettverk, kompetanse innenfor organisasjon og ledelse. Et nytt element er «big data», databaser som åpner for nye analyser av kundeadferd, behov og etterspørsel. Bedriftenes kostnader knyttet til oppbygging av slik kapital er økende, men varierer betydelig mellom land. Det arbeides aktivt med metoder for verdsettelse av KBC. Spesielt er den delen av KBC som består av FoU-kapital nylig innarbeidet i nasjonalregnskapene, også i Norge. Ifølge OECD (2013h) kommer Norge ut med svært lave investeringer i kunnskapsbasert kapital, jf. kapittel 5.

4.1.6 Hvilke næringer bør med i produktivitetsberegninger for land?

Internasjonale sammenligninger fra bl.a. OECD og Eurostat utgjør et viktig grunnlag for de oppfatninger som råder om produktivitetsveksten. Disse inkluderer normalt alle næringer i hvert land. Sammenlignbarhet mellom land taler for å følge denne praksisen når produktivitetsvekst beregnes for hele økonomien. I en del typer produksjonsvirksomhet er imidlertid forutsetningene for at produktivitetsberegninger skal være meningsfulle i liten grad oppfylt. Dette taler for å utelate disse fra makrobeskrivelser av produktivitetsvekst der, og slike utelatelser kan gi store utslag. Som forklart i boks 4.2, gjelder dette i Norge spesielt utvinning av olje og gass, produksjon i offentlig sektor og boligtjenester som ikke omsettes i markeder, samt noe tjenesteproduksjon hvor man mangler informasjon til å skille mellom pris- og volumendringer.

Boks 4.2 Hvilke næringer bør med i produktivitetsberegninger for land?

Det er særlig i tre tilfeller hvor forutsetningene for meningsfulle produktivitetsberegninger i liten grad er oppfylt:

1. Utvinning av naturressurser. Her regnes ikke tømmingen av ikke-fornybare naturressurser med i faktorinnsatsen, og en stor del av produksjonsverdien kan være grunnrente. I Norge gjelder dette først og fremst olje- og gassutvinning. Bildet av produksjons- og produktivitetsveksten i norsk økonomi påvirkes betydelig av om denne sektoren inkluderes eller ikke. Olje- og gassutvinningen utelates i mange sammenhenger for å øke den internasjonale sammenlignbarheten av norske makroøkonomiske størrelser. Fram til og med 1996 var volumveksten for bruttoproduktet stort sett klart høyere i olje- og gassutvinning enn i markedsrettede fastlandsnæringer. Det samme gjaldt for den målte TFP-veksten i de fleste årene i perioden 1982 – 1996, og for den målte AP-veksten i de fleste årene i perioden 1986 – 1996. Etter 1996 har volumveksten for bruttoproduktet i olje- og gassutvinning vært svakere enn i markedsrettede fastlandsnæringer, og etter 2003 har veksten vært negativ. Denne utviklingen har dermed trukket den samlede BNP-veksten ned, se figur 4.2. Næringens målte AP- og TFP-vekst har vært klart negativ fra og med henholdsvis 2003 og 2004. Det skyldes bl.a. at de gjenværende reservene har blitt stadig vanskeligere å utvinne. Dessuten blir ikke anslagene på den realkapitalen som består av plattformer og andre faste installasjoner på olje- og gassfeltene nedjustert utover normale anslag på kapitalslit, når produksjonen avtar eller feltene stenges. Fallet i den målte produktivitetsveksten etter 2005 er derfor langt sterkere for hele norsk økonomi enn for fastlandsnæringene, også når man her inkluderer offentlig forvaltning og annen virksomhet som ikke er markedsrettet. En produktivitetsnedgang i den sene fasen av utvinningen av gitte olje- og gassreserver indikerer at utvinningen av reservene har skjedd i en rekkefølge der de mest lønnsomme reservene ble utvunnet først. Som følge av høye olje- og gasspriser har inntektene i olje- og gassutvinning vært svært høye også i perioden med svak produktivitetsvekst for næringen under ett.

2. Produksjon som ikke omsettes i markeder. Dette gjelder det meste av produksjonen i stat, kommuner og ideelle organisasjoner. Det gjelder også en dominerende del av boligtjenestene, fordi de fleste boliger er selveide i Norge. Uten omsetning kan ikke produksjonen måles. Den må i stedet anslås indirekte, normalt med utgangspunkt i kostnader. For næringer i offentlig forvaltning er AP-veksten i nasjonalregnskapet nær 0,6 pst. per år. Dette er i hovedsak basert på antakelser, selv om man forsøker å innarbeide informasjon om vekst i beregnede normer for ressursbruk knyttet til spesifikke behandlinger i helsevesenet (DRG-poeng) og uteksaminerte elever i utdanningssektoren. Da den anslåtte produktivitetsveksten i offentlig sektor ligger under gjennomsnittet for private næringer, vil offentlig sektor trekke produktivitetsveksten ned når den inkluderes i produktivitetsberegninger.

Figur 4.2 Vekst i bruttoprodukt, arbeidsproduktivitet og total faktorproduktivitet (TFP) i hele norsk økonomi og markedsrettede fastlandsnæringer. Indeks 1971 = 100

Kilde: Statistisk sentralbyrå.

Offentlig forvaltning har et større ansvar for tjenesteproduksjon i Norge enn i de fleste andre OECD-land. De store forskjellene her er imidlertid knyttet til tjenester som er særlig arbeidsintensive, først og fremst omsorg for barn og eldre og utdanning, hvor det er grunn til å tro at potensialet for produktivitetsvekst er lavere enn i andre deler av økonomien. I internasjonale sammenligninger vil dermed utelatelse av offentlig sektor isolert sett heve produktivitetsveksten mest i landene hvor offentlig sektor er relativt størst.

3. Mangelfulle mål på produksjon som omsettes (markedsrettet produksjon). Problemene med å dekomponere veksten i produksjonsverdi i pris- og volumvekst er gjennomgående størst for tjenester, som ofte er vanskeligere å standardisere enn varer. Bruttoproduktet i privat og offentlig tjenesteproduksjon utgjorde i 2013 74 pst. av bruttoproduktet i alle fastlandsnæringene, mot 60 pst. i 1970. Denne tjenesteandelen vil trolig fortsette å øke som følge av aldring av befolkningen og økt levestandard. Det innebærer isolert sett at det blir systematisk vanskeligere å lage gode anslag på produksjonsvolum og produktivitetsvekst for hele økonomien. På den annen side har det skjedd forbedringer av målingen av tjenesteproduksjonen, se avsnitt 4.5.4.

Nasjonalregnskapet i Norge måler prisutviklingen for varer i hovedsak på grunnlag av detaljerte indekser for produsentpriser. I noen tilfeller, bl.a. hotell- og restauranttjenester og en del transporttjenester, brukes prisindekser som inngår i konsumprisindeksen. Etter 2005, spesielt i årene 2005 – 2007, har man utviklet flere produsentprisindekser for tjenester. Disse er imidlertid sjelden ført bakover i tid. Før 2005 ble prisutviklingen for de fleste tjenestene anslått med indekser for enhetskostnader der man ikke hadde relevante konsumprisindekser. En del av de nye produsentprisindeksene vil i praksis følge enhetskostnadene tett. Dette gjelder bl.a. ulike konsulenttjenester, der produsentprisen baseres på konsulentenes timehonorarer, som typisk er timelønn ganget opp med relativt fast påslagsfaktor.

Når man i mangel av bedre alternativer bruker veksten i enhetskostnader som mål på prisvekst for en del tjenester, vil det stort sett innebære at statistikken undervurderer den sanne produktivitetsveksten. Grunnen er at produktivitetsveksten er null per forutsetning når prisveksten forutsettes lik veksten i enhetskostnader, samtidig som det er god grunn til å regne med at den underliggende produktiviteten øker over tid i de aller fleste næringer. Generelt finnes det ikke tall for hvor stor del av produksjonen av ulike varer og tjenester i Norge som deflateres med de ulike metodene som faktisk brukes. Men bruken av enhetskostnader har vært fallende etter 2005. Fortsatt innebærer bruken av kostnadsdeflatering at produktivitetsveksten undervurderes, og at dette i større grad er tilfellet i Norge og andre rike land, der tjenestenes andel av produksjonen har vært høy og økende.

4.1.7 Valg av produksjonsbegrep

Produktivitetsveksten avhenger av hvilket produksjonsbegrep som velges. Ved bruk av nasjonalregnskapstall er det bruttoproduksjon eller bruttoprodukt som er de aktuelle produksjonsbegrepene. Målt i løpende priser er bruttoproduktet lik bruttoproduksjon minus produktinnsats. Bruttoproduktet er dermed et inntektsbegrep, snarere enn et produksjonsbegrep. Bruttoproduktet målt i faste priser er et mer komplisert begrep enn det de fleste vil assosiere med en produsert mengde. Det belyser spørsmålet om hvor mye den inntekten som lønnstakere og kapitaleiere til sammen har tjent opp gjennom produksjon, ville ha endret seg dersom prisene på både solgte produkter og produktinnsatsen var konstante.

Dette kapitlet beskriver utviklingen på makronivå eller for relativt store næringer. Da er bruttoprodukt det mest interessante produksjonsbegrepet, se boks 4.3 for en nærmere begrunnelse. Tilleggsbegrunnelser for dette valget er enkelhet, datatilgang og sammenlignbarhet. Videre er en viktig hensikt med dette kapitlet å vurdere endringer i produktivitetsveksten over tid, spesielt etter 2005. Bildet av disse endringene påvirkes ikke i nevneverdig av valg av produksjonsbegrep. Det skyldes at selv om de årlige vekstratene for bruttoprodukt og bruttoproduksjon ikke er like, er år-til-år bevegelsene i disse to vekstratene nær parallelle. Derfor gir de også tilnærmet det samme bildet av år-til-år endringene i produktivitetsveksten.

Boks 4.3 Nærmere om valg av produksjonsbegrep i produktivitetsanalyser

I prinsippet bør produksjonen i en næring beregnes som mengden av produkter som leveres til andre brukere («Net Output»). Dette målet utelater leveranser innad i produksjonsenheten, såkalte internleveranser. Det samsvarer godt med de produksjonstall som de enkelte bedrifter rapporterer til statistikkbyråer. Av ulike praktiske grunner inkluderes internleveranser ved aggregering av bedrifter/næringer i nasjonalregnskapet. Internleveransenes andel av produksjon og produktinnsats øker etter hvert som man velger grovere inndelinger av næringene. Med en inndeling i 40 næringer, vil internleveransene utgjøre mer enn halvparten av produktinnsatsen i mange næringer.

I nasjonalregnskapet er det bruttoproduksjon og bruttoprodukt som er de aktuelle produksjonsbegrepene. Når produksjon og produktivitet analyseres på makronivå eller for relativt bredt definerte næringer, bør en basere seg på bruttoprodukt, fordi innslaget av internleveranser i bruttoproduksjonen vil være meget stort. Da er det også vanskelig å se noen interessant tolkning av bruttoproduksjonsbegrepet. Når næringsinndelingen er relativt finmasket, er omfanget av internleveranser normalt lite. Da ligger bruttoproduksjonen nærmere det ideelle produksjonsbegrepet enn bruttoproduktet.

Valget av produksjonsbegrep påvirker i høy grad den målte produktivitetsveksten. Den historiske AP-veksten blir klart sterkere hvis produksjonen måles med bruttoproduksjon i stedet for bruttoprodukt. Det reflekterer en økning i produktinnsatsens andel av samlede kostnader, slik at produksjonen målt i faste priser har vokst raskere enn bruttoproduktet.

For TFP-veksten er effekten av å fjerne produktinnsatsen fra både produksjonen og faktorinnsatsen motsatt. TFP-veksten blir klart større – nær dobbelt så høy på makronivå – når den baseres på bruttoproduktet i stedet for bruttoproduksjonen. Denne forskjellen er tilnærmet lik forholdet mellom de løpende verditallene for produksjonen og bruttoproduktet (den såkalte «Domar-faktoren»). Intuisjonen er at jo mindre ressursinnsats produktivitetsveksten forutsettes å virke på, desto større må den være for å være konsistent med observerte vekstrater for produksjon og faktorinnsats. Effekten på den målte TFP-veksten av valg av produksjonsmål avhenger imidlertid av hvordan produktivitetsveksten fordeler seg på innsatsfaktorene. Dette vet man lite om. Hvis man i beregningene forutsetter at produktinnsatsen ikke blir mer produktiv, mens produktiviteten av arbeidskraft og kapital øker proporsjonalt, blir TFP-veksten den samme for begge produksjonsbegrepene.

Et viktig moment er at vurderingene av år-til-år endringer i produktivitetsveksten ikke påvirkes nevneverdig av valg av produksjonsbegrep, fordi tidsseriene for vekstratene for henholdsvis bruttoprodukt og bruttoproduksjon er meget høyt korrelert. Foran ble det påvist at det også er en meget høy korrelasjon mellom AP-vekst og TFP-vekst (basert på bruttoprodukt). Dersom man ønsker å belyse forløpet for produktivitetsveksten, blir altså bildet praktisk talt det samme enten man baserer seg på bruttoprodukt framfor bruttoproduksjon som produksjonsbegrep, og AP-vekst framfor TFP-vekst.

4.2 Produktivitet versus samfunnsøkonomisk effektivitet

I dagligtale betyr begrepene produktivitet og effektivitet langt på vei det samme. Samfunnsøkonomisk effektivitet betyr imidlertid noe helt annet enn produktivitet slik det ble definert foran. Det brukes til å karakterisere i hvilken grad samfunnets ressurser brukes på en måte som gir høyest mulig velferd. Begrepet velferd er i denne sammenhengen vanskelig å operasjonalisere. Man kan likevel ofte gi empirisk innhold til tre kriterier for at ressursbruken kan bli mer samfunnsøkonomisk effektiv:

Kostnadseffektivisering som skjer gjennom endringer som reduserer kostnader for gitt produksjon med gitt kvalitet av den enkelte vare eller tjeneste. Her er det ofte en klar forbindelse til produktivitetsvekst.

Resultateffektivisering som skjer ved at gitte overordnede mål nås på en måte som reduserer samlet ressursbruk. For eksempel kan den norske etterspørselen etter mange varer, f.eks. matvarer, dekkes ved norsk produksjon eller import som finansieres gjennom eksport av helt andre produkter. Kapittel 13 viser at importvernet for jordbruks- og matvarer innebærer et effektivitetstap for samfunnet. Kapittel 13 diskuterer også hvordan man kan minimere de samfunnsøkonomiske kostnadene knyttet til gitte mål for globale og nasjonale utslipp av klimagasser. Kostnadseffektivisering bidrar til økt resultateffektivisering, men resultateffektivisering kan skje uten kostnadseffektivisering i de enkelte produksjonsprosessene.

Nytte-kostnadsforbedring kan skje gjennom overføring av ressurser fra områder hvor nytten av den siste kronen innsats er liten til områder der den er stor. Med «områder» menes her virksomhet knyttet til de gitte overordnede målene i punkt 2. Nytte er et subjektivt begrep som avhenger av beslutningstakerens preferanser.

Innholdet i begrepene produktivitet og effektivitet kan illustreres med utgangspunkt i norsk jordbruk. AP-veksten i jordbruket var i gjennomsnitt 3,7 pst. per år i perioden 1971 – 2013, mot 2,3 pst. for de markedsrettede fastlandsnæringene. Tilsvarende TFP-vekstrater var henholdsvis 3,7 pst. og 1,6 pst. Tallene for produktivitetsvekst viser et helt annet bilde enn tallene for næringens produktivitetsnivå og lønnsevne. Produksjonsinntektene i norsk jordbruk er så lave at den samlede næringsstøtten per årsverk er større enn bøndenes inntekt per årsverk, jf. kapittel 13. Uten denne støtten ville overføringen av arbeidskraft fra jordbruk til næringer med høyere produktivitetsnivå og lønnsevne skjedd klart raskere enn det man har sett. Det ville bidratt til høyere produksjon og inntekt per sysselsatt, altså en produktivitetsøkning for norsk økonomi sett under ett. Med de politiske mål man faktisk har for jordbruket, er ikke den samfunnsøkonomiske effektivitetsgevinsten like klar. Beregninger viser imidlertid at dagens politiske mål trolig kan oppnås på en billigere måte enn i dag, se kapittel 13. Denne besparelsen ville vært en effektivitetsgevinst for samfunnet.

Transportsektoren er et eksempel på at viktige effektivitetsgevinster ikke vil fanges opp av målene på produktivitetsvekst. Drøftingen i kapittel 18 viser at samfunnets nytte av dagens ressursinnsats i transportsektoren trolig kan økes betydelig gjennom omprioriteringer av investeringsprosjekter i veisektoren. En viktig form for effektivitetsgevinst vil være kortere reisetider. Tidsbesparelser på fritidsreiser og reiser til og fra arbeid fanges imidlertid ikke opp i den statistikken som brukes i produktivitetsberegninger. Her vil man kun fange opp eventuell reduksjon i bedriftenes reelle transportkostnader.

Summen av mange små forbedringer av den samfunnsøkonomiske effektiviteten i ressursbruken har trolig bidratt til TFP-veksten. Men det kan også være en direkte motsetning mellom høy produktivitetsvekst og høyere samfunnsøkonomisk effektivitet. Spesielt kan dette gjelde effektene av økt sysselsetting. Generelt har myndighetene god grunn til å ønske en høyere arbeidsinnsats i det formelle arbeidsmarkedet enn det den enkelte selv velger. Grunnen er at skatter og stønader som avkortes mot arbeidsinntektene, innebærer at den samfunnsøkonomiske avkastningen av arbeid er større enn det den enkelte arbeidstaker selv opplever. Dette gjelder også når en legger arbeidstakernes verdsetting av forbruk og fritid til grunn. Samfunnets nytte av en ekstra arbeidstime er derfor større enn nytten av en ekstra time fritid. Dette gir et effektivitetsargument for å overføre tid fra fritid til lønnet arbeid. Politikken for økt arbeidsinnsats retter seg først og fremst mot eldre, innvandrere, uføre, syke og arbeidsledige, grupper som har særlige problemer med å få innpass på arbeidsmarkedet. Man må regne med at majoriteten innenfor disse gruppene ikke er like produktive som dagens gjennomsnittlige yrkesaktive. En vellykket inkluderingspolitikk vil dermed trolig redusere den målte arbeidsproduktiviteten. Likevel vil høyere sysselsetting av relativt lavproduktiv arbeidskraft være til dels svært lønnsomt for samfunnet.

Også endringer i næringsstrukturen over tid kan innebære at en utvikling som sikrer en samfunnsøkonomisk effektiv ressursallokering, samtidig bidrar til svakere produktivitetsvekst. Summers (2013) peker på at de næringene som opplever den sterkeste produktivitetsveksten, for eksempel TV-produksjon, vil oppleve systematisk nedbemanning, fordi etterspørselsveksten ikke holder tritt med produktivitetsøkningen, til tross for sterkt fall i den relative prisen på disse produktene. Dermed kan næringens bidrag til TFP-veksten for hele økonomien falle, fordi det er proporsjonalt med næringens andel av den samlede ressursbruken. I tillegg kan høyere realinntekter vri etterspørselen i retning av tjenester som er både relativt arbeidsintensive og som har relativt sett mindre muligheter for produktivitetsvekst, for eksempel omsorg for barn og eldre. En økning i antall eldre vil også bidra til overføring av arbeidskraft til arbeidsintensive helse- og omsorgsnæringer med relativt lav produktivitetsvekst. Disse endringene i næringsstruktur vil være et resultat av valg, og de skyldes ikke markedssvikt.

Samfunnsøkonomiske vurderinger av tiltak som er ment å øke produktiviteten, bør derfor styres av hva som er samfunnsøkonomisk lønnsomt – ikke av produktivitetseffekten i seg selv. I den grad man benytter offentlige inngrep for å øke produktiviteten i næringslivet, må dette begrunnes med at det foreligger markedssvikt. Korreksjonen for markedssvikt må også ta hensyn til eksisterende tiltak og til at politiske tiltak ikke nødvendigvis virker i tråd med intensjonene.

I denne sammenheng bør det minnes om at en positiv produktivitetseffekt av investeringer i seg selv ikke er et tilstrekkelig argument for at myndighetene bør stimulere investeringer gjennom ulike former for subsidier og skattefordeler. I en velfungerende markedsøkonomi vil privatøkonomiske vurderinger av lønnsomhet gi riktig nivå på og sammensetning av investeringene. Det har flere ganger vært vurdert om kapitalmarkedene i Norge er imperfekte og gir for dårlig kapitaltilgang til norsk næringsliv. Flere utredninger har konkludert med at i lys av de tiltak som allerede eksisterer, er den markedsbaserte kapitaltilgangen er god nok. Ulike former for kapitalsubsidier vil derfor føre til sløsing med samfunnets ressurser, se for eksempel NOU 1996: 17 I Norge – for tiden? Konsekvenser av økt internasjonalisering for en liten, åpen økonomi.

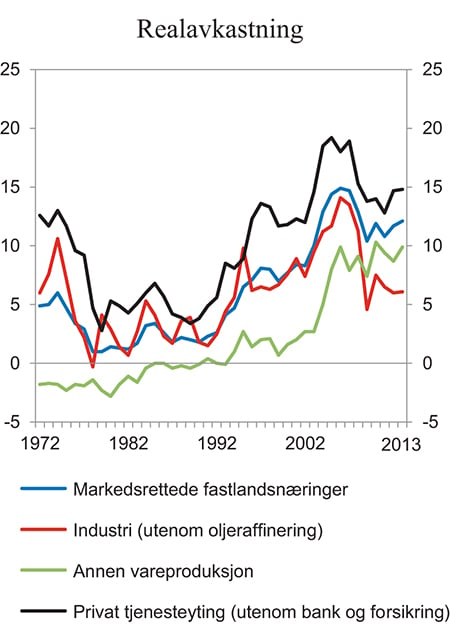

Kapitalkostnader vil, særlig for investeringer med lang inntjeningsperiode, domineres av den avkastningen man kan få ved alternative plasseringer av investeringsbeløpet. I et makroøkonomisk perspektiv kan man skille mellom to investeringsalternativer: realinvesteringer innenlands eller investeringer i utlandet i finans- eller realkapital. På 1980-tallet lå den reelle, årlige kapitalavkastningen opptjent i norske bedrifter rundt 2 pst. Siden rundt 1990 har denne reelle avkastningsraten økt til rundt 10 pst. i 2005, jf. figur 4.3. Deretter falt den under finanskrisen, men har så ligget på rundt 9 pst. de siste årene. Økningen på 1990-tallet var bredt basert i norske næringer.

Figur 4.3 Realavkastning i markedsrettede fastlandsnæringer. Driftsresultat i forhold til verdi av realkapital. Prosent

Kilde: Statistisk sentralbyrå.

Skattereformen av 1992 er trolig en av årsakene til økningen i kapitalavkastningen. En annen viktig årsaker at globaliseringen har gjort det enklere å investere i utlandet, ofte i vertikalt integrerte produksjonskjeder ved at man investerer i datterselskaper i utlandet og flytter ut deler av produksjonen. Økt tilfang av lønnsomme investeringer i utlandet, etter risikojustering, betyr at alternativkostnaden ved å investere i Norge har økt. Når kravene til lønnsomhet i Norge skjerpes, reduseres isolert sett investeringene i Norge. For samfunnet er økningen i investeringsmulighetene ikke et problem, men en fordel. Det fører i sum til høyere avkastning for norske kapitaleiere, og inntektene til Norge øker. I tillegg kan realkapitalen i Norge økes raskere enn i en situasjon uten internasjonal kapitalmobilitet. Når flytting av investeringer fra Norge til utlandet er lønnsomme for den enkelte investor, vil de normalt være lønnsomme også for det norske samfunnet, selv om arbeidsproduktiviteten i norske bedrifter blir lavere enn i en hypotetisk situasjon uten internasjonale kapitalbevegelser. Dette er et eksempel på at en politikk som sikter mot samfunnsøkonomisk lønnsomhet kan bidra til lavere produktivitetsvekst.

4.3 Makroøkonomiske virkninger av produktivitetsvekst

Produktivitetsvekst påvirker de fleste størrelser i en økonomi. Men den klart viktigste grunnen til at man er og bør være opptatt av produktivitetsvekst, er at den har vært den dominerende kilden til at den materielle levestandarden har økt i de fleste land, samtidig som de sysselsatte i gjennomsnitt jobber færre timer per år. Som nevnt i avsnitt 4.1.5, vil en gitt reell produktivitetsvekst i form av teknologiske og organisatoriske framskritt, ha en sterkere effekt på den økonomiske veksten enn det som fanges opp i den målte TFP-veksten. Det skyldes at produktivitetsveksten fører til reallønnsvekst som gjør det lønnsomt å øke innsatsen av produserte innsatsfaktorer bak hvert årsverk. En del av veksteffekten av økt kapital per timeverk må derfor tilskrives de mekanismene som ligger bak TFP-veksten.

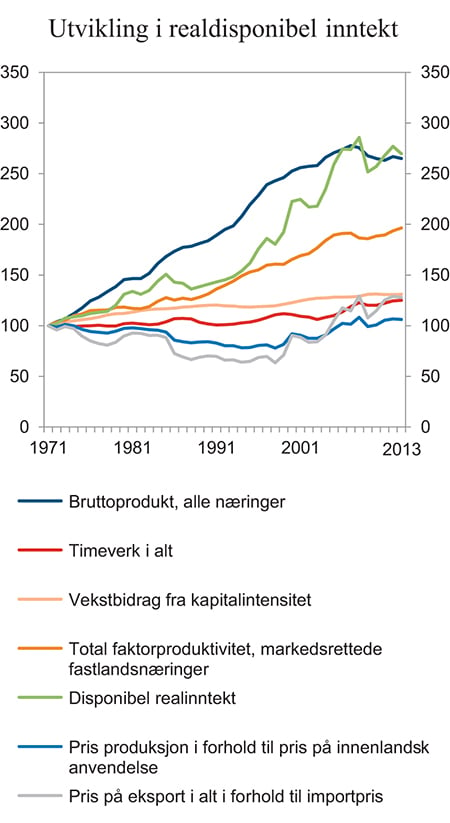

Målt per innbygger var den disponible realinntekten for Norge i 2013 185 pst. høyere enn i 1970, jf. tabell 4.3. Norges disponible inntekt er summen av produksjonsbaserte inntekter, målt ved nettonasjonalprodukt2, og nettoverdien av inntektsstrømmene mellom Norge og utlandet, herunder avkastningen fra Statens pensjonsfond – Utland. Beregningen av realverdien av Norges disponible inntekt korrigerer alle inntektene for prisveksten på den innenlandske bruken av varer og tjenester. Tabell 4.3 viser at 48 pst. av denne realinntektsveksten fra 1970 til 2013 per innbygger har kommet fra produksjon i Fastlands-Norge. 31 pst. av veksten har kommet fra olje- og gassutvinning. 21 pst. skyldes økte nettoinntekter fra utlandet. Avsnitt 4.1.4 viser at TFP-vekst og akkumulasjon av realkapital per arbeider har spilt en dominerende rolle for produksjonsveksten i de markedsrettede fastlandsnæringene. Figur 4.4 sammenstiller veksten i disponibel inntekt for Norge per innbygger med utviklingen i viktige inntektskomponenter og -kilder.

Tabell 4.3 Akkumulert vekst i disponibel realinntekt for Norge fra 1970 til 2013

Økning fra 1970 til 2030 | |||||

|---|---|---|---|---|---|

19701 | 20131 | Økning1 | Andel av økning, prosent | Prosentvis vekst | |

Disponibel realinntekt per innbygger1 | 179 | 509 | 330 | 100 | 185 |

Realverdi av produksjonen2 | 182 | 442 | 261 | 79 | 144 |

Olje- og gassvirksomheten | 0 | 102 | 102 | 31 | |

Næringer utenom olje- og gassvirksomhet | 182 | 341 | 159 | 48 | 87 |

Realverdi av netto inntekter fra utlandet | -3 | 66 | 69 | 21 | -2212 |

Produksjonsverdi per inbygger3 | 192 | 442 | 250 | 76 | 130 |

Bidrag til realinntektsøkning fra bytteforholdsendring | 11 | 3 | |||

1 1000 2013-kroner.

2 Nettonasjonalprodukt korrigert for prisvekst på innenlandsk anvendelse av varer og tjenester.

3 Nettonasjonalprodukt korrigert for prisvekst på norsk produksjon. 2013-kroner.

Kilde: Statistisk sentralbyrå.

Figur 4.4 Utvikling i disponibel realinntekt, bruttoprodukt og timeverk i alt per innbygger, samt bytteforholdsgevinster og total faktorproduktivitet og kapital per timeverk i markedsrettede fastlandsnæringer. Indeks 1971 = 100

Kilde: Statistisk sentralbyrå.

Bidraget fra produksjon til veksten i landets disponible realinntekt inneholder både vekst i produksjonsvolumet og såkalte bytteforholdsendringer. Bytteforholdet bedres når prisene på de produktene landet kjøper øker mindre enn prisene på de produktene landet produserer. Dette innebærer at endringer i bytteforholdet måles ved forholdet mellom eksportpriser og importpriser. Betydningen av bytteforholdsendringene for realinntektsveksten avhenger av størrelsen på eksport og import. Mellom 1970 og 2013 har bytteforholdet variert mye, men bedret seg alt i alt med nær 28 pst. Den tilsvarende økningen i forholdet mellom prisene på norsk produksjon og prisene på innenlandsk anvendelse var bare 6 pst. Gevinstene var særlig sterke mellom 1998 og 2008, da de bidro med over 30 pst. til veksten i Norges disponible realinntekt. Bak disse gevinstene lå i første rekke økt oljepris og økningen i billig import fra Kina og andre lavkostland. Forholdet mellom eksportprisene på norsk olje og gass og prisindeksen for Norges samlede import økte med 287 pst. fra 1970 til 2013. Inntektseffektene av produktivitetsvekst er generelt mer robuste enn bytteforholdsgevinster, siden forholdet mellom prisene på eksport og import kan endres begge veier, mens langsiktig produktivitetsvekst er et resultat av kumulativ læring. Det er derfor vanskelig å tenke seg at produktivitetsnivået kan falle over lengre perioder, selv om veksten kan gå ned.

Norge har siden begynnelsen av 2000-tallet hatt den klart høyeste inntekten per innbygger blant OECD-landene3, også når man korrigerer for forskjeller mellom landenes prisnivå (kjøpekraftsjustering), se Statistisk sentralbyrå (2014). I 2012 lå denne reelle gjennomsnittsinntekten for hele OECD-området hele 47 pst. lavere enn i Norge. Den tilsvarende forskjellen mellom Norge og Sverige og Danmark var henholdsvis 38 og 31 pst. Forskjellen var vel 20 pst. for Sveits og USA, som ligger nærmest Norge. I tillegg indikerer timeverkstall at yrkesaktive har mer fritid i Norge enn i de fleste OECD-landene. Grunnrente fra petroleumsvirksomheten forklarer en del av, men langt fra hele, Norges inntektsforsprang. Selv uten denne grunnrenten skapte et timeverk i OECD-landene sett under ett i gjennomsnitt 37 pst. mindre kjøpekraftsjustert BNP enn i Norge i 2010. Det er imidlertid vanskelig å skille ut den direkte og indirekte betydningen av oljevirksomheten for dagens inntektsnivå.

I 1970 viste en tilsvarende sammenligning av gjennomsnittsinnbyggerens kjøpekraft at Norge lå lavere enn de fleste andre vesteuropeiske landene. Innhentingen av de rike europeiske landenes inntektsforsprang var relativt sterk på 1970-tallet og klart svakere på 1980-tallet, for så å akselerere på 1990-tallet. Norsk økonomi har i de siste ti årene vokst sterkere enn de fleste andre OECD-landene, men den høye innvandringen etter 2004 har bidratt til å holde BNP-veksten per innbygger nede. I tillegg har Norge opplevd historisk høye bytteforholdsgevinster i perioden fra 1998 til 2008.

Internasjonale sammenligninger av kjøpekraftsjustert BNP per innbygger og per timeverk gir tilleggsinformasjon om den norske produktiviteten som i mindre grad er følsom for problemene med å skille mellom pris- og volumvekst for vare- og tjenesteproduksjonen. Grunnen er at de kjøpekraftsjusterte sammenligningene tar utgangspunkt i verditall for BNP som omregnes ved at produktene i hvert land verdsettes med prisene i USA. Denne prissettingen er selvsagt beheftet med problemer, men de vil i stor grad være de samme for alle land som sammenlignes.

Landvise forskjeller mellom kjøpekraftsjusterte tall for BNP per innbygger påvirkes imidlertid av priseffekter som følge av at landene i ulik grad produserer og forbruker varer med høye og lave verdensmarkedspriser. Brasch (2014b) finner at slike priseffekter forklarer en betydelig del av forskjellene mellom landenes BNP per timeverk. De resultatene som framkommer ved den metoden Brasch bruker, blir mindre pålitelige desto større forskjeller det er mellom landenes næringsstruktur. Små land som Norge har utnyttet at det er lønnsomt å utnytte internasjonal handel til å spesialisere næringsstrukturen. I tillegg måles ikke timeverk på en felles måte i OECD-landene, noe som bidrar til å svekke informasjonsinnholdet i internasjonale sammenligninger av produktivitet, særlig ved nivåsammenligninger.

Selv om høy velstand er hovedformålet med økonomisk virksomhet, er det noen problemer som ikke løses direkte av produktivitetsvekst. For det første vil ikke norske statsfinanser nødvendigvis bedres av en isolert bedring av produktiviteten i privat sektor. Beregninger, bl.a. i Perspektivmeldingen 2013, viser at man får tilnærmet ingen effekt på statsfinansene av økt produktivitetsvekst i privat sektor dersom man ikke legger til grunn at også produktivitetsveksten i offentlig sektor øker. Årsaken er at produktivitetsveksten i privat sektor fører til økt lønnsnivå der, og at lønnsøkningene erfaringsmessig smitter over på den offentlige sektoren. I tillegg reguleres de fleste offentlige overføringer i takt med lønningene4. Produktivitetsvekst i offentlig sektor vil derimot kunne styrke statsfinansene, forutsatt at den helt eller delvis høstes gjennom redusert ressursinnsats framfor økt produksjon. En utbredt hypotese er at forbedringene innenfor helsesektoren i diagnostikk, medisiner og behandlingsmuligheter har ført til flere og dyrere behandlinger, og høyere offentlige bevilgninger til helsesektoren enn det man ville hatt uten slike forbedringer. I seg selv gir imidlertid ikke dette noe grunnlag for å konkludere med at denne utviklingen har vært samfunnsøkonomisk ulønnsom.

Det er vel dokumentert fra økonomisk teori, se for eksempel Krugman (1997), at økt produktivitet i næringslivet ikke gir noen automatisk og generell forbedring av norske bedrifters evne til å konkurrere med utenlandske bedrifter på lang sikt. Isolert sett vil høyere produktivitet i norske bedrifter gi grunnlag for økt lønnsomhet og økte markedsandeler i konkurransen med utenlandske bedrifter. Imidlertid vil konkurransen om arbeidskraften føre til at lønnsveksten spiser opp den økte lønnsevnen. Den norske frontfagsmodellen for lønnsoppgjørene sørger for at denne prosessen skjer raskere enn det den ellers ville gjort. Dette skaper en nær sammenheng mellom reallønnsvekst og produktivitetsvekst. Lønnsveksten i Norge påvirkes også positivt når frontfagene opplever økte produktpriser og lavere priser på produktinnsats og kapitalvarer. I de senere årene har dette vært en viktig årsak til at den norske lønnsveksten har vært klart sterkere enn både produktivitetsveksten og lønnsveksten i andre land. Hvis det av ulike grunner er en systematisk forskjell mellom lønnsnivå og lønnsevnen i konkurranseutsatt sektor, blir den ikke nødvendigvis mindre av økt produktivitetsvekst, så lenge lønnsveksten følger med oppover. En slik forskjell vil normalt utlignes gjennom endringer i valutakursen og justeringer i lønnsdannelsen.

4.4 Nærmere om den svake produktivitetsveksten i de senere år

4.4.1 Et sammenligningsgrunnlag

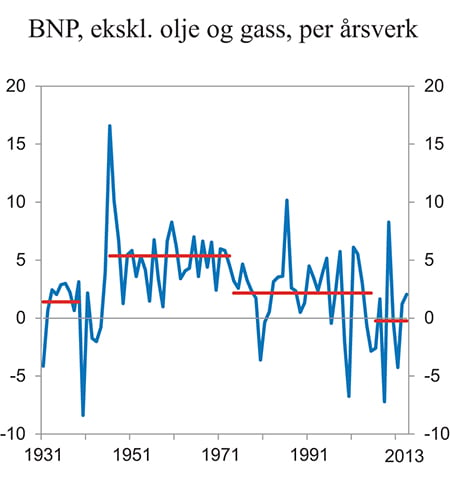

Figur 4.5 og tabell 4.4 oppsummerer den økonomiske veksten i Norge siden 1930. I 1930-årene varierte AP-veksten stort sett mellom 2 og 3 pst. pr. år. I løpet de første to tiårene etter krigen var den årlige AP-veksten relativt høy og stabil på rundt 5 pst. Etter 1973 har AP-veksten fluktuert mer rundt lavere gjennomsnittsrater når olje- og gassutvinning holdes utenfor. På 1970- og -80-tallet opplevde de fleste vesteuropeiske land og USA en markert avdemping av veksten. I Europa var trolig en av årsakene til fallet i produktivitetsveksten på begynnelsen av 1970-tallet at potensialet for å gjeninnhente USAs teknologinivå og organisering av produksjonen gradvis var blitt uttømt. På 1990-tallet forsterkes veksten i norsk økonomi noe før den faller kraftig, som i de fleste andre OECD-land, etter 2005. Tabell 4.4 viser at volumet av BNP per innbygger i gjennomsnitt økte med 2,6 pst. per år i hele perioden 1930 – 2013. Akkumulert betyr det at gjennomsnittsnordmannen i 2013 var 8,1 ganger rikere enn i 1930. Produktivitetsveksten i fastlandsnæringene bidro med det aller meste, 82 pst. av den akkumulerte BNP-veksten.

Figur 4.5 Volumvekst i BNP per årsverk1 i norske næringer utenom olje- og gassutvinning. 1931 – 2013. Prosent per år

1 BNP totalt i løpende markedspriser fratrukket bruttoprodukt i løpende basispriser for olje- og gassutvinning, deflatert med prisindeks for BNP totalt.

Kilde: Statistisk sentralbyrå.

Tabell 4.4 Volumvekst i BNP, sysselsetting, arbeidsproduktivitet og befolkning. 1930 – 2013. Prosent

Samlet vekst | Årlig gjennomsnittlig vekst | |

|---|---|---|

Bruttonasjonalprodukt totalt | 1 370 | 3,3 |

Befolkning | 83 | 0,7 |

Bruttonasjonalprodukt per innbygger | 710 | 2,6 |

Bruttonasjonalprodukt ekskl. olje og gass | 1 060 | 3,0 |

Timeverk totalt ekskl. olje og gass | 31 | 0,3 |

Arbeidsproduktivitet totalt ekskl. olje og gass | 788 | 2,7 |

Kilde: Statistisk sentralbyrå.

Fallet i produktivitetsveksten etter 2005 skiller seg ut, også når man ser utviklingen helt tilbake til 1930-årene. Et viktig spørsmål er hvilken trendmessig produktivitetsvekst det kan være realistisk å håpe og tro på i tiårene framover. Er det mulig gjennom politiske tiltak og reformer å gjenoppleve produktivitetsveksten fra 1960-tallet? Eller er det grunner til at trenden ikke vil vokse raskere enn den gjorde før 2006, jf. diskusjonen i kapittel 3? Og hvor lav har egentlig produktivitetsveksten vært i de senere årene i forhold til en vekst som fortjener betegnelsen normal eller trendmessig? Det siste spørsmålet forsøkes besvart i de følgende avsnittene.

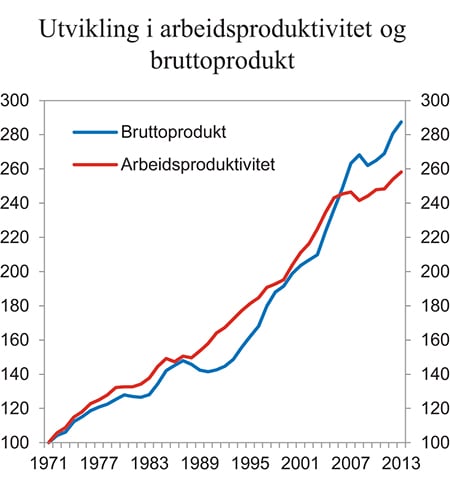

Figur 4.6 Utvikling i arbeidsproduktivitet og bruttoprodukt i faste priser i markedsrettede fastlandsnæringer. Indeks 1971 = 100

Kilde: Statistisk sentralbyrå.

4.4.2 Trender versus konjunkturelle variasjoner

Som påpekt i avsnitt 4.1.2 må forløpet for produktivitetsveksten i årene rundt og etter 2005 tolkes på en annen måte enn trenden for produktivitetsveksten over flere tiår. Over lange perioder vil endringen i produktiviteten være bestemt av teknologiske framskritt og arbeidskraftens kompetanse, og denne påvirkes lite av kortsiktige variasjoner. Innenfor relativt korte perioder er derimot variasjoner i kapasitetsutnyttelsen knyttet til konjunktursvingninger som normalt betyr mest for produktivitetsveksten.

Historisk har produktivitetsveksten økt under oppgangskonjunkturer og falt i nedgangskonjunkturer. Dette mønsteret finner man i mange land, og det omtales ofte som «Okuns lov». Typisk har produktivitetsveksten vært sterkest i begynnelsen av en høykonjunktur. I de markedsrettede fastlandsnæringene var korrelasjonskoeffisienten mellom veksten i bruttoproduktet og AP-veksten 0,39 i perioden 1971 – 2013. Den vanligste forklaringen på dette er såkalt «labour hoarding», eller «hamstring av arbeidskraft»: I en nedgangskonjunktur reduseres arbeidsinnsatsen relativt mindre og tregere enn produksjonen. På grunn av kostnader forbundet med både oppsigelser og rekruttering, vil mange bedrifter velge å holde på flere ansatte enn dem som der og da er lønnsomme, i påvente av bedre tider. Når konjunkturene bedres, kan produksjonen dermed økes ved å øke utnyttelsesgraden av arbeidskraften og annen kapasitet. Dermed vil produksjonen både øke og falle relativt sterkere enn den målte arbeidsinnsatsen. Dette resonnementet gjelder svingninger i etterspørselen som forventes å være begrensede i både utslag og varighet. Under større kriser kan nedbemanning gå hånd i hånd med produktivitetsvekst, fordi det da typisk er de minst lønnsomme bedriftene som reduserer aktiviteten mest. For bredt definerte næringer viser utviklingen i Norge etter 1970 få eller ingen eksempler på slike kriser.

King og Millard (2014) trekker fram to andre momenter som, særlig i tjenesteytende næringer, kan forklare positiv samvariasjon mellom produksjon og produktivitet: i) arbeidskraft brukes ikke bare til ren produksjon, men også til å opparbeide og vedlikeholde kontakt med kunder. I nedgangskonjunkturer vris ressursene i favør av slik aktivitet; ii) tjenesteproduksjon, bl.a. den som baseres på IKT, innebærer ofte store faste kostnader, mens kostnaden ved å øke produksjonen er svært lav.

Anslaget på trenden for produktivitetsutviklingen er følsomt overfor valg av metode. I det følgende er trenden beregnet som den gjennomsnittlige vekstraten mellom suksessive konjunkturbunner, for å redusere betydningen av konjunktursvingninger for den gjennomsnittlige årlige produktivitetsveksten innen en periode. Det er imidlertid langt fra opplagt hvordan konjunkturbunnene bør fastlegges. Statistisk sentralbyrå definerer en konjunkturbunn som et år der avstanden mellom observert BNP-nivå for Fastlands-Norge og den korresponderende trenden er større enn i årene før og etter. Denne metoden ligger til grunn for periodeinndelingen i tabell 4.5.

Tabell 4.5 Anslag på trend for AP-vekst i markedsrettede fastlandsnæringer. Gjennomsnittlige årlige vekstrater. Prosent

1973 – 1983 | 1984 – 1991 | 1992 – 2003 | 2004 – 2011 | 2012 – 2013 | |

|---|---|---|---|---|---|

Markedsrettede fastlandsnæringer | 2,4 | 2,2 | 2,7 | 1,2 | 1,9 |

Industri | 2,0 | 1,6 | 1,7 | 1,5 | 1,3 |

Annen vareproduksjon1 | 3,3 | 3,2 | 1,6 | 1,2 | 2,4 |

Privat tjenesteyting | 2,2 | 1,9 | 3,3 | 1,2 | 1,8 |

1 Primærnæringer, bergverksdrift, vann- og kraftforsyning og bygg og anlegg.

Kilde: Statistisk sentralbyrå.

For de markedsrettede fastlandsnæringene sett under ett lå den gjennomsnittlige AP-veksten nær 2,5 pst. i periodene fram til 2003. I perioden 2004 – 11 var AP-veksten kun 1,2 pst., mens den var tilnærmet 1,9 pst. som snitt for 2012 og 2013. Trenden for AP-veksten i industrien har ligget lavere enn for markedsrettede næringer sett under ett, og forskjellen har økt over tid, også før 2004. Veksttrenden var fallende også for næringer som produserer andre varer enn industriprodukter («annen vareproduksjon»), herunder primærnæringer, kraftforsyning og bygge og anleggsvirksomhet. Men disse næringene trakk ikke produktivitetsveksten for hele gruppen av markedsrettede næringer vesentlig ned utenom i perioden 1992 – 2003. I privat tjenesteyting var derimot AP-veksten sterk på 1990-tallet, for så å falle med 2,1 prosentenheter til 1,2 pst. i perioden 2004 – 2011. Her har produktivitetsveksten tatt seg noe opp de to siste årene.

Perioden 2004 – 2011 inneholder finanskrisen, som var særlig alvorlig i 2008 og 2009, og som ble etterfulgt av gjeldskrise og svak økonomisk utvikling i mange land, særlig i Europa. Disse kriseårene representerer en internasjonal nedgangskonjunktur som er langt dypere enn de man ellers har hatt i etterkrigstiden. Med en gitt prosyklisk effekt på produktivitetsveksten, blir fallet i produktivitetsveksten sterkere desto sterkere nedgangskonjunkturen er. Det innebærer at trenden for produktivitetsveksten i perioden som inneholder finanskrisen, vokser svakere enn i normale konjunktursykler. Isolert sett tilsier dette at den underliggende veksten framover kan forventes å være høyere enn den målte trendveksten i perioden 2004 – 2011, gitt en normal konjunkturutvikling.

4.4.3 Makroutviklingen i Norge etter 2005

Fallet i AP-veksten startet i 2006 da AP-veksten var kun 1 pst., mot 4,3 pst. i 2004 og 3,6 pst. i 2005, jf. tabell 4.6. Fallet var stort også i forhold til det som til da hadde vært trendveksten, men det ble forsterket av at den forutgående veksten hadde skapt en unormal fallhøyde. Den lave produktivitetsveksten i 2006 og 2007 kom særlig som følge av en sterk vekst i antallet timeverk, bl.a. gjennom høy arbeidsinnvandring, uten noe vesentlig fall i veksten i bruttoproduktet. Norsk økonomi befant seg i sluttfasen av en oppgangskonjunktur, med sterkt press på kapasiteten i de fleste næringer. Lavere produksjons- og produktivitetsvekst var derfor forventet. Den høye arbeidsinnvandringen, som skjøt fart etter EU-utvidelsen i 2004, fortsatte imidlertid selv om veksten i produksjonen stoppet opp.

Tabell 4.6 Vekstrater for markedsrettede fastlandsnæringer i Norge1. 2004 – 2013. Prosent

2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|---|---|---|---|---|

Bruttoprodukt | 6,5 | 5,7 | 5,3 | 5,8 | 1,9 | -2,3 | 1,1 | 1,5 | 4,4 | 2,4 |

Timeverk | 2,2 | 2,1 | 4,3 | 5,4 | 3,9 | -3,4 | -0,4 | 1,3 | 2,3 | 0,7 |

Arbeidsproduktivitet | 4,3 | 3,6 | 1,0 | 0,4 | -2,0 | 1,1 | 1,5 | 0,2 | 2,2 | 1,7 |

1 Eksklusive boligtjenester.

Kilde: Statistisk sentralbyrå.

Finanskrisen utløste en sterk og uventet svekkelse av den generelle etterspørselen som førte til unormalt sterkt fall i produksjons- og produktivitetsveksten i 2008 og 2009. Fra 2007 til 2008 falt AP-nivået med 2,4 prosentenheter. Timeverksveksten i 2008 indikerer at bedriftene, i likhet med flere prognosemakere, gjennom det meste av året ikke forutså hvor alvorlig finanskrisen ville bli. Finanskrisen satte også sitt preg på de etterfølgende årene, selv om utviklingen i norsk økonomi var bedre enn i de aller fleste andre OECD-landene. Tallene for 2012 og 2013 indikerer en gradvis tilbakevending mot mer normal produktivitetsvekst, men tallgrunnlaget er for spinkelt til at dette kan slås fast med stor sikkerhet.

4.4.4 Makroutviklingen i andre land etter 2005

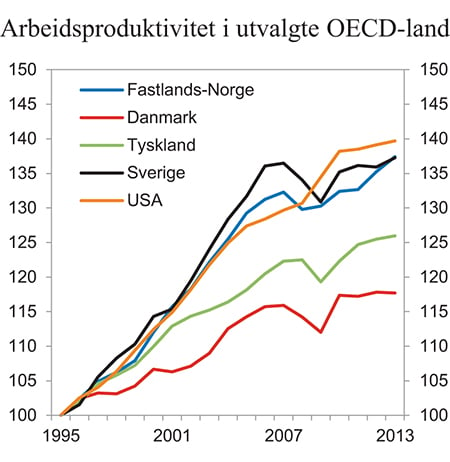

Tendensen til lavere produktivitetsvekst fra midten av 2000-tallet enn i tidligere år, finner man i mange land. Figur 4.7 viser utviklingen i AP i noen utvalgte OECD-land. USA er interessant, bl.a. fordi produktiviteten her har vokst raskere enn i Europa fra rundt 2005. Men også USA har i flere år etter 2004 opplevd svakere AP-vekst enn i tiårsperioden forut. Danmark og Sverige er naturlige referanseland for Norge. I Danmark og Sverige falt AP-nivået i forhold til året før i både 2008 og 2009. Produktivitetsveksten har vært særlig svak i bl.a. Danmark, hvor AP i 2013 bare lå om lag 5 pst. over 2004-nivået. Den tilsvarende økningen i løpet av disse 9 årene var rundt 12 pst. i USA og mellom 7 – 9 pst. i Sverige, Tyskland og Fastlands-Norge.

Figur 4.7 Utviklingen i arbeidsproduktivitet i utvalgte OECD-land. Indeks 1995=100

Kilde: OECD og Statistisk sentralbyrå.

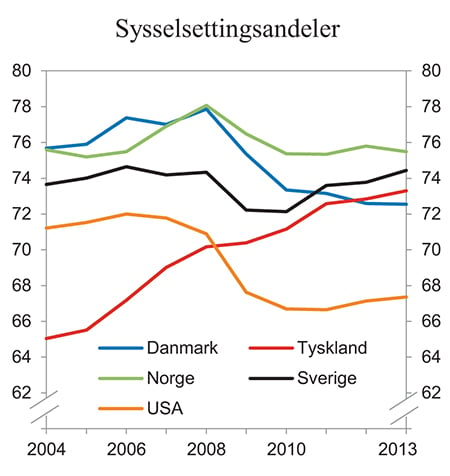

Disse forskjellene kan trolig i stor grad forklares med forskjeller i arbeidsmarkedenes virkemåte og økonomisk politikk. I USA falt andelen sysselsatte i befolkningen fra 15 til 64 år med 4,2 prosentenheter fra 2007 til 2009, og med ytterligere nær én prosentenhet i løpet av 2010 og 2011, jf. figur 4.8. Man holdt således i liten grad på arbeidskraften da etterspørsel og produksjon falt som følge av finanskrisen. Tvert imot var det en tendens til at arbeidsproduktiviteten økte mer enn normalt i 2008. I Tyskland og de fleste andre europeiske land var utviklingen motsatt: Man holdt på arbeidskraften, slik at produktiviteten falt. Sysselsettingsandelen i Tyskland har økt i alle år etter 2003, om enn noe svakere i 2008 og 2009, bl.a. som følge av endringer i arbeidsmarkedspolitikken. I Danmark, Sverige og Norge falt sysselsettingsandelene i forhold til året før i 2009 og 2010, men mindre enn det samlede fallet i USA. Volumveksten for BNP falt i 2008, og BNP falt i 2009 i de utvalgte landene. Fallet i BNP-veksten var minst i Norge og i USA.

Figur 4.8 Sysselsettingsandeler av hele befolkningen. 15 – 64 år i utvalgte OECD-land. Prosent

Kilde: OECD.

Tallene indikerer at det under finanskrisen fant sted en sterkere avskalling av den minst produktive arbeidskraften i USA enn i de fleste vesteuropeiske landene. Endringene i USA bryter i noen grad med det vanlige mønsteret, hvor konjunkturnedgang ledsages av en klar svekkelse av produktivitetsveksten.5

4.4.5 Felles eller ulikt fall i næringenes produktivitetsvekst?

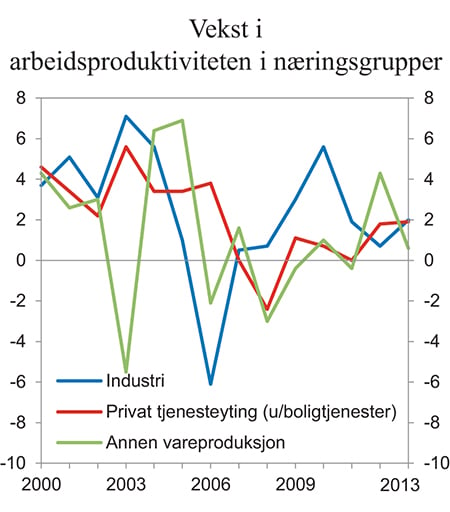

Tabell 4.7 viser et markert fall i den gjennomsnittlige AP-veksten fra perioden 2000 – 2005 til perioden 2006 – 2013 i Norge for de tre hovedgruppene av markedsrettede fastlandsnæringer: industri, privat tjenesteyting og annen vareproduksjon (primærnæringer, kraftforsyning, bygg- og anlegg). Med en så grov næringsinndeling er fallet i produktivitetsveksten etter 2005 et generelt fenomen i Fastlands-Norge. Figur 4.9 viser at fallet i både industrien og tjenesteytende næringer startet allerede i 2004. Industriens AP-vekst var eksepsjonelt svak i 2006, og svak også i 2007 og 2008, for så å øke sterkt i 2010. I privat tjenesteyting falt produktivitetsveksten fram til 2008. Deretter har årsveksten variert under 2 pst. I annen vareproduksjon varierer produktivitetsveksten mye i primærnæringene, oppdrett og kraftforsyning. Spesielt kan fallet i 2003 tilskrives sterk produksjonsnedgang i kraftforsyning. Men også i annen vareproduksjon viser tallene en systematisk svak AP-vekst årene fra 2006 til 2011.

Tabell 4.7 Vekst i arbeidsproduktiviteten i markedsrettede fastlandsnæringer.1 Gjennomsnittlige årlige vekstrater. Prosent

Prosentandel av bruttoprodukt i 20132 | 1971 – 2013 | 1971 – 1995 | 1996 – 2005 | 2006 – 2013 | |

|---|---|---|---|---|---|

Markedsrettede fastlandsnæringer | 100,0 | 2,3 | 2,5 | 3,0 | 0,8 |

Industri | 14,2 | 1,8 | 1,6 | 2,8 | 1,0 |

Annen vareproduksjon, hvorav | 18,4 | 2,5 | 3,6 | 1,6 | 0,2 |

Bygg og anlegg | 11,0 | 1,1 | 2,4 | -0,9 | -0,1 |

Privat tjenesteyting, hvorav | 67,4 | 2,3 | 2,3 | 3,4 | 0,8 |

Varehandel og reparasjon av motorvogner | 13,4 | 3,9 | 4,0 | 4,3 | 3,0 |

Finansierings- og forsikringsvirksomhet | 9,5 | 1,4 | -0,2 | 5,6 | 1,4 |

IKT-næringer | 7,0 | 3,6 | 2,9 | 5,4 | 3,6 |

Teknisk konsulentvirksomhet, revisjon mv. | 7,0 | 1,1 | 1,4 | 0,5 | 0,7 |

Innenlandsk transport | 6,8 | 1,2 | 1,0 | 1,9 | 0,9 |

Omsetning og drift av fast eiendom | 5,3 | 0,2 | -1,8 | 7,0 | -2,3 |

Forretningsmessig tjenesteyting | 5,3 | 0,2 | 0,3 | 0,5 | -0,8 |

Overnattings- og serveringsvirksomhet | 2,4 | -1,5 | -3,3 | 1,8 | -0,2 |

Forlagsvirksomhet | 2,1 | 0,5 | -0,4 | 1,7 | 1,6 |

1 Utenom boligtjenester for alle årene og raffinering og bank og forsikring fram t.o.m. 1995.

2 Andel av bruttoproduktet i de markedsrettede fastlandsnæringene i 2013.

Kilde: Statistisk sentralbyrå.

Figur 4.9 Årlige vekstrater i arbeidsproduktiviteten i industri, privat tjenesteyting og annen vareproduksjon. Prosent

Kilde: Statistisk sentralbyrå.

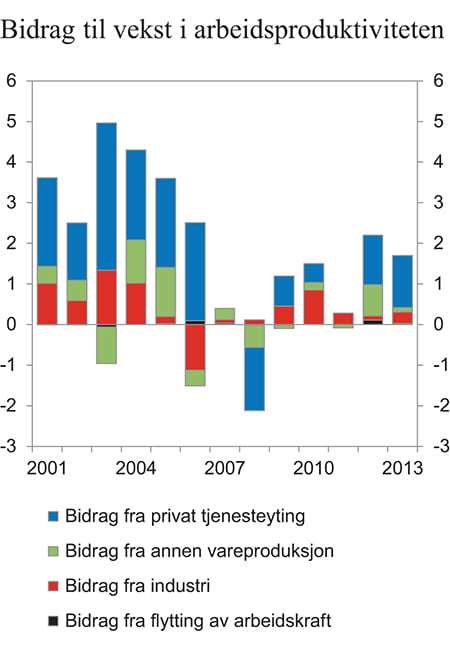

Bidraget fra AP-vekst i en næring til AP-vekst i makro, beregnes ved å vekte den med næringens løpende andel av bruttoproduktet. Figur 4.10 viser at fallet innenfor privat tjenesteyting er det som betyr mest for totalbildet, mest fordi denne næringsgruppen er klart større enn de to andre (67 pst. av bruttoproduktet i de tre næringsgruppene til sammen i 2013). Fallet i vekstbidraget fra privat tjenesteyting kom først i 2004, deretter kraftigere i 2007 og 2008. Vekstbidraget fra denne næringsgruppen har vært klart svakere i de tre siste årene enn det var før 2004. Forskjellen mellom AP-veksten beregnet på makronivå og det veide gjennomsnittet av AP-veksten i undernæringene kan tolkes som gevinster av at arbeidskraft flytter fra næringer med lav til næringer med høy produksjonsinntekt per timeverk. Bidraget fra slike flyttinger var lite i perioden fra 2001 til 2013.

Figur 4.10 Bidrag til årlig vekst arbeidsproduktiviteten i markedsrettede fastlandsnæringer fra industri, privat tjenesteyting og annen vareproduksjon. Prosent

Kilde: Statistisk sentralbyrå.

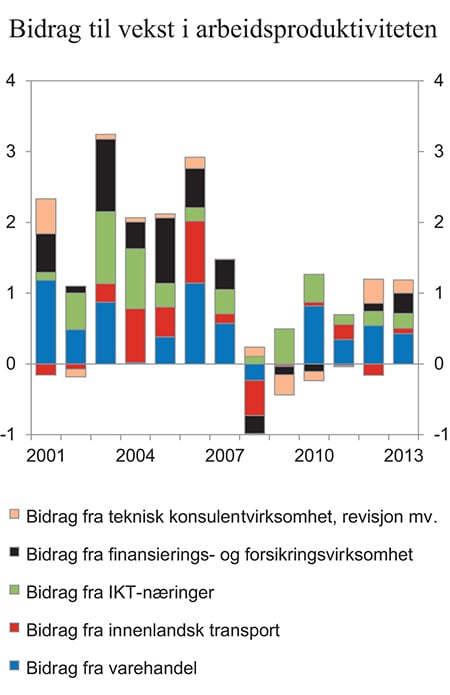

Innenfor privat tjenesteyting er varehandel den klart største enkeltnæringen, med en andel av bruttoproduktet i markedsrettede fastlandsnæringer på 13 pst. i 2013. Produksjonen i denne næringen er distribusjon av varer og tjenester fra produsenter til kunder. Den måles bl.a. ved avansesatsene, dvs. forskjellen mellom salgsverdien av produktene og innkjøpsverdien for bedriften. Sammen med IKT-næringer (7 pst. av bruttoproduktet i markedsrettede fastlandsnæringer) har varehandel alt i alt hatt en meget rask AP-vekst sammenlignet med andre næringer fra begynnelsen av 1970-tallet. Hardere konkurranse, kjededannelse, økt bruk av IKT og avvikling av småbutikker til fordel for store kjøpesentra kan forklare noe av utviklingen. Gjennomsnittlig årlig AP-vekst i årene 1992 – 2003 var 5,2 pst. for varehandel og 4,3 pst. for IKT-næringene. Etter 2003 har AP-veksten i varehandel vært svakere og mer ujevn. Gjennomsnittsveksten for årene etter 2005 var 3 pst. med en økning til 3,5 pst. for 2012 – 2013. Selv om dette er en høyere vekst enn i andre næringer, er den klart lavere enn i tidligere perioder. Fallet i en så stor næring bidrar relativt mye til fallet i AP-veksten for markedsrettede fastlandsnæringer totalt, jf. figur 4.11.

Figur 4.11 inkluderer også noen andre tjenesteytende næringer som viser seg å ha betydning for den totale AP-veksten. IKT-næringens AP-vekstbidrag falt markert i 2005 fra relativt høye nivåer i 2003 og 2004. Siden har næringens AP-vekstbidrag variert rundt 2005-nivået. AP-vekstbidraget fra teknisk og annen konsulentvirksomhet har variert relativt mye etter 2000, uten klar tendens. I innenlandsk transport har den målte produktivitetsveksten lenge vært relativt lav, og den var negativ i 2008 og 2009. Deretter har AP-vekstbidraget fra næringen variert rundt null. Forretningsmessig tjenesteyting har i gjennomsnitt hatt negativ AP-vekst etter 2005.

Figur 4.11 Bidrag til årlig vekst i arbeidsproduktiviteten i markedsrettede fastlandsnæringer fra utvalgte næringer innen privat tjenesteyting. Prosent

Kilde: Statistisk sentralbyrå.

Innenfor annen vareproduksjon er bygg- og anleggsvirksomheten klart størst med 11 pst. av bruttoproduktet i markedsrettede fastlandsnæringer. Her er den målte produktivitetsveksten betydelig svakere enn i andre næringer, og den falt fra midten av 1990-tallet fram til de siste par årene. 2005 er ikke noe tidsskille for AP-veksten i denne næringen. Generelt tilsier klare svakheter i målingen av volumveksten at man ikke bør legge stor vekt på nasjonalregnskapets tall for AP-veksten i denne næringen.

4.5 Betydningen av petroleumsvirksomheten og tjenesteproduksjon for produktivitetsveksten

4.5.1 Petroleumsinntektsvirkninger på tradisjonell konkurranseutsatt sektor

Anslag på samlet betydning av petroleumsvirksomheten for produktivitetsveksten krever i prinsippet en analyse der den faktiske utviklingen i norsk økonomi sammenlignes med en utvikling uten olje og gass. I et langsiktig perspektiv er det rimelig å anta at arbeidsledigheten og kapasitetsutnyttelsen uten petroleumsressurser ikke ville vært vesentlig forskjellig fra hva den faktisk har vært, fordi arbeidskraften og de øvrige innsatsfaktorene ville ha produsert andre varer og tjenester. Det er et åpent spørsmål om en annen næringsstruktur isolert sett ville gitt høyere eller lavere produktivitetsnivå og produktivitetsvekst når man ser bort fra grunnrenten knyttet til olje og gass (petroleumsrenten) og måler produksjonen i faste priser.

Petroleumsvirksomheten har isolert sett endret norsk næringsstruktur gjennom tre mekanismer. For det første har leting, utvinning og transport av olje og gass krevd ressurser direkte i petroleumsnæringen og i næringer som direkte og indirekte leverer produkter til denne. For det andre har petroleumsrenten skapt en høyere realinntektsvekst for Norge enn man ellers ville hatt. Dette har økt privat og offentlig forbruk, og det har bidratt til sterkere vekst i privat og offentlig tjenesteyting enn man ville hatt uten petroleumsinntekter. For det tredje har de valutainntektene som petroleumseksporten representerer, gjort det mulig å redusere tradisjonell konkurranseutsatt produksjon. Markedskreftene har sørget for dette gjennom en kombinasjon av høyere lønnsvekst enn i andre land og styrket kronekurs.

Det er grunn til å tro at den siste mekanismen dermed har bidratt til å øke gjennomsnittsproduktiviteten i tradisjonell valutainntjening. Dette skyldes at sysselsetting og annen ressursbruk i tradisjonell konkurranseutsatt produksjon først og fremst er redusert i næringer med den relativt sett laveste produktiviteten og lønnsevnen. Hvorvidt disse omstillingene har ført til høyere produktivitetsvekst i fastlandsøkonomien sett under ett, avhenger imidlertid av om produktivitetsveksten (og -nivået) i de næringene som har trukket til seg ressurser, har vært sterkere enn i de næringene som har avgitt ressurser. Et moment som bidrar til at produktivitetsveksten i fastlandsøkonomien er blitt lavere, er at veksten i offentlig tjenesteyting ville vært lavere uten store statlige oljeinntekter. I så fall ville privat produksjon vært høyere. Det ville isolert sett gitt høyere produktivitetsvekst for Norge sett under ett, gitt nasjonalregnskapets metode for å anslå produktivitetsveksten i offentlig forvaltning. At Norge ikke ville ha opplevd bytteforholdsgevinstene knyttet til olje- og gassprisene, er en helt annen sak enn disse produktivitetseffektene.

4.5.2 Virkninger via etterspørsel etter leveranser og teknologispredning

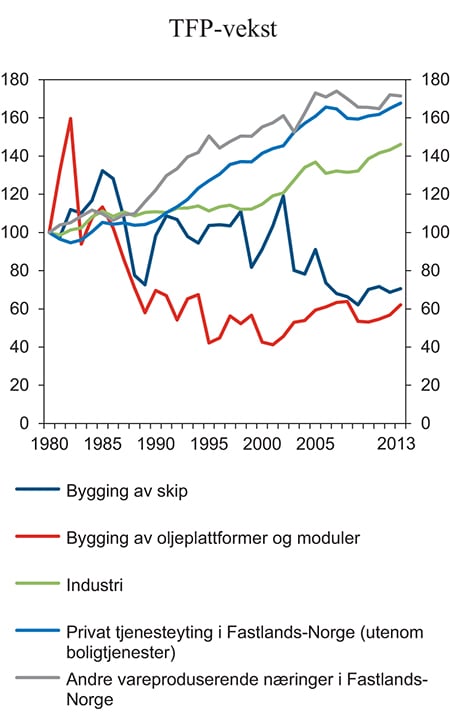

Effektene på produktivitetsveksten i fastlandsøkonomien av oppbyggingen av leverandørnæringene kan ha vært påvirket av at disse næringene har opplevd relativt gode betingelser. På 1970- og 1980-tallet ble de skjermet ved at oljeselskapene måtte velge norskproduserte leveranser så sant de ikke var dyrere. Undersøkelser har vist at norske leverandører ble favorisert, se Holmøy, Hægeland og Olsen (1995). Formålet var å bygge opp en konkurransedyktig norsk leverandørnæring, noe som lyktes. Siden har høy produksjon, høye oljeinvesteringer og høye olje- og gasspriser ført til sterk økning i etterspørselen for norske leverandører. I tillegg kan den høye skatten på 78 pst. skatt på oljeselskapenes overskudd ha redusert deres kostnadsdisiplin, selv om petroleumsbeskatningen i prinsippet er nøytral. I sum har leverandørnæringen hatt betingelser som kan minne om det man har i næringer uten sterk konkurranse. Dette kan ha redusert produktivitetsfremmende omstillinger, og det kan ha gjort det lønnsomt å utføre kostbare prosjekter som man ikke ville utført dersom prisene hadde vært lavere. Figur 4.12 viser at TFP-veksten i næringer hvor en høy andel av produksjonen leveres til petroleumssektoren (bygging av oljeplattformer og moduler og bygging av skip) har vært svakere enn i andre næringer.

Figur 4.12 TFP-vekst i næringer som leverer mye til petroleumsvirksomheten (bygging av oljeplattformer, moduler og skip) sammenlignet med TFP-vekst i brede markedsrettede næringsgrupper. Indeks 1980 = 100

Kilde: Statistisk sentralbyrå.

På den annen side har petroleumsvirksomheten ført til utvikling av meget avansert teknologi på mange områder, også i leverandørnæringene. Spredning av denne teknologien kan ha økt produktivitetsveksten også i andre deler av norsk næringsliv. Bjørnland og Thorsrud (2013) konkluderer med at høye olje- og gasspriser og høy aktivitet i petroleumsvirksomheten har økt den målte produktivitetsveksten i fastlandsnæringene. Analysen er basert på korrelasjonene mellom kortsiktige fluktuasjoner – ikke trendene i utviklingen. Den inneholder i seg selv ikke tallfestet informasjon om de mekanismene som kan ha bidratt til den generelle produktivitetsveksten i fastlandsnæringene.

4.5.3 Fører oljeinntektene til at produktiviteten i tjenestenæringer overvurderes?

Det har vært reist spørsmål om metodene for måling av produktivitetsvekst, i kombinasjon med den sterke lønnsveksten i leverandørnæringene, som har spredd seg til andre næringer, fører til at den beregnede produktivitetsveksten overvurderes. I konkurranseutsatte næringer har denne lønnsveksten presset ut bedrifter med lavest lønnsevne, som forklart over. I skjermede, private næringer vil økte lønnskostnader veltes over i høyere produktpriser, for gitt produktivitet og gitte priser på andre innsatsfaktorer. I produktivitetsberegninger måles produksjonsveksten og faktorinnsatsen i faste priser. I prinsippet er derfor endringer i produktprisene irrelevante for den målte produktivitetsveksten. De praktiske løsningene man har valgt på de problemene man har med å skille mellom pris- og volumvekst i mange tjenestenæringer, innebærer i seg selv ingen overvurdering av produktivitetsveksten. Som påpekt i avsnitt 4.1.6 og boks 4.2, er det snarere slik at deflatering med kostnadsindekser bidrar til å undervurdere produktivitetsveksten. Anslagene på produktivitetsveksten i offentlige sektorer er også i prinsippet uavhengig av endringer i lønninger og priser.

På makronivå kommer en tilleggseffekt på produktivitetsveksten av endringer i lønninger og priser. Det skyldes at produktivitetsveksten i makro er et veid gjennomsnitt av produktivitetsveksten i enkeltnæringene, der vektene er næringenes bruttoproduktandeler målt i løpende priser. Hvis lønns- og prisveksten øker disse andelene for skjermede næringer, øker disse næringenes betydning for makroproduktivitetsveksten.

4.5.4 Nærmere om produktivitetsvekst i tjenesteproduksjon