3 Utviklingen i kronekursen og rentenivå

Dette vedlegget gir en omtale av utviklingen i kronekursen og rentenivå. I omtalen er det lagt mest vekt på utviklingen de siste ti årene.

Kronekursindekser

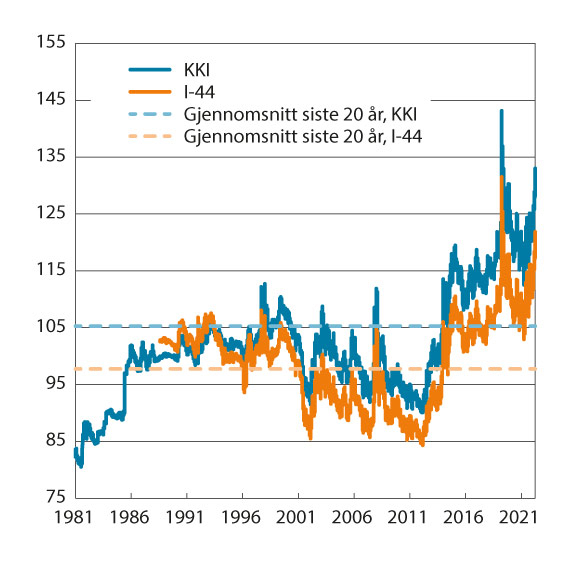

Industriens effektive valutakurs (konkurransekursindeksen (KKI)) er en nominell effektiv kronekurs beregnet på grunnlag av kursene på den norske kronen mot valutaene for Norges 25 viktigste handelspartnere (geometrisk gjennomsnitt veid med OECDs løpende konkurransevekter, beregnet som en kjedet indeks). Indeksen er satt lik 100 i 1990. Fallende indeksverdi betyr en styrking av kronen.

Den importveide kursindeksen (I44) er et geometrisk gjennomsnitt av kursene til 44 land. Vektene er beregnet på grunnlag av Norges vareimport fra 44 land. Indeksen er satt lik 100 i 1995. Fallende indeksverdi betyr en styrking av kronen. Indeksen er beregnet etter samme prinsipp som industriens effektive valutakurs.

Utviklingen i de to valutakursindeksene er illustrert i figur 3.1 og tabell 3.1.

Figur 3.1 Industriens effektive valutakurs og importveid kursindeks. Fallende kurve angir sterkere kronekurs. Siste observasjon 22.03.2023

Kilde: Macrobond

Tabell 3.1 Kronekursen. Prosentvis endring fra året før1

2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|---|---|

Industriens effektive valutakurs (KKI) | 3,0 | 6,1 | 10,7 | 1,4 | -0,6 | 0,5 | 3,0 | 8,1 | -4,9 | -0,3 |

Importveid valutakurs (I-44) | 2,2 | 5,3 | 10,5 | 1,8 | -0,8 | 0,1 | 2,9 | 6,7 | -5,3 | 1,2 |

Valutakurs for EU-landene | 4,5 | 5,3 | 6,3 | 3,2 | 0,0 | 0,9 | 1,6 | 8,9 | -4,3 | -2,1 |

1 Et positivt endringstall innebærer en effektiv svekkelse av norske kroner målt ved hhv. industriens effektive valutakurs og den importveide valutakursen.

Kilde: Norges Bank og OECD

Utviklingen i kronekursen

Fra slutten av 1990-tallet og frem til 2013 styrket kronen seg stort sett, noe som må ses i sammenheng med at økonomien i Norge utviklet seg sterkere enn hos våre handelspartnere, og at rentenivået i Norge var høyere, jf. figur 3.4 og 3.5. Målt ved konkurransekursindeksen var kronen ved starten av 2013 vel 7,3 prosent sterkere enn gjennomsnittet for de ti foregående årene. Utviklingen snudde i 2013, og kronen svekket seg markert de neste årene. Målt ved konkurransekursindeksen var kronen i januar 2016 drøyt 30 prosent svakere enn i januar 2013. Målt som årsgjennomsnitt svekket kronen seg med vel 6 prosent i 2014 og med 10,7 prosent i 2015. Den kraftige svekkelsen av kronen inntraff samtidig som oljeprisen falt markert.

Samtidig som at nedgangen i oljeprisen ble snudd til oppgang, styrket kronen seg gjennom 2016. I 2017 og 2018 var det relativt små endringer i kronekursen målt som årsgjennomsnitt. Kronen svekket seg deretter med 3,0 prosent i 2019. I forbindelse med virusutbruddet og et markert fall i oljeprisen svekket kronen seg til rekordsvake nivåer i mars 2020. Kronen styrket seg deretter, og var ved slutten av året 14 prosent sterkere enn da den var på sitt svakeste i mars. Målt ved årsgjennomsnitt var kronen likevel hele 8,1 prosent svakere i 2020 enn året før. Kronen styrket seg litt gjennom 2021, og var som årsgjennomsnitt 4,9 prosent sterkere enn året før. I fjor styrket kronen seg betydelig frem til april, men svekket seg deretter omtrent like mye. Målt ved årsgjennomsnitt var kronen i fjor 0,3 pst. sterkere enn året før.

Så langt i år har kronen svekket seg. Kronen var 22. mars 7,2 prosent svakere enn ved starten av året.

I Pengepolitisk rapport 1/23, som Norges Bank publiserte 23. mars i år skrev banken blant annet følgende om utviklingen i kronekursen: «Det siste året har styringsrentene hos våre handelspartnere økt markert, og styringsrenteforventningene frem i tid er høyere nå enn i desember. Rentene har økt mer ute enn hjemme. Nedgangen i rentedifferansen har trolig bidratt til at kronekursen har svekket seg. Den siste tiden har uroen i internasjonale finansmarkeder bidratt til økt risikopremie på norske kroner og en ytterligere svekkelse av kronen. Også fallet i petroleumsprisene siden desember har trolig bidratt til kronesvekkelsen, selv om endringer i bytteforholdet overfor utlandet har hatt betydelig mindre effekt på kronekursen det siste året enn historiske sammenhenger kunne tilsi.»

Ved beregning av relativ timelønnskostnadsvekst mellom industrien i Norge og industrien hos våre handelspartnere i EU i kapittel 8 benyttes et valutakursaggregat for valutakursene til våre handelspartnere i EU. Tabell 3.2 under viser vektene i dette aggregatet.

Tabell 3.2 Vekter i valutakursaggregatet for EU-landene. Prosent

Euroområdet | 49,0 |

Sverige | 31,1 |

Danmark | 12,2 |

Polen | 5,2 |

Tsjekkia | 1,5 |

Romania | 1,0 |

Sum | 100,0 |

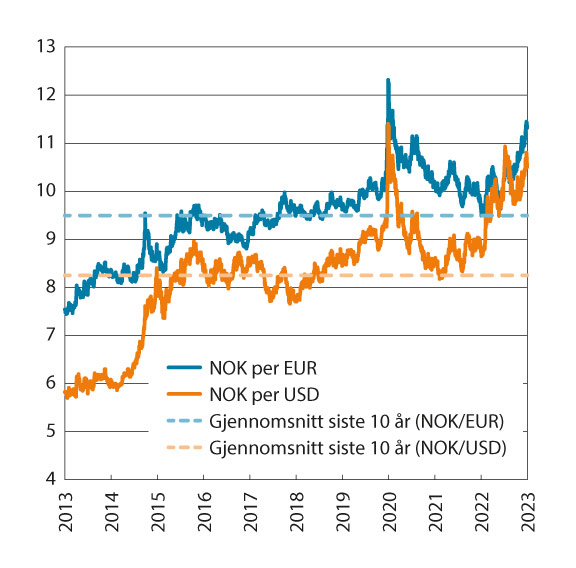

Figur 3.2 viser utviklingen i norske kroner per euro og dollar de siste ti årene. Målt mot euro var kronen den 22. mars over 19 prosent svakere enn gjennomsnittet de siste ti årene. Målt mot dollar var kronen vel 27 prosent svakere. Det har vært betydelige svingninger i perioden.

Figur 3.2 Utviklingen i norske kroner per euro og dollar. Fallende kurve angir sterkere kronekurs. Siste observasjon 22.03.2023

Kilde: Macrobond

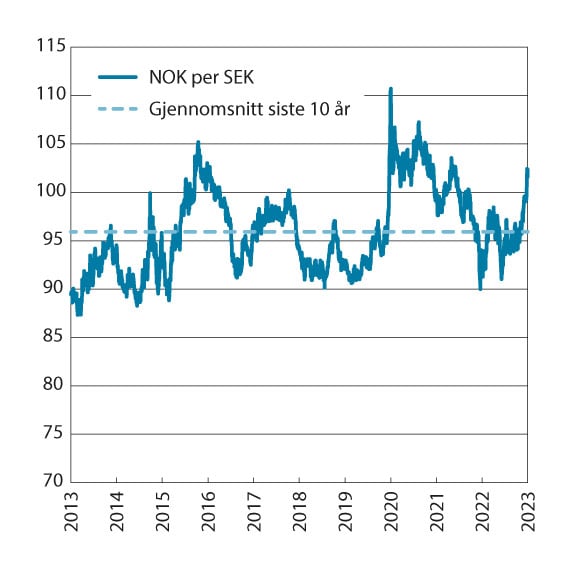

Figur 3.3 viser utviklingen i den norske kronen målt mot den svenske kronen de siste ti årene. Den 22. mars var den norske kronen målt mot den svenske 5,9 prosent svakere enn gjennomsnittet de siste ti årene. Det har vært betydelige svingninger i perioden.

Figur 3.3 Utviklingen i norske kroner per svenske kroner. Fallende kurve angir sterkere kronekurs. Siste observasjon 22.03.2023

Kilde: Macrobond

Utviklingen i renten

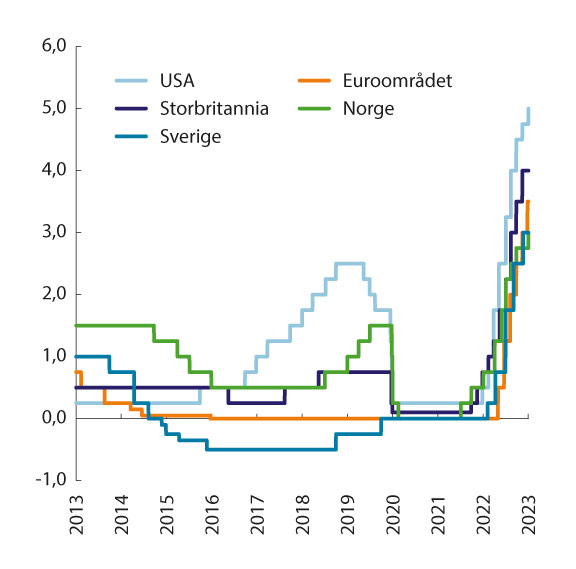

Høsten 2014 bidro fall i oljeprisen og svakere utsikter for petroleumsinvesteringene til at Norges Bank satte ned styringsrenten, se figur 3.4. I mars 2016 var styringsrenten kommet ned i 0,5 prosent. Samtidig med at veksten i norsk økonomi tok seg opp, satte Norges Bank gradvis opp styringsrenten til den nådde 1,5 prosent i september 2019. Som følge av at de økonomiske utsiktene forverret seg markert, reduserte Norges Bank i løpet av tre rentemøter styringsrenten til 0 prosent våren 2020. Det hadde aldri tidligere hendt at styringsrenten i Norge har vært så lav som dette.

På rentemøtet i september 2021 satte Norges Bank styringsrenten opp fra 0 til 0,25 pst. I forbindelse med dette uttalte banken at «Normaliseringen av økonomien tilsier at det nå er riktig å starte en gradvis normalisering av styringsrenten». Gjennom høsten 2021 og 2022 satte Norges Bank styringsrenten gradvis opp, til den nådde 2,75 prosent i desember 2022.

På rentemøtet i mars i år besluttet Norges Bank å øke styringsrenten med 0,25 prosentpoeng til 3 prosent. I pressemeldingen skrev banken blant annet følgende om rentebeslutningen: «Komiteens vurdering er at det er behov for en høyere rente for å dempe inflasjonen. Prisveksten er klart over målet. Veksten i norsk økonomi er i ferd med å avta, men aktiviteten er fortsatt høy. Arbeidsmarkedet er stramt, og lønnsveksten er på vei opp.»

Videre skrev banken blant annet følgende om renteutviklingen fremover: «Det er stor usikkerhet om den videre økonomiske utviklingen, men går det som vi nå tror, setter vi styringsrenten videre opp i mai (…) Prognosen for styringsrenten er oppjustert fra forrige pengepolitiske rapport og indikerer en styringsrente som øker til rundt 3,5 prosent i sommer.»

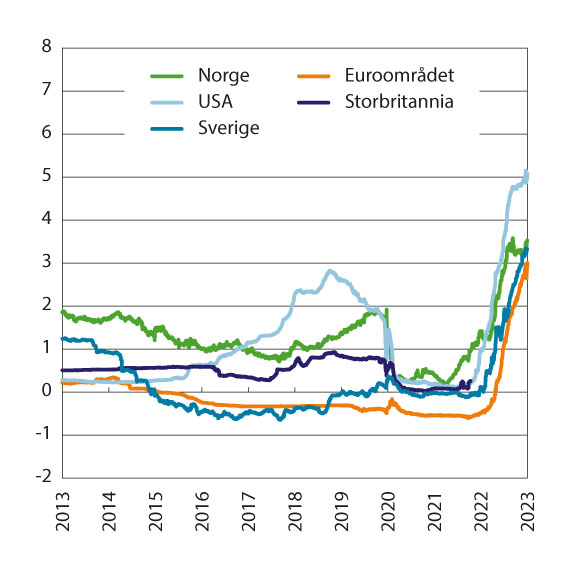

Styringsrenten i Norge de siste ti årene har i gjennomsnitt vært høyere enn i euroområdet, Storbritannia og Sverige, men lavere enn i USA, jf. figur 3.4.

Figur 3.4 Styringsrenter i Norge og hos noen av handelspartnerne. Prosent. Siste observasjon 23.03.2023

Kilde: Macrobond

Figur 3.5 Tremåneders pengemarkedsrente i Norge og hos noen av handelspartnerne. Prosent. Siste observasjon 22.03.2023

Kilde: Macrobond