6 Makroøkonomisk utvikling i Norge

I 2022 var norsk økonomi preget av gjeninnhenting etter pandemien og kraftig prisstigning, spesielt på energivarer. Fra 2021 til 2022 økte bruttonasjonalproduktet (BNP) for Fastlands-Norge med 3,8 prosent. Aktiviteten har siden mars vokst moderat. Det var også en betydelig økning i sysselsettingen, mens arbeidsledigheten gikk ned i fjor.

Ifølge foreløpige nasjonalregnskapstall var det registrert 110 000 flere sysselsatte i 2022 enn i 2021, noe som tilsvarer en vekst på 3,9 prosent.

Fra 2021 til 2022 økte sysselsettingsraten med 1,4 prosentpoeng. Ifølge månedstall fra Arbeidskraftundersøkelsen (AKU) tok sysselsettingsraten seg opp til 70,6 prosent i mars 2022, før den falt til 69,7 prosent i februar 2023.

Arbeidsledighetsraten var ifølge AKU 3,2 prosent i 2022, mot 4,4 prosent i 2021. Fra mai 2022 til februar 2023 økte arbeidsledighetsraten fra 3,1 til 3,6 prosent.

Ifølge NAV falt andelen registrerte helt arbeidsledige og personer på tiltak rettet mot arbeidssøkere fra 2,8 prosent i januar 2022 til 2,0 prosent i februar 2023.

Prisene på råolje og naturgass i USD har i gjennomsnitt økt med hhv. 39 prosent og 136 prosent fra 2021 til 2022. Norges handelsbalanse mot utlandet ble som følge av dette rekordhøy i 2022, tross små endringer i volum.

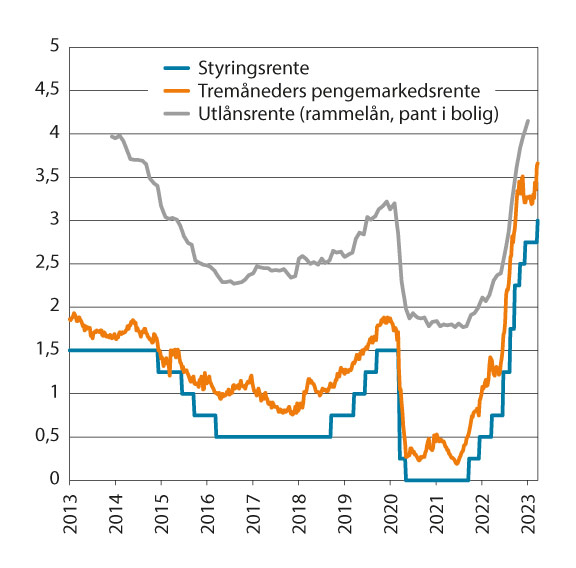

Styringsrenten, som var null store deler av pandemien, var per 23. mars 3 prosent etter flere økninger siden september 2021. Norges Bank signaliserer at styringsrenten ville heves til 3,5 prosent i sommer.

Framover venter Norges Bank, Finansdepartementet og SSB at veksten i norsk økonomi vil bremse opp og at arbeidsledigheten vil øke. Samtidig påpeker de at utsiktene for norsk økonomi er mer usikre enn normalt.

6.1 Innledning

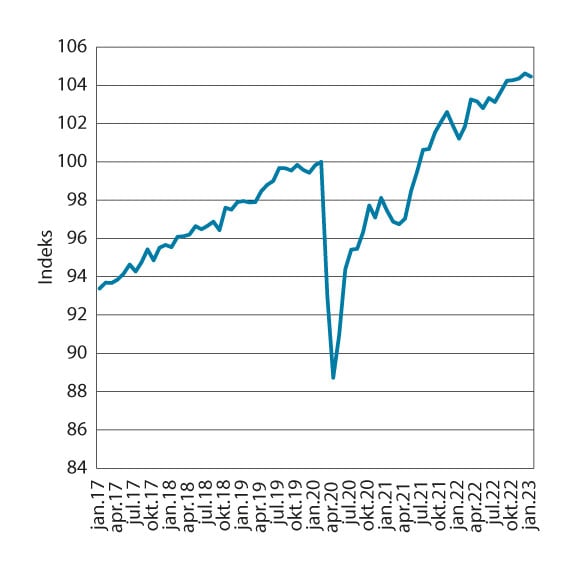

To forhold preget norsk økonomi i 2022. For det første at koronapandemien ebbet ut, og smitteverntiltakene ble avviklet. Dette skjedde etappevis, med påfølgende innhenting av den økonomiske aktiviteten. Foreløpig nasjonalregnskap viser at BNP for Fastlands-Norge var 3,8 prosent høyere i 2022 enn i 2021. Oppgangen i den økonomiske aktiviteten ble gjenspeilet i en sterk vekst i sysselsettingen. I 4. kvartal 2022 var det 2,91 mill. sysselsatte, 109 500 flere enn i 4. kvartal 2019.1 I 2020 fryktet mange at koronapandemien skulle føre til langvarig lav aktivitet og utstøting fra arbeidslivet, men det ser ut til å være unngått.2

Det andre forholdet som preget økonomien var sterk prisvekst. Det var bratt oppgang og store svingninger gjennom året på våre viktigste eksportvarer. Prisene på importen økte med 19,0 prosent, og prisen på elektrisk kraft økte uvanlig og uventet mye. Dette slo ut i sterk oppgang i konsumprisene, som omtales i kapittel 3. Videre ga det store utslag i nasjonalinntekten og forskyvinger i fordeling av inntekt mellom husholdninger, foretak og det offentlige. Det omtales i kapittel 9.

I dette kapittelet konsentrerer vi oss om den realøkonomiske utviklingen i 2022. Vi ser på utviklingen i den innenlandske produksjonen og i etterspørselen til konsum og investeringer, samt forløpet for utenrikshandelen. Omtalen av utviklingen tar først og fremst utgangspunkt i foreløpige nasjonalregnskapstall, og alle nivå- og veksttall som omtales i teksten er i faste priser (volum), om ikke annet er nevnt. Den økonomiske politikken ble strammet inn i 2022, og vi gir en oversikt over penge- og finanspolitikken gjennom året. Ulike prognosemiljøer forventer en avdempet vekst i 2023. Disse anslagene beskrives til sist i kapittelet.

Figur 6.1 Bruttonasjonalprodukt for Fastlands-Norge. Faste 2020-priser. Sesongjustert. Måned. Indeks, februar 2020 = 100.

Kilde: Statistisk sentralbyrå

Produksjon og etterspørsel

Gjenåpningen av samfunnet har lagt til rette for økt tjenestekonsum, normal drift i næringer som ble begrenset av pandemien, høy oppdragsmengde i næringslivet, og kraftig vekst i sysselsettingen. Siden 2021 har logistikkutfordringer på verdensmarkedet og knapphet på innsatsvarer rammet produksjonen i deler av næringslivet. I 2022 har i tillegg høye energipriser og knapphet på arbeidskraft påvirket produksjon. Opphevingen av reiserestriksjonene har gjort at husholdninger konsumerer mer tjenester og handler mer i utlandet. Isolert sett har dette ført til redusert etterspørsel etter varer i Norge, sammenlignet med det høye nivået under pandemien. I tillegg har renteøkninger og høy prisstigning dempet husholdningenes kjøpekraft, men forbruket ser likevel ut til å ha holdt seg oppe gjennom 2022. Husholdningenes bruk av oppsparte midler fra pandemien har bidratt til dette.

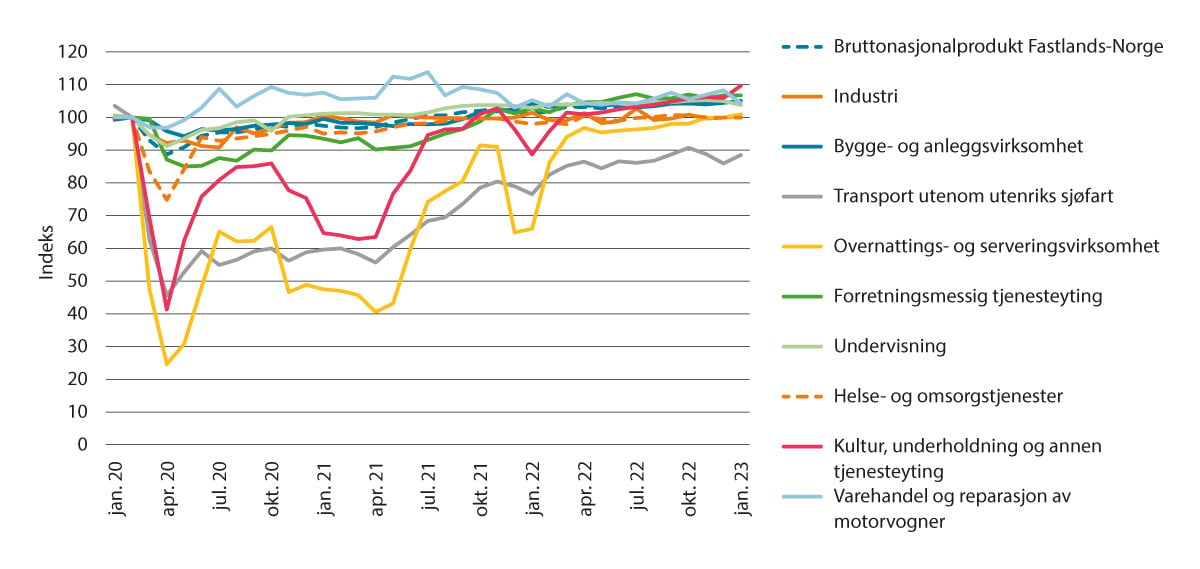

Figur 6.2 Bruttoprodukt i faste 2020-priser, utvalgte næringer. Volumindekser. Sesongjustert. Måned. Februar 2020 = 100.

Kilde: Statistisk sentralbyrå

De markedsrettede tjenestenæringene som ble hardest rammet av pandemien i 2020 og 2021 bidro mest til veksten i fastlandsøkonomien i 2022. Foreløpige tall viser at overnatting og servering, transportnæringene, kultur og forretningsmessig tjenesteyting sto for nær halvparten av årsveksten.

Aktiviteten vokste også i tjenestenæringer som ble mindre påvirket av pandemien, deriblant informasjon og kommunikasjon, faglig vitenskapelig og teknisk tjenesteyting, og omsetning og drift av fast eiendom. På en annen side var aktiviteten i varehandelen rekordhøy under pandemien, men bruttoproduktet falt i 2022. Samlet sett vokste aggregatet tjenester inkludert boligtjenester 6,3 prosent. Det trakk opp veksten i BNP Fastlands-Norge 2,9 prosentpoeng. Veksten i tjenestenæringene var høyest i begynnelsen av året, da samfunnet gjenåpnet, og utviklingen var fortsatt positiv ved utgangen av 2022.

For industri og vareproduserende næringer har utviklingen fra 2021 til 2022 vært mer dempet enn i tjenestenæringene. Det skyldtes delvis at disse næringene generelt ble mindre rammet av pandemien, og dermed hadde mindre innhenting i 2022. Det skyldtes også delvis at deler av industrinæringene var preget av mangel på råstoff og arbeidskraft i både 2021 og 2022, samt at prisene på elektrisk kraft, som er en viktig innsatsfaktor i enkelte industrinæringer, har økt kraftig siden 2. halvår i 2021.

Tross utfordringer i 2022 viser foreløpige nasjonalregnskapstall en samlet årsvekst i industri og bergverk på 0,7 prosent, og volumveksten var størst innen leverandørindustrien. Det var også vekst i eksportrettet industri, mens konsumrettet industri falt.

For annen vareproduksjon var det 2,7 prosent vekst i 2022. Bygge- og anleggsvirksomheten opplevde dempet boligetterspørsel som følge av renteøkningene. I tillegg hadde virksomheten, i likhet med flere industri og bergverksnæringer, utfordringer med knapphet på arbeidskraft og høye materialkostnader. Årsveksten i bygg og anlegg endte likevel på 4,4 prosent, noe som skyldtes et betydelig overheng fra 2021.

I primærnæringene var det jevnt over vekst, særlig innen fiske og fangst, men det var en nedgang i havbruk.

Elektrisitetsproduksjonen falt 3,6 prosent. Årsaken er hovedsakelig at fyllingsgraden i vannmagasinene var lav i store deler av 2022 samtidig som magasinene hadde lite tilsig, særlig i Sør-Norge. Situasjonen i magasinene bedret seg etter en sommer da vannkraftprodusentene holdt igjen produksjon, samt en høst med mye nedbør og lav produksjon som følge av mildt vær.

Utvinning av olje og gass gikk ned 2,7 prosent i 2022. Nedgangen kom etter to år med betydelig økning i aktivitet på sokkelen. Tjenester tilknyttet utvinning vokste på sin side 10,0 prosent i 2022.

I 2022 fikk Norge et rekordhøyt handelsoverskudd på 1 574 mrd. kroner. Utenrikshandelen ble preget av endringer i etterspørsel og relative priser på flere varer som følge av etterdønninger av pandemien, krigsutbruddet i Ukraina og handelssanksjoner mot Russland. Veksten i handelsoverskuddet ble drevet av energivarer som naturgass, råolje, raffinerte oljeprodukter og elektrisitet, der prisutviklingen de siste to årene har gitt en økende bytteforholdsgevinst med utlandet. I gjennomsnitt har prisene på råolje og naturgass i USD vokst med henholdsvis 39 prosent og 136 prosent fra 2021 til 2022. Eksport av tradisjonelle varer og tjenester har i faste priser utviklet seg svakere enn tilsvarende import, og for eksport av råolje og naturgass, kraft, og oppdrettslaks gikk omsatt volum ned. De store og økende overskuddene i utenrikshandelen kan dermed i sin helhet tilskrives prisutviklingen.

Arbeidsledighetsraten var ifølge Arbeidskraftsundersøkelsen (AKU) 3,2 prosent i 2022, mot 4,4 prosent i 2021. Til sammenligning var det årlige gjennomsnittet i perioden 2000 til 2019 3,9 prosent. Ifølge NAV falt andelen registrerte helt arbeidsledige og personer på tiltak rettet mot arbeidssøkere fra 2,8 prosent i januar til stabilt 2,0 prosent fra september 2022 til februar 2023. I 2022 var det i gjennomsnitt 110 000 flere registrerte sysselsette i Norge sammenlignet med 2021, som er en vekst på 3,9 prosent. Til tross for at yrkesaktiviteten i befolkningen økte har liten tilgang på utenlandsk arbeidskraft gjort det utfordrende for virksomheter å fylle ledige stillinger. I kapittel 7 gis en fyldigere gjennomgang av utviklingen i arbeidsmarkedet.

Husholdningskonsumet i 2021 bar preg av den gradvise gjenåpningen av Norge som følge av oppdemmet etterspørsel i pandemitiden, og vokste 4,5 prosent fra året før. Veksten ble enda høyere i 2022, hovedsakelig drevet av en sterk utvikling i tjenestekonsum og i nordmenns konsum i utlandet. Varekonsumet falt i 2022 etter å ha ligget rekordhøyt gjennom pandemiårene.

Spareraten falt fra rekordhøye 12,7 prosent i 2021 til 3,6 prosent i 2022. Gjennomsnittlig sparerate i perioden 2015 til 2019 var 7,3 prosent. Sparingen i 2021 var unormalt høy som følge av økte utbytteutbetalinger etter en varslet en økning i utbytteskatten med virkning fra januar 2022. Justert for disse utbetalingene var spareraten 4,5 prosent i 2021 og i 2022 anslått til -0,5 prosent. Foreløpige tall fra inntekts- og kapitalregnskapet viser at utbyttebetalingene fortsatt var høye i 1. halvår av 2022, før den gikk betydelig ned.

Næringsinvesteringene steg 14,5 prosent i 2022, der den største veksten kom i starten av året. Spesielt innenfor industrien har investeringsveksten vært høy, drevet av flere store enkeltprosjekter innenfor dataindustri, elektrisk utstyrsindustri, samt metallindustri.

Petroleumsinvesteringene falt i 2022. Ifølge undersøkelsen «Investeringer i olje og gass, industri, bergverk og kraftforsyning» (KIS), publisert 16. februar 2023, ble petroleumsinvesteringene 176,8 mrd. kroner i løpende priser i 2022, som er et fall på 0,5 prosent. I volum er fallet beregnet til 5,5 prosent. Nedgangen i volum er hovedsakelig drevet av nedgang i feltutbygginger, der nyoppstartede prosjekter ikke veier opp for de prosjektene som er i en avsluttende utbyggingsfase.

Høy boligprisvekst de siste årene har gjort boligbygging mer lønnsomt, mens økte renter og høyere byggekostnader har trukket lønnsomheten i motsatt retning. Det har bidratt til en reduksjon i boliginvesteringer fra og med 2. kvartal i 2022, og deretter at prisutviklingen for boliger har snudd. På årsbasis avtok boliginvesteringene med 2,6 prosent fra 2021 til 2022.

Retningsskiftet i boligmarkedet kommer etter en sterk prisvekst i 2021 og i 1. halvår av 2022. SSBs boligprisindeks viser et lite fall i 2. halvår. Denne utviklingen må ses i sammenheng med Norges Banks renteøkninger, økte levekostnader for husholdningene som følge av høy prisvekst samt høye og økende byggekostnader. Eiendom Norges månedlige sesongjusterte boligprisindeks viser at boligprisene falt mellom 0,7 og 1,1 prosent i måneden fra september til november. Man må tilbake til oktober 2008 for å finne et større fall i boligprisene. Fallet har siden stoppet opp og prisnivået endret seg lite fra november i fjor til februar i år. Tross negativ prisutvikling i løpet av høsten, endte prisveksten i 2022 på 4,9 prosent.

Finans- og pengepolitikk

Det strukturelle, oljekorrigerte budsjettunderskuddet for 2022 er i Nysaldering 2022 anslått til 337,2 mrd. kroner. Dette tilsvarer rundt 2,7 prosent av oljefondets markedsverdi ved inngangen til året, og er i overkant av 15 mrd. kroner mer enn opprinnelig anslått oljepengebruk i Nasjonalbudsjettet 2022. Ifølge handlingsregelen skal bruken av oljeinntekter over tid tilsvare realavkastningen av fondet, anslått til 3 prosent, og det skal også legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet. Budsjettimpulsen var -0,8 prosent i 2022.3

Det samlede konsumet i offentlig forvaltning vokste 0,1 prosent fra 2021 til 2022. I 1. kvartal falt det statlige konsumet markert, noe som må ses i sammenheng med nedgangen i aktivitet i helseforetakene i samme periode. Det statlige konsumet tok seg opp igjen i de påfølgende kvartalene i takt med aktiviteten i helseforetakene.4 Foruten en økning i 1. kvartal konsumerte kommuneforvaltningen mindre hvert kvartal i 2022, hvilket henger sammen med at kommunene gjennom 2021 og ved inngangen til 2022 hadde et høyt konsum tilknyttet smittesporing, vaksinering mv. Kommunale kulturinstitusjoner som museer og biblioteker dempet nedgangen i det kommunale konsumet i 2022.

Offentlig forvaltning hadde i 2022 en samlet vekst i bruttoinvesteringer i fast realkapital på 0,9 prosent. Det var særlig kommunale investeringer i vann, avløp og renovasjon samt investeringer i kommunal administrasjon som trakk opp offentlige investeringer. I statsforvaltningen falt investeringene med 0,8 prosent, mens veksten i kommuneforvaltningen var 3,5 prosent.

I september 2021 begynte Norges Bank å sette opp styringsrenten, som hadde ligget på null siden mai 2020. Ved inngangen av 2022 lå den på 0,5 prosent og ble satt ytterligere opp gjennom året, og endte på 2,75 prosent ved utgangen av 2022. Sentralbanken økte renten ytterligere 0,25 prosentpoeng 23. mars 2023. Boliglånsrenten, som responderer med et tidsetterslep på endringer i styringsrenten, har økt gradvis gjennom 2022 og lå ved utgangen av året på om lag 4 prosent.

Figur 6.3 Norske renter

Kilder: Norges Bank og Statistisk sentralbyrå

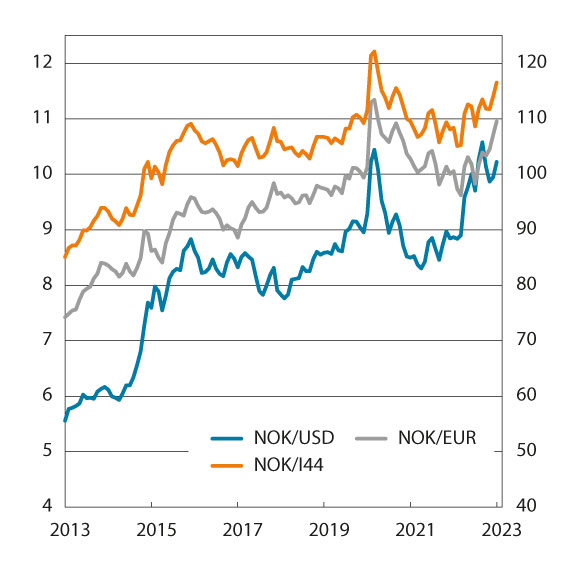

Importveid styrket kronen seg kraftig i løpet av 2021, men dens verdi svekket seg noe gjennom 2022. En dollar og en euro var henholdsvis verdt 8,81 og 10,00 kroner ved inngangen av 2022, mens de ved utgangen av året var verdt 9,86 og 10,51 kroner. Kronen svekket seg videre i begynnelsen av 2023, og per 23. mars 2023 var verdien 10,37 kroner for en dollar og 11,28 kroner for en euro. Sammenlignet med gjennomsnittet de siste 20 årene har kronekursen de siste årene vært på et historisk lavt nivå.

Figur 6.4 Kronekurser

Kilde: Norges Bank

6.2 Utsikter for 2023

Siden foreløpig hovedrapport ble publisert 20. februar har Finansdepartementet, SSB og Norges Bank publisert nye prognoser. Finansdepartementets prognoser ble publisert 5. mars i forbindelse med regjeringens første budsjettkonferanse for 2024, SSBs prognoser ble publisert 10. mars i Økonomiske analyser 1/23, og Norges Banks prognoser ble publisert 23. mars i Pengepolitisk rapport 1/23. Fremover venter de at veksten i norsk økonomi vil bremse opp, at arbeidsledigheten vil øke, og at prisveksten vil være høyere enn tidligere anslått. Anslag på BNP Fastlands-Norge viser at Norges Bank, Finansdepartementet og SSB forventer en vekst på henholdsvis 1,1 prosent, 0,9 prosent og 1,3 prosent.5 Samtlige påpeker at utsiktene for norsk økonomi er mer usikre enn normalt. Tabell 6.1 viser utviklingen i norsk økonomi de siste to årene, samt de ulike prognosemiljøenes anslag for 2023.

Prognosemiljøenes anslag viser at veksten i husholdningers konsum blir lavere, men at det er ulik oppfatning om hvor mye veksten avtar. Mens Finansdepartementet og SSB anslår en konsumvekst på henholdsvis 1,4 prosent og 1,2 prosent, anslår Norges Bank et fall på 1,1 prosent. Forventinger om høyere renter, høy inflasjon og uendret eller nær uendret reallønn er årsaken til den forventede svake utviklingen.

For næringsinvesteringer ventes det en lavere vekst i 2023 enn i 2022, hovedsakelig som følge av reduserte investeringer i tjenestenæringene. Finansdepartementet og Norges Bank anslår veksten til å bli 1,8 prosent, mens SSBs anslår veksten til 1,4 prosent.

Petroleumsinvesteringene er de neste årene ventet å ta seg opp, hovedsakelig fordi oljeskattepakken vedtatt i 2020 utløser en rekke samtidige feltutbygginger. Samtlige prognosemiljøer anslår at veksten kommer i 2023, og vil vedvare i flere år.

Boliginvesteringene har i 2022 blitt redusert og ifølge de ulike prognosemiljøene vil investeringene gå ytterligere ned i 2023. Boligprisveksten avtok noe i 2022 etter en stor vekst i 2021. Både SSB og Norges bank anslår at boligprisene faller med knappe 3,0 prosent i 2023. Forventingene om fall i boligpriser må ses i sammenheng med at Norges Bank har økt renten med 2,5 prosentpoeng siden årsskiftet 2021/22, svakere økonomiske utsikter og den høye veksten i konsumprisene som har gitt reallønnsfall.

Finansdepartementet anslår veksten i både offentlig konsum og offentlig bruttoinvestering til 0,8 prosent for 2023. I SSBs anslag er veksten i offentlig konsum og offentlig bruttoinvestering 1,2 prosent og 1,1 prosent.

Budsjettimpulsen ble i Nasjonalbudsjettet 2023 anslått til -0,6 prosent i 2023. Beregninger med de makroøkonomiske modellene KVARTS og NORA indikerte at budsjettopplegget var om lag nøytralt. Etter at budsjettet ble lagt frem har det blitt klart at pris- og kostnadsveksten trolig blir høyere enn det som var lagt til grunn i budsjettet, som vil gjøre budsjettet strammere. Regjeringen vil i forbindelse med revidert nasjonalbudsjett, som legges fram i mai, fremme forslag for Stortinget om en pris- og lønnsjustering av budsjettet som veier opp for den ekstraordinære kostnadsveksten.

Per 23. mars er styringsrenten 3 prosent. Norges Bank signaliserer at styringsrenten mest sannsynlig vil heves ytterligere, og vil kunne være 3,5 prosent fra sommeren. Norges Bank venter at boliglånsrenten blir rundt 4,7 prosent som årsgjennomsnitt i 2023.

SSB og Finansdepartementet forventer vekst i samlet eksport på henholdsvis 4,8 og 3,9 prosent. Norges Bank anslår at veksten i vare- og tjenesteeksport fra Fastlands-Norge vil vokse 4,2 prosent i 2023, blant annet som følge av økt vekst i utlandet, svak kronekurs og eksport av battericeller. Norges rekordhøye handelsoverskudd ventes å krympe de kommende årene som følge av fallende energipriser. Prisen på framtidskontrakter for olje og gass indikerer at prisene vil falle, men ikke mer enn at de forventes å ligge høyere enn nivået fra før pandemien de neste tre årene.

Norges Bank venter at kronen vil svekkes med rundt 6,7 prosent i 2023, og SSB forventer at kronen svekker seg 7,5 prosent. Endringer i valutakursen betyr mye for inflasjonen, jf. kapittel 3.2. Norges Bank og SSB anslår en KPI-vekst i 2023 på henholdsvis 4,9 og 5,0 prosent.

Veksten i den nominelle årslønnen anslås av Norges Bank til 5,1 prosent og av SSB til 5,0 prosent. Dette tilsvarer om lag deres anslag for inflasjon, og prognosene innebærer dermed nær uendret reallønn i 2023.

Prognosemiljøene venter at sysselsettingen, slik det måles i nasjonalregnskapet, vokser mellom 0,6 og 0,9 prosent fra 2022 til 2023. Som følge av økt arbeidstilbud forventer SSB at arbeidsledighetsraten, som på årsbasis i 2022 var 3,2 prosent, vil gå opp med 0,4 prosentpoeng i 2023. Finansdepartementet anslår at AKU-ledigheten vil øke til 3,5 prosent og den registrerte ledigheten til 1,9 prosent i år. Norges Bank gir ikke prognoser for arbeidsledighet målt ved AKU, kun for registrert ledighet, som anslås å øke fra 1,8 prosent i 2022 til 1,9 prosent i 2023.

Usikkerheten om den økonomiske utviklingen i Norge er stor. Usikkerheten knytter seg blant annet til krigen i Ukraina, utviklingen i energipriser og utviklingen i internasjonal økonomi, og konsekvensene dette får for den økonomiske aktiviteten. Det er også usikkerhet knyttet til hvordan husholdninger tilpasser sitt konsum og sparing i møte med økte priser, høyere renter og lavere boligpriser.

Tabell 6.1 Utviklingen i noen makroøkonomiske hovedstørrelser. Prosentvis endring fra året før der annet ikke framgår

2021* | 2022* | 2023 | |||||

|---|---|---|---|---|---|---|---|

Regnskap | Regnskap | SSB1 | NB2 | FIN3 | CF4 | ||

Konsum i husholdninger mv. | 4,4 | 6,8 | 1,2 | -1,1 | 0,8 | 2,9 | |

Konsum i offentlig forvaltning | 5,0 | 0,1 | 1,2 | . | 0,8 | . | |

Bruttoinvesteringer fast kapital i alt | -0,8 | 4,4 | 1,8 | . | 0,5 | 1,1 | |

Utvinning og rørtransport | -2,1 | -5,5 | 5,0 | 6,0 | 3,8 | . | |

Fastlandsnæringer | 5,0 | 14,5 | 1,4 | 1,8 | 1,8 | . | |

Offentlig forvaltning | -4,5 | 0,9 | 1,1 | . | 0,8 | . | |

Boliger | 3,0 | -1,4 | -3,2 | -4,0 | -5,3 | . | |

Eksport | 5,8 | 5,9 | 4,8 | . | 3,9 | . | |

Tradisjonelle varer | 4,6 | -0,3 | 5,3 | . | . | . | |

Import | 1,7 | 9,3 | 3,5 | 1,9 | 2,6 | . | |

Tradisjonelle varer | 5,7 | 2,5 | -0,2 | . | . | . | |

Bruttonasjonalprodukt | 3,9 | 3,3 | 1,6 | 1,4 | 1,3 | . | |

Fastlands-Norge | 4,2 | 3,8 | 1,3 | 1,1 | 0,9 | 1,1 | |

Sysselsatte personer | 1,2 | 3,9 | 0,6 | 0,9 | 0,7 | . | |

Utførte timeverk, Fastlands-Norge | 2,5 | 3,9 | -0,2 | . | . | . | |

Arbeidsledighetsrate – AKU (nivå) | 4,4 | 3,2 | 3,6 | . | 3,5 | . | |

Arbeidsledighetsrate – NAV (nivå) | 3,2 | 1,8 | . | 1,9 | 1,9 | . | |

Årslønn | 3,5 | 4,3 | 5,0 | 5,1 | . | 4,5 | |

Konsumprisindeksen | 3,5 | 5,8 | 5,0 | 4,9 | . | 4,5 | |

Driftsbalansen, mrd. kroner | 566 | 1 691 | 829 | . | . | 842 | |

Disponibel realinntekt i husholdningene | 4,4 | 0,2 | -2,8 | . | . | . | |

Pengemarkedsrente (nivå) | 0,5 | 2,1 | 3,5 | 4,0 | . | . | |

Importveid kronekurs5 | -5,3 | 1,2 | 7,5 | 6,7 | . | . | |

Utlånsrente, rammelån(nivå)6 | 2,1 | 2,8 | 4,7 | 4,7 | . | . | |

Råoljepris i kroner (nivå)7 | 609 | 943 | 858 | . | . | . | |

Kreditt til hush. (K2)8 | 5,0 | 5,5 | . | 3,7 | . | . | |

SOBU / Trend BNP-FN3,9 | 10,3 | 9,3 | . | 9,6 | . | . | |

SOBU / SPU3,10 | 3,2 | 2,6 | . | 2,8 | . | . | |

Boligpris11 | 10,5 | 5,2 | -2,8 | -2,9 | . | . | |

Memo: | |||||||

Sysselsettingsrate | 68,9 | 70,3 | . | . | . | . | |

* Foreløpige tall.

1 Kilde: Statistisk sentralbyrå. Konjunkturtendensene, publisert 10. mars 2023.

2 Kilde: Norges Bank. Pengepolitisk rapport 1/2023, publisert 23. mars 2023.

3 Kilde: Finansdepartementet. Anslag i forbindelse med marskonferansen for 2024, publisert 5. mars 2023. I forbindelse med budsjettkonferansene i mars publiserer Finansdepartementet kun prognoser for realøkonomiske størrelser, mens det i nasjonalbudsjettene og i de reviderte nasjonalbudsjettene også publiseres prognoser for nominelle størrelser.

4 Kilde: Consensus Forecasts. Gjennomsnitt av flere prognoseaktører per 13. mars 2023.

5 Positivt tall innebærer svekket krone.

6 Gjennomsnitt for året. Rammelån med pant i bolig.

7 Brent Blend.

8 Historisk angis 12-måneders vekst fra desember mens anslaget til Norges Bank er beregnet som firekvartalersveksten ved utgangen av året.

9 Strukturelt, oljekorrigert underskudd beregnet som prosent av trend-BNP for Fastlands-Norge.

10 Strukturelt, oljekorrigert underskudd beregnet som prosent av kapitalen i Statens pensjonsfond utland ved inngangen til året.

11 Kilde: SSBs boligprisstatistikk.

Kilder: Statistisk sentralbyrå, Norges Bank, Finansdepartementet, Teknisk beregningsutvalg og Consensus Forecasts

Fotnoter

Foreløpig nasjonalregnskapstall. Antall sysselsatte viser et kvartalsgjennomsnitt som er sesongjustert.

Daværende statsminister Erna Solberg uttalte i april 2020 at hun fryktet for utstøting i arbeidslivet av både de yngste og eldste aldersgruppene som hadde blitt arbeidsledige eller permitterte som følge av smittevernstiltak. I sin årstale februar 2021 uttalte daværende sentralbanksjef Øystein Olsen: «Tidligere har store fall i økonomisk aktivitet blitt etterfulgt av langvarig oppgang i ledigheten og lavere yrkesdeltaking.»

Budsjettimpulstall hentet fra «Ny saldering av statsbudsjettet 2022», publisert 2. desember 2022.

Normalaktiviteten i offentlige helseforetak ble satt på vent gjennom pandemien. Etter hvert som presset fra pandemien har avtatt har helseforetakene kunne ha mer normal drift, noe som har ført til økning i offentlig konsum.

Anslaget til Norges Bank er basert på virkedagsjusterte tall. Ettersom det er to færre virkedager i 2023 må det publiserte anslaget til Norges Bank justeres ned med 0,3 til 0,4 prosentpoeng for å være sammenlignbart med anslagene til Finansdepartementet og SSB.