5 Internasjonal økonomi

Internasjonal økonomi har det siste året vært preget av inflasjonsnivå som er høyere enn på flere tiår. Ledende sentralbanker har strammet raskere og kraftigere til i pengepolitikken enn de la til grunn for ett år siden.

Russlands invasjon av Ukraina forverret forsyningsproblemer, førte til usikkerhet rundt tilgang på mat- og energivarer og har bremset den økonomiske aktiviteten. Lavere etterspørsel fra Kina har trukket ned global vekst, men har samtidig bidratt til å dempe presset på råvarepriser og gjort det enklere å omdirigere gass til Europa.

Levekostnadene har økt betydelig hos alle våre handelspartnere. Privat konsum har likevel holdt seg relativt godt oppe, hjulpet av at husholdningene har kunnet trekke på oppsparte midler, ulike offentlige støtteordninger og overføringer, og at arbeidsledigheten ikke har økt mye.

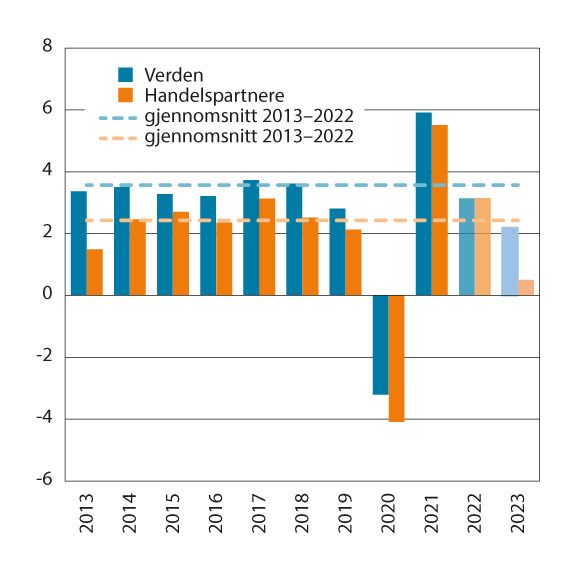

Foreløpige nasjonalregnskapstall viser at den økonomiske aktiviteten hos Norges 25 viktigste handelspartnere steg med 3,2 prosent i fjor. I år venter IMF (per 30. januar 2023) at BNP-veksten hos våre handelspartnere skal bli 0,6 prosent, mens OECD (per 22. november 2022) venter en vekst på 0,5 prosent i 2023. I de siste ti årene har den gjennomsnittlige økonomiske veksten hos handelspartnerne vært på 2,1 prosent.

5.1 Utviklingen i internasjonal økonomi den senere tid

Angrepet på Ukraina i februar 2022 utløste et nytt negativt tilbudssjokk for verdensøkonomien. Verdensøkonomien gikk inn i 2022 med noe avtakende vekst, etter en sterk gjeninnhenting året før. En del land strammet inn smitteverntiltakene i forbindelse med omikronutbruddet ved årsskiftet 2021/2022, men de makroøkonomiske konsekvensene var moderate utenfor Sørøst-Asia, og det var utsikter til at verdensøkonomien var på vei til å legge pandemien bak seg. Det var fortsatt betydelig oppdemmet etterspørsel etter pandemien, men vedvarende flaskehalser i internasjonal vareproduksjon og frakt var en begrensende faktor. Inflasjonen hadde samtidig tatt seg opp hos våre handelspartnere, og økte kostnader og utsikter til strammere pengepolitikk dempet vekstutsiktene noe.

Russlands invasjon av Ukraina i februar 2022 og de sanksjonene som fulgte, forverret forsyningsforstyrrelsene og økte usikkerheten om den økonomiske utviklingen, ikke minst fordi tilgangen til viktige råvarer ble usikker. I Europa var særlig energitilgangen kritisk, mens i lav- og mellominntektsland stod særlig matsikkerheten i fare. Krigsutbruddet utløste en kraftig prisøkning for sentrale råvarer som gass, kull, olje, hvete og mais, gjødsel og en rekke metaller. Prisveksten kom på toppen av et allerede høyt nivå, etter at en kombinasjon av høy etterspørsel og flaskehalser i frakt og pandemirelaterte nedstenginger drev opp prisene i 2021.

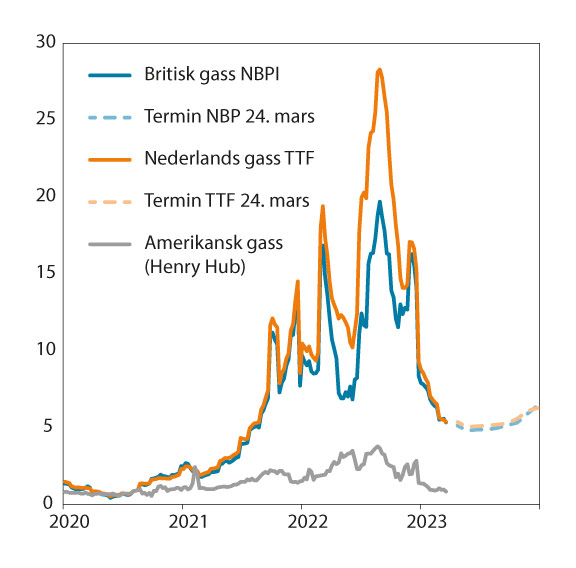

Sanksjoner mot Russland, og russiske motsanksjoner, førte til at importen av russisk gass til Europa gradvis avtok gjennom første halvår av 2022. En tørr og vindstille sommer sammen med vedlikeholdsetterslep av franske atomkraftverk begrenset annen europeisk kraftproduksjon, samtidig som land måtte sikre gass til å fylle gasslagre før vintersesongen. I august 2022 var gassprisen på den nederlandske gassbørsen fem ganger høyere enn ett år tidligere, og 15 ganger høyere enn gjennomsnittet for 2011–2020.

Europa har kunnet dekke opp noe av bortfallet av russisk gass ved å øke importen av flytende gass (LNG). Dette ble muliggjort både ved høyere global produksjon og lavere LNG-forbruk i Sør-Amerika og særlig Asia. Samtidig bidro høye priser, en uvanlig mild vinter og sparetiltak til å redusere energietterspørselen i Europa. Etter hvert som europeiske gasslagre fyltes opp og holdt seg uvanlig fulle gjennom vinteren, ble energikrise og rasjonering mindre sannsynlig. Utover høsten 2022 avtok gassprisene til nivået fra før krigsutbruddet, som imidlertid fortsatt er høyt i et historisk perspektiv.

Omfattende nedstenginger i Kina fra mars til juli, for å få kontroll på koronasmitten, bidro på den ene siden til å forverre internasjonale forsyningsproblemer, men den lavere kinesiske aktiviteten bidro samtidig til svakere global råvareetterspørsel, og var derfor medvirkende til at flaskehalsene i verdenshandelen løsnet frem mot sommeren, og til at råvareprisene på mat og metaller modererte seg.

Krigen har lagt ytterligere press på konsumprisene

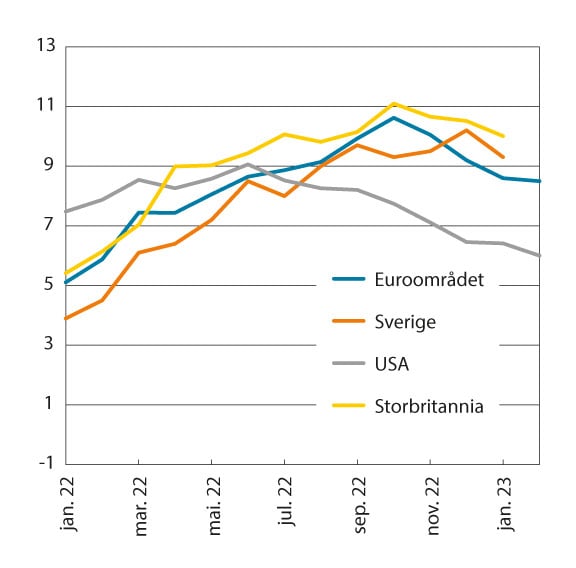

Råvareprissjokket som krigen utløste økte næringslivets kostnader, og slo raskt gjennom i høyere konsumprisvekst. Inflasjonen internasjonalt ble i 2022 langt kraftigere enn det både sentralbankene og store internasjonale organisasjoner, som OECD og IMF, hadde anslått.

Gass brukes både direkte av husholdningene og til energiproduksjon i Europa, og de høye gassprisene trakk raskt opp inflasjonen i både euroområdet og i Storbritannia. Selv om energipriser, sammen med økningen i matvarepriser, var hoveddriveren for prisveksten våren 2022, bredte prispresset seg etter hvert til andre priser, og også i Europa tok konsumprisveksten uten mat- og energivarer seg kraftig opp.

Ulike rammeverk og markedsmekanismer for salg av energi til husholdningene gir et etterslep fra en økning i gassprisene til gjennomslag i konsumprisene, og i euroområdet fortsatte konsumprisveksten å øke frem til oktober 2022, da den var på rundt 11 prosent. Etter dette har konsumprisveksten avtatt til 8,5 prosent i februar 2023. Konsumprisveksten utenom mat og energivarer steg videre, og gikk fra 5 prosent i oktober til 5,6 prosent i februar 2023.

I USA økte inflasjonen fra et allerede høyt nivå og nådde sitt høyeste nivå på over 40 år i juni, med 9,1 prosent vekst i konsumprisene fra samme måned året før, før veksten avtok og nådde 6,0 prosent i februar 2023. Veksten i konsumpriser utenom mat- og energivarer har falt mindre, til 5,5 prosent i februar 2023, fra et toppnivå på 6,5 prosent. Krigen har hatt mindre påvirkning på amerikansk inflasjon enn i Europa og er i større grad drevet av innenlandske faktorer.

Mens det i første halvår i hovedsak var prisveksten på varer som drev inflasjonen opp, skiftet driverne i andre halvdel av 2022. Energipriser, brudd i verdikjeder og høy etterspørsel etter varer spilte en mindre rolle, mens prisveksten på tjenester var økende. Høye energipriser og høy lønnsvekst har trukket opp produksjonskostnadene i tjenestesektoren. Lønnsveksten har vært særlig høy i USA og Storbritannia. I euroområdet har lønnsveksten vært noe lavere, mens den indirekte effekten av energipriser har spilt en større rolle i å trekke opp tjenesteinflasjonen.

Husholdningenes konsum holdt seg oppe til tross for høy usikkerhet og økte levekostnader

Usikkerhet og økte levekostnader har tæret på husholdningenes optimisme. Indikatorer for forbrukertillit har vært avtakende gjennom andre halvdel av 2022. Både Europakommisjonens og OECDs indikator for forbrukertillit i EU har aldri vært på et lavere nivå enn den var høsten 2022, heller ikke under pandemiens første bølge våren 2020. Med konsumpriser som har steget mer enn lønnsveksten, har husholdningene sittet igjen med mindre til å dekke sine kostnader. I et stabsnotat fra IMF anslås det at økte energipriser økte levekostnadene for europeiske husholdninger med syv prosent i 2022. Anslag fra OECD tilsier at reallønnen falt med rundt 3 prosent i 2022 både i Europa og USA og med nær 5 prosent i Storbritannia.

Sett i lys av dette har husholdningenes konsum holdt seg godt oppe og bidratt til en moderat, men positiv, aktivitetsutvikling. Dette avspeiler både høy sysselsetting og fortsatt lav ledighet og at husholdningene har hatt mulighet til å trekke på oppsparte midler fra pandemien. Samtidig har støtteordninger skjermet europeiske husholdninger mot deler av de økte energiutgiftene.

Indikatorer for næringslivets forventinger og aktivitet i bedriftene var svake gjennom andre halvdel av 2022. Fra juli i fjor til desember var innkjøpssjefsindeksene (PMI) under 50, som indikerer fallende aktivitet i bedriftene, men de har tatt seg opp igjen siden nyttår. Indeksene er tilbake over 50, drevet særlig av økende aktivitet i tjenestesektoren.

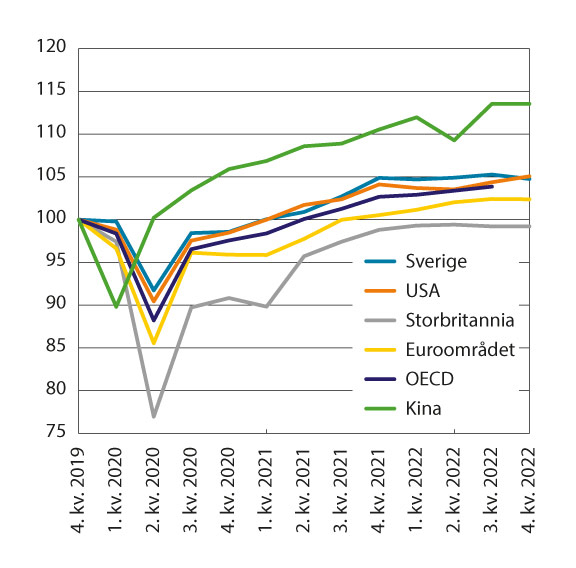

For OECD-området sett under ett, fortsatte veksten i et moderat tempo gjennom fjorårets tre første kvartaler, til tross for at veksten i konsumprisene kom opp mot tosifrede nivåer og rentenivåene økte i tilnærmet alle land. I 2. kvartal 2022 falt riktignok BNP noe i USA, men den økonomiske aktiviteten tok seg opp igjen i det påfølgende kvartalet. Foreløpige tall for 4. kvartal tyder på at aktiviteten har dempet seg, men signalene er ikke helt entydige. I Sverige falt BNP med 0,5 prosent, mens i euroområdet, Storbritannia og Kina var BNP stabil. USA på sin side opplevde en vekst på 0,7 prosent. Samtidig fortsetter sysselsettingen å øke raskt, mens PMI-indeksene peker mot økt aktivitet fremover. Kina valgte i løpet av november og desember å gå bort fra sin strenge smittevernsstrategi. Et større covid-utbrudd bremset kinesisk aktivitet i 4. kvartal etter sterk vekst i tredje kvartal. Men lavere sannsynlighet for nye nedstenginger i Kina har gitt et stemningsløft globalt og forventninger om at kinesisk vekst skal gi et positivt bidrag til verdensøkonomien inn i 2023.

Figur 5.1 BNP. Volumindeks 4. kv 2019=100. Kvartalstall

Kilde: OECD

Figur 5.2 Tolvmånedersvekst i konsumpriser i prosent. 2022

Kilde: Eurostat og nasjonale statistikkbyråer

Lav arbeidsledighet og mange ubesatte stillinger

Arbeidsledigheten har holdt seg lav, og i mange land har bedrifter fortsatt vansker med å tiltrekke seg den arbeidskraften de ønsker, til tross for at den økonomiske veksten har avtatt. Dette gjelder ikke minst i USA, der ledighetsraten i februar 2023 var på 3,6 prosent. En del av de som gikk ut av arbeidsstyrken under pandemien har ikke kommet tilbake. Det reflekteres i sysselsettingsraten som fortsatt er nesten en prosent lavere enn før pandemien. Det er nå omtrent dobbelt så mange ledige stillinger som det er arbeidssøkere, ifølge den amerikanske arbeidskraftundersøkelsen – et forholdstall som har holdt seg siden våren 2022.

I euroområdet falt ledighetsraten til sitt laveste siden valutaunionen ble etablert og i januar 2023 nådde den 6,7 prosent. Til forskjell fra USA, har det her vært en kraftig økning i arbeidstilbudet og sysselsettingsandelen ut av pandemien. Vakanseraten, som måler ledige stillinger som andel av alle stillinger, for privat sektor tilsier at etterspørselen etter arbeidskraft også er høy i historisk sammenheng, men likevel på et betydelig lavere nivå enn i USA. Et mindre press i arbeidsmarkedet har bidratt til noe lavere lønnsvekst i euroområdet enn i USA og Storbritannia. Ifølge OECDs anslag fra november vil arbeidsledigheten i de fleste land øke noe fra 2022 til 2023.

Pengepolitikken har blitt strammet til langt raskere enn ventet

Da pandemien rammet i 2020, tok ledende sentralbanker kraftfulle pengepolitiske grep. Rentene ble sett ned til null eller nær null i nesten alle sentralbanker i høyinntektsland og mange sentralbanker kjøpte verdipapirer i markedene i stor skala, for å sikre at også markedsrentene kom ned. Samtidig kommuniserte sentralbankene at de ikke ville stramme inn før de var sikre på at oppgangen hadde fått feste, eller at inflasjonen lå an til å bli varig og tydelig over sentralbankens mål.

Prisveksten økte imidlertid raskere og langt kraftigere enn sentralbankene hadde lagt til grunn, og utover i 2021 kom det signaler om at rentehevingene var på vei. Bank of England hevet renten første gang i desember 2021 og den amerikanske sentralbanken (Federal Reserve) i mars 2022. I løpet av sommeren 2022 hevet også den svenske Riksbanken og Den europeiske sentralbanken rentene.

Inflasjonen og kortsiktige inflasjonsforventninger har holdt seg på høye nivåer, og sentralbanker rundt om i verden fortsetter å stramme inn pengepolitikken. Sentralbankene faser også ut andre ekspansive pengepolitiske tiltak, som verdipapirkjøp i markedet, men har ikke nødvendigvis begynt å redusere beholdningen av slike papirer igjen. Både den svenske, britiske, amerikanske og europeiske sentralbanken økte renten i februar 2023. I Storbritannia har styringsrenten kommet opp i 4,25 prosent mens den i USA er på i intervallet 4,75 – 5,0 prosent og i euroområdet på 2,5 prosent. I Sverige er styringsrenten nå på 3,0 prosent.

Usikkerheten rundt rentebanene internasjonalt økte betraktelig som følge av markedsuro grunnet problemer i enkeltbanker i USA og Sveits. Renteforventningene i markedene falt og noen markedsaktører ventet at rentetoppen allerede var nådd. Likevel økte den europeiske sentralbanken rentene med 0,5 prosentpoeng i mars og hintet om videre renteoppgang. Den amerikanske sentralbanken fulgte opp og hevet renten med 0,25 prosentpoeng. Også den britiske sentralbanken økte renten med 0,25 prosentpoeng, mens i Sveits ble renten hevet med 0,5 prosentpoeng.

Offentlige budsjettunderskudd har gradvis blitt justert ned i 2021 og 2022. Avviklingen av pandemistøttetiltak har til dels blitt erstattet med støttetiltak knyttet til høye energi- og matvarepriser, men støttenivået er mer moderat, særlig utenfor Europa. I en del europeiske land gir også høyere flyktninge- og militærutgifter økte offentlige utgifter. Samtidig kan inflasjonsoverraskelser ha bidratt til høyere skatteinngang enn lagt til grunn. I november 2022 anslo OECD at det strukturelle budsjettunderskuddet vil være om lag 3,3 prosentpoeng mindre i 2022 enn i 2021 for OECD-landene under ett. USA anslås å redusere underskuddet betydelig, mens det er mer sammensatt i Europa, der noen land anslås å ha økt det strukturelle underskuddet, mens andre har redusert det noe. I sum anslo OECD likevel en nedjustering av det strukturelle underskuddet på 0,4 prosentpoeng fra 2021 til 2022 for euroområdet.

Gjeldsnivåene er svært høye internasjonalt. En del land har begrenset med finanspolitisk handlingsrom, og finanspolitisk rammeverk eller politisk påtrykk, som krever at underskuddene holdes nede. Mer langsiktige støttepakker for vekst og omstilling foreslås nå i større grad kombinert med inndekningstiltak.

Økt usikkerhet har gitt store svingninger i internasjonale markeder

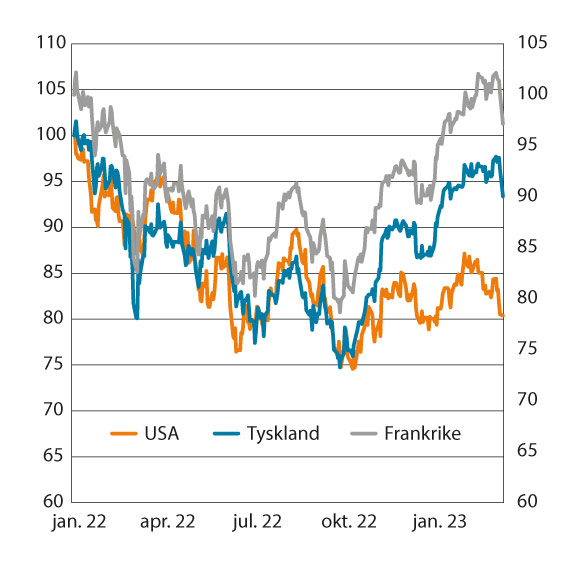

Ledende internasjonale børsindekser har vært svært følsomme for signaler om renteendringer, særlig fra den amerikanske sentralbanken. Etter å ha falt i første halvår har børsene styrket seg noe i andre halvår av 2022, se figur 5.4. De gryende tegnene til at amerikansk konsumprisvekst kunne være forbi toppen, er trolig hovedårsaken til at børsene snudde i oktober. Endringer i styringsrentene har gitt store svingninger i aksjemarkedet og børsene har til dels steget når det har kommet signaler om svakere økonomisk vekst eller arbeidsmarked, siden dette demper sannsynligheten for renteøkninger fra sentralbanken. Markedsuroen knyttet til problemene i enkeltbanker i USA og Sveits i mars medførte nye fall i børsene samtidig som renteforventningene falt kraftig. Den siste tiden har børsene reversert disse bevegelsene noe.

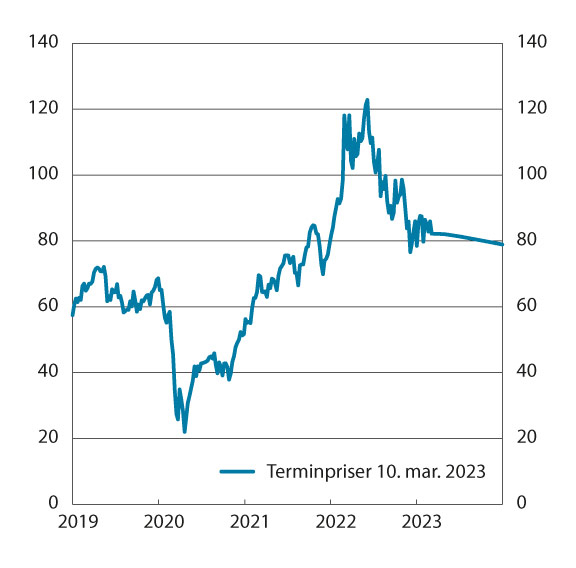

Det har også vært store svingninger i råoljeprisene etter krigsutbruddet i februar 2022. Prisen på referanseoljen Brent Blend nådde et toppunkt i juni før den avtok etter hvert som etterspørselen fra Kina falt og vekstutsiktene globalt så svakere ut. Brent Blend selges per 10. mars 2023 for 82 USD fatet, som er om lag der prisene lå ved inngangen til 2022. Terminprisene tilsier at markedet venter at prisene skal avta moderat og gradvis ut 2023, se figur 5.6. Mange store vestlige land har innført sanksjoner mot russisk olje ved helt eller delvis å forby import av russisk råolje og petroleumsprodukter. Videre har vestlige land innført forbud for egne aktører mot å yte sjøforsikring og andre maritime tjenester av laster med russisk olje til tredjeland dersom prisen er over et fastsatt tak, for tiden 60 dollar per fat for råolje. Russland stod for 13 prosent av den globale oljeproduksjonen i 2021 og var da verdens nest største oljeeksportør. Siden olje selges i et globalt marked, kan den lettere omdirigeres enn for eksempel gasseksporten, som i hovedsak fraktes i rørledninger. Markedsdata viser at russisk olje etter angrepet på Ukraina er blitt solgt med et prisavslag på 20–30 dollar per fat.

Europeiske gasspriser steg kraftig etter krigsutbruddet før de avtok igjen fra høsten i fjor, jf. omtale tidligere i dette kapitelet. Samtidig har Norge økt leveransene av naturgass gjennom rørledninger fra norsk sokkel, og importen av flytende gass til Europa har nesten doblet seg. Ulik kapasitet for mottak av flytende gass kan ha påvirket prisforskjellene internt mellom de europeiske gassbørsene i figur 5.5. Amerikanske gasspriser økte også noe frem mot sommeren 2022, men ikke i nærheten av det nivået som vi har sett i Europa. Terminprisene tilsier at markedet venter at gassprisene i Europa vil holde seg på dagens nivå i hele 2023.

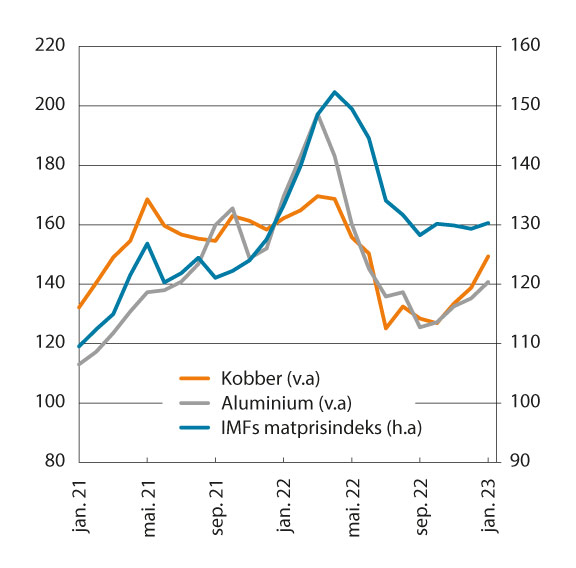

Også andre råvarepriser økte frem til sommeren 2022, først drevet opp av gjeninnhentingen etter pandemien i 2021 og deretter krigsutbruddet i februar i fjor. Dette gjelder særlig for en del metallpriser, se figur 5.3, som siden har avtatt på grunn av nedstengt industri og redusert byggeaktivitet i Kina, kombinert med svakere utsikter globalt.

Matvareprisene hadde også økt betydelig før den russiske invasjonen og steg brått videre i februar 2022. Dette må ses i sammenheng med at både Ukraina og Russland er store eksportører av hvete og andre landbruksprodukter, men også sentrale i den globale gjødseleksporten. Også prisene på matråvarer falt fra sommeren og er i stor grad tilbake til nivåene fra starten av året, blant annet hjulpet av en FN-forhandlet avtale som sikrer at ukrainsk hvete kan eksporteres til verdensmarkedene. Råvareprisene har kommet ned målt i dollar, som er den vanligste handelsvalutaen. I mange mellominntektsland har valutaen svekket seg betydelig mot amerikanske dollar, og matimportkostandene er fortsatt høye.

Figur 5.3 Råvarepriser.

Januar 2020=100

Kilde: Macrobond

Figur 5.4 Børsindekser.

1. januar 2022=100

Kilde: Macrobond

Figur 5.5 Utviklingen i gasspris og terminpriser framover. NBP. Kroner per Sm3

Kilde: Macrobond

Figur 5.6 Utviklingen i oljepris og terminpriser framover. Brent Blend, USD/fat

Kilde: Macrobond

5.2 De økonomiske utsiktene

Samlet steg BNP for Norges 25 viktigste handelspartnere med 3,2 prosent i 2022, etter å ha økt med 5,4 prosent året før.

Både IMF (30. januar 2023) og OECD (22. november 2022) venter betydelig lavere vekst i 2023 enn i de to foregående årene. Anslagene tilsier en vekst i BNP for handelspartneraggregatet på 0,5–0,6 prosent, se tabell 5.1 for detaljer. Med unntak av pandemiåret 2020 vil dette være den laveste veksten i denne tiårsperioden, som vist i figur 5.7.

Figur 5.7 Vekst i BNP for verden og Norges 25 viktigste handelspartnere1

1 BNP-veksten hos Norges 25 viktigste handelspartnere er beregnet med vekter som er basert på tall for eksport av tradisjonelle varer, se tabell 5.2. Sammenvektede anslag for 2023 fra OECDs novemberrapport 2022. For 2022 er det benyttet anslag eller foreløpige regnskapstall der det foreligger

Kilder: OECDs Economic Outlook november 2022 og Beregningsutvalget

OECD viser i sin rapport fra november 2022 til at verdensøkonomien rammes hardt av Russlands krig i Ukraina, og anslår at global økonomisk vekst vil avta fra 3,1 prosent i 2022 til 2,2 prosent i 2023, før den vil ta seg noe opp igjen i 2024. OECD påpekte da at den økonomiske veksten hadde dabbet av, at den høye inflasjon vedvarte og at forventningene til den økonomiske utviklingen blant husholdninger og bedrifter hadde svekket seg. OECD venter likevel bare moderat økning i arbeidsledigheten, på 0,5 prosentenheter for OECD-området sett under ett. Som forklaring trekker organisasjonen frem at bedrifter vil beholde ansatte det har vært vanskelig å rekruttere etter pandemien. Samtidig antas veksten i sysselsettingen å avta. OECD anslår at inflasjonen vil holde seg høy, til tross for raske rentehevinger og noe mindre problemer i forsyningskjedene.

I IMFs rapport fra 30. januar 2023 legges det vekt på at den stramme pengepolitikken, sammen med krigen i Ukraina, trekker ned vekstutsiktene fremover. Organisasjonen tegner et litt sterkere bilde nå enn i fjor høst, etter at flere økonomier har klart seg bedre enn fryktet. IMF anslår at bunnpunktet er bak oss for lavinntektsland og fremvoksende økonomier, mens høyinntekstland vil ha lavere vekst i år enn i fjor. Det legges blant annet til grunn at avviklingen av smitteverntiltak vil gi god vekst i Kina. Rapporten peker videre på at det fremdeles er betydelig nedsiderisiko knyttet til anslagene. IMF trekker blant annet frem usikkerhet knyttet til COVID-sykdom i Kina, fare for eskalering av krigen i Ukraina, kombinasjonen av høy gjeld og stigende renter, samt økte geopolitiske motsetninger som risikomomenter.

Tabell 5.1 Internasjonale hovedtall. Prosentvis endring fra året før

Bruttonasjonalprodukt | Konsumprisindeksen | Arbeidsledighet (nivå) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2021 | 2022* | 2023 | 2022 | 2023 | 2022 | 2023 | ||||||||

OECD3 | IMF1 | CF2 | OECD3 | CF2 | OECD3 | CF2,4 | ||||||||

Euroområdet | 5,3 | 3,5 | 0,5 | 0,7 | 0,4 | 8,3 | 6,8 | 5,5 | 6,8 | 7,1 | 6,9 | |||

Tyskland | 2,6 | 1,9 | -0,3 | 0,1 | -0,1 | 8,5 | 8,0 | 6,2 | 3,1 | 3,5 | 5,5 | |||

Frankrike | 6,8 | 2,6 | 0,6 | 0,7 | 0,4 | 5,9 | 5,7 | 4,8 | 7,4 | 7,7 | 7,5 | |||

Spania | 5,5 | 5,2 | 1,3 | 1,1 | 1,2 | 8,6 | 4,8 | 3,9 | 12,9 | 12,9 | - | |||

Italia | 6,6 | 3,9 | 0,2 | 0,6 | 0,4 | 8,1 | 6,5 | 6,4 | 8,1 | 8,3 | 8,3 | |||

Sverige | 5,1 | 2,9 | -0,6 | - | -0,7 | 8,3 | 7,0 | 7,1 | 7,5 | 8,3 | - | |||

Storbritannia | 7,6 | 4,1 | -0,4 | -0,6 | -0,8 | 8,9 | 6,6 | 6,7 | 3,7 | 4,3 | 4,4 | |||

USA | 5,9 | 2,0 | 0,5 | 1,4 | 0,7 | 8,0 | 3,9 | 3,9 | 3,7 | 4,2 | 4,1 | |||

Japan | 2,1 | 1,4 | 1,8 | 1,8 | 1,1 | 2,3 | 2,0 | 2,1 | 2,6 | 2,5 | 2,5 | |||

Kina | 8,4 | 3,0 | 4,6 | 5,2 | 5,2 | 2,0 | 2,2 | 2,4 | - | - | - | |||

Norges hand.partn.4,5 | 5,4 | 3,2 | 0,5 | 0,6 | 0,2 | 9,2 | 6,9 | 6,1 | ||||||

* Foreløpige regnskapstall der det foreligger, ellers OECDs siste anslag.

1 IMF World Economic Outlook Update (januar 2023) Rapporten har kun anslag for utvalgte land. I handelspartneraggregatet er OECDs anslag brukt for land IMF ikke ga anslag for i januar.

2 Consensus Forecasts, februar 2023.

3 OECD Economic Outlook november 2022.

4 Consensus Forecasts gir kun arbeidsledighetsanslag for et mindre utvalg av land, og det er derfor ikke laget handelspartneraggregat for denne størrelsen.

5 For konsumprisindeksen er handelspartneraggregatet er vektet med konkurransevekter som brukt i kapittel 8.

Kilder: IMF, OECD, Consensus Forecasts og Beregningsutvalget

Tabell 5.2 Norges 25 viktigste handelspartnere målt ved eksportvekter1 (tradisjonell vareeksport). Prosent

Vekt | Vekt | |||

|---|---|---|---|---|

Sverige | 13,0 | Finland | 2,0 | |

Nederland | 11,7 | Japan | 1,7 | |

Tyskland | 10,9 | Brasil | 1,6 | |

Storbritannia | 10,1 | Tyrkia | 1,5 | |

USA | 8,8 | Litauen | 1,2 | |

Danmark | 8,1 | Canada | 0,8 | |

Polen | 5,3 | Sveits | 0,8 | |

Frankrike | 4,2 | Østerrike | 0,8 | |

Kina | 4,0 | Taiwan | 0,6 | |

Spania | 3,4 | Tsjekkia | 0,5 | |

Belgia | 3,4 | Russland | 0,4 | |

Italia | 2,7 | Romania | 0,3 | |

Sør-Korea | 2,3 |

1 BNP-veksten hos Norges handelspartnere er vektet sammen med eksportvekter fra 2022, som er basert på handelsstatistikk fra SSB for eksport av tradisjonelle varer til ulike land. Det avviker fra konkurransevektene som brukes i kapittel 8, der både omfanget av eksport og import inngår i vektgrunnlaget, se omtale i boks 8.1. Forskjellen skyldes at utvalget i dette kapitlet ønsker å fange opp utviklingen i de norske eksportmarkedene, mens kapittel 8 presenterer tall som skal reflektere utviklingen i konkurranseflaten til norsk næringsliv i eksport- og hjemmemarkedet.

Kilder: Statistisk sentralbyrå og Beregningsutvalget