3 Konsumprisutviklingen i Norge

Beregningsutvalget anslår at konsumprisindeksen (KPI) som årsgjennomsnitt vil øke med 4,9 prosent i 20231. Usikkerheten for 2023 er spesielt knyttet til hvilken effekt utviklingen i verdensøkonomien har på energipriser, matvarepriser og kronekursen.

I prisprognosen er det forutsatt at ordningen med redusert elavgift gjelder i 1. kvartal 2023. I tråd med regjeringens forslag er det lagt til grunn at strømstøtte til husholdningene fra 1. september skal basere seg på spotprisen time for time, og at det fra 1. juni blir 90 prosent fradrag på spotpris over 70 øre/kWh hele året, med et månedlig forbrukstak på 5 000 kWh. I tråd med gjeldende ordning er det lagt til grunn at satsen er 90 prosent fram til utgangen av mars, og 80 prosent i april og mai.

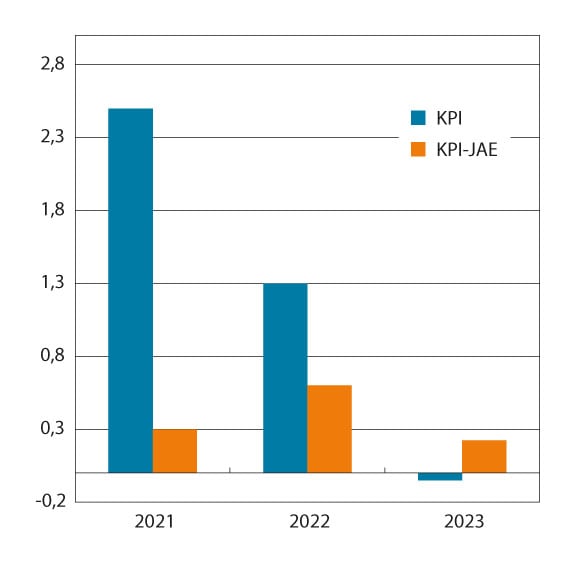

Fra 2021 til 2022 økte KPI med 5,8 prosent. I Beregningsutvalgets rapport NOU 2022: 4 var årsveksten i KPI for 2022 anslått til 3,3 prosent. Det var den særlige høye prisveksten internasjonalt, ikke minst på elektrisitet, samt svekkelsen av kronekursen, som medvirket til at veksten i KPI ble høyere enn anslått.

Den underliggende prisveksten, målt ved endringer i konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE), var 3,9 prosent i 2022, opp fra en vekst på 1,7 prosent i 2021. Både høyere vekst i prisene på importerte varer og norskproduserte varer og tjenester trakk veksten i KPI-JAE opp fra 2021 til 2022.

3.1 Prisutviklingen i senere år

3.1.1 Hovedlinjer i prisutviklingen

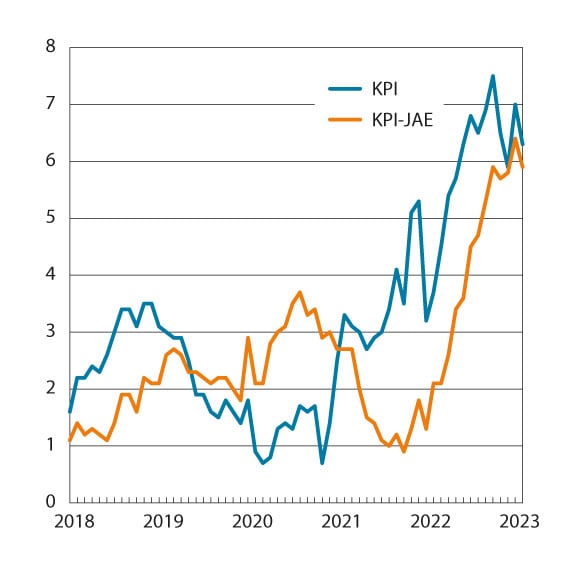

Konsumprisindeksen (KPI) økte med 5,8 prosent fra 2021 til 2022, opp fra en vekst på 3,5 prosent fra 2020 til 2021. De fleste varer og tjenester steg i pris, men spesielt høye energi- og matvarepriser bidro til høy konsumprisvekst i 2022.

Den underliggende prisveksten, målt ved endringer i konsumprisindeksen justert for avgiftsendringer og uten energivarer (KPI-JAE), endte på 3,9 prosent i 2022, opp fra en vekst på 1,7 prosent i 2021. Både høyere vekst i prisene på importerte varer og høyere vekst i prisene på norskproduserte varer og tjenester trakk veksten i KPI-JAE opp fra 2021 til 2022.

Figur 3.1 KPI og KPI-JAE. Prosentvis vekst fra samme måned året før

Kilde: Statistisk sentralbyrå

Under koronapandemien påvirket restriksjoner og anbefalinger fra myndighetene både tilbuds- og etterspørselssiden. Statlige støtteordninger bidro til at inntektene til husholdningene holdt seg oppe gjennom pandemien. Samtidig ble mange tjenestetilbud pålagt å stenge ned eller redusere kapasiteten, som gjorde at husholdninger gikk over fra å konsumere tjenester til varer og økte sparingen sin. Mange vareproduserende bedrifter verden over reduserte produksjonen blant annet fordi reiserestriksjoner, stengte grenser og nedstengning av havner og fabrikker rammet globale verdikjeder og skapte flaskehalser. Misforholdet mellom tilbud og etterspørsel la press på internasjonale råvarepriser, fraktrater og produktpriser.

I slutten av 2021 begynte også strøm- og drivstoffprisene å øke som resultat av et presset energimarked. Da Russland invaderte Ukraina i februar 2022 steg energiprisene ytterligere, sammen med matvareprisene og prisene på flere andre råvarer. Energiprisene steg til nye høyder utover sommeren, da gassleveranser fra Russland til Europa falt kraftig.

Internasjonale prisimpulser fra både energi og produktinnsats, kombinert med økte priser på importerte varer, ble etter hvert veltet over i prisene på norske varer og tjenester. Dette bidro til økt prisvekst målt ved KPI-JAE, og prisvekst vi ikke har sett i Norge siden 1980-tallet.

Det bredeste målet på den innenlandske prisveksten er nasjonalregnskapets deflator for bruttonasjonalproduktet, som kan tolkes som prisveksten på den innenlandske verdiskapingen. Veksten i bruttoproduktdeflatoren kan dekomponeres i bidrag fra ulike næringer. I 2022 kom de viktigste bidragene fra kraftproduksjon og fra konkurranseutsatt næringsliv. I skjermet sektor var veksten i bruttoproduktdeflator kun 1,3 prosent i 2022, mot 1,9 prosent året før.

Årsveksten i KPI i 2022 har ikke vært høyere siden 1988, og årsveksten i KPI-JAE er den høyeste som er målt siden SSB begynte å måle underliggende prisvekst på starten av 2000-tallet. Den høyeste årsveksten i både KPI-JAE og KPI de siste ti årene, med unntak av 2022, var i 2016, med en vekst på henholdsvis 3,1 og 3,6 prosent. I februar 2023 var tolvmånedersveksten i KPI 6,3 prosent.

I 2022 bidro avgiftsendringer og strømstøtten til at KPI-veksten var 1,8 prosentpoeng lavere enn veksten i KPI-JA, se tabell 3.1. Det innebærer at avgiftene vokste saktere enn inflasjonen i 2022, tilsvarende som i 2021. I 2022 var det særlig strømstøtten (som måles som en negativ avgift) som bidro til forskjellen mellom KPI og KPI-JA. Ifølge beregninger fra SSB bidro strømstøtten isolert sett til å dempe KPI med 2 prosentpoeng i 2022.

Tabell 3.1 Konsumprisindeksen (KPI)

Endring i prosent fra samme periode året før | ||||||

|---|---|---|---|---|---|---|

2018 | 2019 | 2020 | 2021 | 2022 | feb. 2023 | |

KPI | 2,7 | 2,2 | 1,3 | 3,5 | 5,8 | 6,3 |

KPI justert for avgiftsendringer (KPI-JA) | 2,5 | 2,3 | 1,5 | 4,1 | 7,6 | 7,2 |

KPI justert for avgiftsendringer og uten energivarer (KPI-JAE) | 1,6 | 2,2 | 3,0 | 1,7 | 3,9 | 5,9 |

Kilde: Statistisk sentralbyrå

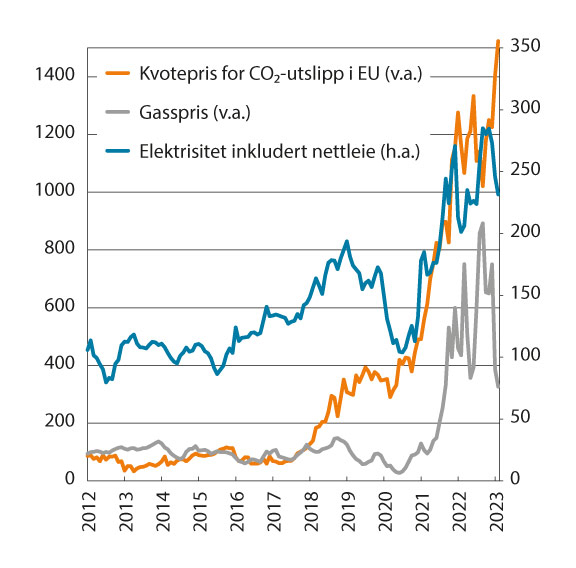

Endringer i elektrisitetsprisene har vært en viktig kilde til svingninger i prisveksten. Både nedbørsmengde og temperatur her hjemme, samt utviklingen i europeiske kraftmarkeder påvirker prisutviklingen. Spesielt har utviklingen i gassprisene etter Russlands invasjon av Ukraina bidratt til å øke presset på europeiske energipriser, se figur 3.2. I tillegg er elektrisitetsprisene avhengig av kvotepriser for CO2-utslipp i EU, som har økt markert de siste årene. Dette kan blant annet henge sammen med mer ambisiøse utslippsmål i EU. Kraftmarkedet i Norge påvirkes også av overføringskapasiteten internt i Norge og mellom Norge og andre land. Dette synliggjøres blant annet gjennom betydelige prisforskjeller sør og nord i Norge.

Figur 3.2 Elektrisitet inkludert nettleie i KPI, gasspris og kvotepriser for CO2-utslipp i EU (indeks 2015=100)

Note: Kvotepris i kroner per metrisk tonn. Gasspris i Europa (NBP) i kroner per Sm3

Kilder: Statistisk sentralbyrå og Intercontinental Exchange (ICE)

Prisene på elektrisitet inkludert nettleie har siden høsten 2021 vært svært høye. I de sørlige prisområdene i Norge nådde spotprisen høyder langt over det som tidligere har blitt observert. Samtidig bidro strømstøtteordningen til å skjerme husholdningene for mye av prisveksten på elektrisitet. Tolvmånedersveksten svingte mye gjennom året, fra 0,8 prosent i desember 2022 til 39,4 prosent i april. I februar 2023 var tolvmånedersveksten 15,1 prosent. Årsgjennomsnittet for prisene på elektrisitet inkludert nettleie var i 2022 19,0 prosent høyere enn i 2021, etter en oppgang på 70,8 prosent fra 2020 til 2021.

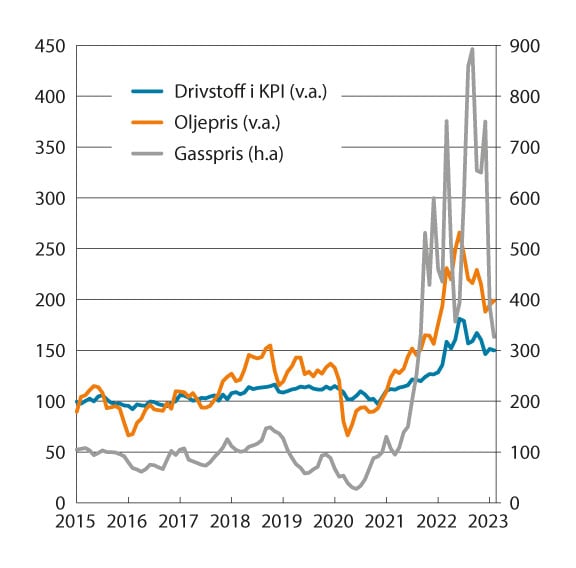

I likhet med gassprisen tok også oljeprisen seg markert opp i starten av 2022, og spesielt etter Russlands invasjon av Ukraina se figur 3.3. Mot slutten av 2022 kom både olje- og gassprisen noe ned igjen. Som årsgjennomsnitt endte oljeprisen på 947 kroner per fat i 2022, om lag 339 kroner høyere enn i 2021.

Figur 3.3 Drivstoff og smøremidler i KPI, oljepris og gasspris (Indeks 2015=100)

Note: Oljepris er nordsjøolje (Brent) i kroner per fat. Gasspris i Europa (NBP) i kroner per Sm3

Kilder: Statistisk sentralbyrå og Intercontinental Exchange (ICE)

Boks 3.1 Elektrisitetspriser i KPI og strømstøtte

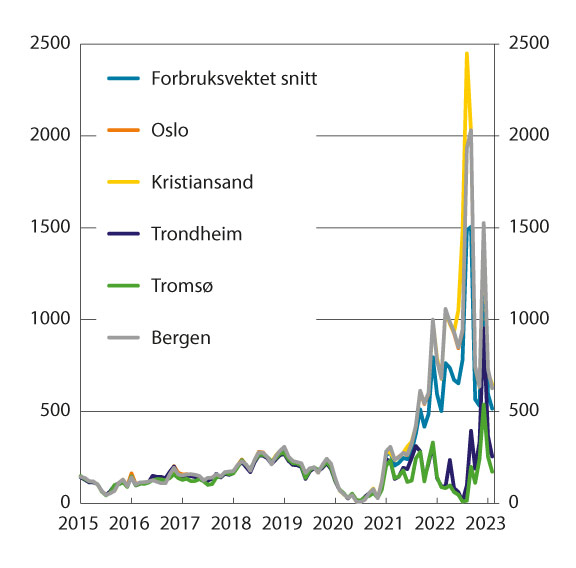

Prisindeksen for elektrisitet inkludert nettleie i KPI måler prisutviklingen på elektrisitet til husholdninger, og inkluderer strømprisen, strømselskapenes påslag, avgifter, nettleie og strømstøtte. Prisene husholdningene betaler avhenger av hvor i landet man bor, og hvilken type kontrakt man har inngått med strømselskapet. I 2022 varierte prisene mye mellom prisområder, der de nordlige prisområdene (NO3 Midt-Norge, og NO4 Nord-Norge) hadde betydelig lavere priser enn de sørlige prisområdene (NO1 Østlandet, NO2 Sørlandet og NO5 Vestlandet), se figur 3.4.

I 2021 vedtok Stortinget en midlertidig stønadsordning til husholdningene som følge av ekstraordinære strømutgifter, som senere har blitt utvidet. Støtteordningen slår inn når markedsprisen på kraft i husholdningens prisområde overstiger 70 øre per kilowattime (ekskl. merverdiavgift). Staten dekker så en prosentsats av prisen over innslagspunktet på 70 øre på strømforbruk opp til 5 000 kilowattimer per måned per målepunkt. Fra januar til august 2022 var støttesatsen 80 prosent og fra september til desember 2022 var satsen 90 prosent. Siden strømstøtteordningen ble innført har støtten blitt beregnet utfra gjennomsnittsprisen på strøm i det enkelte prisområde hver måned. 15. februar 2023 la regjeringen fram et forslag som innebærer at støtten isteden skal beregnes utfra timesprisen på strøm. Ordningen der strømstøtten baserer seg på spotprisen time for time er planlagt å tre i kraft fra september 2023. I 2023 er ordningen videre utvidet til å gi 90 prosent støttegrad i alle måneder av året. Ordningen skal etter planen tre i kraft fra 1. juni, slik at det blir 90 prosent støttegrad fra januar til mars og juni til desember, og 80 prosent støttegrad i april og mai. Beløpet som blir kompensert er uavhengig av hvilken type strømavtale den enkelte husholdning har. Ordningen omfatter også fellesmålt strømforbruk for husholdninger i eierseksjonssameier, borettslag, boligaksjeselskaper og ikke-seksjonerte boligsameier.

Det er også vedtatt en reduksjon i alminnelig sats for elavgiften, som trekker ned nettleien husholdningene betaler. I januar–mars 2022 var elavgiften 8,91 øre per kWh, mot 15,41 øre per kWh i april–desember 2022.1 For 2023 har Stortinget vedtatt en elavgift på 9,16 øre per kilowattime i 1. kvartal, og en elavgift på 15,84 øre per kilowattime for resten av året. I lys av høye strømpriser er det også vedtatt andre tiltak, herunder økt bostøtte, økt støtte til studenter, ENØK-tiltak gjennom Enova og støtte til kommunene for merutgifter til økonomisk sosialhjelp. Det er videre tilrettelagt for fastprisavtaler til næringslivet. Med unntak av elavgiften vil disse ordningene ikke påvirke KPI direkte.

I beregningen av indeksen for elektrisitet i KPI tas det hensyn til at det er ulike markedspriser i de fem prisområdene. Fram til nå har strømstøtten blitt beregnet på grunnlag av gjennomsnittlig spotpris i det enkelte prisområde i løpet av en måned, og ikke den løpende timesprisen. Det innebærer at ordningen kun har gitt utslag i KPI i prisområder hvor spotprisen i snitt over en måned har oversteget 70 øre per kilowattime2. For prisområder hvor spotprisene i snitt ikke har oversteget 70 øre per kilowattime (ekskl. merverdiavgift) for måneden, ble prisene husholdningene betalte uten strømstøtte benyttet. Overgangen til strømstøtte basert på timespriser vil nødvendigvis endre dette. Forutsetninger for vår KPI-prognose for 2023 er nærmere beskrevet i avsnitt 3.2.

I beregningen av KPI skilles det mellom ulike kontraktstyper. Det er mest vanlig med spotpriskontrakt, men det har tradisjonelt også vært et stort innslag av variabelpriskontrakter. Disse følger normalt spotprisen med et tidsetterslep. Fra sommeren 2022 har det vært betydelige prisavvik mellom prisen på spotpriskontrakter og variabelpriskontrakter. Siden strømstøtten er knyttet til spotprisen og ikke hva kunden faktisk betaler, har KPI i måneder hvor spotprisen har falt brått hatt høyere vekst i elektrisitetsprisindeksen enn det underliggende spotpriser skulle tilsi. Dette var spesielt påfallende i oktober og november i fjor hvor spotprisen falt kraftig fra et svært høyt nivå i september.

For å vise strømstøtteordningens effekt på KPI har SSB beregnet en indeks hvor strømstøtten er fjernet, slik at kraft måles til markedspris og nettleien er på samme nivå som før støtteordningen, alt annet likt3. Uten strømstøtte har SSB beregnet at KPI ville hatt en tolvmånedersvekst på 7,8 prosent i 2022. Strømstøtten har dermed bidratt til å redusere KPI med 2 prosentpoeng.

Figur 3.4 Spotpriser i ulike prisområder i Norge (indeks 2015 = 100)

Note: Spotpris i øre/kWh

Kilder: Nordpool og Norges vassdrags- og energidirektorat

1 Husholdninger i deler av Troms og Finnmark fylke har fritak fra elavgift.

2 Pris i KPI = [70 øre + (gjennomsnittlig spotpris Nordpool – 70 øre) * faktor], hvor faktor er (100 – støtteandel)/100. Rabatten gjøres gjeldende for alle kontraktstyper for strøm som inngår i KPI for det gitte prisområdet.

3 SSB skriver følgende i sine pressemeldinger om KPI: «SSB tar forbehold om at vi ikke vet hva markedsprisen på strøm ville vært i fravær av strømstøtten. Det er grunn til å tro at strømstøtten i seg selv har bidratt til å heve prisen i markedet, siden etterspørselen er høyere enn den ville vært uten støtten. I hvilken grad markedsprisen har blitt påvirket er et uavklart spørsmål. Når støtten i seg selv har bidratt til å heve prisene, vil beregningene som tar utgangspunkt i de observerte markedsprisene overvurdere betydningen strømstøtten har for prisveksten.» KPI opp 6,3 prosent siste tolv måneder (ssb.no)

Kilder: Kristiansen, Espen (2023): Strømpriser i KPI i 2022. Statistisk Sentralbyrå. Strømpriser i KPI i 2022 (ssb.no) Regjeringen (2023): «Regjeringens strømtiltak». Hentet 15.02.2023 fra Regjeringens strømtiltak – regjeringen.no Statistisk Sentralbyrå (2016): Hva viser de ulike elektrisitetsstatistikkene? Hva viser de ulike elektrisitetsstatistikkene? (ssb.no)

Råolje er en viktig produksjonsfaktor for drivstoff. Utviklingen i drivstoffprisene vil likevel ikke alltid følge utviklingen i råoljeprisen, ettersom utviklingen i prisene på bensin og diesel til husholdningene i stor grad også påvirkes av utviklingen i marginene i raffineringsnæringen, avgiftene og avansen til bensinstasjonene. Som årsgjennomsnitt var prisene på drivstoff og smøremidler 33,2 prosent høyere i 2022 enn i 2021, etter en oppgang på 11,9 prosent fra 2020 til 2021.

Tolvmånedersveksten i KPI-JAE økte nesten sammenhengende fra 1,3 prosent i januar 2022 til 6,4 prosent i januar 2023. I februar 2023 var tolvmånedersveksten 5,9 prosent. Tabell 3.2 viser utviklingen i veksten i KPI-JAE etter leveringssektor.

Tabell 3.2 Konsumprisindeksen justert for avgiftsendringer og utenom energivarer (KPI-JAE), etter leveringssektor

Vekt1 | Endring i prosent fra samme periode året før | ||||||

|---|---|---|---|---|---|---|---|

2020 | 2021 | 2022 | feb. 2023 | ||||

Totalt | 1000 | 3,0 | 1,7 | 3,9 | 5,9 | ||

Varer | 486,6 | 3,0 | 1,5 | 4,7 | 6,5 | ||

– norske varer | 135,4 | 3,0 | 1,4 | 6,0 | 8,3 | ||

– norske jordbruksvarer | 32,8 | 3,2 | 1,9 | 7,3 | 9,4 | ||

– norske varer uten jordbruksvarer | 102,6 | 3,0 | 1,2 | 5,4 | 8,0 | ||

– importerte varer | 351,2 | 2,9 | 1,5 | 4,1 | 5,8 | ||

– importerte jordbruksvarer | 23,5 | 6,0 | -3,1 | 7,5 | 10,9 | ||

– importerte varer uten jordbruksvarer | 327,7 | 2,7 | 1,9 | 3,9 | 5,5 | ||

Tjenester | 513,4 | 3,0 | 1,9 | 3,2 | 5,2 | ||

– husleie | 215,5 | 1,5 | 1,3 | 2,0 | 3,0 | ||

– tjenester uten husleie | 297,9 | 4,1 | 2,3 | 4,1 | 6,9 | ||

– hvor arbeidskraft dominerer | 94,3 | 3,0 | 3,6 | 3,0 | 3,2 | ||

– med andre viktige priskomponenter | 203,6 | 4,6 | 1,7 | 4,7 | 8,8 | ||

1 Vektene gjelder fra januar 2023 til desember 2023.

Kilde: Statistisk sentralbyrå

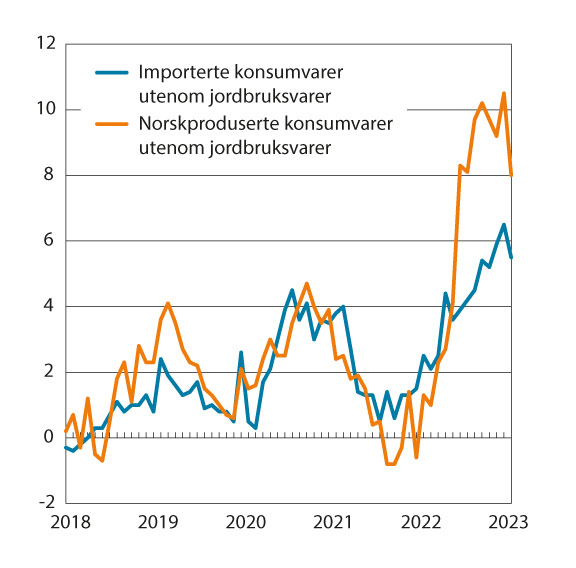

I 2022 steg prisene på importerte konsumvarer (utenom jordbruksvarer) i KPI-JAE med 3,9 prosent, etter en oppgang på 1,9 prosent året før. Tolvmånedersveksten økte fra 1,5 prosent i januar 2022 til 5,5 prosent i februar 2023. Disse bevegelsene må ses i sammenheng med gradvis svekkelse av kronekursen, høye priser i utlandet og forsinkede effekter av høyere råvarepriser og fraktrater. Prisveksten hos flere av Norges handelspartnere økte kraftig i 2022, se kapittel 5 om internasjonal økonomi. Som for Norge må dette ses i sammenheng med uvanlig høye energi- og råvarepriser, kombinert med flaskehalser i produksjon og distribusjon av varer. I tillegg til prisene på varene i utenlandsk valuta, påvirkes prisene på importerte varer av kronekursen med et tidsetterslep, og av avansen hos detaljister og grossister i Norge. Kronen styrket seg i begynnelsen av 2022, men har deretter stort sett svekket seg til starten av mars 2023. Kronens verdi, målt ved den importveide kursindeksen, var 7,8 prosent lavere i februar 2023 enn i januar 2022, og er fortsatt svak i et historisk perspektiv. Kronekursen virker med et tidsetterslep på prisveksten, og kan dermed fortsatt trekke norsk prisvekst opp.

Tolvmånedersveksten i norskproduserte varer (utenom jordbruksvarer) økte gradvis fra -0,6 prosent i januar 2022 til 4,1 prosent i juni, før veksten tok seg kraftig opp til 8,3 prosent måneden etter, og steg videre til 8,0 prosent i februar 2023, se figur 3.5. Som årsgjennomsnitt økte prisene på norskproduserte konsumvarer (utenom jordbruksvarer) med 5,4 prosent i 2022, etter en vekst på 1,2 prosent i 2021 og 3,0 prosent i 2020, se tabell 3.2. Selv om denne leveringssektoren ekskluderer jordbruksvarer er litt over halvparten av varene som inngår i denne leveringssektoren bearbeidede mat- og drikkevarer. Den sterke økningen i mat- og drikkevareprisene får dermed stor innvirkning på denne leveringssektoren2.

Figur 3.5 KPI-JAE etter leveringssektor. Importerte konsumvarer og norskproduserte konsumvarer. Utenom jordbruksvarer. Prosentvis vekst fra samme måned året før

Kilde: Statistisk sentralbyrå

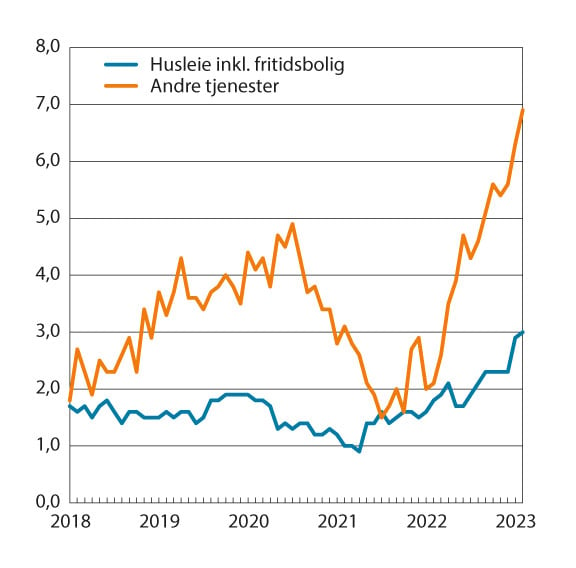

Figur 3.6 KPI-JAE etter leveringssektor. Andre tjenester og husleie inkl. fritidsbolig. Prosentvis vekst fra samme måned året før

Kilde: Statistisk sentralbyrå

Husleieindeksen i KPI består av betalt husleie og beregnet husleie som skal uttrykke verdien av tjenesten selveiere og andelseiere får av boligen sin. Prisene på denne tjenesten antas å følge utviklingen i leieprisene på tilsvarende boliger i leiemarkedet. Figur 3.6 viser utviklingen i husleiene inkludert fritidsbolig. Fra 2021 til 2022 steg husleiene med 2,0 prosent, betydelig opp fra en vekst på 1,3 prosent i 2021. Tolvmånedersveksten i husleiene steg fra 1,6 prosent i januar 2022 til 2,3 prosent fra september og ut 2022, men hadde i februar 2023 økt til 3,0 prosent.

Prisene på andre tjenester steg med 4,1 prosent i 2022, etter en økning på 2,3 prosent i 2021. Tolvmånedersveksten økte fra 2,0 prosent i januar 2022 til 6,9 prosent i februar 2023. Spesielt var det tjenester med andre viktige priskomponenter enn arbeidskraft som bidro til veksten, med en årsvekst i prisene på 4,7 prosent i 2022, opp fra 1,7 prosent i 2021. Også her kan arbeidskraft imidlertid være en viktig innsatsfaktor, for eksempel utgjør hotell- og serveringstjenester om lag en firedel av tjenestene med andre viktige priskomponenter. Årsveksten for tjenester hvor arbeidskraft dominerer falt fra 3,6 prosent i 2021 til 3,0 prosent i 2022.

3.1.2 Prisutviklingen for ulike konsumgrupper

I tabell 3.3 er konsumprisindeksen inndelt etter konsumgrupper, og inkluderer energivarer og avgifter. Prisene på hovedgruppen klær og skotøy økte med 0,6 prosent i 2022. Klær og skotøy er typiske importvarer, og prisutviklingen må både ses i sammenheng med prisnivået i land som står for mye av produksjonen, utviklingen i kronekursen og norsk kostnadsutvikling. Mens prisene på klær økte med 0,1 prosent, økte prisene på skotøy med 3,8 prosent. Prisene på klær og skotøy har falt med 47 prosent siden 1996.

Tabell 3.3 Konsumprisindeksen – varer og tjenester etter konsumgruppe

Vekt1 | Endring i prosent fra samme periode året før | |||||||

|---|---|---|---|---|---|---|---|---|

2018 | 2019 | 2020 | 2021 | 2022 | feb. 2023 | |||

Totalt | 1000 | 2,7 | 2,2 | 1,3 | 3,5 | 5,8 | 6,3 | |

01 Matvarer og alkoholfrie drikkevarer | 118,9 | 2,5 | 1,0 | 3,2 | -2,0 | 6,5 | 8,8 | |

02 Alkoholdrikker og tobakk | 37,2 | 2,2 | 2,7 | 2,7 | -1,8 | 3,7 | 4,4 | |

03 Klær og skotøy | 49,5 | -3,4 | 1,0 | -1,7 | -1,3 | 0,6 | 1,7 | |

04 Bolig, lys og brensel | 244,8 | 5,0 | 1,9 | -3,5 | 10,0 | 6,7 | 4,4 | |

Herav: | Betalt husleie | 44,2 | 1,7 | 1,8 | 1,5 | 1,3 | 2,2 | 3,4 |

Beregnet husleie | 134,0 | 1,5 | 1,7 | 1,4 | 1,2 | 2,0 | 3,1 | |

Elektrisitet, fyringsoljer o.a. Brensel | 47,6 | 23,2 | 0,7 | -27,2 | 65,2 | 20,6 | 13,7 | |

Herav: Elektrisitet inkludert nettleie | 42,7 | 25,6 | 0,7 | -29,4 | 70,8 | 19,0 | 15,1 | |

05 Møbler og husholdningsartikler | 66,5 | 1,2 | 2,4 | 6,8 | 3,7 | 6,5 | 7,4 | |

06 Helsepleie | 34,0 | 1,6 | 2,6 | 2,9 | 3,0 | 2,5 | 3,9 | |

07 Transport | 153,7 | 3,5 | 3,0 | 1,6 | 2,1 | 8,9 | 11,3 | |

Herav: | Kjøp av kjøretøy | 65,6 | 2,8 | 1,1 | 1,8 | 2,0 | 4,3 | 10,1 |

Drift av personlige transportmidler | 59,9 | 5,2 | 3,2 | 0,8 | 6,2 | 15,2 | 9,7 | |

Transporttjenester | 25,3 | 1,9 | 6,3 | 2,3 | -4,5 | 6,4 | 18,7 | |

08 Post- og teletjenester | 22,3 | 1,0 | 3,2 | 4,8 | 1,5 | 1,0 | 4,9 | |

09 Kultur og fritid | 117,8 | 2,4 | 2,9 | 3,4 | 3,1 | 4,1 | 6,8 | |

10 Utdanning | 5,0 | 6,2 | 4,3 | 3,1 | 1,9 | 2,1 | 2,0 | |

11 Hotell- og restauranttjenester | 66,0 | 2,8 | 2,6 | 2,1 | 3,3 | 7,4 | 8,8 | |

12 Andre varer og tjenester | 84,3 | 1,5 | 1,4 | 3,6 | 2,6 | 2,5 | 1,9 | |

1 Vektene gjelder fra januar 2023 til desember 2023.

Kilde: Statistisk sentralbyrå

Prisene på matvarer og alkoholfrie drikkevarer økte med 6,5 prosent fra 2021 til 2022, mot et fall på 2,0 prosent fra 2020 til 2021. Prisøkningen på denne varegruppen bidro direkte til å trekke inflasjonen opp med om lag 0,8 prosentpoeng på årsbasis. Økte kostnader i alle ledd av verdikjeden, fra råvarer og gjødsel, til transport og energi bidro til en markert prisøkning gjennom 1. halvår og spesielt kraftig i juli. I tillegg reduserte krigen i Ukraina, tørke og dårlige avlinger internasjonalt den samlede varetilgangen gjennom året. Normalt har matvareprisene et tydelig sesongmønster med prisoppgang om våren og fram til sommeren, med unntak av nedgang i påskemåneden, og prisnedgang fra august og ut året.3 I fjor steg matvareprisene i KPI uvanlig mye allerede fra januar til februar etter årets første vindu for prisjustering mellom leverandører og dagligvarekjeder. I juli ble det videre målt rekordhøy tolvmånedersvekst i prisene på matvarer og alkoholfrie drikkevarer på 10,4 prosent. Dette hadde sammenheng med økte målpriser bestemt i jordbruksoppgjøret, kombinert med økte kostnader for leverandører og dagligvarekjeder. I 2. halvår av 2022 holdt tolvmånedersveksten seg på et uvanlig høyt nivå, og nådde en topp i oktober på 13,1 prosent. På årsbasis økte matvareprisene med 6,6 prosent i 2022. Det var særlig prisene på kjøtt, brød og kornprodukter, og melk, ost og egg som bidro til prisøkningen. Prisene på alkoholfrie drikkevarer økte med 4,8 prosent i 2022, mot et fall på 8,2 prosent i 2021. I februar 2023 var tolvmånedersveksten i prisene på matvarer og alkoholfrie drikkevarer 8,8 prosent.

Prisene på alkohol og tobakk økte med 3,7 prosent fra 2021 til 2022, etter et fall på 1,8 prosent i 2021. Prisene på øl økte med 2,7 prosent, vin med 2,6 prosent og tobakk med 6,0 prosent. Prisene på brennevin økte med 1,7 prosent.

Prisene på konsumgruppen bolig, lys og brensel steg med 6,7 prosent i 2022, etter en oppgang på 10,0 prosent i 2021. Oppgangen i prisveksten fra 2021 til 2022 skyldtes igjen sterk prisvekst på elektrisitet.

Prisene på møbler og husholdningsartikler steg med 6,5 prosent i 2022, etter en oppgang på 3,7 prosent i 2021.

For konsumgruppen transport økte prisene med 8,9 prosent i 2022, etter en vekst på 2,1 prosent i 2021. Oppgangen i veksten i transportprisene skyldtes særlig høyere prisvekst på drivstoff og smøremidler, men også kjøretøy og transporttjenester har økt uvanlig mye pris. Prisene på flyreiser økte med 20,9 prosent i 2022, etter et fall på 10,6 prosent i 2021. På grunn av bortfall av målte priser ble prisene på flyreiser for deler av 2021 estimert.

Prisene på post- og teletjenester4 steg med 1,0 prosent i 2022, etter en oppgang på 1,5 prosent i 2021. Prisene på undergruppene posttjenester og teletjenester økte med 1,8 prosent i 2022, etter økninger på henholdsvis 3,2 og 1,4 prosent i 2021. Teletjenester utgjør nær 80 prosent av denne konsumgruppen, og posttjenester knapt 3 prosent. Prisene på teleutstyr falt med 1,7 prosent fra 2021 til 2022, etter en oppgang på 1,5 prosent i 2021. Teleutstyr er i stor grad importert, og prisveksten bør derfor ses i sammenheng med bevegelser i kronekursen. Som for andre importvarer vil prisutviklingen også avhenge av blant annet norsk kostnadsutvikling og prisnivået i land som står for mye av produksjonen.

Prisene på konsumgruppen kultur og fritid økte med 4,1 prosent i 2022, etter en vekst på 3,1 prosent året før. Prisene på tjenester knyttet til fritid og kultur, som inneholder blant annet kino- og teaterbesøk, og sportstjenester steg med 4,5 prosent i 2022, etter en økning på 2,4 prosent i 2021. Prisene på aviser, bøker og papirvarer steg med 4,9 prosent i 2022, etter en økning på 4,1 prosent i 2021. I 2022 falt prisene på audiovisuelt utstyr med 2,4 prosent, etter en oppgang på 1,0 prosent i 2021. Prisene på feriereiser og pakketurer økte med 10,6 prosent i 2022, etter en økning på 2,0 prosent i 2021.

Prisene på hotell- og restauranttjenester økte med 7,4 prosent i 2022, etter en vekst på 3,3 prosent i 2021. Spesielt økte prisene på overnattingstjenester, som i gjennomsnitt var 16 prosent høyere i 2022 enn i 2021. Til sammenligning økte disse prisene med 5,4 prosent i 2021. Prisene på restauranttjenester økte med 6,1 prosent i 2022, opp fra en vekst på 3,0 prosent i 2021.

Boks 3.2 Forskjellen mellom KPI og konsumdeflatoren i nasjonalregnskapet

Konsumdeflatoren viser at prisene på konsumet økte 4,6 prosent fra 2021 til 2022. Til sammenligning viser konsumprisindeksen (KPI) en oppgang på 5,8 prosent. Det er vanlig at det er forskjeller mellom de to prisindeksene. De siste ti årene har differansen ligget på mellom 0,2 og -0,6 prosentpoeng. I 2022 var likevel differansen uvanlig stor.

Det er flere faktorer som gir opphav til forskjeller mellom de to prisindeksene. De fleste konsumgruppene i nasjonalregnskapet deflateres ved bruk av relevante delindekser i KPI. På noen få områder finnes ikke en delindeks. Dette gjelder eksempelvis for livs- og skadeforsikringer der konsumet i nasjonalregnskapet består av differansen mellom premier betalt og erstatninger mottatt, mens KPI bare dekker forsikringspremier. I tillegg inkluderer nasjonalregnskapet de såkalte indirekte målte banktjenestene («rentemarginer») i konsumet, en imputasjon som ikke finnes i KPI. I de to nevnte tilfellene deflaterer nasjonalregnskapet med prisindeksen som er beregnet for produksjonen. En annen viktig forskjell er at nasjonalregnskapet tar med husholdningenes kjøp i utlandet. Dette deflateres med en vektet prisindeks basert på KPI fra de viktigste landene husholdningene reiser til. Utenlandske prisindekser inngår ikke i konsumprisindeksen. At utenlandskonsumet holdes utenfor gjør at alle grupper får en noe høyere vekt i KPI enn det man finner i nasjonalregnskapet.

Videre er konsumprisindeksen en Laspeyres-type indeks hvor vektene oppdateres årlig, og holdes fast gjennom et kalenderår. Konsumdeflatoren i nasjonalregnskapet er derimot implisitt en Paasche-type indeks, som vil si at den benytter løpende vekter fra beregningstidspunktet. Det forsterker vektforskjellene mellom konsumdeflatoren og KPI. Blant annet var vekten på matvarer og alkoholholdige drikkevarer 13,6 prosent i KPI i 2022, mens den i nasjonalregnskapet var løpende over året og i gjennomsnitt på 11,0 prosent. Denne vektforskjellen i 2022 må ses i sammenheng med at etter hvert som grensene åpnet etter pandemien, handlet husholdningene mer mat- og drikkevarer i Sverige og mindre i Norge. Kjøp i utlandet føres ikke på konsumgrupper, men under samleposten «nordmenns konsum i utlandet». Denne økte vekt fra 2 prosent i 2020 da grensene stengte til 7 prosent i 2022.

I 2022 kan den store forskjellen mellom konsumdeflatoren og KPI forklarer med større vektforskjeller enn vanlig og mye av disse forskjellene kan knyttes til effekter av pandemien. I KPI benyttes vekter fra nasjonalregnskapet. I 2022 ble disse oppdatert med konsumvekter fra endelig regnskap for 2019 og supplerte med vekter fra månedlig nasjonalregnskap (MNR) 20211. Det ble antatt at selv om det også i 2021 var flere lengre perioder med smittetiltak som potensielt kunne påvirke vektene, var likevel situasjonen mer normalisert enn året før. Siden nasjonalregnskapet har løpende vekting og pandemitiltakene i 2021 nok påvirket vektgrunnlaget i KPI, forklarer dette at det ble et større avvik mellom KPI og konsumdeflatoren for 2022 enn normalt.

Også vektene for 2023 er påvirket av pandemieffektene når det gjelder valg av vekter. Her har KPI i hovedsak valgt å basere seg på nasjonalregnskapsvekter hentet fra månedlig nasjonalregnskap for 2022 og kombinere disse med de detaljerte vekten fra et endelig nasjonalregnskap 2019. Regnskapet for 2019 ble valgt som hovedgrunnlaget framfor regnskapet for 2020, for å unngå uheldige effekter av de store konsumendringene under pandemien2 og som man ser påvirket 2020-tallene sterkt.

En konsumgruppe som ofte har avvikende vekter i KPI og nasjonalregnskapet, er elektrisitet. Nasjonalregnskapet beregner konsumet av elektrisitet som forbrukt kWh og multiplisert med den gjennomsnittlige elektrisitetsprisen fra elektrisitetsstatistikken. Denne priser har dårlig aktualitet slik at for foreløpige tall benyttes KPIs delindeks for elektrisitet. Beregningene gjøres månedlig og forbruket i volum vil avhenge av sesong. Det er større forbruk i vintermånedene enn i sommermånedene. Årstallene vil framkomme som sum av de månedlige beregningene, dvs. forbruket i verdi (løpende kroner) og forbruket regnet i faste priser. I 2022 ble det registrert en nedgang i kWh-forbruket i husholdningene på 14 prosent, men nedgangen ble motvirket av den sterke prisveksten. Derfor var det økning i forbruket målt i verdi på 1,5 prosent. Dette er lavere enn konsumøkningen samlet, og de foreløpige tallene viser dermed at elektrisitetskonsumet utgjør 37,6 promille av samlet konsum i 2022, mens det var 41,3 promille i 2021. For 2022 hadde KPI en vekt på elektrisitet på 39,7 promille, mens den er 42,7 promille for 2023. Denne vekten i KPI holdes fast for alle månedene i 2023, uavhengig av om forbruket øker eller avtar.

1 For oppdatering av vekter i KPI for 2022, se https://www.ssb.no/priser-og-prisindekser/konsumpriser/artikler/vekter-for-kpi-og-hkpi-2022

2 For endringer i vektene i 2023, se https://www.ssb.no/priser-og-prisindekser/konsumpriser/statistikk/konsumprisindeksen/artikler/endringer-i-konsumprisindeksen-kpi#85

3.2 Anslag på konsumprisutviklingen i 2023

For å anslå prisutviklingen framover har Beregningsutvalget som vanlig gjennomført beregninger med SSBs makroøkonomiske modell KVARTS.5 Resultatene er vist i tabell 3.6.

3.2.1 Forutsetninger for modellberegningene

Det er flere økonomiske størrelser som bestemmes utenfor KVARTS-modellen og som legges til grunn for beregningene. Historien har vist at det er fem størrelser som har vært særdeles viktige for inflasjonsutviklingen. I det følgende redegjør vi for TBUs anslag for disse størrelsene, se tabell 3.4.

Utviklingen i importpriser er viktig for prisutviklingen i Norge. Konsumprisindeksen definerer rundt 30 prosent av produktene som importerte konsumvarer. Prisene på disse varene inneholder imidlertid også betydelige hjemmekostnadselementer i form av varehandelens bruttoavanser og avgifter, samt transportmarginer. Samtidig er det direkte og indirekte import knyttet til produktinnsatsen i produksjonen av varer og tjenester som leveres fra norske næringer. Derfor har priser på importert produktinnsats også betydning for norske konsumpriser. Importprisforløpet påvirkes blant annet av utviklingen i kronekursen, verdensmarkedsprisene på råvarer og prisstigningen hos handelspartnere.

Invasjonen i Ukraina og de påfølgende sanksjonene har medført en kraftig økning i mange råvarepriser gjennom 2022. Et gjentagende funn i litteraturen er at selv sofistikerte modeller estimert på historiske oljemarkedsdata må se seg slått av et anslag for oljeprisen basert på «random walk».6 Derfor brukes framtidspriser i terminmarkedene ofte som et mål på framtidig forventet oljepris fordi all relevant informasjon om forventet framtidig prisutvikling allerede er priset inn av markedet. Framtidsprisene for olje har historisk ikke vist store systematiske avvik fra de realiserte prisene, men økonomiske forstyrrelser fører ofte til avvik mellom fremtidsprisene og prisene som senere realiseres.7 For oljeprisen har utvalget i modellberegningene lagt til grunn gjennomsnittlig terminpris i perioden 9. februar–1. mars 2023. Markedet for framtidspriser indikerer at oljeprisen (Brent Blend), målt i dollar, vil holde seg i overkant av 80 dollar per fat gjennom 2023. I beregningene faller oljeprisen som årsgjennomsnitt fra 98,8 dollar per fat i 2022 til 82,4 dollar per fat i 2023, en reduksjon på 16,5 prosent. Lavere oljepris slår ut i konsumprisene først og fremst gjennom priser på drivstoff og andre transportkostnader. Reduserte drivstoffpriser reduserer også produksjonskostnadene i annen norsk vare- og tjenesteproduksjon, noe som isolert sett bidrar til lavere priser generelt. Utviklingen i andre råvarepriser er nærmere omtalt i kapittel 5 om internasjonal økonomi.

Invasjonen i Ukraina og de påfølgende sanksjonene har medført en kraftig økning i prisen på naturgass og elektrisitet i 2022. Utviklingen i spotprisen og i terminprisene på elektrisitet indikerer at elektrisitetsprisene inkludert nettleie vil falle mye fra 4. kvartal i fjor til 1. kvartal i år og at den deretter ikke vil endre seg mye resten av året. For utviklingen i spotprisene har utvalget lagt til grunn gjennomsnittlig terminpris i perioden 9. februar–1. mars 2023. Spotprisen på naturgass har sunket betydelig så langt i år og er nå nede på nivåer fra høsten 2021. Det kan tilsi lavere elektrisitetspriser i Nord-Europa framover.

Tabell 3.4 Viktige forutsetninger for KVARTS-beregningen av konsumprisvekst fra 2022 til 2023. Prosentvis vekst fra året før

2022 | 2023 | |

|---|---|---|

Importveid valutakurs1 | 1,2 | 5,7 |

Konsumpriser i euroområdet | 8,4 | 5,5 |

Priser på bearbeidede eksportvarer hos handelspartnerne2 | 9,5 | 5,8 |

Råolje i USD3 | 39,6 | -16,5 |

Elektrisitetspris1,4 | 19,0 | -4,2 |

Årstallene er konvertert fra kvartalsfrekvens.

1 Basert på en videreføring av det den gjennomsnittlige kursen i perioden 9. februar–1. mars 2023. Negativ endring betyr appresiering/styrking av norske kroner.

2 Eksportpriser for bearbeidede industrivarer, i utenlandsk valuta (hentet fra Macrobond) sammenveid med vekter beregnet på grunnlag av import fra Norges 24 viktigste handelspartnere.

3 Anslaget er basert på gjennomsnittlig terminpris i perioden 9. februar–1. mars 2023 og reflekterer at oljeprisen faller fra 98,8 dollar per fat i 2022 til 82,4 dollar per fat i 2023.

4 Prisen på elektrisk kraft inkludert nettleie som husholdningene betaler ifølge KPI.

Kilder: Statistisk sentralbyrå og Beregningsutvalget

I beregningen er støtteordningen for strømbruk i husholdningene hensyntatt. I tråd med regjeringens forslag 15. februar 2023 er det lagt til grunn at strømstøtte til husholdningene fra 1. september 2023 skal basere seg på spotprisen time for time, og at det fra 1. juni blir 90 prosent fradrag på spotpris over 70 øre/kWh hele året, med et månedlig forbrukstak på 5 000 kWh. I tråd med gjeldende ordning er det lagt til grunn at satsen er 90 prosent fram til utgangen av mars, og 80 prosent i april og mai. Til nå har støtteordningen slått inn når markedsprisen på kraft i gjennomsnitt overstiger 70 øre per kilowattime (ekskl. merverdiavgift) for en måned. I beregningen av strømstøtten fra september til desember 2023 etter timesforløp, er det beregningsteknisk lagt til grunn at timesprisene på elektrisitet viser samme prosentvise avvik fra den gjennomsnittlige månedsprisen i gjeldende prisområde som i 2022.

I beregningene i KPI skilles det mellom ulike kontraktstyper, der spotpriskontrakt er mest vanlig, men det har tradisjonelt også vært et stort innslag av variabelpriskontrakter som normalt følger spotprisen med et tidsetterslep. Det har fra sommeren 2022 vært betydelige prisavvik mellom prisen på spotpriskontrakter og variabelpriskontrakter. Siden strømstøtten er knyttet til spotprisen og ikke hva kunden faktisk betaler, har KPI i måneder hvor spotprisen har falt brått hatt høyere vekst i elektrisitetsprisindeksen enn det underliggende spotpriser skulle tilsi. Dette var spesielt påfallende i oktober og november i fjor hvor spotprisen falt kraftig fra et svært høyt nivå i september. Utvalget forsøker å tilnærme seg beregningsopplegget i KPI for prognosen i inneværende år, og korrigerer for innslaget av variabelpriskontrakter på kort sikt der prisavviket mellom spotpriskontrakter og variabelpriskontrakter ifølge Norges Vassdrags – og energidirektorat er svært stort ved inngangen til februar. I prognosen er det lagt til grunn at prisen på variabelpriskontrakter nærmer seg spotpriskontraktene i 2. kvartal. Terminmarkedet indikerer ved inngangen til mars at gjennomsnittlig spotpris over alle prisområder i 2023 blir 103 øre/kWh uten strømstøtte og 65 øre/kWh etter at strømstøtten er fratrukket. Gjennomsnittlig strømstøtte beregnes med dette til 38 øre/kWh eksklusive merverdiavgift over alle prisområder.

Samlet er det lagt til grunn at elektrisitetsprisene, som inkluderer kraftpris, nettleie, skatter og netto avgifter vil falle rundt 4 prosent som årsgjennomsnitt fra 2022 til 2023. Usikkerheten knyttet til utviklingen i spotprisene framover er betydelig. Strømstøtten reduserer konsekvensene av denne usikkerheten kraftig, og særlig risikoen for høyere strømpriser. I 2022 var en av hovedgrunnene til at utvalget undervurderte KPI-veksten at strømprisene økte langt mer enn lagt til grunn. Boks 3.4 viser betydningen for inflasjonen av at strømprisene har økt mye siden 2021.

Prisutviklingen på importerte konsumvarer (i norske kroner) påvirkes av utviklingen i kronekursen. Usikkerheten om utviklingen i valutakursen er alltid stor, ikke minst nå. Det legges til grunn for beregningene at kronekursen, målt ved den importveide kronekursen, videreføres basert på den gjennomsnittlige kursen i perioden 9. februar–1. mars 2023. Kronen vil på årsbasis da svekkes med 5,7 prosent fra 2022 til 2023, jf. tabell 3.4.

Prisutviklingen på importerte konsumvarer påvirkes også av prisutviklingen i utlandet. Økte priser i utlandet betyr høyere kostnader for norske importører selv om kronekursen ikke endrer seg. Flaskehalsene i produksjon av varer og tjenester, som gjorde seg gjeldende internasjonalt i 2021 og 2022, vil som følge av mye svakere internasjonal etterspørsel trolig ikke prege 2023 i tilsvarende grad. Det er allerede tegn til at inflasjonen har begynt å falle i ulike land.8 Prisene på bearbeidede eksportvarer hos handelspartnerne, som er en viktig kostnadskomponent, ventes å øke med 5,8 prosent i 2023, ned fra en vekst på 9,5 prosent i 2022. Ifølge Consensus Forecasts fra februar ventes det at inflasjonen i euroområdet blir 5,5 prosent i 2023 og TBU har lagt dette anslaget til grunn, se tabell 3.4.9 Den anslåtte inflasjonen er høy i et historisk perspektiv, men likevel betydelig lavere enn prisveksten i 2022.

3.2.2 Modellresultater

I KVARTS antas virksomheter å sette prisene som et påslag på sine marginalkostnader med en varierende grad av tidsforsinkelse i tilpasningen. Beregningene er gjennomført med KVARTS i mars 2023 og viser at lønnskostnader per produsert enhet vil øke med 3,8 prosent i 2023. Det er først og fremst økt produktivitetsvekst som bidrar til en nedgang i veksten i lønnskostnader per produsert enhet for 2023.

Tabell 3.5 Modellresultater. Beregnet vekst i viktige kostnadskomponenter

2022 | 2023 | |

|---|---|---|

Lønnskostnader per produsert enhet1 | 4,5 | 3,5 |

Importpriser, tradisjonelle varer | 18,0 | 5,2 |

– Konsumrelaterte importvarer2 | 11,2 | 8,3 |

Avanse (prispåslag), varehandelen | 6,1 | 4,8 |

1 I næringsvirksomhet i Fastlands-Norge.

2 Importpriser for foredlede jordbruks- og fiskeprodukter, drikkevarer og tobakk, tekstil- og bekledningsprodukter, diverse industriprodukter, verkstedprodukter, biler mv. og matvarer og råvarer målt i norske priser.

Kilder: Statistisk sentralbyrå og Beregningsutvalget

Et sentralt punkt for inflasjonsutviklingen her hjemme er gjennomslaget fra internasjonale priser og kronekursen på import- og konsumpriser målt i norske kroner. Endringer i kronekursen påvirker konsumprisene med et tidsetterslep. Dette skyldes dels tregheter i gjennomslaget fra kronekursen til importpriser og dels tregheter i gjennomslaget fra endrede importpriser til endrede konsumpriser. Det første må blant annet ses i lys av at det er kostnader forbundet med å justere prisene samt at langvarige kontrakter og valutasikring bidrar til at virksomhetenes innkjøpspriser i perioder er uendret av kronekursen. Beregningene viser en vekst i importprisene for tradisjonelle varer med 5,2 prosent fra 2022 til 2023. Importprisveksten for de konsumrelaterte importvarene, som foredling av jordbruks- og fiskeprodukter, drikkevarer, diverse industriprodukter og matvarer mv, ventes å øke med 8,3 prosent i 2023.

Gjennomslaget fra importpriser til konsumpriser påvirkes av flere forhold. For eksempel kan stor konkurranse om kundene bidra til at importører, i håp om å beholde markedsandeler, ikke endrer prisene sine fullt ut når innkjøpsprisene øker som følge av svakere krone. At endringer i innkjøpsprisene påvirker prisene på konsumvarer med betydelig tidsetterslep har også sammenheng med utviklingen i varehandelsleddet. Varehandelsavansene representerer prisen på den tjenesten varehandelsnæringen yter i distribusjonen av produkter fra leverandør til norske mottakere. Nasjonalregnskapet skiller mellom varer som omsettes gjennom varehandelen og distribusjonstjenester varehandelsnæringen yter; det er bare sistnevnte − som tilsvarer avansen − som inngår i produksjonsbegrepet for næringen. I KVARTS blir for eksempel gjennomslaget fra valutakursendringer til konsumpriser på kort sikt dempet av endringer i varehandelsavansene, som virker som støtpute på impulser fra endringer i valutakursen. Modelleringen av avansene i varehandelen bygger på Boug m.fl. (2013).10

I de foreløpige nasjonalregnskapene er utviklingen i varehandelsavanser beregnet ved hjelp av priskryssløpet i kvartalsvis nasjonalregnskap. En bygger da på priser for en del sluttanvendelser (herunder konsumpriser) og på produsentpriser. Det antas faste koeffisienter for forholdet mellom produktinnsats og produksjon, noe som påvirker beregningen av bruttoproduktet i varehandelen. Dermed påvirkes også varehandelsavansen. Til endelig nasjonalregnskap benyttes mer fullstendig informasjon og da kan også varehandelsavansen bli revidert. For året 2020 ble varehandelsavansen revidert fra først anslått vekst på 1,0 prosent i foreløpig regnskap, til 1,9 prosent i endelig regnskap.

I 2022 økte avansene litt mer enn veksten i KPI samlet. Men avansene økte mindre enn prisene på alle de produktene som omsettes gjennom varehandel og mindre enn kostnadsveksten. Ifølge KVARTS vil derfor prisindeksen for avanse kunne øke en del i 2023 for å gjenopprette mer normale nivåer på avansene i forhold til kostnader. I 2023 påvirkes avansene også av økte rentekostnader primært som følge av renteøkningene gjennom 2022, mens kostnadsvekst og prisutvikling mer generelt dempes noe i forhold til året før. Ifølge beregningene øker avansene i varehandelen med 5,2 prosent i 2023.

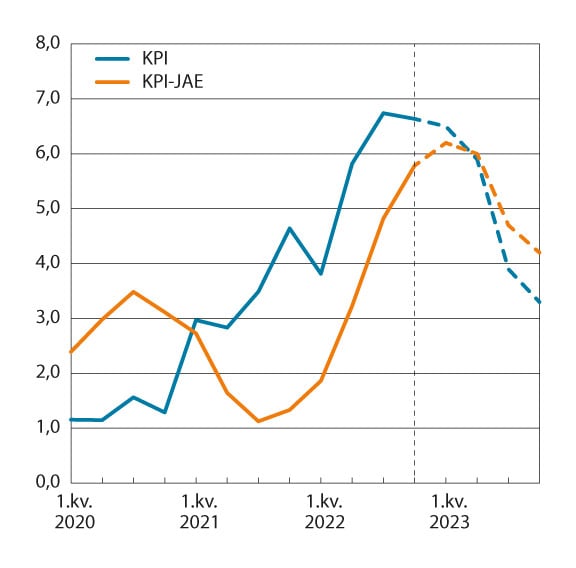

Modellberegningen gir en vekst på 4,9 prosent for KPI og 5,3 prosent for KPI-JAE, se tabell 3.6. I beregningen nås inflasjonstoppen i 1. kvartal 2023 og firekvartalersveksten for både KPI og KPI-JAE faller markert gjennom 2023. Dette må ses i sammenheng med at internasjonale prisimpulser er sterkt avtakende. Elektrisitetsprisene var også spesielt høye i de fire siste månedene av 2022, og en jevnere utvikling gjennom 2023 rundt et lavere nivå vil også bidra til fallet i 12-månedersveksten i KPI. Svekkelse av kronen gjennom deler av 2022 og begynnelsen av 2023 bidrar isolert sett til at inflasjonen ikke faller raskere.

Tabell 3.6 Modellresultater. Beregnet1 vekst i KPI og KPI-JAE i 2023 og virkninger av enkelte endringer i noen sentrale forutsetninger. Vekst i prosent fra samme periode året før og virkninger i prosent av prognosebanen

1. kv. | 2. kv. | 3. kv. | 4. kv. | Året | |

|---|---|---|---|---|---|

KPI | 6,5 | 5,9 | 3,9 | 3,3 | 4,9 |

KPI-JAE | 6,2 | 6,0 | 4,7 | 4,2 | 5,3 |

Virkninger på KPI av: | |||||

10 prosent høyere/lavere elektrisitetspris | +/- 0,48 | +/- 0,50 | +/- 0,45 | +/- 0,43 | +/- 0,46 |

1 prosent svakere/sterkere krone | +/- 0,11 | +/- 0,15 | +/- 0,12 | +/- 0,13 | +/- 0,13 |

10 prosent høyere/lavere oljepris | +/- 0,15 | +/- 0,16 | +/- 0,17 | +/- 0,16 | +/- 0,16 |

1 Beregningene er gjort med eksogen rente og valutakurs. Både elektrisitetsprisene som husholdninger og virksomheter står overfor er skiftet, med unntak av elektrisitetsprisen for kraftkrevende industri.

Kilder: Statistisk sentralbyrå og Beregningsutvalget

Prisene på varer til konsum påvirkes av avgiftsopplegget og subsidier (strømstøtte) og hvordan aktørenes atferd påvirkes. Særavgiftene i beregningen er justert opp med 2,8 prosent, i tråd med inflasjonsanslaget i Nasjonalbudsjettet for 2023 og det vedtatte statsbudsjettet. I tillegg er det innført en ny vektkomponent i engangsavgiften for personbiler som også omfatter elektriske biler. CO2-komponenten i engangsavgiften for fossile biler øker og vektfradraget i engangsavgiften for ladbare hybrider reduseres. Den reduserte satsen ved omregistrering av elbiler er fjernet. Det er innført moms på elbiler med et bunnfradrag på 500 000 kroner, samt at merverdiavgiftsfritaket for elektroniske nyhetstjenester er avviklet. Gjeninnføringen av flypassasjeravgiften fra 1. juli i 2022 er først faset fullt inn 1. juli 2023 og bidrar til en avgiftsøkning også i år, samt at denne avgiften har økt mer enn vanlig inflasjonsjustering fra 1. januar 2023 for reiser utenfor EØS-området. Samlet sett anslås avgiftsøkninger på andre varer enn energivarer å øke KPI-veksten i 2023 med 0,2 prosentpoeng, målt med differansen mellom KPI-JAE og KPI-JE.

Kilen mellom KPI og KPI-JAE påvirkes også av avgifter og subsidier på energivarene. Regjeringen har forsterket strømstøtten og elavgiften er også i år redusert i perioden januar–mars med en sats på 9,16 øre/kWh, mens den fra april og ut året er 15,84 øre/kWh. Samlet innebærer dette at elavgiften på elektrisitet øker med 2,8 prosent fra 2022 til 2023. Økte klimaavgifter på drivstoff motvirkes i hovedsak av reduserte veibruksavgifter, men avgiften på diesel går likevel samlet sett noe ned. Det legges til grunn at avgiftsreduksjonen på diesel motvirkes av økt krav til innblanding av biodrivstoff. Energivarene bidrar til å redusere KPI-veksten i prognosen med 0,6 prosentpoeng målt som differansen mellom KPI og KPI-JE. Den samlede kilen mellom KPI og KPI-JAE blir dermed -0,4 prosentpoeng.

Det er stor usikkerhet i prisvekstanslaget. Usikkerheten for 2023 er spesielt knyttet til hvilken effekt utviklingen i verdensøkonomien har på energipriser, matvarepriser og kronekursen. Tabell 3.6 gjengir også modellberegninger som viser hvordan endrede forutsetninger for valutakurs, elektrisitetspris og oljepris påvirker det samlede prisnivået i forhold til referansebanen. Dersom den importveide kronekursen blir 1 prosent sterkere eller svakere i hvert kvartal enn det som er lagt til grunn, vil det bidra til å endre samlet prisvekst med om lag 0,13 prosentpoeng i 2023. Dersom oljeprisen blir 10 prosent høyere eller lavere enn lagt til grunn, viser beregningene at det vil endre det samlede prisnivået med 0,16 prosent. Hvis elektrisitetsprisene som både husholdninger og virksomheter står overfor blir 10 prosent høyere enn lagt til grunn, vil det endre det samlede prisnivået med 0,46 prosent i forhold til referansebanen. Selv om usikkerheten er stor, blir husholdningene i betydelig grad skjermet for ytterligere økning i prisen på elektrisk kraft gjennom strømstøtteordningen, noe som isolert sett reduserer sannsynligheten for at prisveksten blir høyere enn 4,9 prosent.

3.2.3 Utvalgets anslag på konsumprisveksten i 2023

Basert på forutsetningene omtalt ovenfor, gir beregningen med KVARTS-modellen en vekst i KPI på 4,9 prosent fra 2022 til 2023. Slike modellbaserte beregninger vil alltid være usikre. Med bakgrunn i de beregningene som er foretatt og ovennevnte vurderinger, anslår Beregningsutvalget en vekst i KPI på 4,9 prosent i 2023.

Figur 3.7 KPI og KPI-JAE. Prosentvis vekst fra samme kvartal året før1

1 Den heltrukne linjen illustrerer faktisk utvikling, mens stiplet linje er prognose.

Kilder: Statistisk sentralbyrå og Beregningsutvalget

Boks 3.3 Dekomponering av TBUs prognoseavvik for KPI i 2022

TBU anslo en vekst i KPI fra 2021 til 2022 på 3,3 prosent i anslaget publisert 10. mars 2022. Veksten i KPI ble 5,8 prosent i 2022. Utvalgets anslag var dermed 2,5 prosentpoeng lavere enn hva veksten i KPI faktisk ble. Dette er TBUs største prognoseavvik som er registrert i perioden 2001–2022. Avviket må ses i lys av krigen i Ukraina og utslagene denne har fått på internasjonale priser.

Tabell 3.7 viser anslagene fra TBU i mars samt den faktiske utviklingen, både for KPI som helhet, men også for fem størrelser som historisk har vist seg å være særdeles viktige for inflasjonsutviklingen. Dette gjelder kronekursen, konsumpriser i euroområdet, prisen på bearbeidede eksportvarer, råoljeprisen og elektrisitetsprisen. I tillegg viser tabellen det samlede bidraget knyttet til at anslagene for de fem forklaringsfaktorene avvek fra den faktiske utviklingen. Analysen er gjennomført ved hjelp av den kvartalsvise makroøkonomiske modellen KVARTS som også ble brukt for å lage KPI-anslagene i fjor. Den nederste raden viser avvik som følge av andre forhold enn de fem størrelsene nevnt ovenfor.

Dekomponeringen i tabellen viser at med unntak av for oljeprisen, som ble om lag som anslått, bidro alle de øvrige fire viktige komponentene til at inflasjonen ble høyere enn lagt til grunn i mars i fjor. Samlet bidro alle de fem forklaringsfaktorene til å trekke opp inflasjonen med 2,0 prosentpoeng. Andre forhold enn de fem analysert i tabell 3.7 har til sammen bidratt til å trekke opp inflasjonen med ytterligere 0,5 prosentpoeng. Denne restposten inkluderer bidrag fra avvik i anslag for andre variabler, avrundinger og avvik som oppstår ved at KVARTS representerer en forenklet beskrivelse av virkeligheten og ikke fanger opp alle mekanismene som til enhver tid gjør seg gjeldende i norsk økonomi. I KVARTS-modellen bestemmes importpriser i norske kroner blant annet av utviklingen i kronekursen og den utenlandske prisutviklingen. For 2022 må restposten spesielt ses i lys av at importprisene for råvarer og mange andre varer rettet mot husholdninger og virksomheter økte markert mer i norske kroner enn bidragene fra kronekursen og den utenlandske prisutviklingen skulle tilsi.

Tabell 3.7 Konsumprisindeksen. Dekomponering av prognoseavviket for 2022. Prosentvis vekst fra året før

Anslag TBU (mars) | Endelig tall | Avvik m/bidrag | ||

|---|---|---|---|---|

KPI | 3,3 | 5,8 | 2,5 | |

Importveid kronekurs1 | -2,2 | 1,2 | 0,5 | |

Konsumpriser i euroområdet | 5,0 | 8,4 | 0,2 | |

Priser på bearbeidete eksportvarer | 4,7 | 9,5 | 0,5 | |

Råolje i USD2 | 45,7 | 39,6 | -0,1 | |

Elektrisitetspris | 0,8 | 19,0 | 0,9 | |

Alle fem forklaringsfaktorer3 | - | - | 2,0 | |

Annet4 | - | - | 0,5 | |

Årstallene er konvertert fra kvartalsfrekvens.

1 Inkluderer utviklingen for NOK per euro og NOK per USD.

2 Anslag basert på terminpriser i USD.

3 Summen av de enkelte forklaringsfaktorene avviker fra summen som følge av sammensetningseffekter.

4 Inkluderer bidrag fra avrunding, avvik i anslag for andre variabler, mv.

Boks 3.4 Direkte og indirekte effekter av høyere elektrisitetspriser

Fra 4. kvartal 2020 til 4. kvartal 2022 har elektrisitetsprisen, slik den måles i KPI, økt med 129 prosent. Virksomhetene er ikke omfattet av strømstøtteordningen, og elektrisitetsprisen målt uten avgifter og subsidier har økt med 234 prosent i samme periode. Strømprisen påvirker inflasjonen direkte ettersom husholdningene bruker om lag 4 prosent av budsjettet på elektrisitet. Strømprisen påvirker også inflasjonen indirekte ved at høyere strømkostnader for næringslivet veltes over i andre priser til forbrukere og produsenter. I tillegg vil økte priser svekke kronekursen, noe som igjen bidrar til ytterligere prispress. For å belyse betydningen av både de indirekte og direkte effektene har vi gjennomført en modellsimulering med KVARTS-modellen. Beregningen viser betydning for inflasjonen i 2021, 2022 og 2023 av at strømprisen for både næringslivet og husholdningene har økt siden 4. kvartal 2020. For 2023 tar beregningen utgangspunkt i prognosebanen og de tilhørende forutsetningene som ligger til grunn for prisanslaget, se tabell 3.4–3.6.

Sentralt i beregningsopplegget i KVARTS står kryssløpet. Priskryssløpet i modellen beskriver sammenhengen mellom importpriser og hjemmepriser på den ene siden og sammenhengen mellom priser på produktinnsats og sluttleveringer, på den andre siden. Økte strømutgifter gir næringslivet høyere driftskostnader, spesielt i næringer der elektrisk kraft er en viktig innsatsfaktor. Bruken av strøm varierer imidlertid mye fra næring til næring, og det er kraftkrevende industri som er mest strømintensiv. Der utgjorde strømutgifter rundt 6 prosent av de totale kostnadene i 2019. For øvrige næringer var denne andelen drøye 2 prosent (se boks 3.1 i Økonomiske analyser 3/2022).1

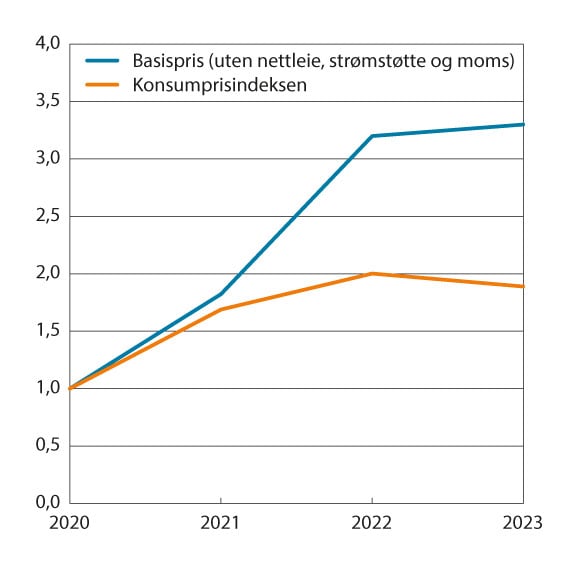

Figur 3.8 viser årsgjennomsnittet for strømprisen i både prognosebanen og den kontrafaktiske banen hvor strømprisen for husholdninger og virksomheter er holdt uendret siden 4. kvartal 2020. Det meste av prisøkningen de to siste årene inntraff i 2021. Figur 3.9 viser betydning av de økte strømprisene for prisveksten målt ved både KPI og KPI-JAE. De økte strømprisene bidro til å løfte inflasjonen målt ved KPI med 2,5 prosentpoeng i 2021 og ytterligere 1,3 prosentpoeng i 2022. Økte elpriser bidrar til å øke husholdningenes budsjettandel på elektrisitet med 1 prosentpoeng. Ettersom KPI bruker faste vekter basert på forbruksmønsteret året forut for indeksberegningen vil ikke betydningen av de endrede strømprisene fra og med 2021 slå ut i vektene før i 2022. Vektendringen bidrar til 0,1 prosentpoeng av økningen i inflasjonen på 1,3 prosentpoeng dette året.2 I 2023 faller elektrisitetsprisen til husholdningene litt, mens prisen virksomhetene må betale øker, og samlet bidrar ikke elektrisitetsprisene til å endre inflasjonen dette året. Bidraget til KPI fanger opp både direkte og indirekte effekter. I hvilken grad og hvor raskt virksomheter velter økte kostnader over i økte utsalgspriser avhenger blant annet av om aktørene anser kostnadsøkningene å være varige eller ikke. Erfaringsmessig tar det tid før slike indirekte effekter gjør seg gjeldende. Beregningene viser at de økte strømprisene løfter den underliggende inflasjonen målt ved KPI-JAE med 0,4 prosentpoeng i gjennomsnitt fra 2021 til 2023. Dette innebærer at prisnivået målt ved KPI-JAE er rundt 1,2 prosent høyere i 2023 enn i 2020. Til sammenligning er prisnivået 3,8 prosent høyere enn i 2020 målt ved KPI. Av det totale bidraget til KPI utgjør dermed de indirekte effektene rundt 35 prosent og den direkte effekten rundt 65 prosent av prisøkningen.

Figur 3.8 Elektrisitetspriser. 2020=1.

Kilde: Statistisk sentralbyrå

Figur 3.9 Inflasjonsbidrag som følge av høyere elektrisitetspriser siden 4. kvartal 2020. Prosentpoeng.

Kilder: Statistisk sentralbyrå

1 I beregningen er det teknisk lagt til grunn at prisøkningen ikke slår ut for kraftkrevende industri ettersom flere virksomheter i denne næringen har langsiktige strømavtaler. Betydningen på prisnivået målt ved KPI av at strømprisen for kraftkrevende industri endres utgjør mindre enn 0,1 prosent over denne perioden.

2 Vektene i KPI for 2023 er oppdatert basert på anslag på husholdningenes konsum i 2022, se https://www.ssb.no/priser-og-prisindekser/konsumpriser/statistikk/konsumprisindeksen/artikler/endringer-i-konsumprisindeksen-kpi. Vekten til elektrisitet i KPI var 3,2 prosent i 2021, 4,0 prosent i 2022 og 4,3 prosent i 2023. Hvis elektrisitetsprisen ikke hadde økt siden 2021 ville vektene i 2022 og 2023 vært henholdsvis 3,2 og 2,9 prosent (alt annet likt).

Fotnoter

Anslaget ble lagt frem 13. mars 2023.

For en komplett oversikt over inndelingen av varer etter leveringssektorer i KPI, se: KPIs representantvarer (ssb.no)

Dette henger blant annet sammen med at leverandørene kan justere prisene inn til dagligvarekjedene 1. februar og 1. juli basert på dokumenterbare endringer i kostnadene deres. I tillegg følger ofte salgskampanjer sesongmønstre.

Inkluderer posttjenester, teletjenester og teleutstyr.

Brasch, T. v., Cappelen, Å., Kristjansson, S. A. (2020). KVARTS – modelling of the Consumer Price Index. The impact on domestic consumer prices of tax changes and foreign prices. Statistisk sentralbyrå. Documents 2020/39.

Random walk (eller «tilfeldig gange») er en prosess der verdien av en variabel på et tidspunkt er gitt ved verdien på variabelen i perioden før pluss et hvit støy restledd.

Baumeister (2022) viser at anslag basert på framtidspriser i terminmarkeder kan forbedres ytterligere ved at man tar hensyn til at disse prisene også inkluderer en tidsvarierende risikopremie, se Baumeister (2022). Measuring Market Expectations, in: Bachmann, R., Topa, G., and van der Klaauw, W. (eds.), Handbook of Economic Expectations, Academic Press, November 2022, 413–442.

Eeckhout, Jan (2023). Instantaneous inflation. Januar 2023, lasted ned fra: https://www.janeeckhout.com/wp-content/uploads/Instantaneous_Inflation.pdf

Se IMF World Economic Outlook, Inflation peaking amid low growth, publisert 30. Januar 2023: https://www.imf.org/en/Publications/WEO/Issues/2023/01/31/world-economic-outlook-update-january-2023

Boug, P. Cappelen, Å. og Eika, T. (2013). Exchange Rate Pass-Through in a Small Open Economy: The Importance of the Distribution Sector. Open Economies Review, 24, 853–879