11 Osloregionens konkurransekraft

Hallgeir Aalbu, seniorkonsulent SWECO EuroFutures, Stockholm, Tomas Hanell, seniorkonsulent EuroFutures Finland, Helsingfors

Et sentrum i den nordeuropeiske periferien

Osloregionen er unik i Norge, men ikke i Europa. Det er hovedkonklusjonen når vi går igjennom studier som sammenlikner byregioner med hverandre ut fra hvor attraktive de er for næringsliv og befolkning. I SWOT-analysen for Osloregionen 1 ble hovedstadsregionens gode utvikling forklart som et resultat av at Oslo er et befolkningssentrum, transportsentrum og maktsentrum i Norge. Vi pekte samtidig på at Osloregionen i et nordeuropeisk og nordisk perspektiv verken er spesielt befolkningstung eller sentralt lokalisert, og at man etter hvert som næringslivet blir stadig mer internasjonalt blir stadig mindre sentralt rent styringsmessig.

Synet på hva Osloregionen er i dag og hvilke potensialer man har for fremtiden, varierer med tidsperspektiv og ståsted. Det er i hovedstadsregionen vi finner det ubestridte økonomiske tyngdepunktet i Norge. Dette er den eneste delen av landet der mennesker og foretak er så mange og lever så tett innpå hverandre at vi kan snakke om en storbyregion i europeisk forstand. Utviklingen i hovedstadsregionen avhenger for en stor del av utviklingen i de næringer som er sterke nasjonalt sett. Og siden landets sentrum og resten av Norge styringsmessig og økonomisk er så tett integrert med hverandre, blir det viktig for hele landets utvikling at hovedstadsregionen utvikles gunstig.

De såkalte Lisboa-kriteriene kan brukes for å sammenlikne regioners forutsetninger for konkurransekraft. I første delen av dette kapitlet viser vi resultatene av en sammenliknende analyse av 280 europeiske regioner og av 19 nordiske byer. Deretter refereres noen konklusjoner fra en OECD-studie av storbyregioners konkurransekraft.

Nordiske regioner står sterkt i en europeisk sammenlikning

I mars 2000, på et møte i Lisboa, ble det formulert et strategisk mål for det kommende desenniet: EU skal bli verdens mest konkurransekraftige og dynamiske kunnskapsbaserte økonomi med forutsetninger for bærekraftig økonomsk vekst, flere og bedre arbeidsplasser og bedre sosial balanse 2.

Det overordnede målet var å oppnå en årlig økonomisk vekst på 3 prosent og 20 millioner nye arbeidsplasser på 10 år. Hittil har resultatene vært skuffende, og i 2005 ble Lisboa-agendaen relansert med et sterkere fokus på vekst og jobbskaping. Her introduserte man også mer tydelige mål og sterkere ambisjoner for å følge opp hva medlemslandene gjør og for å utveksle erfaringer.

De to viktigste målene er å oppnå en sysselsettingsgrad på 70 prosent av befolkningen i arbeidsfør alder (mot dagens 63 prosent) og investeringer i FoU på 3 prosent av BNP pr. år. Andre mål er bl.a. knyttet til investeringer i høyere utdanning, assistanse til de som vil starte nye bedrifter, virkemidler for å få ungdommer ut på arbeidsmarkedet, reformer av pensjonssystemene og liberalisering av energisystemene.

Man ble på Lisboa-møtet også enige om en rekke indikatorer for å måle om man var på vei i rett retning. EU-kommisjonen beskriver utviklingen i sin årlige Spring Report. Indikatorene kan grupperes i fem tematiske områder: Sysselsetting, innovasjon og forskning, sosial balanse, miljø og økonomi. Fra starten i 2001 var det 35 indikatorer, men etter hvert ble listen lengre. I forbindelse med relanseringen og behovet for mer konsist å kunne måle utviklingen, ble det etablert en short list på 14 indikatorer 3. Rapporteringen skjer på nasjonalt nivå.

Indikatorene er valgt ut fra politiske snarere enn ut fra analytiske eller vitenskapelige kriterier, og de gjenspeiler selvsagt bare en del av virkeligheten. Dessuten sier de ikke så mye om hvor konkurransedyktige landene er – der i første rekke uttrykk for forutsetningenefor konkurransekraft.

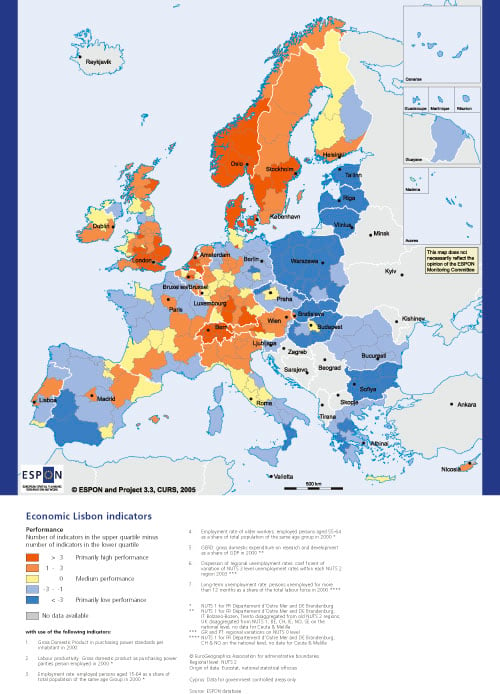

For seks av de 14 kriteriene finnes det data på regionalt nivå (NUTS 2), og for ytterligere ett er det mulig å berekne regionale tall. Ved hjelp av disse sju er det dermed mulig å sammenlikne forutsetningene for konkurransekraft regioner imellom. Kartet på neste side viser den relative posisjonen for alle 280 NUTS 2-regioner i de 29 ESPON-landene, dvs. EU 27 pluss Norge og Sveits 4. Dataene er i hovedsak fra årene 2000 og 2001. Norge er delt inn i sju landsdeler: Oslo/Akershus, Sør-Østlandet, Hedmark/Oppland, Agder/Rogaland, Vestlandet, Trøndelag og Nord-Norge.

For hver av de sju kriteriene er regionene rangert etter hvor sterke de er og delt inn i fire kvartiler. Deretter er plasseringene i kvartilene summert uten noen innbyrdes vekting mellom kriteriene, og ut fra dette er regionene delt inn i fem grupper.

På kartet har de sterkeste regionene fått rød farge, og det betyr at de er relativt sterkere enn de andre på et flertall av de sju indikatorene. Gule regioner scorer middels, mens de blå har en lav score på de fleste indikatorene.

På europeiske nivå framkommer et tydelig sentrum-periferimønster. Innad i landene handler det om hovedstadsområdene (og i noen land andre økonomiske sentre) versus resten av landene. De regionene som har de beste konkurranseforutsetningene karakteriseres vanligvis av tette urbane strukturer og god tilgjengelighet. De fire mest konkurransekraftige regionene, når man måler på denne måten, er Zürich- og Baselregionene i Sveits, Oxfordregionen i Storbritannia og Stockholmsregionen.

Norden – og spesielt Norge – er det eneste store unntaket fra dette generelle mønsteret. Alle norske landsdeler med unntak av Nord-Norge ligger på toppen av den europeiske regionale listen. Oslo/Akershus og Agder/Rogaland ligger på delt åttendeplass, mens Hedmark/Oppland, Sør-Østlandet, Vestlandet og Trøndelag alle havner på delt 23. plass. Nord-Norge kommer først på delt 45. plass, sammen med regioner som Tyrol og Oberösterreich i Østerrike, East Scotland og de svenske regionene Norra Mellansverige og Mellersta Norrland.

Det som løfter alle de norske landsdelene er de arbeidsmarkedsrelaterte faktorene. Man har høy sysselsettingsgrad både totalt sett og for den eldre arbeidskraften, lav arbeidsløshet generelt og også lav langtidsarbeidsløshet. Oslo/Akershus, Agder/Rogaland og Vestlandet har også høy BNP per capita, selv om BNP per sysselsatt er på europeisk middelnivå i de to sistnevnte. I Hedmark/Oppland, Sør-Østlandet, Agder/Rogaland, Vestlandet og Trøndelag er det også små interne forskjeller i arbeidsløshetsgraden. Ingen norsk landsdel plasserer seg i den dårligste fjerdedelen av de europeiske regionene på noen av de sju indikatorene.

Forskjellen mellom Oslo/Akershus og Agder/Rogaland på den ene siden og f.eks. Stockholm på den andre, er i første rekke at de norske regionene har lavere produktivitet pr. sysselsatt og lavere FoU-utgifter. Årsaken til dette er først og fremst at Norge har en tjeneste- og råvarebasert økonomi, og at man derfor ikke har noen sterk vareproduserende industrisektor med store investeringer i produksjonsanlegg og FoU.

Det er selvsagt mulig å reise motforestillinger mot denne analysen, i og med at man kunne brukt andre indikatorer og nyere data. Her har vi valgt å ta utgangspunkt i de politisk vedtatte Lisboa-indikatorene. Med andre data og andre sammenlikningsmetoder vil resultatene forandres. Vi mener imidlertid at det bildet som tegnes i rimelig godt samsvar med det inntrykk vi får fra andre prosjekter under ESPON-programmet.

Figur 11.1 Kart som viser europeiske regioner målt etter EUs økonomiske «Lisboa-kriterier». Fra ESPON /European Spatial Planning Observation Networ). Indikatorene viser regionenes forutsetninger for konkurransekraft.

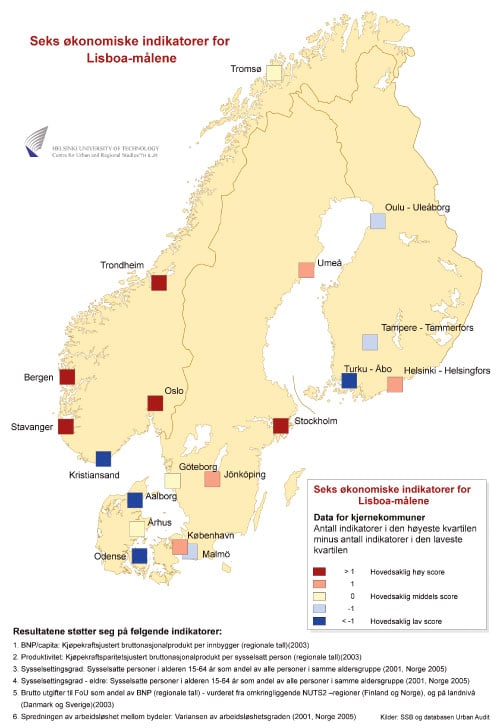

Figur 11.2 Seks økonomiske indikatorer for Lisboa-målene. Sammenlikning mellom 19 nordiske storbyer

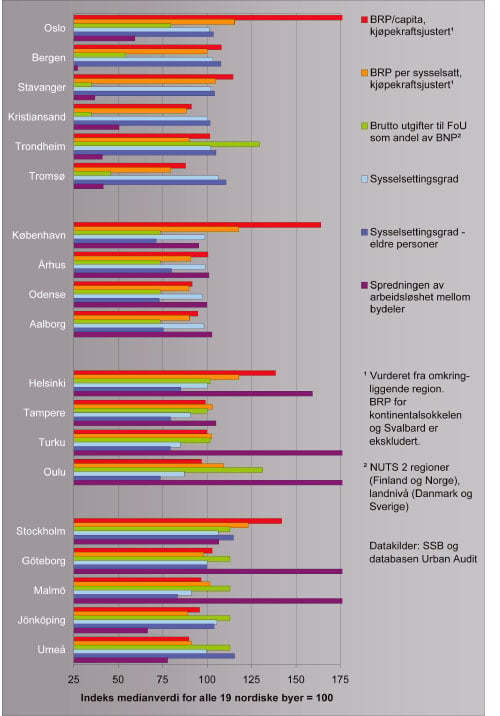

Figur 11.3 Seks økonomiske indikatorer for Lisboa-målene. Indeks medianverdi for alle 19 nordiske byer = 100

Flere norske storbyer utmerker seg i Norden

Vi har også gjort en sammenlikning av 19 byer i Norden, fire danske, fire finske, fem svenske og seks norske (Oslo, Kristiansand, Stavanger, Bergen, Trondheim og Tromsø). Metoden er den samme som ovenfor, men det er bare disse 19 byene vi sammenlikner med hverandre.

Dataene gjelder så langt som mulig bykommunene, men med tre unntak:

For BNP-relaterte tall er dataene hentet fra den regionen byene ligger i. Oljeinntektene er ikke medreknet i de regionale tallene.

For FoU-utgifter har vi brukt tall for landsdeler (Finland, Norge) eller landsgjennomsnitt (Danmark, Sverige). Dette betyr at tallene for alle danske og svenske byer – og spesielt hovedstadsregionene – er for lave.

For Norges del har vi brukt befolkningen i bydelene som nevner for å regne ut spredningen i arbeidsløshet, men det har ingen betydning for resultatet.

Det finnes ikke tilgjengelige tall for langtidsarbeidsløshet, så analysen baseres på seks indikatorer. De norske dataene er fra 2005 og kommer fra SSB. Dataene for Danmark, Finland og Sverige er hentet fra Urban Audit-databasen og er fra 2001. Forskjellen når det gjelder hvilket år dataene er fra, påvirker resultatene i favør av de norske byene.

Med disse forbeholdene ser vi i figur 9.2 at de fleste norske byene klarer seg meget godt i en nordisk sammenlikning av konkurranseforutsetningene slik de er definert i Lisboa-indikatorene. Etter Stockholm kommer Trondheim, Oslo, Bergen og Stavanger øverst på den samlede rankingen, fulgt av København og Helsingfors. Tromsø plasserer seg i mellomgruppen på delt 10. plass, mens Kristiansand havner tredje sist på 17. plass, med bare Odense og Åbo bakom seg.

Avstanden mellom Stockholm og de beste norske byene er ganske stor (figur 9.3). Stockholm er i den øverste kvartilen blant de nordiske byene i alle kategorier med unntak for indikatoren for interne sosiale forskjeller. Oslo er i den øverste kvartilen bare for de økonomiske indikatorene (bruttoregionprodukt per innbygger og per sysselsatt), mens Trondheim er blant de beste når det gjelder FoU-utgiftene, har høy sysselsettingsgrad for eldre og små sosiale forskjeller mellom bydelene.

Tromsø har den mest varierte profilen av alle de nordiske byene. Tromsø har den høyeste sysselsettingsgraden, den tredje høyeste sysselsettingsgraden for eldre og de tredje minste interne sosiale forskjellene. Men samtidig har Troms fylke det laveste bruttoregionproduktet av alle byene både målt per innbygger og per sysselsatt.

Profilen for Kristiansand er annerledes enn for de andre norske byene. Dette forklares av et lavt bruttoregionprodukt, målt både per innbygger og per sysselsatt, lave FoU-investeringer (hele Agder/Rogaland) og store interne forskjeller i arbeidsløshetsgrad.

Fotnoter

Osloregionens muligheter for næringsutvikling i et internasjonalt perspektiv. Asplan Analyse, EuroFutures og Nordregio, 2005.

«… becoming the most competitive and dynamic knowledge-based economy in the world capable of sustainable economic growth with more and better jobs and greater social cohesion».

De 14 Lisboa-kriteriene er: 1. Kjøpekraftsjustert bruttonasjonalprodukt per innbygger 2. Kjøpekraftsparitetsjustert bruttonasjonalprodukt per sysselsatt person 3. Sysselsatte personer i alderen 15-64 år som andel av alle personer i samme aldersgruppe 4. Sysselsatte eldre, dvs. personer i alderen 55-64 år, som andel av alle personer i samme aldersgruppe 5. GERD: Brutto utgifter til FoU som andel av BNP 6. Andel befolkning som har avsluttet videregående utdanning 7. Komparative prisnivåer 8. Faste bruttoinvesteringer som en andel av BNP 9. Andel personer med disponibel inntekt etter sosiale overføringer på mindre enn 60 prosent av landsgjennomsnittet 10. Spredningen av sysselsettingsgrad mellom regioner 11. Antall personer som har vært uten arbeid i mer enn 12 måneder som andel av den totale arbeidskraften 12. Totale utslipp av de seks drivhusgassene i ”Kyoto-kurven”, målt i CO2-ekvivalenter 13. Brutto innenlands forbruk av energi som en andel av BNP 14. Godstransportvolum i tonn-kilometer som en andel av BNP

Analysen er gjort ved Helsingfors tekniske universitet som en del av ESPON-prosjektet Territorial dimension of the Lisbon-Gothenburg strategy.