11 Endringer i inntektsbeskatningen av personer

11.1 Innledning

I de foregående kapitlene har utvalget vurdert innretningen av selskapsbeskatningen. Utvalget foreslo i kapittel 5 å beholde dagens system for selskapsbeskatning, men å redusere selskapsskattesatsen til 20 pst.

Utvalget er bedt om å se person- og selskapsbeskatningen i sammenheng når det vurderes å redusere selskapsskattesatsen. I Norge har det vært en nær kobling mellom person- og selskapsbeskatningen etter skattereformene i 1992 og 2006, bl.a. ved felles skattesats på alminnelig inntekt og forholdsvis lik marginalskatt på eierinntekt og lønn. Uten en slik kobling kan det oppstå tilpasningsmuligheter mellom person og selskap.

I avsnitt 11.2 går utvalget nærmere inn på hvordan personbeskatningen bør tilpasses redusert selskapsskattesats. Utvalgets medlem Aleksander Grydeland har en særmerknad til dette avsnittet.

I tillegg til de endringer som bør følge av redusert selskapsskattesats, er det betydelig rom for forbedringer i inntektsskattegrunnlaget for personer. Flere av fradragene i personbeskatningen er svakt begrunnet og bryter med prinsippet om at skattesystemet bør bygge på brede grunnlag og lave satser, jf. utvalgets vurderinger i kapittel 3. Hovedoppgavene til inntektsbeskatningen av personer bør være å bidra til offentlige inntekter, omfordeling og sikre mest mulig effektiv ressursbruk. Disse hensynene tilsier at inntektsskattegrunnlaget for personer bør fastsettes slik at det er best mulig samsvar mellom skattepliktig inntekt og den faktiske avkastningen av arbeid og kapital. Dette tilsier også at skattesystemet ikke bør benyttes til å subsidiere spesielle aktiviteter, eller gi fradrag for utgifter som ikke har direkte tilknytning til opptjening av inntekten, jf. utvalgets vurderinger i kapittel 3. Utvalgets mandat og tidsfrist har ikke muliggjort en helhetlig vurdering av hele inntektsskattegrunnlaget, men utvalget vil i avsnitt 11.3 peke på visse hovedpunkter som bør endres.

Utvalgets vurderinger og forslag oppsummeres i avsnitt 11.4.

11.2 Tilpassing av personbeskatningen til redusert selskapsskattesats

11.2.1 Innledning

Økonomisk sett er det en nær sammenheng mellom person- og selskapsbeskatningen, og siden skattereformene i 1992 og 2006 har det vært en nær kobling i skattereglene, bl.a. ved felles skattesats på alminnelig inntekt. Alminnelig inntekt beregnes for både personer og selskap og skattlegges med en forholdsvis lav, felles sats. For selskap tilsvarer alminnelig inntekt det skattepliktige overskuddet i virksomheten. For personer består alminnelig inntekt av alle typer skattepliktige inntekter fratrukket visse fradrag. Skattesatsen har vært 28 pst. for både personer og selskap helt siden 1992-reformen, men ble senket til 27 pst. i 2014.

Alminnelig inntekt for personer omfatter aksjeutbytter, utdelinger, gevinster og tap ved salg av aksjer og andeler i deltakerlignede selskap som overstiger et skjermingsfradrag. Disse inntektene vil heretter bli omtalt som eierinntekter. Eierinntekter inngår i dag i alminnelig inntekt for å begrense motivet til å omdanne arbeidsinntekt til eierinntekt (inntektsskifting). Inntektsskifting skjer ved å arbeide i sitt eget selskap og ta ut arbeidsinntekten som eierinntekt istedet for lønn. Marginalskatten på eierinntekter utover skjermingsfradraget er om lag 46,7 pst. (27 pst. + (1 – 0,27) x 27 pst.) når en ser selskapets og eiers skatt i sammenheng. Uten en skatt på eierinntekt på eiers hånd ville den effektive marginalskatten på eierinntekt kun vært 27 pst. Det ville da ha vært veldig lønnsomt å omdanne arbeidsinntekt, som med 2014-regler kan skattlegges med satser opptil 53,7 pst. inklusiv arbeidsgiveravgift, til eierinntekt. Slik inntektsskifting er uønsket, spesielt av hensyn til horisontal likhet. Men også skattesystemets omfordelende egenskaper kan bli svakere med inntektsskifting fordi det særlig er høyinntektsgruppene som har insentiv og muligheter til å omdanne arbeidsinntekt til eierinntekt. Muligheter for inntektsskifting vil også gjøre det vanskelig å behandle ulike virksomhetsformer mest mulig likt.

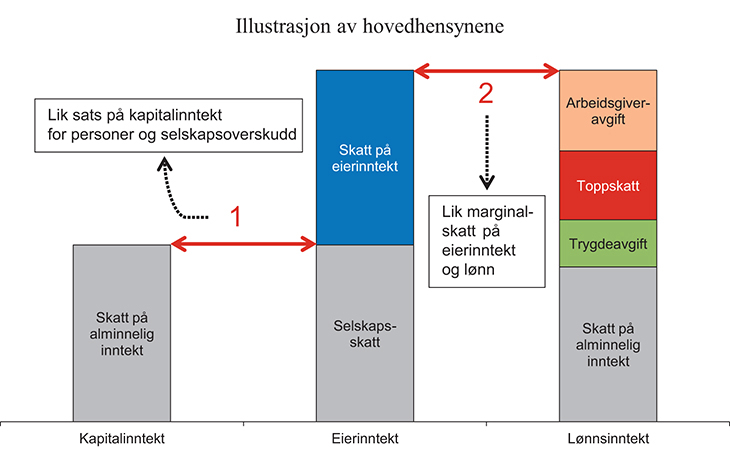

Hovedhensynene bak dagens system er illustrert i figur 11.1. Felles skattesats på selskapsoverskudd og kapitalinntekter for personer1 hindrer skattemotivert overføring av kapital mellom person og selskap (hensyn 1 i figuren). Lik skattesats bidrar også til ensartet beskatning av ulike virksomhetsformer. I tillegg bør eierinntekter på marginen skattlegges om lag som lønnsinntekter, blant annet for å motvirke inntektsskifting (hensyn 2 i figuren). I 2014 er den maksimale marginalskatten på lønn inklusiv arbeidsgiveravgift 53,7 pst., altså 7 prosentpoeng over marginalskatten på eierinntekt. Dette kan gi motiv til inntektsskifting.

Figur 11.1 Illustrasjon av hovedhensynene i forbindelse med tilpassing av personbeskatningen til redusert selskapsskattesats1

1Skattesatsen på alminnelig inntekt er den samme for både lønnsinntekt og kapitalinntekt. Skatt på alminnelig inntekt utgjør likevel en mindre del av brutto arbeidsavkastning enn av kapitalinntekter pga. arbeidsgiveravgiften. Den grå søylen i figuren er derfor noe lavere for lønnsinntekt enn for kapitalinntekt.

Kilde: Utvalget.

Den integrerte inntektsbeskatningen, med én gjennomgripende skattesats, har bidratt til å gjøre skattesystemet robust, stabilt og forutsigbart. Forutsigbarhet er særlig viktig for langsiktige investeringer. Stor usikkerhet om framtidige skatteforhold vil øke den privatøkonomiske risikoen og de samfunnsøkonomiske kostnadene ved bedrifters og husholdningers disposisjoner. Det vises til avsnitt 6.1 i Skauge-utvalgets utredning (NOU 2003: 9) for en nærmere redegjørelse om betydningen av å ha et stabilt og forutsigbart skattesystem.

Utvalget foreslår i kapittel 5 å redusere skattesatsen på etterskuddspliktige skattytere (i hovedsak aksjeselskap) til 20 pst. En tilsvarende reduksjon i skattesatsen på alminnelig inntekt for personer vil innebære store lettelser i beskatningen av lønn og pensjon og derfor gi et betydelig provenytap, anslagsvis om lag 79 mrd. kroner. Dette er langt mer enn hva utvalget anser som en realistisk skattelettelse i personinntektsbeskatningen. Det er derfor nødvendig å vurdere nærmere hvordan personinntektsbeskatningen skal tilpasses når selskapsskattesatsen reduseres.

Utvalget har vurdert følgende tre alternativer for personinntektsbeskatningen, jf. avsnitt 11.2.2:

Beholde dagens satsstruktur i personbeskatningen. Det vil innebære at kapitalinntekter blir skattlagt med en høyere skattesats hos personer enn i selskap.

Redusere skattesatsen kun på kapitalinntekter, inklusiv inntekt fra deltakerlignede selskap (ved den løpende overskuddsbeskatningen) og skjermet avkastning fra enkeltpersonforetak. Dette innebærer at netto kapitalinntekter for personer skilles ut som et eget skattegrunnlag og skattlegges med samme skattesats som selskapsoverskudd.

Redusere skattesatsen på alminnelig inntekt tilsvarende reduksjonen i selskapsskattesatsen og dekke inn provenytapet i personbeskatningen gjennom andre skjerpelser, f.eks. ved å innføre en ny skatt på personinntekt.

I alle alternativer er det lagt til grunn at skjermingsfradraget skal bestå. Redusert selskapsskattesats til 20 pst. vil redusere den samlede skattesatsen på eierinntekter med mellom 5 og 11 prosentpoeng, avhengig av om en legger til grunn uendret eller 20 pst. skattesats på eierinntekt på eiers hånd. Dette gjør isolert sett at insentivene til inntektsskifting øker. Blant annet for å motvirke inntektsskifting bør skatten på eierinntekter (som overstiger skjermingsfradraget) økes. I avsnitt 11.2.3 vurderes nærmere metoder for å øke skatten på eierinntekter. Andre alternativer for skattlegging av eierinntekter, f.eks. delingsmodeller for å splitte eierinntekt i kapital- og arbeidsinntekt, er ikke vurdert. Det vises blant annet til vurderingene fra Skauge-utvalget (NOU 2003: 9), som ikke anbefalte slike modeller.

11.2.2 Alternativer for å tilpasse personbeskatningen

11.2.2.1 Uendret personbeskatning

Dersom en reduserer selskapsskattesatsen, men lar personbeskatningen være uendret, vil skattesatsen på selskapsoverskudd være lavere enn skattesatsen på alminnelig inntekt (inkl. kapitalinntekter) for personer.

Med dette alternativet vil det være lønnsomt å overføre kapital til selskapet, slik at avkastningen blir skattlagt i selskapet med en lavere sats. Tilsvarende vil det lønne seg å beholde gjelden på personens hånd, slik at en får fradrag for renteutgifter mot en høyere skattesats.

Ulik løpende beskatning av netto kapitalinntekter i og utenfor selskap motiverer til tilpasninger som vil påvirke investeringer, valg av eierform og finansieringsstruktur i personlig eide selskap. Det kan også redusere skattesystemets omfordelende egenskaper. Det henger særlig sammen med at det oftest er ressurssterke skattytere som har mulighet til å utnytte åpninger i regelverket til å redusere sin skattebelastning.

Til tross for at det er innvendinger mot å ha ulike satser, velger mange land å skattlegge kapitalinntekter med en annen sats når de opptjenes av et selskap enn når de opptjenes av en person. Slik er det som regel i land som skattlegger personers kapital- og arbeidsinntekter samlet. Men også land med todelte systemer, dvs. land med ulik skattlegging av kapital- og arbeidsinntekter, har ulik sats for selskap og personer, bl.a. Sverige og Finland. Som regel står selskap overfor en lavere sats enn personer. Tabell 11.1 viser sammenhengen mellom selskapsskattesatsen og skattesatsen på kapitalinntekt for personer (renteinntekter) i de nordiske landene, der todelte systemer er mest utbredt. Som det framgår av tabellen, er det bare Island som (i tillegg til Norge) har lik skattesats på selskapsoverskudd og kapitalinntekter for personer.

Tabell 11.1 Skattesats på selskapsoverskudd og kapitalinntekt (renteinntekt) for personer i de nordiske landene. 2014-regler. Prosent

Selskap | Personer (renteinntekt) | |

|---|---|---|

Norge | 27 | 27 |

Sverige | 22 | 30 |

Danmark | 24,5 | 36,731 |

Finland | 20 | 302 |

Island | 20 | 20 |

1Inkluderer statlig og kommunal (gjennomsnittlig) inntektsskatt og helseavgift («sundhedsbidrag»). Skattesatsen er 15 prosentpoeng høyere dersom personinntekten overstiger DKK 449 100.

2Skattesatsen er 32 pst. på kapitalinntekt over EUR 40 000.

Kilde: IBFD og utvalget.

I boks 11.1 gis det et eksempel på skattebesparelsen ved å overføre kapital til selskap når skattesatsen på selskapsoverskudd er lavere enn skattesatsen på kapitalinntekter for personer. I eksemplet er det forutsatt at kapitalen investeres i en risikofri eiendel for å illustrere at personen kan oppnå skattebesparelsen helt risikofritt (arbitrasje). Det innebærer samtidig at utbytte fra selskapet fullt ut skjermes på aksjonærens hånd.

Boks 11.1 Eksempel på skattebesparelse ved å overføre kapital til selskap

Det antas at skatten på selskapsoverskudd er 20 pst., mens skatten på kapitalinntekt for personer er 27 pst. Skatt på eierinntekt (uskjermet utbytte/gevinst) er også 27 pst. En person investerer 100 kroner i en eiendel som gir en avkastning lik risikofri rente. Personen kan enten anskaffe eiendelen direkte eller opprette et selskap som anskaffer eiendelen. Avkastningen etter skatt ved slutten av hvert år reinvesteres i samme eiendel. Hvis eiendelen eies direkte, vil avkastningen skattlegges løpende med 27 pst. Hvis det opprettes et selskap, vil avkastningen skattlegges i selskapet med 20 pst. før all avkastning tas ut som skattefritt utbytte etter tre år. Det forutsettes en risikofri avkastning før skatt på 3 pst. og en skjermingsrente på 2,4 pst. (80 pst. av risikofri avkastning som følge av selskapsskattesatsen).

Med disse forutsetningene viser tabell 11.2 at skattebesparelsen ved å overføre kapital til selskap bidrar til å øke avkastningen etter skatt med om lag 10 pst. sammenlignet med en situasjon der kapitalen eies direkte.

Tabell 11.2 Eksempel på skattebesparelse ved å overføre kapital til selskap med 20 pst. selskapsskatt og 27 pst. skatt på kapitalinntekt for personer. Kroner

År 1 | År 2 | År 3 | |

|---|---|---|---|

Alternativ 1 – direkte eie | |||

Investert beløp i begynnelsen av året | 100,0 | 102,2 | 104,5 |

Avkastning før skatt | 3,0 | 3,1 | 3,1 |

Skatt | 0,8 | 0,8 | 0,8 |

Avkastning etter skatt | 2,2 | 2,3 | 2,3 |

Sitter igjen med ved slutten av året | 102,2 | 104,5 | 106,8 |

Alternativ 2 – selskap | |||

Investert beløp i begynnelsen av året | 100,0 | 102,4 | 104,9 |

Avkastning før skatt | 3,0 | 3,1 | 3,1 |

Skatt selskap | 0,6 | 0,6 | 0,6 |

Utbytte | - | - | 7,4 |

Skjermingsgrunnlag | 100,0 | 102,4 | 104,9 |

Årets skjermingsfradrag | 2,4 | 2,5 | 2,5 |

Akkumulert skjermingsfradrag | 2,4 | 4,9 | 7,4 |

Skatt eier | - | - | - |

Avkastning etter skatt | 2,4 | 2,5 | 2,5 |

Sitter igjen med ved slutten av året | 102,4 | 104,9 | 107,4 |

Kilde: Utvalget.

Hvis lavere selskapsskattesats kombineres med å fjerne skjermingsfradraget i aksjonærmodellen, slik at eierinntekter skattlegges fra første krone, vil skattebesparelsen ved å skyte kapital inn i et selskap avhenge av hvor lenge kapitalen, inklusiv avkastningen, beholdes i selskapet. Med en høy sats på eierinntekt fra første krone (for å motvirke inntektsskifting, jf. avsnitt 11.2.3) vil det, selv med svært lang eiertid, ikke lønne seg å investere gjennom et selskap. På den annen side vil det lønne seg å beholde kapitalen i selskapet når den først er plassert der (såkalt innlåsing). Eiere av selskap blir altså motivert til å begrense nye innskudd av aksjekapital i selskapet, men samtidig beholde opptjent avkastning i selskapet. En høy skatt på eierinntekter fra første krone vil videre gi sterke insentiver til å omgå norsk eierinntektsbeskatning. En mulighet kan være at aksjonæren flytter ut av norsk beskatningsområde, men en må forvente at også andre, og mindre åpenbare, omgåelser vil bli aktuelle.

Samlet sett er det ingen god løsning å skattlegge kapitalinntekter for personer og selskapsoverskudd med ulike satser.

11.2.2.2 Redusert skattesats kun på kapitalinntekter

Et annet alternativ kan være å skille ut netto kapitalinntekter (eksklusiv eierinntekter) for personer som et eget skattegrunnlag med en skattesats lik selskapsskattesatsen. Når kapitalinntekter skattlegges med samme sats som selskapsoverskudd, motvirkes motivet til å overføre kapital fra person til selskap. I tillegg frikobles skatten på kapitalinntekter fra den øvrige personbeskatningen, herunder beskatningen av lønnsinntekter.

Når kapitalinntekt skilles ut, vil den resterende delen av alminnelig inntekt primært bestå av lønns- og pensjonsinntekter og eierinntekter. I avsnitt 11.2.3 vurderes det om også eierinntekter bør skilles ut som eget grunnlag. I det videre omtales den gjenværende delen av alminnelig inntekt (lønn, pensjon, eierinntekt mv.) som nettoinntekt og skatten på dette grunnlaget som 27 pst. inntektsskatt.

Begrepet kapitalinntekt for personer kan trolig avgrenses negativt mot skattegrunnlaget personinntekt og det som defineres som eierinntekt. Det vil si at personinntekt (lønn, pensjon mv.) ikke vil inngå som kapitalinntekt. Det samme gjelder eierinntekter, dvs. inntekt som ekstrabeskattes i tråd med aksjonærmodellen og deltakermodellen. All øvrig inntekt anses som kapitalinntekt, også næringsinntekter fra enkeltpersonforetak innenfor skjermingsfradraget. Foretaksmodellen må justeres noe for å få dette til. Løpende overskudd fra deltakerlignede selskap vil også inngå i kapitalinntektsgrunnlaget. Uskjermet næringsinntekt fra enkeltpersonforetak kan skattlegges som før, dvs. med 27 pst. inntektsskatt, trygdeavgift og eventuelt toppskatt.

Fradrag for kapitalutgifter, herunder gjeldsrenter, bør inngå i begrepet kapitalinntekt. Det er et mer åpent spørsmål om alle inntektsfradragene som i dag gis i alminnelig inntekt, burde komme til fradrag i kapitalinntekt eller i nettoinntekt (gjenværende del av alminnelig inntekt). Hvis en er opptatt av å redusere den skattemessige verdien av fradrag, taler det for at fradragene gis i kapitalinntektsgrunnlaget. På den annen side kan en hevde at fradrag som i hovedsak relaterer seg til lønnsinntekt, slik som minstefradraget og reisefradraget, fortsatt bør være inntektsfradrag i nettoinntekt. Men heller ikke i dette tilfellet vil skattyter få fullt fradrag for mer lønnsrelaterte utgifter siden trygdeavgift og toppskatt er uavhengig av disse fradragene. Dette er i så fall som i dag.

Noen fradrag har i dag lik skattemessig verdi uavhengig av både inntektssammensetning og inntektsnivå. Dette gjelder for eksempel personfradraget. Skal denne egenskapen bevares, kan disse inntektsfradragene omgjøres til skattefradrag.

Ikke alle skattytere vil ha tilstrekkelig nettoinntekt å føre fradrag mot. Har disse samtidig positiv kapitalinntekt, vil en utskillelse av kapitalinntekt medføre at de mister en samordningsadgang som de har i dag. Dette kan eventuelt løses ved at negativ nettoinntekt gjøres om til et skattefradrag tilsvarende skattesatsen (27 pst.) multiplisert med (den negative) nettoinntekten. Skattefradraget kan så føres mot skatt på kapitalinntekt. I den grad skatteverdien av negativ nettoinntekt overstiger skatten på kapitalinntekt, er det naturlig at det overskytende kan framføres til senere år.

Gjennomgangen ovenfor viser at det er mulig å bevare den skattemessige verdien av alle dagens fradrag, men den tekniske beregningen av skatten kan bli mer komplisert enn i dag. Noen av problemene kan avhjelpes ved en reduksjon i antall inntektsfradrag, jf. avsnitt 11.3. Dersom eierinntekter skilles ut som eget skattegrunnlag, jf. avsnitt 11.2.3, vil imidlertid komplikasjonene bli forsterket ved at gjenværende nettoinntekt blir redusert, og det oppstår spørsmål om negative nettoinntekter skal kunne avregnes mot eierinntekt.

Symmetrihensyn tilsier at skattyter bør få godtgjort den skattemessige verdien av eventuell negativ kapitalinntekt. Det kan gjennomføres ved at negativ kapitalinntekt utløser et skattefradrag tilsvarende skattesatsen på kapitalinntekt multiplisert med kapitalinntekten. Et slikt skattefradrag kan føres mot 27 pst. inntektsskatt. I Sverige håndteres negativ kapitalinntekt på denne måten.2

Redusert skattesats på kapitalinntekter for personer til 20 pst. vil anslagsvis gi en provenyøkning på 4,2 mrd. kroner. Økningen i provenyet skyldes at husholdningene i sum har netto negative kapitalinntekter (skattemessig).

For de fleste skattytere vil det være asymmetrien i beskatningen av boligkapital (samt annen husholdningskapital) som utløser negativ kapitalinntekt. Asymmetrien består i at det gis et ubegrenset rentefradrag på boliglånene samtidig som boliginntekten ikke beskattes. Både fordelingshensyn, hensynet til effektiv ressursbruk og robusthet i husholdningenes økonomi trekker i retning av en utfasing av denne asymmetrien. Selv om realitetene i rentefradraget ikke blir særlig annerledes enn i dag i dette alternativet, blir fradraget mer iøynefallende gjennom et eget skattefradrag og teknisk sett lettere å begrense gjennom en redusert skattesats på kapitalinntekter. En lavere skattemessig verdi av rentefradraget vil redusere asymmetrien i beskatningen av boligkapital.

Med kapitalinntekt som et eget skattegrunnlag vil lønnsbeskatningen ikke påvirkes direkte av en redusert selskapsskattesats, siden det kun er skattesatsen på kapitalinntekter som skal følge selskapsskattesatsen. Endringer i selskapsskattesatsen vil derfor ikke ha like store effekter på personbeskatningen som i dag.

På den annen side vil en gi slipp på begrepet alminnelig inntekt, som er godt innarbeidet hos skattyterne. En utskillelse av kapitalinntekt vil gjøre det mer komplisert å opprettholde dagens mulighet for samordning mellom lønn, eierinntekter og andre kapitalinntekter (f.eks. ved at man kan trekke fra renter på lån i lønnsinntekt), og systemet vil framstå som mindre forståelig for skattyterne. Siden et stort antall skattytere vil ha negativ kapitalinntekt, kan denne omleggingen virke fremmedgjørende for mange. En eventuell utskillelse av eierinntekter, jf. avsnitt 11.2.3, vil øke kompleksiteten ytterligere.

11.2.2.3 Redusert skattesats på alminnelig inntekt

Et tredje alternativ er å redusere skattesatsen på alminnelig inntekt for både personer og selskap. Siden kapitalinntekter inngår i alminnelig inntekt, vil kapitalinntekter skattlegges på linje med selskapsoverskudd i dette alternativet. En motvirker dermed motivet til tilpasninger gjennom overføring av kapital fra person til selskap.

Provenytapet ved en lavere skattesats på alminnelig inntekt vil være betydelig. En reduksjon i skattesatsen fra 27 til 20 pst. vil redusere provenyet fra personbeskatningen med om lag 79 mrd. kroner.

Det store provenytapet kan dekkes inn gjennom andre endringer i personinntektsbeskatningen. Skatten på lønnsinntekter og pensjonsinntekter kan eksempelvis holdes provenymessig uendret ved å øke trygdeavgiftene, øke satsene i toppskatten, redusere fradrag i alminnelig inntekt eller redusere innslagspunkter i toppskatten. Ingen av disse inndekningsmulighetene vil presist motvirke reduksjonen i satsen på alminnelig inntekt for hver enkelt skattyter. Eksempelvis vil økt trygdeavgift gi skjerpelser til lønnstakere som har for lav inntekt til å betale skatt på alminnelig inntekt. Reduserte fradrag kan motvirke den opprinnelige skattelettelsen for lavinntektsgruppene, mens høyinntektsgruppene vil få store lettelser. Selv om skattenivået på lønn og pensjoner samlet kan holdes uendret, vil noen skattytere få lavere skatt mens andre får høyere. Det kan være mulig å kombinere flere av tiltakene for å opprettholde mange av fordelingsvirkningene av dagens satsstruktur. Det mest hensiktsmessige kan likevel være å innføre en ny skatt på personinntekt, som også erstatter dagens toppskatt.

Med en generell satsreduksjon i alminnelig inntekt vil en videreføre sammenhengen mellom skatt på kapitalinntekter og andre inntekter på personlig hånd. Det vil gjøre at det fremdeles blir krevende å endre skattleggingen av kapitalinntekter uten samtidig å påvirke f.eks. lønns- og pensjonsbeskatningen. En positiv side ved dette er imidlertid at det kan øke stabiliteten til skattesystemet. En annen fordel er at alminnelig inntekt er et godt innarbeidet begrep hos skattyterne. Videreføring av alminnelig inntekt som begrep vil være vesentlig enklere enn alternative løsninger.

11.2.3 Skattlegging av eierinntekt

11.2.3.1 Vurdering av hvordan skatten på eierinntekt bør tilpasses redusert selskapsskattesats

Lavere selskapsskattesats vil redusere den samlede skatten på eierinntekter (aksjeutbytte, utdelinger fra deltakerlignede selskap og gevinst/tap ved realisasjon av aksjer eller andeler i deltakerlignede selskap utover skjermingsfradraget) og vil dermed isolert sett gjøre det mer lønnsomt å omdanne arbeidsinntekt til eierinntekt (inntektsskifting). Dette gjelder uavhengig av hvilken modell man velger for å tilpasse personbeskatningen til redusert selskapsskattesats, jf. avsnitt 11.2.2. I 2014 er forskjellen i marginalskatt på eierinntekt og lønn (inkl. arbeidsgiveravgift) på opp mot 7 prosentpoeng. Avhengig av hvilken modell man velger for å tilpasse personbeskatningen, og forutsatt at maksimal marginalskatt på lønn holdes uendret, vil satsforskjellen isolert sett øke til i størrelsesorden 12–18 prosentpoeng. En så stor forskjell i beskatning av eierinntekter og lønn vil gi et sterkt insentiv til inntektsskifting.

Besparelsen ved inntektsskifting er illustrert med et talleksempel i boks 11.2 der både selskapsskattesatsen og skattesatsen på eierinntekt er redusert til 20 pst., mens maksimal marginalskatt på lønn (inkl. arbeidsgiveravgift) holdes uendret på 53,7 pst.

Boks 11.2 Eksempel på skattebesparelse ved inntektsskifting

En eier driver næringsvirksomhet gjennom et aksjeselskap. Det er ingen andre eiere av selskapet. Eieren ønsker å hente ut 1 000 kroner fra selskapet for å dekke egne privatutgifter, og vurderer om midlene skal utbetales som utbytte eller lønn. Selskapsskattesatsen og skattesatsen på eierinntekt er 20 pst., mens satsstrukturen i lønnsbeskatningen er som med 2014-regler. Av forenklingshensyn ser vi bort fra skjermingsfradraget, dvs. at utbytter vil komme til ekstrabeskatning hos eier fra første krone. Ved lønnsutbetalinger beregnes arbeidsgiveravgift på 14,1 pst. Eieren betaler maksimal marginalskatt på lønnsutbetalingene, dvs. at eieren allerede har høy nok annen personinntekt til å bli skattlagt med høyeste sats.

Tabell 11.3 Inntekt etter skatt for eier ved utbetaling av hhv. utbytte og lønn. Selskapsskattesatsen og skattesatsen på eierinntekt er 20 pst., uendret satsstruktur i lønnsbeskatningen

Utbetalt som utbytte | Utbetalt som lønn | |

|---|---|---|

Beløp som utbetales før skatt | 1 000 | 1 000 |

Skatt i selskap1 | 200 | 124 |

Personskatt | 160 | 413 |

Samlet skatt | 360 | 537 |

Inntekt etter skatt for eier | 640 | 463 |

1Selskapsskatt eller arbeidsgiveravgift.

Kilde: Utvalget.

Som det framgår av tabellen, sparer eieren i dette tilfellet 177 kroner, eller 17,7 pst. av det utbetalte beløpet, i skatt på å utbetale midlene som utbytte sammenlignet med å utbetale dem som lønn.

Den store forskjellen i marginalskattesats mellom lønn og eierinntekt kan reduseres enten ved å øke skattleggingen av eierinntekt eller ved å redusere skattleggingen av lønn. Lavere skatt på lønn vil imidlertid medføre store skattelettelser, særlig hvis man samtidig skal ivareta om lag den samme fordelingsprofilen i lønnsbeskatningen. Det legges derfor til grunn at den store forskjellen i hovedsak bør utlignes gjennom en økning av skatten på eierinntekter.

Det legges til grunn at aksjonær- og deltakermodellen beholdes, slik at aksjeinntekter innenfor skjermingsfradraget fritas fra skatt på eiers hånd, mens overskytende eierinntekt skattlegges. Skal motivet til inntektsskifting fjernes fullstendig for de som betaler høyeste arbeidsgiveravgift og toppskatt, må skatten på eierinntekt økes til litt over 42 pst. forutsatt at satsstrukturen i lønnsbeskatningen holdes uendret. Da vil den samlede skattesatsen på eierinntekter (inkl. selskapsskatt) øke fra dagens sats på 46,7 pst. til 53,7 pst. Denne økningen er en skjerpelse utover det en redusert selskapsskattesats tilsier. Dersom skatten på lønn reduseres noe, vil det imidlertid ikke være nødvendig å øke skatten på eierinntekt fullt så mye.

Økt skatt på eierinntekt vil ha visse ulemper. Det vil blant annet øke faren for ulovlig omgåelse av eierinntektsbeskatning, for eksempel gjennom økt privat konsum i selskap, og øke motivet til å flytte ut av Norge. Skjermingsfradraget i aksjonær- og deltakermodellen skal i utgangspunktet gjøre eierbeskatningen nøytral med hensyn til investeringer fordi eieren skal få fradrag for sin finansielle alternativkostnad. Skattyter har imidlertid ikke full sikkerhet for skatteverdien av skjermingsfradraget, jf. utvalgets vurderinger i avsnittene 4.4.2 og 5.1.1.1, noe som medfører at økt skatt på eierinntekt vil kunne øke kapitalkostnaden noe for investeringer som finansieres med norsk egenkapital. Utvalget mener imidlertid det er et viktigere hensyn å motvirke inntektsskifting når en bestemmer skattesatsen på eierinntekt. Det vil være mer effektivt å redusere selskapsskatten dersom en vil stimulere til investeringer i Norge, jf. utvalgets vurderinger i kapittel 3. Videre mener utvalget at motivet til ulovlig omgåelse av eierinntektsbeskatning først og fremst må motvirkes gjennom målrettede regler mot slik omgåelse. I avsnitt 11.2.3.2 vurderer utvalget særskilte regelendringer knyttet til skatt på eierinntekt, bl.a. for å motvirke omgåelser. Når det gjelder motivet til utflytting, vil en beslutning om bosted for de aller fleste trolig bli bestemt av andre forhold enn hensynet til å spare skatt. Det antas at utvalgets forslag har en relativt beskjeden virkning på utflytting.

Utvalget mener samlet sett at skatten på eierinntekt bør settes slik at motivet til inntektsskifting fjernes, det vil si at den samlede skatten på eierinntekter (inkl. selskapsskatt) om lag tilsvarer maksimal marginalskatt på lønn (inkl. arbeidsgiveravgift). En enkel løsning vil være å skille eierinntekter ut som et eget skattegrunnlag med en egen skattesats. Eierinntekt vil da ikke lenger være koblet til annen inntekt, noe som medfører at negativ eierinntekt, f.eks. tap ved salg av aksjer, ikke lenger kan føres direkte mot annen inntekt. Andre fradrag kan heller ikke lenger føres mot eierinntekt.

Teknisk ville det også vært mulig å øke skattleggingen av eierinntekter ved å samordne eierbeskatningen med lønnsbeskatningen, jf. boks 11.3, men det vil være flere praktiske utfordringer med en slik samordning, særlig på grunn av arbeidsgiveravgiften. Utvalget anbefaler derfor ikke dette.

Med eierinntekt som et eget grunnlag vil det bli enklere å endre skattleggingen av eierinntekt. Det kan være en fordel ved endringer i den øvrige satsstrukturen i inntektsbeskatningen. Skulle det f.eks. være et ønske om å redusere selskapsskattesatsen på et senere tidspunkt, vil inntektsskifting enkelt kunne motvirkes med en motsvarende økning i skattesatsen på eierinntekt. Det vil være enkelt å fastsette et nivå på eierbeskatningen som anses ønskelig når eierinntekter er skilt ut som et eget grunnlag.

Hensynet til symmetri tilsier at skattyter med størst mulig sikkerhet bør få godtgjort skatteverdien av negativ eierinntekt. En ulempe med dette er imidlertid at det kan øke insentivet til ulovlige tilpasninger. Etter en samlet vurdering foreslår utvalget at negative eierinntekter bør utløse et skattefradrag svarende til skattesatsen multiplisert med eierinntekten, og at skattefradraget bør kunne føres mot andre inntektsskatter for personer. Eventuelt ubenyttet skattefradrag for negativ eierinntekt bør i tillegg kunne framføres. Dette vil gjøre at skattyter får godtgjort skatteverdien av negative eierinntekter med større sikkerhet enn i dag.

Samordningen mellom positive eierinntekter og annen negativ alminnelig inntekt vil i utgangspunktet opphøre når eierinntekter skilles ut. Det vil imidlertid være mange måter denne samordningen kan gjenopprettes på, for eksempel ved at negativ alminnelig inntekt utløser tilsvarende skattefradrag som negative eierinntekter. Et slikt skattefradrag bør da kunne føres mot skatt på eierinntekt for å gjenopprette samordningen. Utvalget åpner imidlertid for at det her kan finnes andre løsninger og ber Finansdepartementet vurdere hvilken samordningsløsning som er mest egnet.

Inntekter som opptjenes i et aksjeselskap, blir normalt ikke delt ut som utbytte før året etter at de er opptjent i selskapet. Kombinasjonen av lavere selskapsskattesats og høyere skatt på eierinntekt kan gi en skatteøkning for inntekt som opptjenes året før endringene gjennomføres. Overskuddet er skattlagt med 27 pst. hos selskapet, samtidig som utbytte skattlegges med den økte satsen på eierinntekt. Dette tilsier at ordinært utbytte som utdeles i det året endringene innføres og som stammer fra tidligere års overskudd, bør skattlegges med en lavere sats enn den nye satsen for eierinntekter.

En overgangsregel som skissert ovenfor vil bare få betydning for den delen av tidligere års tilbakeholdte overskudd som deles ut i overgangsåret. Det kan tilsi en videre overgangsordning for å unngå at overskudd opptjent tidligere år ikke skattlegges fullt ut etter den nye satsen for eierinntekt. Slike overgangsordninger kan imidlertid bli kompliserte og administrativt krevende. Det vises også til at noen aksjonærer kan motvirke den skattemessig uheldige effekten ved å ta ut akkumulert overskudd som utbytte før satsendringene gjennomføres, og skyte kapitalen inn i selskapet som aksjekapital. Slike tilpasninger må anses som lojale tilpasninger til nye skatteregler og reduserer behovet for mer omfattende overgangsregler. Utvalget foreslår derfor ikke ytterligere overgangsregler på dette punktet.

Innføring av en høyere eierbeskatning kan også reise spørsmål om det er behov for overgangsregler for gevinst og tap på aksjer. Gevinst på aksjer kan både skyldes at overskudd er holdt tilbake i selskapet, og forventning om framtidig inntjening. På samme måte som for utbytte kan det anføres at gevinst som skyldes overskudd opptjent i tidligere år, ikke burde beskattes fullt ut etter den nye satsen for eierinntekt. Også ved gevinstbeskatningen kan imidlertid overgangsordninger som skal sikre at tilbakeholdt overskudd fra tidligere år ikke beskattes etter den nye satsen for eierinntekt, bli kompliserte og administrativt krevende. Det vises også til at uttak av akkumulert overskudd også vil motvirke den skattemessige uheldige effekten ved gevinstbeskatningen. Når det gjelder latente gevinster som ikke skyldes tilbakeholdt overskudd, vil overskuddet i selskapet (hvis forventningen slår til) og gevinsten beskattes etter de nye satsene. Tap vil også godtgjøres etter de nye satsene, noe som er til gunst for skattyter. Utvalget foreslår ikke særskilte overgangsregler knyttet til gevinst og tap på aksjer og andeler.

Selv om utvalget ikke vurderer aksjonær-, deltaker- og foretaksmodellen på nytt, vil utvalget peke på en svakhet i foretaksmodellen. Et viktig prinsipp for ekstraskatten utover skjermingsfradraget, både for aksjonærer, deltakere og enkeltpersonforetak, er at skattyter med stor sikkerhet skal få benyttet den fulle verdien av skjermingsfradraget på et eller annet tidspunkt. Ubenyttet skjerming i foretaksmodellen viser seg i form av negativ beregnet personinntekt. Denne kan bare framføres mot beregnet personinntekt fra samme virksomhet. Negativ beregnet personinntekt framføres ikke med rente. Dermed framføres heller ikke ubenyttet skjerming med rente, slik tilfellet er i aksjonærmodellen og deltakermodellen. Det vil si at nåverdien av ubenyttet skjermingsfradrag i foretaksmodellen reduseres over tid. I tillegg opphører retten til å framføre negativ personinntekt dersom virksomheten opphører, slik at det ubenyttede skjermingsfradraget da faller bort. Utvalget ber Finansdepartementet vurdere om det er mulig å forbedre systemegenskapene i foretaksmodellen slik at skattyter med større sikkerhet får godtgjort den skattemessige verdien av skjermingsfradraget.

Boks 11.3 En alternativ metode for å øke skatten på eierinntekter

Et alternativ til å skille eierinntekter ut som et eget skattegrunnlag med en egen skattesats kan være å innføre en metode som automatisk harmoniserer eierinntektsbeskatningen med lønnsbeskatningen. Med en slik metode vil det ikke være nødvendig å øke skatten på eierinntekter diskresjonært ved en eventuelt senere reduksjon i selskapsskattesatsen.

Metoden kan utformes slik:

Uskjermet eierinntekt oppjusteres med et beløp som skal reflektere hva selskapet måtte sette av før selskapsskatt for å dele ut eierinntekten.

Den oppjusterte eierinntekten fra punkt 1 skattlegges med samme satser som en ekstra lønnsinntekt.

Skattyter mottar et skattefradrag som skal tilsvare den oppjusterte eierinntekten fra punkt 1 multiplisert med skattesatsen på selskapsoverskuddet.

Med denne framgangsmåten vil uskjermet eierinntekt (E) bli skattlagt etter følgende formel:

S tilsvarer den samlede skatten på eierinntekten, m tilsvarer den marginale skattesatsen på lønnsinntekt (for den aktuelle skattyteren), og t tilsvarer skattesatsen på selskapsoverskuddet.

Symmetrisk behandling av gevinster og tap krever at også tap behandles i tråd med formel (1). I praksis kan dette gjøres ved å gi fratrekk for oppjustert negativ eierinntekt i lønnsinntekten og deretter gi det «negative» skattefradraget som et tillegg i skatt.

En utfordring med dette alternativet er at det i utgangspunktet ikke tas hensyn til arbeidsgiveravgiften. Arbeidsgiveravgiften spiller en stor rolle for motivet til inntektsskifting. Hvor lønnsomt inntektsskifting er, avgjøres av differansen mellom den marginale skattesatsen på lønn inklusiv arbeidsgiveravgift og den marginale skattesatsen på eierinntekt (inklusiv selskapsskatt). Denne metoden gir imidlertid likhet mellom den marginale skattesatsen på lønn eksklusivarbeidsgiveravgiftog den marginale skattesatsen på eierinntekt (inklusiv selskapsskatt). Det vil dermed bli en gjennomgående høyere skattlegging av lønn inklusiv arbeidsgiveravgift enn av eierinntekt. Det er mulig å ta hensyn til arbeidsgiveravgiften ved å oppjustere eierinntekten ytterligere. Et kompliserende element er imidlertid at arbeidsgiveravgiften er geografisk differensiert etter selskapets lokalisering (fra 0 pst. i Finnmark og Nord-Troms til 14,1 pst. i sentrale strøk). Den eneste praktikable løsningen vil antagelig være å oppjustere eierinntekten med den samme faktoren for alle skattytere, f.eks. ved å legge til grunn høyeste arbeidsgiveravgiftssats (14,1 pst.). Det vil innebære en ekstra høy beskatning av eierinntekt for skattytere med lavere sats i arbeidsgiveravgiften. Aktive eiere kan imidlertid unngå dette ved å ta ut lønn framfor eierinntekt.

Utvalgets medlem Aleksander Grydelandmener skatten på eierinntekter på eiers hånd bør økes mindre enn det utvalgets flertall foreslår. Dette medlem er i utgangspunktet enig i at man bør ha skatteregler som motvirker inntektsskifting mellom arbeidsinntekter og eierinntekter, men dette bør i så fall være regler som i størst mulig grad er treffsikre. Det er på det rene at en stor del av norske personlige aksjonærer ikke vil være i en situasjon hvor inntektsskifting er aktuelt. Dette vil blant annet være tilfellet hvis aksjonæren ikke arbeider i selskapet vedkommende er aksjonær i eller i selskap hvor mange av de ansatte ikke er aksjonærer. Dette medlem mener derfor at en generell økning av skattesatsen på eierinntekt ut over det nivå man har hatt de siste årene, er lite treffsikkert.Dette medlem kan heller ikke se at inntektsskifting er blitt et så stort problem at det krever at reglene på dette området skjerpes vesentlig. Ved evaluering av aksjonærmodellen i 2011 (Meld. St. 11 (2010–2011)) uttalte Finansdepartementet blant annet at en samlet skattesats på eierinntekt på 48,16 pst var «[…] godt harmonisert med marginal skattesats på næringsinntekt og arbeidsinntekt». Departementet uttalte også at «[…] utjevningen av de høyeste skattesatsene på arbeid og kapital har gitt en tilfredsstillende likebehandling av like inntekter opptjent på ulik måte, selv om det fortsatt kan være visse insentiver til inntektsskifting». Hvis man nå skulle ønske å fjerne alle insentiver til inntektsskifting, mener dette medlem at man må vurdere mer treffsikre regler enn en generell økning av skattesatsen på eierinntekt til å tilsvare marginalskatt på lønnsinntekt inkludert arbeidsgiveravgift.Det er for dette medlem heller ikke åpenbart at riktig sammenligningsgrunnlag for samlet skattesats på eierinntekt bør være maksimal marginalskatt på lønnsinntekt inkludert arbeidsgiveravgift. I og med at lønnsbeskatningen er progressiv, vil et riktig sammenligningsgrunnlag i noen tilfeller være lavere. I visse områder er også arbeidsgiveravgiften lavere enn 14,1 pst. Arbeidsinntekt kan dessuten i en del tilfeller tas ut som arbeidsgodtgjørelse fra deltagerlignede selskap, og slik arbeidsgodtgjørelse vil ikke ilegges arbeidsgiveravgift. Dette medlem vil også tilføye at utskillelsen av eierinntekter med en økt skattesats uansett vil innebære en skatteskjerpelse for mange personlige aksjonærer. Dette vil blant annet være tilfelle hvis aksjeinvesteringen er finansiert med gjeld (fordi gjeldsrentene bare vil være fradragsberettiget i alminnelig inntekt hvor skattesatsen vil være lavere), eller hvis vedkommende er aksjonær i et selskap som ikke vil nyte godt av den foreslåtte reduksjonen i selskapsskattesatsen. Det sistnevnte vil blant være tilfelle for selskap som driver virksomhet som er skattepliktig etter særskatteregimene for vannkraft eller petroleumsutvinning, og for selskap som er skattepliktig til utlandet.Dette medlem mener derfor det er tilstrekkelig at samlet skatt på eierinntekt inklusive selskapsskatt holdes på samme nivå som i 2013, det vil si på om lag 48,2 pst.

11.2.3.2 Vurdering av andre regelendringer knyttet til skatt på eierinntekt

Innstramming i ekstrabeskatning av renter

Etter gjeldende regler ekstrabeskattes renteinntekter på lån fra aksjonær til selskap. Begrunnelsen for denne regelen er å hindre tilpasninger der aksjonærer tar ut overskudd i selskapet i form av renter i stedet for aksjeinntekter. Dette bør videreføres ved at slike renteinntekter inngår som eierinntekter.

Det er gjort unntak fra ekstrabeskatningen for renter på lån som knytter seg til mengdegjeldsbrev. I Ot.prp. nr. 1 (2004–2005) avsnitt 5.6.4.3 ble dette unntaket begrunnet med at ekstrabeskatning av renteinntekter på slike låneinstrumenter kunne by på særlige administrative utfordringer. Det ble videre antatt at mengdegjeldsbrev er mindre egnet til tilpasninger med sikte på å ta ut overskudd i selskapet i form av renter i stedet for aksjeinntekter. Når det gjelder rekkevidden av unntaket ble det lagt til grunn at man med mengdegjeldsbrev mente «norske og utenlandske obligasjoner som er gjenstand for omsetning i organiserte markeder, hvorav det utstedes mange i sammenheng og med lik tekst». Det ble også pekt på at begrepet «mengdegjeldsbrev» er brukt som avgrensningskriterium også i andre sammenhenger i skatteloven, jf. § 14-23 om underkursobligasjoner, og § 9-3 første ledd bokstav c om skatteplikt ved realisasjon.

I en Høyesterettsdom inntatt i Rt. 2011 s. 1620 var ett av spørsmålene om gevinst ved realisasjon av obligasjoner var skattefri etter skatteloven § 9-3 første ledd bokstav c, fordi de aktuelle obligasjonene ikke kunne anses som mengdegjeldsbrev. Det ble anført at obligasjonene ikke var mengdegjeldsbrev fordi de ikke var egnet for omsetning i et organisert marked, og at det bare var utstedt 31 obligasjoner fordelt på tre långivere. Retten kom til at det ikke var noe krav om at obligasjonene var egnet for omsetning i et organisert marked for at de skulle anses som mengdegjeldsbrev. De la videre til grunn at det var utstedt tilstrekkelig antall obligasjoner til å anse dem som mengdegjeldsbrev.

Høyesteretts avgjørelse tilsier at det trolig heller ikke ved tolkningen av bestemmelsen om ekstrabeskatning av renter kan legges til grunn at gjeldsbrev må være egnet for omsetning i organisert marked for å bli ansett som mengdegjeldsbrev. Forutsetningen i forarbeidene om at unntaket skulle gjelde mengdegjeldsbrev som er gjenstand for omsetning i organisert marked, er dermed ikke reflektert i bestemmelsen. Utvalget mener derfor bestemmelsen bør endres slik at denne forutsetningen blir reflektert. Dette vil være enda viktigere med utvalgets forslag til endringer, siden økt skattesats på eierinntekter vil øke lønnsomheten av å ta ut overskudd i selskapet i form av renteinntekter. Utvalget mener derfor unntaket fra ekstrabeskatningen av renter ikke bør være videre enn det opprinnelig ble lagt opp til i forarbeidene til bestemmelsen. Det foreslås derfor at det tas inn i bestemmelsen at unntaket skal gjelde «mengdegjeldsbrev som er gjenstand for omsetning i organiserte marked innen 6 måneder etter utstedelsen».

Beskatning av aksjonærlån

Skattlegging av eierinntekter gir et motiv for aksjonærer til å få tilgang til selskapets midler uten å ta ut utbytte. En måte kan være å låne fra selskapet. Dette er trolig mest aktuelt i selskap med få aksjonærer.

Etter innføringen av aksjonærmodellen har Skatteetaten sett en betydelig økning i lån fra selskap til personlige aksjonærer. Tall fra Skattedirektoratet viser at lån fra aksjeselskap til aksjonær utgjorde 6,7 mrd. kroner i 2006 for aksjeselskap med færre enn seks eiere. Omfanget av slike lån økte til 20,6 mrd. kroner i 2012. Tabell 11.4 viser utviklingen i lån fra selskap til personlig aksjonær i perioden 2006–2012 for selskap med færre enn seks eiere.

Tabell 11.4 Omfanget av lån fra aksjeselskap til personlig aksjonær for aksjeselskap med færre enn seks eiere

År | Lån til personlig aksjonær (mrd. kroner) |

|---|---|

2006 | 6,7 |

2007 | 11,7 |

2008 | 15,5 |

2009 | 16,0 |

2010 | 17,8 |

2011 | 17,6 |

2012 | 20,6 |

Kilde: Skattedirektoratet.

Før aksjonærmodellen ble innført (dvs. før 2006), gjaldt godtgjørelsesmetoden for utdelinger fra norske selskap til norske aksjonærer. Godtgjørelsesmetoden medførte at utbytte fra norske selskap til norske aksjonærer i praksis var skattefritt for mottakeren. Økningen i omfanget av lån fra selskap til personlige aksjonærer etter innføringen av aksjonærmodellen kan ha sammenheng med at mange personlige aksjonærer vurderer lån som et godt alternativ til å ta ut utbytte. Ved å ta opp lån kan aksjonæren få tilgang på midlene til private formål uten at det utløser utbyttebeskatning. Insentivet til slike tilpasninger vil øke med økt skattlegging av eierinntekt.

Etter aksjelovgivningen kan aksjeselskap gi kreditt til aksjonærer innenfor rammen av de midler som selskapet kan benytte til utdeling av utbytte. Det er et vilkår at det stilles betryggende sikkerhet for lånet. Se Kaarbø og Haugstvedt (2013) for mer om vilkårene for aksjonærlån.

Skatteetaten har rapportert om en rekke tilfeller der låneavtaler er utformet som rammelån. Låneavtalene kan ha lang løpetid og renter på lånet legges til hovedstolen. I praksis kan slike rammelån fungere som en kredittfasilitet der aksjonæren kan disponere over den til enhver tid tilgjengelige likviditeten i selskapet.

Fram til nå har også skattemyndighetene akseptert at lånet forrentes med en rente tilsvarende normrente som gjelder for rimelige lån i arbeidsforhold. Denne normrenten kan være lavere enn markedsrenten og representerer da en ytterligere fordel knyttet til slike aksjonærlån. Skattedirektoratet har imidlertid kunngjort at de fra 2015 ikke vil akseptere normrenten og at det nå heller må fastsettes en konkret markedsrente.

I enkelte tilfeller kan det reises spørsmål om lån fra selskap til personlige aksjonærer er reelle låneforhold. Hvis skattemyndighetene kommer til at det ikke foreligger en reell tilbakebetalingsplikt, kan lånet omklassifiseres til utbytte. I St.meld. nr. 29 (2003–2004) uttales det:

«For at slike lån ikke skal kunne omklassifiseres til utbytte, legger departementet til grunn at det må være et reelt låneforhold med en tilbakebetalingsplikt for aksjonæren, og med vilkår fastsatt etter armlengdeprinsippet.»

Vurderingen av om det foreligger et lån med en reell og ubetinget tilbakebetalingsplikt, er ressurskrevende for skattemyndighetene. Slike saker innebærer en omfattende klarlegging og vurdering av faktum og vanskelige bevisvurderinger. Det blir heller ikke mindre arbeid av at skattemyndighetene fra 2015 må vurdere hva som eventuelt utgjør en korrekt markedsrente på hvert enkelt lån.

Etter utvalgets oppfatning er det uheldig at regelverket åpner for at personlige aksjonærer kan utsette utbyttebeskatning ved å ta opp lån fra selskapet. Utvalget vil peke på at slike tilpasninger kan gjennomføres med lån som skatterettslig anses som reelle lån. I tillegg kan det i tvilstilfeller være ressurskrevende å avgjøre om lån fra selskap til aksjonær skal anses som reelle lån eller omklassifiseres til utbytte, samt hva som er en markedsmessig rente.

I Sverige og Danmark er utgangspunktet at selskapet ikke kan yte lån til personlige aksjonærer. Forbudet mot aksjonærlån i disse landene er begrunnet med hensynet til kreditorene. Skattemessige hensyn har imidlertid også vært trukket fram. Utvalget kan ikke se tungtveiende hensyn som taler for at det bør være adgang for selskap til å yte lån som ikke er knyttet til selskapets ordinære forretningsdrift, til personlige aksjonærer. De skattemessige tilpasningsmulighetene slike lån åpner for, tilsier etter utvalgets syn at det uansett bør gis særskilte skatteregler om at lån til personlige aksjonærer skal behandles som utbytte skattemessig. En slik regel bør også gjelde lån til personlige aksjonærer i annet selskap i samme konsern, samt lån til nærstående og garantier for lån til aksjonær og dennes nærstående. Det bør derimot gjøres unntak for lån som er en naturlig del av selskapets virksomhet. Et eksempel kan her være lån fra banker til personlige aksjonærer.

Regler om skattlegging av lån som utbytte reiser spørsmål om hvordan tilbakebetaling av lån som tidligere er skattlagt som utbytte, skal behandles. En naturlig løsning kan være at tilbakebetalingen anses som innskudd av ny kapital til selskapet. Tilbakebetalingen vil da tillegges aksjens inngangsverdi og skjermingsgrunnlag.

Utvalget viser for øvrig til at drøftelsen ovenfor også kan tale for å vurdere endringer i aksjeloven og allmennaksjelovens regler om kreditt til aksjeeiere, slik at selskap som utgangspunkt ikke kan yte lån til personlige aksjonærer eller deres nærstående.

Utvalget antar at de skisserte forslagene til endringer i skattelovgivningen fjerner tilpasningsmulighetene som knytter seg til lån fra selskap til aksjonær. I tillegg vil det ikke lenger være nødvendig å ta stilling til om lån fra selskap til personlige aksjonærer er reelle eller hva som ut fra skatteformål skal anses som markedsmessig rente. Dette innebærer en forenkling av systemet.

Vurdering av behovet for tiltak mot privat konsum i selskap

En problemstilling som dukker opp med jevne mellomrom, er at personlige aksjonærer prøver å oppnå skattemessige fordeler ved å kanalisere private utgifter til selskapet (i det følgende omtales dette som privat konsum i selskap). Dette kan for eksempel skje ved at en personlig hovedaksjonær (eventuelt flere aksjonærer) instruerer selskapet til å kjøpe en eiendel som er ment for aksjonærens private bruk, typisk bolig- eller fritidseiendom, bil, båt eller et annet kostbart formuesgode. Hensikten kan i mange tilfeller være todelt. Aksjonæren kan oppnå at det gis fradrag for anskaffelses- og driftskostnader på selskapets hånd. Videre kan aksjonæren unngå skatt på eierinntekt. Hvis aksjonæren i stedet kjøper den private eiendelen med midler tatt ut fra selskapet, må det først svares skatt på utdelt utbytte (utover skjerming), og kostnadene er ikke fradragsberettiget på aksjonærens hånd. Alstadsæter m.fl. (2014) dokumenterer at konsum i nært eide aksjeselskap ser ut til å ha økt betraktelig etter 2006. Særlig de selskapene som i tiden før skattereformen drev aktiv skattetilpasning og betalte ut maksimalt av utbytter før innføringen av aksjonærmodellen, viser indikasjoner på økt konsum i selskapet.

Ved den skattemessige behandlingen av slike transaksjoner må skattemyndighetene vurdere om kjøpet er forretningsmessig motivert. Dersom de kommer til at kjøpet ikke er forretningsmessig motivert, kan skatteloven § 13-1 (interessefellesskap) og den ulovfestede gjennomskjæringsregelen gi hjemmel til å sette transaksjonen til side. Resultatet blir i så fall at eiendelen anses som kjøpt av aksjonæren privat, og at kostnader mv. knyttet til eiendelen ikke angår selskapet, og dermed ikke er fradragsberettiget. Hvis eiendelen anses kjøpt av aksjonæren privat, kan det også være aktuelt å skattlegge aksjonæren for å ha tatt ut et utbytte tilsvarende kjøpesummen for eiendelen og de løpende kostnadene knyttet til eiendelen.

Hvis transaksjonen som sådan ikke settes til side, må skattemyndighetene vurdere de skattemessige konsekvensene av aksjonærens bruk av eiendelen. Det følger av gjeldende regler at det skal beregnes en uttaksskatt i selskapet for fordelen aksjonæren tar ut i form av (helt eller delvis) vederlagsfri bruk av eiendelen. Tilsvarende skal aksjonæren svare skatt på eierinntekt (utbytte) for fordelen ved å bruke eiendelen vederlagsfritt. Hvis aksjonæren også er ansatt i selskapet, kan fordelen eventuelt klassifiseres helt eller delvis som lønn. Skatteloven § 13-1 gir skattemyndighetene hjemmel til å sette fordelen til det som ville blitt avtalt mellom uavhengige parter (armlengdevilkår), uavhengig av hva som faktisk er avtalt mellom aksjeselskapet og aksjonæren.

Redegjørelsen ovenfor viser at det etter gjeldende rett ikke er spesielt gunstig for en aksjonær å la selskapet eie formuesgoder som er ment å brukes av aksjonæren privat, jf. regler om uttaks- og utbytteskatt. Videre har skattemyndighetene hjemmel til å sette til side avtalevilkår som ikke er forretningsmessig begrunnet, men påvirket av interessefellesskapet mellom selskapet og aksjonæren. Hvis skattyter har gitt uriktige eller ufullstendige opplysninger, kan det dessuten ilegges tilleggsskatt mv., i tillegg til at aksjonæren ikke får fradrag for skjerming dersom utbyttet er ulovlig utdelt.

Grensen mellom hva som er privat konsum og hva som er en relevant selskapskostnad, kan i mange tilfeller være vanskelig å trekke. Med en økt eierbeskatning vil det være et økt insentiv for å utfordre denne grensen ytterligere med hensyn til alle kostnader som har en viss relevans for selskapet, som innkjøp av PC, mobiltelefon, bøker osv. Også i disse tilfellene blir det primært et spørsmål om å avklare hovedformålet og deretter fastsette en skattepliktig fordel for privat bruk.

Problemet med privat konsum i selskap er primært et spørsmål om å avdekke og klarlegge de faktiske forholdene, og i mindre grad et spørsmål om den skattemessige behandlingen. Løsningen er derfor etter utvalgets syn ikke først og fremst strengere skatteregler, men å avdekke flere tilfeller av skatteomgåelse eller skatteunndragelse gjennom økt ligningskontroll. Tiltak mot skatteunndragelser ligger i utgangspunktet utenfor utvalgets mandat.

Utvalget peker likevel på at det kan være ressurskrevende for skattemyndighetene å avdekke privat konsum i selskap. Utvalget foreslår å redusere selskapsskattesatsen til 20 pst., og at skattesatsen på eierinntekt settes lik maksimal marginalskatt på lønn (inkl. arbeidsgiveravgift). Forslaget medfører dels at beskatning overføres fra selskap til aksjonær og dels at samlet beskatning av eierinntekt utover skjerming skjerpes (med inntil 6,1 prosentpoeng, jf. utvalgets forslag i avsnitt 11.4). Insentivet til privat konsum i selskap vil derfor øke som følge av forslaget. I den forbindelse har utvalget vurdert om det bør innføres tiltak som motvirker at aksjonærer anskaffer eiendeler i selskapet som er ment til privat bruk.

Et alternativ kan være å nekte selskapet skattemessig fradrag for kostnader knyttet til visse eiendeler som typisk egner seg til privat bruk, som bolig- og fritidseiendom, bil og båt. Ulempen er at det er vanskelig å skille ut tilfellene der de aktuelle eiendelene benyttes i næringsvirksomhet, som for eksempel utleie av hytter eller charterutleie av seilbåt. Hvis fradragsnektelsen eventuelt begrenses til eiendeler som faller utenfor hovedvirksomheten i selskapet, oppstår ytterligere avgrensningsspørsmål. Det gjelder for eksempel et hotell som ønsker å tilby gjestene muligheten til å bruke en båt, eller et selskap som ønsker å tilby ansatte bolig for å gjøre det attraktivt å bosette seg på det stedet virksomheten drives. Det må videre tas stilling til hvordan en skal behandle velferdsgoder til ansatte, som firmahytter mv. Dersom en slik regel også oppstiller krav om at selskapet, for å få fradrag for nærmere definerte eiendeler, uoppfordret må godtgjøre at eiendelene utgjør en naturlig del av hovedvirksomheten i selskapet, kan regelen gjøre det noe enklere for skattemyndighetene å avdekke privat konsum i selskap.

En regel om at selskapet ikke får fradrag for kostnadene tilknyttet eiendelen, regulerer imidlertid ikke andre skatteeffekter av privat konsum i selskap, som skatt på fordelen ved privat bruk mv. Skattyter vil i realiteten også kunne få fradrag for den ikke fradragsberettigede kostnaden når aksjene eller andelene i selskapet realiseres. Kostnadene som ikke er fradragsberettigede vil redusere verdien av disse aksjene/andelene og dermed gi en lavere skattepliktig gevinst eller høyere fradragsberettiget tap for skattyter. Med utvalgets forslag til økt eierbeskatning (på inntekter utover skjerming) vil dette kunne gi en betydelig skattefordel for aksjonæren.

En løsning kan være at det innføres et selskapsrettslig forbud mot å eie visse eiendeler i selskapet, i stedet for en skatteregel om å nekte fradrag. Avgrensningsproblemene er derimot de samme med en regel som forbyr eie av visse eiendeler. Etter utvalgets syn bør et eventuelt tiltak mot skatteomgåelser ved privat konsum i selskap gis i form av en skatteregel, og ikke et mer inngripende selskapsrettslig forbud mot å eie visse eiendeler.

Utvalget antar videre at problemet med privat konsum har størst omfang i selskap med få aksjonærer. En mulighet er derfor å nekte fradrag for kostnadene bare i selskap med færre enn et visst antall aksjonærer. For disse selskapene vil det også kunne være aktuelt å nedjustere aksjonærens inngangsverdi med kostnader som ikke er fradragsberettiget for selskapet, som f.eks. representasjonskostnader, eller at slike kostnader blir løpende utbyttebeskattet hos aksjonæren. En avgrensning basert på antall aksjonærer kan imidlertid være lett å omgå. For å unngå tilpasninger kan avgrensningen eventuelt gjøres avhengig av om selskapets aksjer omsettes på regulert marked.

Utvalget viser til at utformingen av en regel for å motvirke privat konsum i selskap blant annet reiser vanskelige avgrensningsspørsmål. Primært bør dette avklares gjennom ligningsbehandlingen. Utvalget viser videre til at privat konsum i selskap primært er et spørsmål om å avdekke og klarlegge de faktiske forholdene. Det er grunn til å tro at økt kontroll og avdekking av privat konsum kan virke avskrekkende og redusere omfanget. Utvalget ber likevel departementet vurdere om det er behov for ytterligere tiltak for å motvirke at aksjonærer anskaffer eiendeler i selskapet som er ment til privat bruk. Utvalget vil også peke på at opphevingen av revisjonsplikten i mindre selskap kan være uheldig med hensyn til å avdekke skjult konsum i selskap. Begrensningene i revisjonsplikten er imidlertid under evaluering, og i den forbindelse skal det blant annet vurderes om manglende revisjonsplikt fører til mer skatteunndragelse og økt ressursbruk i skattekontrollen.

Vurdering av skillet mellom innbetalt kapital og utbytte

Ved beskatningen av utdeling fra aksjeselskap og allmenaksjeselskap er utgangspunktet at verdier som er opptjent i selskapet, skal utbyttebeskattes når de deles ut til personlige aksjonærer. Norske personlige aksjonærer beskattes etter aksjonærmodellen, mens utenlandske aksjonærer ilegges kildeskatt. De midlene aksjonærene har skutt inn i selskapet, skal imidlertid ikke skattlegges når de betales tilbake til aksjonærene. Det er derfor gjort et særskilt unntak fra utbyttebeskatningen for tilbakebetaling av innbetalt kapital. Dette unntaket gjelder både overfor norske og utenlandske aksjonærer. Tilbakebetaling av innbetalt kapital reduserer imidlertid den norske aksjonærens inngangsverdi og skjermingsgrunnlag.

Skattemessig innbetalt kapital er i utgangspunktet de kapitalinnskuddene aksjonærene har innbetalt i form av aksjekapital og overkurs. Retts- og ligningspraksis bygger på at skatteposisjonen innbetalt kapital følger den enkelte aksje og ikke aksjonæren. Det medfører at den aksjonæren som mottar utdelingen ikke behøver å være den aksjonæren som stod for innbetalingen. Dersom det har vært foretatt kapitalutvidelser etter stiftelsen av selskapet, kan innbetalt kapital variere mellom aksjene i selskapet. Dette gjør at en utdeling fra selskapet kan bli ansett som tilbakebetaling av innbetalt kapital for noen aksjer, mens hele eller deler av utdelingen anses som utbytte for andre aksjer.

I noen tilfeller kan det være problematisk for skattyter å dokumentere innbetalt kapital på den enkelte aksje. Aksjene kan være omsatt flere ganger, og det kan ha vært flere kapitalutvidelser eller andre hendelser som fusjoner og fisjoner som har påvirket skatteposisjonen innbetalt kapital. Problemene med å følge innbetalt kapital på den enkelte aksje er særlig store for aksjer i børsnoterte selskap. Her kan det ofte være tilnærmet umulig å følge innbetalt kapital på den enkelte aksje, med mindre selskapets aksjer har samme innbetalte kapital eller aksjonæren bare har aksjer som ble utstedt i én kapitalutvidelse. I praksis aksepteres det derfor at man i slike tilfeller kan fordele den totale innbetalte kapitalen på selskapsnivå likt på antall aksjer i selskapet. Det framgår av Lignings-ABC at der en eller flere aksjonærer kan dokumentere innbetalt kapital på sine aksjer, kan dette legges til grunn for disse aksjene, mens innbetalt kapital beregnes på selskapsnivå for de øvrige aksjene.

Utvalget mener det er uheldig å ha regler om tilbakebetaling av innbetalt kapital som er vanskelig og i mange tilfeller nærmest umulig å praktisere. Dette pålegger skattytere og skattemyndigheter unødvendig store administrative byrder. Utvalget ber Finansdepartementet utrede problemstillingen nærmere.

11.2.4 Utvalgets vurderinger og forslag

Utvalget mener det er to hovedhensyn å ta ved tilpassing av personbeskatningen til redusert selskapsskattesats. For det første bør skattesatsen på selskapsoverskudd og kapitalinntekter for personer være den samme for å hindre skattemotivert overføring av kapital mellom person og selskap. For det andre bør eierinntekter på marginen skattlegges om lag som lønnsinntekter for å motvirke inntektsskifting, dvs. omdanning av arbeidsinntekt til eierinntekt. Det er uheldig om skattesystemet gjør slike tilpasninger lønnsomme. Det reduserer blant annet skattesystemets omfordelende egenskaper. Samme marginalskattesats på lønnsinntekter og eierinntekter vil også i seg selv bidra til økt horisontal likhet.

Felles skattesats for personer og selskap har vært en egenskap ved det norske skattesystemet helt siden 1992. En særskilt, lavere sats for selskap ville gitt insentiver til å overføre kapital fra person til selskap og økt forskjellsbehandlingen av ulike virksomhetsformer. Utvalget anbefaler derfor at en holder fast ved en felles sats på kapitalinntekt for personer og selskap i det norske systemet. Selv om dette medfører en økt forskjell i formell skattesats mellom kapitalinntekter og f.eks. lønnsinntekter enn i dag, mener utvalget dette kan forsvares. Det er gode grunner for at kapitalinntekter bør skattlegges lavere enn lønnsinntekter, blant annet er den effektive beskatningen av kapitalinntekter høyere enn den formelle når inflasjon tas med i betraktning (opp til eller høyere enn den effektive beskatningen av f.eks. lønnsinntekter).

Utvalget har vurdert to alternativer for å tilpasse personbeskatningen til redusert selskapsskattesats:

Redusert skattesats på alminnelig inntekt.

Redusert skattesats kun på kapitalinntekter, inklusiv inntekt fra deltakerlignede selskap (ved den løpende overskuddsbeskatningen) og skjermet avkastning fra enkeltpersonforetak.

Det førstnevnte alternativet innebærer langt på vei en videreføring av dagens system. En reduksjon i skattesatsen på alminnelig inntekt til 20 pst. vil imidlertid isolert sett gi urealistisk store lettelser i skattleggingen av lønn og pensjoner, og krever økning i skatten på personinntekt, eventuelt i tillegg til reduserte fradrag i personbeskatningen. Det andre alternativet vil gi et mindre provenytap, men vil være en større omlegging av skattesystemet.

Utvalget har kommet til at det enkleste vil være å redusere skattesatsen på alminnelig inntekt og dermed beholde kapitalinntekter som en del av alminnelig inntekt. Da vil ulike inntekter på personlig hånd være knyttet sammen gjennom ett netto skattegrunnlag, som i dag. En fordel med å bevare alminnelig inntekt er for øvrig at det er et kjent inntektsbegrep for skattyterne og at endringene blir teknisk enkle å forholde seg til for både skattyterne og skattemyndighetene.

Lavere skattesats på alminnelig inntekt vil innebære et stort provenytap i personbeskatningen. Utvalget mener det vil være mest hensiktsmessig å dekke inn hoveddelen av provenytapet gjennom en ny skatt på personinntekt som også erstatter dagens toppskatt. En slik skatt bør ideelt sett treffe personer som i dag betaler skatt på alminnelig inntekt for om lag å opprettholde fordelingsvirkningene av dagens satsstruktur.

Lavere selskapsskattesats gir isolert sett lavere samlet skatt på eierinntekter fra selskapene og gjør dermed inntektsskifting mer lønnsomt. Motivet til inntektsskifting kan begrenses ved å redusere marginalskatten på lønnsinntekt eller ved å øke skatten på eierinntekter på eiers hånd. Ifølge utvalgets mandat skal minst ett av forslagene være om lag provenynøytrale. Det kan isolert sett trekke i retning av løsninger som ikke reduserer lønnsbeskatningen i betydelig grad. Utvalget mener derfor det er behov for å øke skattleggingen av eierinntekt på eiers hånd.

Utvalget mener det vil være enklest og mest forståelig for skattyterne å skille eierinntekt ut som et eget skattegrunnlag med en egen skattesats. Utvalgets flertall mener skattesatsen bør settes slik at marginalskatten på eierinntekt inklusiv selskapsskatt om lag tilsvarer maksimal marginalskatt på lønn inklusiv arbeidsgiveravgift. Av symmetrihensyn er det viktig at skattyter fremdeles med stor sikkerhet får godtgjort negative eierinntekter, f.eks. som følge av aksjetap. Utvalget anbefaler derfor at negative eierinntekter utløser et skattefradrag svarende til skattesatsen på eierinntekter multiplisert med eierinntekten. Et slikt skattefradrag bør kunne føres mot alle andre inntektsskatter. Eventuelt ubenyttet skattefradrag bør i tillegg kunne framføres. Samordningen mellom positive eierinntekter og annen negativ alminnelig inntekt kan ivaretas gjennom et tilsvarende skattefradrag for negativ alminnelig inntekt som kan føres mot skatt på eierinntekt. Her kan det imidlertid være flere muligheter, og utvalget ber Finansdepartementet om å vurdere hvilken samordningsløsning som er mest egnet.

Reglene om ekstrabeskatning av renter på lån fra personlig skattyter til selskap bør videreføres ved at slike renteinntekter inngår som eierinntekter. Reglene gjør i dag unntak for renter på lån som knytter seg til mengdegjeldsbrev. Etter utvalgets syn bør det presiseres at dette unntaket bare skal gjelde mengdegjeldsbrev som er gjenstand for omsetning i organiserte marked innen 6 måneder etter utstedelsen.

Utvalget foreslår videre at det gis særskilte skatteregler om at lån fra selskap til personlige aksjonærer eller deres nærstående skal behandles som utbytte skattemessig. Utvalget mener dette vil fjerne tilpasningsmulighetene som knytter seg til lån fra selskap til aksjonær. I tillegg vil det ikke lenger være nødvendig å ta stilling til om lån fra selskap til personlige aksjonærer er reelle. Dette innebærer en forenkling av systemet.

Den konkrete utformingen av satser, fradrag mv. må ses i sammenheng med utvalgets forslag til andre endringer i personbeskatningen, jf. avsnitt 11.3, og utvalgets vurderinger og forslag i avsnitt 11.4.

Utvalgets medlem Aleksander Grydelandmener skatten på eierinntekter på eiers hånd bør økes mindre enn det utvalgets flertall foreslår. Dette medlem mener det er tilstrekkelig at samlet skatt på eierinntekt inklusive selskapsskatt holdes på samme nivå som i 2013, det vil si om lag 48,2 pst. Dette medlem foreslår at provenytapet dekkes inn gjennom å øke selskapsskattesatsen til anslagsvis 22 pst., jf. kapittel 5. På bakgrunn av utvalgets vurderinger mener dette medlem at også skattesatsen på alminnelig inntekt for personer bør økes tilsvarende. Den nye skatten på personinntekt bør tilpasses til den nye satsen slik at satsstrukturen i lønnsbeskatningen og provenyvirkningen av endringene i personbeskatningen samlet sett blir om lag som i forslaget til utvalgets flertall.

11.3 Vurdering av andre endringer i inntektsskattegrunnlaget for personer

11.3.1 Innledning

Inntektsskattegrunnlaget for personer bør fastsettes slik at det er best mulig samsvar mellom skattepliktig inntekt og den faktiske avkastningen av arbeid og kapital. Det tilsier også at det gis fradrag for tilhørende utgifter. Skattesystemet bør derimot ikke benyttes til å subsidiere spesielle aktiviteter, eller gi fradrag for utgifter som ikke har direkte tilknytning til opptjening av inntekten.

Skauge-utvalget (NOU 2003: 9) poengterte at dess mer målrettet støtten skal være, desto mindre egnet er skatte- og avgiftssystemet som virkemiddel sammenlignet med direkte støtte. Særskilte skatteregler er lite egnet som virkemiddel når formålet er å støtte aktiviteter eller virksomheter som skal tilfredsstille bestemte kriterier eller hvor det er rom for skjønn. Skauge-utvalget mente en burde begrense ulike fradrag i personbeskatningen som ikke har karakter av utgifter til inntekts ervervelse eller gir vesentlige administrative besparelser i forhold til ordninger på utgiftssiden.

Noen fradrag er fjernet eller strammet inn i årene etter at Skauge-utvalget la fram sin tilrådning, for eksempel skatteklasse 2. Noen fradrag er imidlertid også økt, for eksempel fradraget for fagforeningskontingent. Dagens inntektsskattegrunnlag (alminnelig inntekt) for personer består derfor fremdeles av flere fradrag som er svakt begrunnet. Tabell 11.5 gir en oversikt over enkelte fradrag som utvalget foreslår fjernet på bakgrunn av at de har begrenset tilknytning til inntektsopptjeningen. Listen er imidlertid ikke uttømmende. Utvalget mener det kan være grunnlag for en større opprydding i fradrag enn det som foreslås her, men i lys av mandatet har utvalget nøyd seg med å vurdere kun noen av fradragene med begrenset tilknytning til inntektstopptjeningen.

Tabell 11.5 Provenyvirkning av å fjerne ulike fradrag i mill. kroner gitt utvalgets øvrige forslag til endringer i personinntektsbeskatningen

Proveny | |

|---|---|

Boligsparing for ungdom (BSU) | 1 170 |

Skatteklasse 2 | 200 |

Sjømanns- og fiskerfradraget | 470 |

Fradrag for gaver til frivillige organisasjoner | 490 |

Fradrag for fagforeningskontingent | 910 |

Fradrag for daglig arbeidsreise og besøksreise til hjemmet for pendlere | 1 320 |

Fradrag for merutgifter til kost og losji for pendlere | 660 |

Foreldrefradrag | 1 730 |

Særskilte skatteregler i Nord-Troms og Finnmark1 | 790 |

I alt (inkl. samspillseffekter) | 7 800 |

1Består av særskilt fradrag i alminnelig inntekt, lavere skattesats på alminnelig inntekt og lavere sats i trinn 1 i toppskatten.

Kilde: Statistisk sentralbyrå og utvalget.

Som det framgår av tabellen, vil en fjerning av fradragene gi et betydelig proveny. Det er flere grunner til at det er bedre å prioritere redusert skattesats enn å gi skattelettelser gjennom svakt begrunnede fradrag. Lave skattesatser reduserer de samfunnsøkonomiske kostnadene ved beskatning. Fjerning av fradrag forenkler systemet og gjør skattesystemet mer oversiktlig. Skatteevneprinsippet blir også forsterket.

Et inntektsfradrag som ikke omtales i tabell 11.5, men som står i en særklasse i det norske skattesystemet, er det alminnelige rentefradraget for personer. En vesentlig del av de private rentekostnadene knytter seg til lån ved kjøp av egen bolig og fritidsbolig. Ingen av disse formuesobjektene genererer skattepliktig inntekt. Egen bolig behandles svært gunstig skattemessig på andre områder, blant annet i gevinstbeskatningen (som hovedregel unntatt) og formuesskatten (verdsettingsrabatt på 75 pst.). Det gir et sterkt insensiv til å investere i egen bolig mv. ut over hva som er samfunnsøkonomisk lønnsomt. En lavere skattesats på alminnelig inntekt vil redusere skatteverdien av rentefradraget, men det vil fremdeles utgjøre et vesentlig element. Ut fra mandatet har imidlertid utvalget i liten grad vurdert hvordan den asymmetriske behandlingen av inntekter og kostnader knyttet til egen bolig og fritidsbolig bør reduseres.

Utvalget registrerer for øvrig at den såkalte skattebegrensningsregelen er opphevet for flere store skattytergrupper de siste årene. For AFP- og alderspensjonister ble regelen erstattet av et særskilt skattefradrag fra 2011, og for nye mottakere av overgangsstønad ble regelen opphevet fra 2014. Fra 2015 skal uføreytelser skattlegges som lønn, og regelen oppheves dermed også for uføre. Skattebegrensningsregelen er komplisert og har flere uheldige virkninger. Blant annet subsidierer den låneopptak ved at verdien av rentefradrag kan være opptil 55 pst., som andre inntektsfradrag. Utvalgets forslag om å redusere skattesatsen på alminnelig inntekt til 20 pst. innebærer at verdien av rentefradrag økes ytterligere for de som omfattes av skattebegrensningsregelen, sammenlignet med alle andre skattytere. Etter utvalgets syn bør arbeidet med å oppheve skattebegrensningsregelen for resterende grupper fortsette, men gitt mandatet og tidsrammen har utvalget ikke prioritert å foreslå konkrete endringer.

Nedenfor vurderer utvalget de ulike fradragene i tabell 11.5 nærmere.

11.3.2 Nærmere vurdering av ulike fradrag

11.3.2.1 Skatteklasse 2

Personlige skattytere lignes som hovedregel hver for seg i skatteklasse 1. Ektefeller kan også lignes under ett i skatteklasse 2 dersom dette samlet sett gir lavere skatt. I skatteklasse 2 er personfradraget høyere enn i klasse 1. Skatteklasse 2 vil derfor være en fordel for ektepar der den ene har for lav inntekt til å få utnyttet sine fradrag fullt ut.

I 2014 ble maksimal skattefordel av å bli lignet i klasse 2 om lag halvert. Maksimal fordel av å bli lignet i klasse 2 er i underkant av 6 300 kroner i 2014, mot 13 200 kroner i 2013.

Formålet med skatteklasse 2 har vært å beskatte skattytere med forsørgeransvar noe lempeligere for å ta hensyn til høyere kostnader som følger med et forsørgeransvar. Ordningen henger imidlertid igjen fra en tid da ektepar i større grad ble ansett og skattlagt som én enhet. I dag er skattesystemet langt mer individbasert. Formålet står også svakere nå som enslige forsørgere ikke lenger blir skattlagt under klasse 2, men har et eget særfradrag.

Skatteklasse 2 medfører i praksis at ektefellen som har inntekt, får lavere skatt enn andre skattytere fordi den andre ektefellen ikke har inntekt. Ordningen svekker dermed arbeidsinsentivene til mange hjemmeværende fordi skattefordelen forsvinner dersom den hjemmeværende begynner i lønnet arbeid. Skatteklasse 2 er heller ikke tilpasset dagens ulike samlivsformer. En som forsørger sin samboer, får ikke personfradrag i klasse 2, mens en gift person i tilsvarende situasjon blir lignet i klasse 2. Ved forsørgelse av partner behandles altså samboere på samme måte som enslige.

På denne bakgrunn foreslår utvalget å oppheve skatteklasse 2.

11.3.2.2 Boligsparing for ungdom (BSU)

Gjennom BSU-ordningen (boligsparing for ungdom under 34 år) gis det et fradrag i skatt tilsvarende 20 pst. av innskudd på inntil 25 000 kroner per år, maksimalt 200 000 kroner samlet. BSU-ordningen kan benyttes til og med det året skattyteren fyller 33 år. Det oppsparte beløpet kan kun benyttes ved kjøp av, eller nedbetaling av gjeld på ny bolig. Formålet med BSU-ordningen er å stimulere ungdom til å spare til bolig.

Etter utvalgets vurdering er det liten grunn til å subsidiere sparing blant unge mennesker generelt, og heller ikke til å knytte dette til boligsparing spesielt. Forutsetningen for å nyte godt av ordningen er at den enkelte må binde likviditet i form av sparing. Ordningen treffer dermed i liten grad de med lavest inntekt.

Det er også usikkert hvilken effekt BSU har på ungdoms sparing. Sannsynligvis fører BSU-ordningen i liten grad til økt samlet sparing, men bidrar i første rekke til omplassering av sparing. Dessuten er det fordelaktig å låne for å plassere pengene i BSU, slik at midlene som settes inn på en BSU-konto, ikke nødvendigvis er sparing.

Utvalget foreslår på denne bakgrunn at BSU-ordningen oppheves.

11.3.2.3 Sjømanns- og fiskerfradraget

Sjøfolk og fiskere kan kreve et særskilt fradrag med inntil 30 pst. av inntekten, begrenset oppad til 80 000 kroner for sjøfolk og 150 000 kroner for fiskere. Hovedvilkåret for fradraget er at skattyteren har arbeidet minst 130 dager i inntektsåret på skip i fart eller minst 130 dager i året med fiske som hovedbeskjeftigelse.

Det er vanskelig å se en god begrunnelse for at sjøfolk eller fiskere skal ha særskilt fradrag i inntektsbeskatningen. Sjømanns- og fiskerfradraget kan bidra til å holde en for stor del av arbeidsstyrken i næringer som har lavere verdiskaping enn andre næringer. Hensynet til et enkelt skattesystem tilsier for øvrig at fradrag som ikke knytter seg direkte til ervervet av skattyters inntekt, tas ut av skattesystemet.

Utvalget foreslår på denne bakgrunn at sjømanns- og fiskerfradraget oppheves.

11.3.2.4 Fradrag for gaver til frivillige organisasjoner

Det gis fradrag for gaver til visse frivillige organisasjoner på inntil 16 800 kroner.

Etter utvalgets oppfatning er det ikke skattesystemets oppgave å subsidiere skattytere som ønsker å støtte frivillige organisasjoner. Slike gaver er en privat kostnad. Eventuell offentlig støtte til frivillige organisasjoner vil være mer målrettet hvis den skjer i form av direkte overføringer.

Ordningen har medført visse avgrensningsproblemer mht. hvilke organisasjoner som skal omfattes, herunder kravet til nasjonalt omfang og kravet til hva slags virksomhet organisasjonen skal drive. Ordningen kompliserer dermed skattesystemet.

Utvalget foreslår på denne bakgrunn at fradraget for gaver til frivillige organisasjoner oppheves.

11.3.2.5 Fradrag for fagforeningskontingent

Lønnstakere kan kreve fradrag for kontingent til arbeidstakerorganisasjon dersom organisasjonen i vesentlig grad tar seg av medlemmenes lønns- og arbeidsvilkår, og organisasjonen er landsomfattende og normalt organiserer lønnstakere fra flere enn én bedrift. Fradraget er begrenset til 3 850 kroner.

Fradragsretten for fagforeningskontingenter innebærer en asymmetri i skattesystemet, ved at streikebidrag som arbeidstaker mottar fra sine fagorganisasjoner ikke er skattepliktig inntekt, jf. skatteloven § 5-15 1. ledd bokstav j nr. 5. Videre vil innbetalinger til fagforeninger delvis også dekke private forsikringer mv., i tillegg til å være en ren fagforeningskontingent. Dette innebærer at det gjennom fradragsretten for fagforeningskontingenter også gis fradrag for rene private utgifter. Det foreligger derfor ingen god begrunnelse for at fagforeningskontingent skal utløse et eget fradrag.

Etter utvalgets vurdering taler det ovennevnte for at fradraget for fagforeningskontingent bør oppheves.

11.3.2.6 Fradrag for reiseutgifter mellom hjem og arbeidssted

Det gis fradrag for beregnede utgifter til daglig reise mellom hjem og arbeidssted på 1,50 kroner per km inntil 50 000 km og 0,70 kroner per km for overskytende. Den nedre grensen i fradraget er 15 000 kroner. I praksis gis det fradrag for daglige arbeidsreiser over om lag 43 km t/r. Mer ordinære reiseutgifter er inkludert i minstefradraget.