13 Forsørgelse av barn

13.1 Innledning

Barnelovens kapittel 8 har regler om forsørgelse av barn. I tillegg til loven er det gitt flere forskrifter med utfyllende regler om det som i dagligtale gjerne omtales som barnebidrag.

Utvalget er i mandatet bedt om å foreta en vurdering av bidragssystemets utforming. Utvalget skal vurdere om prinsippene som ligger til grunn for barnebidragsordningen fortsatt er i tråd med samfunnsutviklingen og ivaretar hensynet til å sikre barnet en forsvarlig forsørgelse. Videre skal utvalget vurdere om hensynet til likestilt foreldreskap med hensyn til forsørger- og omsorgsansvaret er tilstrekkelig ivaretatt. I mandatet bes utvalget med utgangspunkt i barns beste vurdere hvordan foreldre kan sikres like rettigheter som omsorgspersoner og blant annet vurdere betydningen av bidragssystemets utforming for likestilt foreldreskap. Det pekes i mandatet på at et viktig mål med bidragsreformen var å ivareta foreldre med svak økonomi.

Utvalget skal vurdere om barnebidrags- og forskuddsordningen samlet sett oppfyller dette målet. Utvalget skal også vurdere om kostnadsnivået som ligger til grunn for beregningen av barnebidragets størrelse gir et godt bilde av hva barn i ulike aldersklasser koster. I mandatet bes utvalget ved vurderingen av reglene om barnebidrag om å se hen til forslagene i NOU 2017: 6 Offentlig støtte til barnefamiliene og oppfølgningen av disse.

Kapitlet starter med en gjennomgang av de menneskerettslige rammene for regler om forsørgelse av barn (punkt 13.2). Grunnloven, barnekonvensjonen, FNs konvensjon om økonomiske, sosiale og kulturelle rettigheter og FNs kvinnediskrimineringskonvensjon er viktige menneskerettslige kilder. Gjeldende rett er beskrevet i punkt 13.3. Et eget underkapittel om historikk står i punkt 13.4, mens det i 13.5 redegjøres for tall og statistikk om barnebidrag og bidragsforskudd. I punkt 13.6 oppsummeres hovedfunnene fra SIFOS rapport om kostnadsnivået på barnets forbruksutgifter. Nordisk rett er inntatt i punkt 13.7. Utvalgets vurderinger fremgår i kapitlets siste del, 13.8, der blant annet utmåling av barnebidrag, endring av barnebidrag og bidrag etter fylte 18 år drøftes og vurderes.

13.2 Menneskerettslige rammer

Grunnloven § 104 tredje ledd annet punktum sier at statens myndigheter «skal legge forholdene til rette for barnets utvikling, herunder sikre at barnet får den nødvendige økonomiske […] trygghet, fortrinnsvis i egen familie». Bestemmelsen gir uttrykk for at økonomisk trygghet er vesentlig for barn på mange måter, og at dette er menneskerettslig forankret.

I utformingen av lovens regler om forsørgelse av barn har utvalget sett hen til menneskerettslige krav med betydning for de økonomiske forutsetningene for barna og deres forsørgere. Disse kravene er først og fremst å finne i menneskerettskonvensjonene som Norge har sluttet seg til og som er norsk lov gjennom menneskerettsloven. Fordi rettighetene som særlig gjelder økonomiske forhold, ikke er fremhevet i den generelle redegjørelsen for menneskerettslige rammer i kapittel 5 over, nevnes de for ordens skyld her. Utvalget vil understreke at så vel gjeldende lov som utvalgets forslag er i samsvar med de menneskerettslige kravene. Det er likevel viktig, slik utvalget ser det, å fremheve at også barnets økonomiske forhold er menneskerettslig beskyttet.

Barnekonvensjonen setter i flere bestemmelser rammer for lovgivers utforming av regler om forsørgelse, og de viktigste nevnes i det følgende.1

Et viktig utgangspunkt er artikkel 2 nr. 1, som også ble nevnt i kapittel 5.2.2.2. Bestemmelsen pålegger staten å respektere og sikre barnets rettigheter uten diskriminering blant annet på grunnlag av økonomisk status («eiendomsforhold» i konvensjonens språkbruk). Utvalget forstår artikkel 2 nr. 1 slik at barnelovens regulering av forsørgelse ikke direkte kan forfordele barn og foreldre med særlig økonomisk gunstige forutsetninger, samtidig som lovgivningen må legge til rette for at personer som er mindre godt stilt økonomisk, ikke kommer særlig dårlig ut som følge av lovens innretting.

Artikkel 27 retter seg direkte mot økonomisk forsørgelse.

1. Partene anerkjenner ethvert barns rett til en levestandard som er tilstrekkelig for barnets fysiske, psykiske, åndelige, moralske og sosiale utvikling.

2. Foreldre eller andre som er ansvarlige for barnet, har det grunnleggende ansvaret for å sikre, innen sine evner og økonomiske muligheter, de levevilkår som er nødvendige for barnets utvikling.

3. I samsvar med nasjonale forhold og innenfor rammen av sine midler, skal partene treffe egnede tiltak for å hjelpe foreldre og andre som har ansvaret for barnet til å virkeliggjøre denne rettighet, og de skal ved behov sørge for materiell hjelp og støttetiltak, særlig med hensyn til mat, klær og bolig.

4. Partene skal treffe alle egnede tiltak for å sikre inndriving av underholdsbidrag for barnet fra foreldrene eller andre personer som har økonomisk ansvar for barnet, enten de bor i vedkommende stat eller i utlandet. Særlig når personen som har økonomisk ansvar for barnet bor i en annen stat enn barnet, skal partene fremme tilslutning til internasjonale avtaler eller inngåelse av slike avtaler så vel som utarbeidelse av andre egnede ordninger.

Bestemmelsen gir uttrykk for at offentlige myndigheter og barnets foresatte har et delt ansvar for å sikre barnets levestandard gjennom økonomiske virkemidler, likevel slik at det er foreldrene som har det primære ansvaret. Staten skal også sørge for at foreldrenes eller andre foresattes plikt til å yte økonomisk bistand til barnet blir gjennomført slik at midlene kommer barnet til gode. Grunnleggende peker bestemmelsen på at en utilstrekkelig familieøkonomi kan skape vansker for barnets utvikling og livsutfoldelse.

I artikkel 26 understrekes statens ansvar for å ha offentlige støtteordninger som kommer barna til gode, enten ved støtte til barnet selv eller gjennom ordninger til barnets foresatte:

1. Partene skal anerkjenne ethvert barns rett til sosiale trygdeytelser, inkludert sosial forsikring, og skal treffe de nødvendige tiltak for at barnet oppnår fulle rettigheter i samsvar med landets lovgivning.

2. Slike ytelser bør, når det er hensiktsmessig, gis under hensyn til ressursene og forholdene til barnet og de personer som har ansvaret for barnets underhold, samt til andre forhold som har betydning for søknad om ytelser inngitt av eller på vegne av barnet.

Også artikkel 18 nr. 2 pålegger staten å sørge for offentlige støtteordninger til foreldre:

2. For å garantere og fremme de rettigheter som er fastsatt i denne konvensjon, skal partene yte egnet bistand til foreldre og verger når de utfører sine plikter som barneoppdragere, og de skal sørge for utvikling av institusjoner, ordninger og tjenester innen barneomsorg.

Utvalget vil også nevne FN-konvensjonen om økonomiske, sosiale og kulturelle rettigheter (ØSK), som i artikkel 10 nr. 1 gir uttrykk for at staten anerkjenner blant annet at økonomisk bistand skal ytes til familien, og artikkel 11 nr. 1, som gjelder retten til en tilfredsstillende levestandard for den enkelte og dennes familie. Forpliktelsene etter barnekonvensjonen rekker lenger enn dette.2

FNs kvinnediskrimineringskonvensjon artikkel 5 b) pålegger staten å treffe alle tiltak som er nødvendige for «en erkjennelse av at menn og kvinner har et felles ansvar for oppfostringen og utviklingen av sine barn». Artikkel 13 a) i samme konvensjon pålegger myndighetene å treffe alle nødvendige tiltak for å avskaffe diskriminering av kvinner på området for retten til familieytelser. Utvalget viser også til artikkel 16, som pålegger statene å treffe nødvendige tiltak for å avskaffe diskriminering av kvinner i alle saker om blant annet familieforhold, herunder – bokstav d) – de samme rettigheter og det samme ansvar som foreldre i spørsmål som gjelder barna.3

13.3 Gjeldende rett

13.3.1 Overordnet om bidragssystemet

Det nærmere innholdet i foreldrenes forsørgeransvar og reglene om fastsettelse og endring av barnebidrag (fostringstilskot) er regulert i barneloven kapittel 8. Regelverket er omfattende og til dels detaljert, og det er med hjemmel i loven gitt flere forskrifter med utfyllende regler til de ulike regelsettene. I Prop. 58 L (2016–2017) Endringer i barnelova (barnebidrag og bidrag etter fylte 18 år), punkt 3.1, er de overordnede hovedlinjene i regelverket beskrevet slik:

I bidragsreglene står barnets forhold til foreldrene og foreldrenes forhold til barna sentralt. Hvordan barneloven regulerer spørsmål knyttet til foreldreansvar, bosted og samvær er selve utgangspunktet for reglene. Dette innebærer at det, direkte og indirekte, er et samspill mellom bidragsreglene og andre bestemmelser i loven.

Der det offentlige bidrar til barnets forsørgelse gjennom ulike offentlige familiebaserte støtteordninger, er det tatt hensyn til dette i bidragsreglene. Beregningene som er lagt til grunn i bidragsreglene om hva barn i ulike alderklasser koster, samt hvordan partenes økonomiske forhold vurderes, bygger i stor grad på hvordan spørsmålene er løst i annet regelverk. Skatteloven, folketrygdloven, opplæringsloven med flere har alle en viss relevans i forhold til barnebidrag. Underholdskostnaden bygger stort sett på beregninger foretatt med utgangspunkt i ulike statistikker og forbruksberegninger som stadig oppdateres.

Bidragsreglene kjennetegnes ved at de er et resultat av en hel rekke avveininger og vurderinger som gjensidig henger sammen og utfyller hverandre. Det er symmetri og balanse i regelverket, som samlet sett skal bidra til så gode løsninger som mulig når barn og foreldre ikke inngår i samme husholdning. Denne symmetrien er viktig fordi en eventuell ubalanse kan føre til en forskyvning og gi en urimelig forskjellsbehandling av bidragspartene. Kryssende og av og til motstridende hensyn kan gjøre seg gjeldende i en bidragssak. Hensynet til bidragsmottakernes og de bidragspliktiges interesser som parter skal tas vare på, men det er hensynet til forsørgelsen av bidragsberettigede barn som står i fokus. Ved kryssende hensyn vil barnets beste alltid være avgjørende.

Utmålingen av barnebidraget bygger på den forutsetningen at det er bostedsforelderen som har ansvaret for de daglige utgiftene til barnet, mens samværsforelderen betaler sin andel av disse utgiftene i form av barnebidrag og utgifter til den daglige forsørgelsen under samvær. Bidragsregelverket er samlet sett utformet ut fra en avveining av hva som er praktisk og samtidig rettferdig i de fleste tilfeller ved offentlig fastsettelse av barnebidrag. Det foretas ikke individuelle beregninger og gjennomsnittsbetraktninger ligger til grunn. Dette har sammenheng med at et offentlig regelverk skal gjelde for de fleste, både de med god og ikke fullt så god økonomi, samtidig som det skal være administrativt håndterbart. Foreldre som ønsker at det i større grad skal tas hensyn til individuelle forhold, er henvist til å inngå privat avtale om barnebidrag.

Ved offentlig fastsettelse av barnebidrag tas det utgangspunkt i hva barnets underhold koster (underholdskostnaden). Underholdskostnaden skal fordeles mellom foreldrene etter inntektene deres og innebærer at den av foreldrene som har best økonomisk evne, skal dekke den største andelen av kostnaden til barnet. Ved fastsettelsen skal det videre tas hensyn til den bidragspliktiges bidragsevne og samværet den bidragspliktige har med barnet. Selv om dette i utgangspunktet høres enkelt ut, er regelverket komplekst, til tider detaljert, og kan derfor være krevende både å forstå og formidle. […]

13.3.2 Barnelovens regler om foreldrenes forsørgeransvar

13.3.2.1 Utgangspunkter

Det følger av barneloven § 66 at begge foreldrene har plikt til å bære utgiftene til barnets forsørgelse og utdanning etter deres økonomiske evne, når barnet selv ikke har midler til det. Dersom den ene eller begge foreldrene ikke bor sammen med barnet, oppfylles forsørgelsesplikten ved at faste pengetilskudd (barnebidrag) betales til barnet, jf. barneloven § 67.

Det er fastslått i barneloven § 67 første ledd siste punktum at ingen kan gi avkall på den retten barnet har til forsørgelse, og det følger av bestemmelsens tredje ledd at det er barnet som materielt sett er rettighetshaver (eier) til barnebidraget. Barnebidraget forvaltes og disponeres vanligvis av den forelderen barnet bor fast sammen med.

Foreldrenes forsørgelsesplikt etter barneloven § 66 og § 67 varer som hovedregel ut den måneden barnet fyller 18 år med mindre annet er avtalt eller fastsatt, jf. barneloven § 68 første ledd.

Barnebidrag er i utgangspunktet et privatrettslig anliggende, og foreldre kan avtale og betale barnebidraget seg imellom uten innblanding fra det offentlige, se barneloven § 70 første ledd. På nettsidene til Nav er det lagt ut en bidragskalkulator, hvor det kan legges inn relevante opplysninger for bidragsfastsettelsen, som bidragskalkulatoren beregner barnebidragets størrelse på grunnlag av. Dersom foreldrene ikke blir enige, eller av andre grunner ønsker det, kan de be det offentlige ved Nav fastsette barnebidraget, jf. barneloven § 70 annet ledd. Dette kan foreldrene gjøre selv om de allerede har en avtale om barnebidrag, men da slik at barnebidraget bare endres dersom den nye beregningen medfører en endring på mer enn 12 prosent. Foreldrene kan videre be om at avtalt eller fastsatt barnebidrag skal innkreves og utbetales av skatteetaten etter lov 29. april 2005 nr. 20 om innkreving av underholdsbidrag mv. (bidragsinnkrevingsloven).

Dersom foreldrene ber om offentlig fastsettelse av barnebidrag, har foreldrene plikt til å fremlegge de opplysningene og den dokumentasjonen som er nødvendig for bidragsfastsettelsen, jf. barneloven § 70 sjuende ledd. Dersom partene ikke fremlegger etterspurte opplysninger og dokumentasjon, kan Nav uten hensyn til taushetsplikten innhente slike opplysninger fra blant annet arbeidsgiver, skatteetaten mv. Også opplysninger fra utdanningsinstitusjoner om studieprogresjon mv. kan innhentes dersom dette er nødvendig ved fastsettelse av bidrag etter fylte 18 år. For saksbehandlingen gjelder forvaltningslovens alminnelige regler.

Etter barneloven § 70 tredje ledd kan barnebidraget fastsettes av domstolene dersom partene ber om det i forbindelse med ekteskapssak, eller sak om foreldreansvar, om hvem barnet skal bo sammen med eller om samværsrett, eller når Nav viser partene til domstolene fordi det er mer tjenlig for saken. I praksis anvendes denne bestemmelsen sjelden.

Selv om hovedregelen er at det offentlige ved Nav ikke fastsetter barnebidrag av eget tiltak, og bare når en av partene ber om det, gjelder det enkelte unntak fra denne hovedregelen. Det følger av barneloven § 70 femte ledd at der foreldrene ikke lever sammen når barnet blir født, og ikke har inngått en avtale om barnebidrag, skal Nav fastsette bidraget av eget tiltak. Videre kan Nav etter barneloven § 70 sjette ledd av eget tiltak fastsette barnebidraget når den bidragspliktige mottar offentlige ytelser som er begrunnet med underhold av barn. Der det utbetales bidragsforskudd etter lov 17. februar 1989 nr. 2 om bidragsforskott (forskotteringsloven), kan Nav etter forskotteringsloven § 3 annet ledd av eget tiltak fastsette og endre barnebidrag, men bare så langt det er nødvendig for å sikre det offentliges refusjonskrav for utlagt forskudd etter forskotteringsloven § 10. Etter barneloven § 75 annet ledd kan Nav av eget tiltak foreta en samlet forholdsmessig fastsettelse av bidragene til alle barna når en bidragspliktig med flere barn ikke har full bidragsevne, eller samlet bidrag overstiger 25 prosent av beregningsgrunnlaget til den bidragspliktige, se nedenfor under punkt 13.3.2.2.5. Departementet har med hjemmel i barneloven § 75 annet ledd siste punktum gitt utfyllende bestemmelser om forholdsmessig fastsettelse i forskrift 15. januar 2003 nr. 122 om samla fastsetjing av tilskot i visse tilfelle.

Etter barneloven § 72 kan barnebidraget fastsettes med inntil tre års tilbakevirkende kraft. For at barnebidrag skal kunne fastsettes med mer enn ett års tilbakevirkning fra søknadstidspunktet, er det et vilkår at søkeren har hatt en særlig grunn for ikke å ha fremmet kravet tidligere. Regelen gjelder både ved første gangs fastsetting av barnebidrag og ved senere forhøyelse. Derimot gjelder den ikke når bidrag blir nedsatt. Her gjelder det ingen tidsfrist for tilbakevirkning, noe som særlig skyldes at det kan være behov for en totalsanering av bidragsrestanser. Selv om det er adgang til å fastsette bidrag tilbake i tid, følger det klart av forarbeidene at det skal vises varsomhet med å pålegge barnebidrag med tilbakevirkende kraft, også der tilbakevirkningen er under ett år, jf. NOU 1977: 35. Praksis har fra bestemmelsen ble innført og frem til i dag vært restriktiv, og det er en vurderingssak i hvert enkelt tilfelle om et slikt pålegg bør gis, og eventuelt hvor langt tilbake i tid man bør gå.

Etter barneloven § 76 er det adgang til å fastsette midlertidige vedtak. Utgangspunktet for vurderingen av om midlertidig vedtak skal treffes, beror på hvor mye saken haster sett i forhold til hvor lang tid det vil ta før endelig vedtak kan treffes. Et midlertidig vedtak fastsettes etter skjønn, og settes tilnærmet lik det barnebidraget som antas å bli det endelige. Dersom det haster å få fastsatt/endret barnebidraget, kan Nav treffe midlertidig vedtak uten at den andre parten får anledning til å uttale seg. Et midlertidig vedtak gjelder til endelig vedtak treffes. Adgangen til å fastsette midlertidige vedtak benyttes sjelden i praksis. Fordelen med å kunne fastsette midlertidige vedtak, er at saken avgjøres raskt og at størrelsen på barnebidraget relativt fort blir i samsvar med bidragsevnen til den bidragspliktige, samtidig som barnets sikres løpende utbetaling av barnebidrag.

13.3.2.2 Offentlig fastsettelse og endring av barnebidrag

13.3.2.2.1 Innledning

Det følger av barneloven § 71 første ledd at det ved offentlig fastsettelse av barnebidrag skal tas utgangspunkt i hva underholdet til barnet koster. Underholdskostnaden er en beregning av hva det koster å forsørge barnet, og kostnaden skal fordeles mellom foreldrene etter inntektene deres. Den av foreldrene som har høyest inntekt, skal dekke den største andelen av kostnadene til barnet. Barnebidraget skal ikke fastsettes til et høyere beløp enn at den bidragspliktige har igjen midler til eget underhold med videre (bidragsevnevurderingen). Det skal tas hensyn til samvær mellom barnet og den bidragspliktige, og muntlig eller skriftlig avtalt eller offentlig fastsatt samvær kommer til fradrag i det fastsatte barnebidraget. Der barnet har delt bosted etter barneloven § 36, gjelder særskilte regler.

Et allerede fastsatt barnebidrag kan endres dersom «særlege grunnar» taler for det, jf. barneloven § 74 første ledd.

Departementet har med hjemmel i barneloven § 71 tredje ledd og barneloven § 74 første ledd gitt utfyllende bestemmelser om fastsettelse og endring av barnebidrag i forskrift 15. januar 2003 nr. 123 om fastsetjing og endring av fostringstilskot. Nedenfor følger en gjennomgang av de mest sentrale bestemmelsene i forskriften.

13.3.2.2.2 Underholdskostnaden

Det følger av forskriften § 3 at det ved offentlig fastsettelse av barnebidrag skal tas utgangspunkt i hva barnets forsørgelse koster, og at faste underholdskostnader (sjablonger) skal benyttes. I underholdskostnaden inngår utgifter som er forbundet med forsørgelse av barn, og den omfatter forbruksutgifter, boutgifter og eventuelle utgifter til barnetilsyn.

De faste utarbeidede underholdskostnadene er ment å gi uttrykk for et normalt, forsvarlig kostnadsnivå i ulike aldersgrupper. Ved offentlig fastsettelse av barnebidrag foretas ikke individuelle beregninger av underholdskostnader.

Forbruksutgiftene er fastsatt med utgangspunkt i SIFOs referansebudsjett for forbruksutgifter. Referansebudsjettet er et budsjett utarbeidet som et verktøy for norske husholdninger for å holde orden på privatøkonomien. Budsjettet omfatter de viktigste forbruksområdene, og er ment å gi uttrykk for et nøkternt og rimelig forbruksnivå. Varene som danner grunnlag for beregningene, holder enkel god og kvalitet, og de har lav pris. Budsjettet er videre et langtidsbudsjett, og det er lagt inn noe ekstra hver måned til sjeldnere og dyre innkjøp av mer varige forbruksgjenstander, slik at denne typen innkjøp ikke skal gå ut over forbruket på de øvrige områdene.

De beregnede utgiftene varierer etter alderen på barnet, og det er foretatt en inndeling i fire aldersgrupper: 0–5 år, 6–10 år, 11–14 år og 15–18 år. Inndelingen synliggjør at de eldste barna koster mer enn de litt yngre, og følger prinsippet om at underholdskostnaden skal gjenspeile hva barn i ulike aldre koster. Tidspunktet for overgangen fra en aldersgruppe til en annen er satt til 1. juli det året barnet fyller henholdsvis 6, 11 og 15 år. Dette endringstidspunktet er valgt fordi det ofte skjer endringer i tilsynsordninger og -utgifter ved overgangen fra aldersgruppen 0–5 år og 6–10 år om sommeren.

Forbruksutgiftene omfatter individspesifikke utgifter, husholdsspesifikke utgifter og transportutgifter.

De individspesifikke utgiftene omfatter utgifter til mat og drikke, klær og sko, helse og hygiene, lek og fritid, spedbarnsutstyr (bare yngste aldersgruppe).

De husholdsspesifikke utgiftene omfatter andre dagligvarer, husholdsartikler, møbler, telefon og mediebruk, PC, video og liknende. Beløpene dekker barnets andel av disse kostnadene.

Transportutgiftene er sammensatt av bilkostnader og utgifter til bruk av offentlig transport. Dette gjelder ikke transport i forbindelse med samvær. Bilkostnadene er basert på barnets andel av driftsutgiftene, dvs. utgifter til vedlikehold, bensin, olje, dekk og service og reparasjoner. Utgifter til offentlig transport regnes bare med for de tre eldste aldersgruppene. For den eldste gruppen er det brukt kostnadene til månedskort i Oslo.

Utgifter som gjerne går «opp i opp» er ikke omfattet av sjablongen, for eksempel utgifter til ferier, der foreldrene betaler for hver sin ferie med barna, og lommepenger, bursdagsgaver til venner og egenandeler ved legebesøk, som dekkes av den som barnet til enhver tid er hos. Tilsvarende inngår ikke utgifter til spesielt utstyrskrevende fritidsaktiviteter i sjablongen for forbruksutgifter. Bakgrunnen for dette er at utgifter til lek og fritid, inkludert nøkterne og rimelige utgifter til sportsaktiviteter, allerede inngår i forbruksutgiftene.

Boutgiftene er beregnet med utgangspunkt i gjennomsnittlig faktisk forbruk etter Statistisk sentralbyrås (SSB) forbruksundersøkelser. Sjablongen er felles for alle barn uavhengig av alder, og utgjør differansen mellom boutgifter for enslige og enslige som bor med barn.

Muligheten for differensiering av boutgiftene etter beliggenhet ble vurdert i høringsnotat av 1998 og Ot.prp. nr. 43 (2000–2001), og sist i høringsnotat av februar 2008 som følger opp St.meld. nr. 19 (2006–2007) Evaluering av nytt regelverk for barnebidrag. Etter en helhetsvurdering der forenklingshensyn og administrative hensyn veide tungt, kom departementet til at det ikke bør differensieres etter geografisk beliggenhet eller beliggenhet i tettbygde/spredtbygde strøk, og dagens ene sats ble beholdt. Det ble blant annet vist til at en løsning med sjablonger som differensierer mellom geografisk beliggenhet eller beliggenhet i spredtbygde/tettbygde strøk, vil by på vanskelige spørsmål knyttet til avgrensning, for eksempel hvordan definere grensen for hva som skal omfattes av begrepene stor by/mindre by, og hva som betegnes som spredtbygd/tettbygd strøk. Tilsvarende spørsmål ville melde seg når ulike bosted innenfor et og samme distrikt skal vurderes, gjerne opp mot hverandre. Det ville med andre ord være vanskelig å lage én sjablong som fanger opp de enkelte kategorier innenfor de ulike landsdelene, og i forholdet mellom landsdelene. I tillegg ble det vist til at en løsning der det differensieres etter beliggenhet, ville bety at Nav måtte vurdere og beregne utgiftene konkret i hver enkelt sak, basert på stor grad av skjønn. Dette ville være komplisert, og medføre administrativt merarbeid.

Tilsynsutgiftene omfatter utgifter til offentlig eller privat barnehage, familiebarnehage, dagmamma eller skolefritidsordning. Når bidragsmottakeren mottar stønad til barnetilsyn etter lov 28. februar 1997 nr. 19 om folketrygd (folketrygdloven) § 15-10 benyttes sjablonger. Disse er beregnet med utgangspunkt i SSBs foreldrebetalingsundersøkelser for barnehageutgifter og SSBs oversikt over gjennomsnittlige foreldrebetalingssatser for skolefritidsordning, medregnet stønad til barnetilsyn og foreldrefradrag i inntekt. Det er fastsatt to ulike beløp for heltids- og deltidstilsyn. Når bidragsmottakeren ikke mottar stønad til barnetilsyn, skal de faktiske tilsynsutgiftene opp til en fastsatt sats med fradrag for fordelen av foreldrefradrag i inntekten, legges til grunn. Ved fastsettelsen av denne satsen benyttes maksimalsatsene for barnetilsyn etter folketrygdloven § 15-10. Når bidragsmottakeren mottar tilleggsstønad etter folketrygdloven § 15-11, skal de fastsatte dagsatsene komme til fradrag i de faktiske utgiftene. Utgifter til barnetilsyn utover fjerde skoleår skal bare medregnes når bidragsmottaker mottar stønad til barnetilsyn etter folketrygdloven § 15-10 og § 15-11.

Barnetrygd kommer til fradrag i de samlede utgiftene.

Ved fastsettelse av bidrag etter fylte 18 år skal underholdskostnaden for aldersgruppen 15–18 år benyttes, men likevel slik at barnetrygd ikke kommer til fradrag. Dette skyldes at barnetrygden opphører fra måneden før barnet fyller 18 år.

De fastsatte satsene og sjablongene oppdateres årlig, basert på blant annet oppdatert statistikk. Nye vedtak som fattes, skal baseres på de sist oppdaterte sjablongene.

Barnebidraget justeres automatisk når barnet går over til en ny aldersklasse, jf. barneloven § 71 annet ledd og forskriften § 12 annet ledd.

13.3.2.2.3 Inntektene til foreldrene

Det følger av forskriften § 4 hvilken inntekt som inngår i beregningsgrunnlaget ved fastsettelse av barnebidrag.

Ved fastsettelsen av beregningsgrunnlaget er det personinntekt og netto kapitalinntekter utover 10 000 kroner som skal legges til grunn. For enkeltpersonsforetak skal kapitalinntektsdelen av næringsinntekten regnes med. For aksjonær eller deltaker i deltakerlignet selskap skal alle utdelinger fra selskapet regnes med ved fastsettelsen av positiv netto kapitalinntekt. Dette gjelder både for den bidragspliktige, bidragsmottakeren og for barn som har egen inntekt over en viss størrelse, se nedenfor under punkt 13.3.2.2.4. For bidragsmottakere skal i tillegg eventuell utvidet barnetrygd, ekstra småbarnstillegg, eventuell kontantstøtte for bidragsbarnet og fordelen av særfradrag for enslig forsørger legges til. Bidragsmottakers inntekt korrigeres med andre ord for mottatte offentlige familiebaserte ytelser, som ytes per familieenhet og er «inntekter» på forsørgerens hånd til underhold av barnet. Ved at ytelsene tas med i bidragsmottakers beregningsgrunnlag, tilgodeses indirekte også den av foreldrene som ikke bor fast sammen med barnet.

Dersom en eller begge parter ikke legger frem dokumentasjon, eller dersom det er grunn til å tro at parten holder tilbake opplysninger som kan ha betydning for bidragsfastsettelsen, skal inntekten fastsettes etter skjønn. Det samme gjelder dersom en part er uten inntekt, eller inntekten er vesentlig lavere enn vedkommende ut fra utdanning og evner burde kunne oppnå, uten at det gis en rimelig grunn til dette.

13.3.2.2.4 Inntekten til barnet

Inntekten til barnet er i likhet med inntekten til bidragsmottakeren og den bidragspliktige en faktor ved beregningen av barnebidraget, jf. ovenfor under punkt 13.3.2.2.3. Dersom barnet har en årlig inntekt som overstiger 30 ganger forhøyet bidragsforskudd, dvs. 50 100 kroner per måned (per 1. juli 2020), følger det av forskriften § 5 første punktum at overskytende inntekt skal regnes inn ved fastsettelsen av barnebidraget.

Det følger videre av forskriften § 5 siste punktum at barnet anses økonomisk selvforsørget ved en inntekt på 100 ganger forhøyet bidragsforskudd, dvs. 167 000 kroner (per 1. juli 2020). I slike tilfeller fastsettes det ikke bidrag.

13.3.2.2.5 Bidragsevnevurderingen og 25 prosent-regelen

Foreldre skal forsørge barnet etter økonomisk evne, jf. barneloven § 66, noe som innebærer at bidraget også må ses i forhold til hva den bidragspliktige med rimelighet kan klare å betale. Bidragsevnevurderingen og 25 prosent-regelen ivaretar hensynet til den bidragspliktiges egen økonomi, slik at bidraget ikke settes høyere enn det som lar seg innkreve, noe som også forebygger gjeldsoppbygging.

Etter forskriften § 6 skal det ved fastsettelsen av barnebidragets størrelse tas hensyn til den bidragspliktiges bidragsevne. Bidragsevnevurderingen foretas etter at det er avgjort hvilken andel av underholdskostnaden den bidragspliktige skal betale.

Bidragsevnevurderingen innebærer at den bidragspliktige av inntekten sin skal få beholde midler til skatt, trygdeavgift, eget underhold, bolig og midler til egne barn i egen husstand før bidraget fastsettes. Det er ikke de faktiske utgiftene som legges til grunn i det enkelte tilfellet, men fastsatte satser. Nå det gjelder hvor store midler den bidragspliktige kan beholde til eget underhold, boutgifter og utgifter til egne barn i egen husstand, tas det hensyn til om den bidragspliktige deler bolig med en annen voksen person, fordi den bidragspliktige da har noen å dele utgiftene med. Den bidragspliktige skal bare betale sin andel av underholdskostnaden så langt han/hun har evne til det.

Det skilles mellom ingen, delvis eller full bidragsevne. Dersom den bidragspliktige etter at bidraget er beregnet, ikke har penger igjen til å betale bidrag, har ikke den bidragspliktige bidragsevne, og bidraget settes til 0 kroner. Viser beregningene at den bidragspliktige har igjen et beløp som er lavere enn det beregnede bidraget, har den bidragspliktige evne til å betale dette beløpet, det vil si delvis bidragsevne. Dersom beregningene viser at den bidragspliktige har igjen et beløp som er lik eller større enn det beregnede bidraget, har den bidragspliktige full evne til å betale bidraget.

Det følger av forskriften § 7 at samlet bidrag, inkludert bidrag til barn over 18 år, ikke skal utgjøre mer enn 25 prosent av beregningsgrunnlaget til den bidragspliktige.

Når en bidragspliktig med flere barn ikke har full bidragsevne, eller samlet bidrag overstiger 25 prosent av beregningsgrunnlaget til den bidragspliktige, kan Nav av eget tiltak foreta en samlet forholdsmessig fastsettelse av bidragene til alle barna etter barneloven § 75 annet ledd. Dette er også nedfelt i forskriften § 6 sjuende ledd og § 7 annet ledd.

Samvær kommer til fradrag etter at den bidragspliktiges bidragsevne og 25 prosent-regelen er vurdert.

13.3.2.2.6 Begrensning av hvor stor andel av underholdskostanden den bidragspliktige skal dekke

Det følger av forskriften § 2 siste punktum at barnebidraget ikke skal settes høyere enn fem sjettedeler av underholdskostnaden til barnet. Dette innebærer at bidragsmottakeren uansett økonomiske forhold alltid må dekke én sjettedel av barnets underholdskostnad. Bakgrunnen for regelen er at bidragsmottaker som bostedsforelder er den som har hovedansvaret for forsørgelsen av barnet.

Bestemmelsen er en videreføring av en tilsvarende regel som gjaldt før opphevelsen av de såkalte sjettedelene, jf. St.meld. nr. 19 (2006–2007). Hvor mye den bidragspliktige skulle betale av inntekten sin etter denne regelen, var avhengig av hvor mange sjettedeler inntekten hans/hennes utgjorde i forhold til partenes samlede inntekter. Grensen på én sjettedel som nedre grense for bidragsmottakerens forsørgerplikt, og fem sjettedeler som øvre grense for den bidragspliktiges bidragsplikt, ble satt med utgangspunkt i hva som var vurdert som et rimelig og akseptabelt nivå både i forhold til bidragsmottaker og bidragspliktige.

13.3.2.2.7 Delt bosted

Dersom foreldrene er enige om at barnet skal ha delt bosted etter barneloven § 36, og dokumenterer dette skriftlig, eller retten har fastsatt delt bosted, følger det av forskriften § 8 at det skal legges til grunn at foreldrene har de samme utgiftene per dag til barnet den tiden barnet bor fast hos hver av dem. Videre skal det legges til grunn at barnet bor like mye hos begge.

Når foreldrene har avtalt delt bosted, både bor og ikke bor foreldrene sammen med barnet. Begge foreldrene er bidragspliktig for den perioden de ikke bor sammen med barnet. Ved fastsettelsen av barnebidraget tas det utgangspunkt i hva forsørgelsen av barnet koster, og foreldrene anses å ha like store utgifter til barnet per dag. Dersom foreldenes andel av barnets underholdskostnad etter fordelingen etter inntekt blir en halvpart på hver, fastsettes ikke barnebidrag. Når andelen av underholdskostnaden fører til en annen fordeling, skal det fastsettes barnebidrag fra den av foreldrene som har høyest inntekt (den bidragspliktige). Barnebidraget fastsettes da som et nettobidrag. Det betyr at det trekkes 50 prosent fra den bidragspliktiges andel av underholdskostnaden, og den overskytende prosentdelen blir nettobidraget. Ved at foreldrene på denne måten har disponible midler til å dekke hver sin halvpart av barnets underholdskostnad, sikres barnets behov for midler til forsørgelse også ved delt bosted.

Ved delt bosted er det ikke fradrag for samvær, fordi barnet ved delt bosted bor fast hos begge foreldrene.

13.3.2.2.8 Fradrag for samvær i barnebidraget

Formålet med reglene om fradrag for samvær i barnebidraget er å oppmuntre til omsorg fra begge foreldrene og å ta hensyn til at den bidragspliktige har utgifter knyttet til samvær, som bidragsmottakeren samtidig sparer. Bidragsregelverket prioriterer med andre ord utgifter den bidragspliktige har til samvær, før barnebidraget fastsettes. Ved utformingen av reglene ble det videre lagt vekt på hensynet til enkle og praktiserbare regler.

Det følger av forskriften § 9 første ledd at omfanget av samværet skal fastsettes på bakgrunn av muntlig og skriftlig avtalt samvær, tvangskraftige avtaler eller offentlig fastsatt samvær, herunder rettsforlik. Der slikt ikke finnes, vil det i utgangspunktet ikke bli beregnet fradrag for samvær i barnebidraget.

Ved utformingen av reglene om samvær og samværsfradrag er det også tatt høyde for at avtalt eller offentlig fastsatt samvær ikke alltid blir praktisert og gjennomført i tråd med det avtalte eller fastsatte, og det er derfor gitt en unntaksregel ved reduksjon av samværet. Dette følger av at det ikke er rimelig å gi fradrag for samvær i barnebidraget når det av ulike årsaker ikke lenger er samvær, og dermed heller ikke utgifter til barnets forsørgelse under samvær.

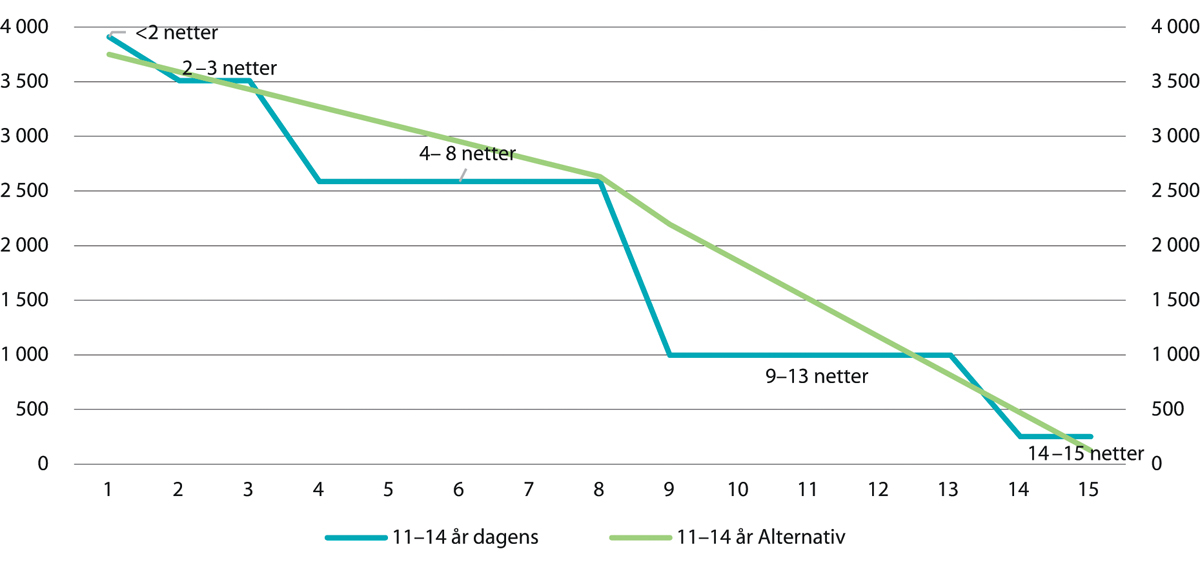

Samværsfradraget utgjør et fastbeløp for fire alternative samværsklasser, med ulik sats i forskjellige aldersgrupper: 0–5 år, 6–10 år, 11–14 år og 15–18 år, jf. forskriften § 9 fjerde ledd første punktum. For å komme frem til hvilken klasse samværet faller inn under, telles som utgangspunkt antall netter, jf. bestemmelsens femte ledd. Telling av netter er bare en metode for å avgjøre samværsklassen, selve beløpet er knyttet til dager. Formålet med beregningsmetoden er å ta hensyn til samvær som ikke medfører overnatting.

Ved fastsettelsen av selve størrelsen på samværsfradraget er det tatt utgangspunkt i de samme kostnadstallene som er lagt til grunn ved beregningen av forbruksutgiftene i underholdskostnaden, jf. forskriften § 9 fjerde ledd tredje og fjerde punktum. Det forutsettes at samværsforelderen dekker barnets løpende forbruk til mat, drikke, helse- og hygieneartikler, lek og fritid og transportutgifter under samværet. Det er lagt til grunn at bostedsforelderen dekker de øvrige utgiftene til barnets underhold, som for eksempel utgifter til klær og sko. Samværsfradraget korresponderer med andre ord med de utgiftene den bidragspliktige har til mat, drikke og fritidsaktiviteter ved samvær, og som bidragsmottakeren samtidig sparer. For samværsklasse 3 og 4 er boutgifter også medregnet.

13.3.2.2.9 Endring av barnebidrag

Det følger av forskriften § 12 at det løpende barnebidraget bare skal endres dersom den nye utregningen fører til en endring på mer enn 12 prosent. Vurderingen av om kravet til 12 prosent endring er oppfylt, gjøres etter at det er gjort fradrag for samvær. 12 prosent-regelen skal vurderes opp mot bidraget til hvert barn.

Formålet med 12 prosent-regelen er å sikre bidragene mot stadige mindre endringer, og dermed øke forutsigbarheten for partene.

Spørsmålet om bidraget kan endres, vil ha sammenheng med blant annet endringer i underholdskostnaden, forholdet mellom partenes inntekter, bidragsevnen til den bidragspliktige og omfanget av samvær. Det regnes ikke som en endringssak når en privat avtale blir bragt inn for Nav, men 12 prosent-regelen gjelder like fullt, jf. barneloven § 70 annet ledd annet punktum.

13.3.2.3 Bidrag etter fylte 18 år

Når ungdommen fyller 18 år, er det ungdommen selv som er part i bidragssaken, jf. barneloven § 70 fjerde ledd. Det innebærer at ungdommen selv kan gjøre avtale om bidrag etter fylte 18 år med den ene eller begge foreldrene, eller be om offentlig fastsettelse av bidrag etter fylte 18 år fra den ene eller begge foreldrene.

Dersom ungdommen fortsetter med vanlig skolegang etter at han eller hun har fylt 18 år, kan det fastsettes bidrag på samme vilkår som for yngre barn, jf. barneloven § 68 annet ledd. Som vanlig skolegang regnes opptil fire års skolegang i videregående opplæring, og læretiden likestilles fullt ut med skolegang i den videregående skolen. Bestemmelsen henger sammen med retten til videregående opplæring etter opplæringsloven § 3-1. Ungdom som har fullført grunnskolen eller tilsvarende, har rett til tre års heltids videregående opplæring. Ungdomsretten må brukes innen utgangen av det året eleven eller lærlingen fyller 24 år.

Foreldrene kan også pålegges å yte bidrag til annen omfattende videreutdanning, jf. barneloven § 68 tredje ledd. Dette er en snever unntaksbestemmelse, og det skal betydelig mer til for å kunne pålegge bidrag i disse tilfellene enn ved vanlig skolegang. I praksis vil det normale være at bidrag ikke blir pålagt når ungdommen tar utdanning utover videregående skole, for eksempel utdanning ved universitet eller høyskole.

Både når det gjelder bidrag til vanlig skolegang og bidrag til annen videreutdanning, skal bidraget tidsbegrenses. Dette vil vanligvis være til og med den måneden ungdommen har fullført skolegangen.

13.3.2.4 Særlige utlegg til barn – særtilskudd

Det følger av barneloven § 67 annet ledd at foreldrene kan pålegges særtilskudd til særlige utlegg som oppstår så lenge underholdsplikten varer. Særtilskudd kan også pålegges etter at ungdommen har fylt 18 år dersom vilkårene for fastsettelse av bidrag etter fylte 18 år etter barneloven § 68 andre eller tredje ledd er oppfylt. Særtilskuddet kommer i tillegg til det ordinære barnebidraget, og utgiftene må være rimelige og nødvendige og ikke gå inn under den typen utgifter som det løpende barnebidraget er ment å dekke. Praksis er relativt restriktiv, og det fastsettes særtilskudd stort sett til utgifter i forbindelse med konfirmasjon, leirskole, briller eller tannregulering. Utgifter til nødvendig ekstrautstyr til barn med særlige behov og/eller funksjonshemming, vil etter en nærmere vurdering i det enkelte tilfellet kunne omfattes av ordningen med særtilskudd.

Departementet har med hjemmel i barneloven § 67 annet ledd siste punktum gitt utfyllende regler om fastsettelse av særtilskudd i forskrift 15. januar 2003 nr. 121 om særtilskot. Det følger blant annet av forskriften at nettoutgiftene til de særlige utgiftene skal fordeles forholdsmessig mellom foreldrene ut fra deres inntekter, og det skal tas hensyn til den bidragspliktiges bidragsevne.

13.3.2.5 Gebyr ved offentlig faststettelse og endring av barnebidrag

Bakgrunnen for innføringen av gebyr er at det ikke er rimelig at det offentlige skal administrere en kostbar og krevende bidragsordning for forsørgere med rimelig god økonomi uten kostnader for de private partene. Videre er det et mål at flest mulig avtaler og administrerer barnebidragene selv. Gebyrplikten er et virkemiddel og insitament for å få partene til å inngå private avtaler om barnebidrag.

Departementet har med hjemmel i barneloven § 70 annet ledd siste punktum fastsatt forskrift 4. november 2001 nr. 1250 om gebyr for offentlig fastsettelse av barnebidrag.

Det følger av forskriften § 1 at det kan ilegges gebyr ved fastsettelse og endring av barnebidrag etter barneloven § 68, § 70 eller § 74. Etter forskriften § 3 er det oppstilt enkelte unntak fra gebyrplikten. Blant annet er parter som ikke har bidragsevne, fritatt for gebyr, og det skal ikke ilegges gebyr i tilfeller der det åpenbart ville være urimelig, for eksempel der den ene parten i sjikanøs hensikt fremsetter hyppige endringskrav.

Gebyret er satt tilsvarende ett rettsgebyr etter lov om rettsgebyr av 17. desember 1982 nr. 86, for tiden 1 172 kroner, jf. forskriften § 2.

13.3.2.6 Regulering av fastsatt barnebidrag og bidragsforskudd

Alle fastsatte bidrag blir indeksregulert årlig på bakgrunn av konsumprisindeksen (KPI) fra SSB, jf. barneloven § 73 første og tredje ledd. Ut over dette skjer endring bare etter søknad fra en av partene, med mindre Nav har hjemmel til å ta opp saken til ny vurdering av eget tiltak.

Indeksreguleringen gjelder også for bidragsforskudd fastsatt etter forskotteringsloven § 5 første ledd, med mindre Stortinget gjør vedtak om noe annet, jf. § 73 annet ledd. Siste punktum kom inn i bestemmelsen etter lovendring i 2018, se nedenfor under punkt 13.3.3 om forskuddsordningen.

Departementet har med hjemmel i barneloven § 73 sjette ledd gitt utfyllende regler til bestemmelsen i forskrift 20. november 1981 nr. 8986 om indeksregulering av underholdsbidrag til barn.

13.3.3 Bidragsforskudd

Reglene om bidragsforskudd følger av lov 17. februar 1989 nr. 2 om bidragsforskott (forskotteringsloven). Det kan være ulike årsaker til at et barnebidrag ikke blir betalt. I slike tilfeller kan det søkes om bidragsforskudd. Formålet med bidragsforskuddet er å sikre at barn som omfattes av loven, får et minste månedlig underholdsbidrag, jf. forskotteringsloven § 1. Forskuddet utbetales av det offentlige gjennom folketrygden. Det er bidragsfogden ved Nav som treffer vedtak om bidragsforskudd, jf. forskotteringsloven § 9.

Bidragsforskudd ytes til barn under 18 år, jf. forskotteringsloven § 2. Det er et vilkår for rett til bidragsforskudd at barnet er bosatt i riket og oppholder seg her, og ikke bor sammen med begge foreldrene. Det stilles ikke krav om at foreldrene formelt er separert eller skilt. Faktisk samlivsbrudd er tilstrekkelig. Barnet har rett til bidragsforskudd der han eller hun bor sammen med bare den ene av foreldrene, har delt bosted, bor alene eller hos en annen enn foreldrene, for eksempel besteforeldre. Der barnet bor alene eller hos for eksempel besteforeldre, kan forskudd utbetales selv om foreldrene bor sammen.

Det er den som har den faktiske omsorgen for barnet, som kan sette frem krav om bidragsforskudd, og som har rett til å motta bidragsforskuddet på vegne av barnet, jf. forskotteringsloven § 6. Unntak gjelder dersom en annen er berettiget til å motta barnebidraget på vegne av barnet.

Etter forskotteringsloven § 3 første ledd er det et vilkår for rett til bidragsforskudd at barnebidrag som er avtalt eller fastsatt, innkreves gjennom Innkrevingssentralen for bidrag og tilbakebetalingskrav (Innkrevingssentralen). Dette har sammenheng med at det offentlige har krav på refusjon for utlagt bidragsforskudd, og trer inn i retten til barnebidrag for samme beløp som er utbetalt i forskudd, jf. forskotteringsloven § 10. Nav kan etter forskotteringsloven § 3 annet ledd av eget tiltak fastsette eller endre et løpende barnebidrag etter reglene i barneloven der det er nødvendig for å sikre det offentliges refusjonskrav. Barnebidraget kan ikke settes høyere enn nødvendig for å dekke folketrygdens krav på refusjon. Folketrygdens tilgodehavende innkreves etter lov 29. april 2015 nr. 20 om innkreving av underholdsbidrag mv. (bidragsinnkrevingsloven).

Bidragsforskudd ytes selv om barnebidrag ikke blir fastsatt når dette skyldes at den bidragspliktige mangler bidragsevne, eller har delvis bidragsevne og barnebidraget er fastsatt lavere enn forskuddsbeløpet, jf. forskotteringsloven § 3 tredje ledd. Det samme gjelder hvis farskap ikke er fastsatt, hvis barnet er adoptert av en enslig adoptant, eller hvis den ene av foreldrene er død og barnet ikke har rett til barnepensjon fra folketrygden eller tilsvarende ytelse fra utlandet.

Forskuddet er en behovsprøvd ytelse som utbetales per barn. Forskuddet inntektsprøves mot inntekten til forskuddsmottakeren, antall egne barn i egen husstand og om forskuddsmottakeren er enslig eller gift/samboende. Det er tre forskuddssatser, dels fastsatt i forskotteringsloven § 5, dels i forskrift 6. februar 2003 nr. 125 om gjennomføringen av bestemmelsene om inntektsprøving av forskudd, som er gitt med hjemmel i forskotteringsloven § 5 fjerde ledd.

Etter forskriften § 3 utbetales forskuddet etter satsene «redusert forskott», «ordinært forskott» og «forhøyet forskott». Ved beregningen av forskuddssatsene, tas det utgangspunkt i beløpet for ordinært forskudd, som kan forhøyes eller reduseres med en tredjedel, avhengig av inntekten til forskuddsmottaker. Forhøyet forskudd ytes dersom forskuddsmottakeren ikke ville ha hatt bidragsevne etter barneloven § 71 første ledd annet punktum vurdert som enslig uten barn. For personer som mottar forhøyet forskudd, økes forskuddet med ytterligere en tredjedel av forskuddsbeløpet for hvert forskuddsberettiget barn som de forsørger og som har fylt 11 år.

Retten til forskudd faller bort dersom årsinntekten til forskuddsmottakeren overstiger 320 ganger forhøyet forskuddsbeløp for ett barn, som per 1. juli 2020 utgjør 534 400 kroner, jf. forskotteringsloven § 4 tredje ledd og forskriften § 3 fjerde ledd. Andre bortfallsgrunner for retten til forskudd er blant annet at barnet får rett til barnepensjon etter lov 28. februar 1997 nr. 19 om folketrygd (folketrygdloven) kapittel 18, barnet får ytelser etter folketrygdloven kapittel 11, 12, 13, 15 eller 17 som har til formål å sikre inntekt, eller barnet har rett til fullt underhold av det offentlige, med unntak av underhold etter lov 18. desember 2009 nr. 131 om sosiale tjenester i arbeids- og velferdsforvaltningen (sosialtjenesteloven), se forskotteringsloven § 4 første ledd.

Det følger av forskotteringsloven § 7 første ledd at bidragsforskudd utbetales fra og med den kalendermåned vilkårene for forskudd var oppfylt, men likevel ikke for lengre tid tilbake enn 3 måneder før den måned krav om forskudd ble satt frem. Er det imidlertid på det rene at vedkommende ikke har satt frem krav tidligere på grunn av uriktige eller misvisende opplysninger fra Nav, kan etterbetaling skje for inntil 3 år, og dersom et krav om bidragsforskudd er feilaktig avslått, og dette skyldes en feil som ikke kan tilskrives den som har satt frem kravet, kan etterbetaling skje for en lengre periode enn 3 år, jf. forskotteringsloven § 7 annet ledd.

Bidragsforskuddet utbetales forskuddsvis i begynnelsen av hver måned, jf. forskotteringsloven § 7 femte ledd.

13.4 Historikk

13.4.1 Rettslig regulering av foreldrenes forsørgeransvar før bidragsreformen av 2003

Barnelovutvalget som utredet barneloven av 1981, jf. NOU 1977: 35 Lov om barn og foreldre, la stor vekt på å få samme regler for barn født i og utenfor ekteskap. Avgjørelsesmyndigheten i saker om fastsettelse og endring av barnebidrag ble lagt til fylkesmannen, men med kompetanse for domstolene dersom sak om bidrag ble tatt opp i forbindelse med ekteskapssak eller sak om foreldreansvar og samværsrett. Utvalget drøftet om den nye barneloven burde gi veiledende regler for utmålingen av barnebidrag, noe man ikke hadde i den tidligere lovgivningen utover minstesatsene. Utvalget gikk ikke inn for å innføre veiledende regler, fordi de fryktet at veiledende regler ville bli for skjematiske. Bidragene burde utmåles individuelt og etter skjønn, men slik at de normalt ikke skulle settes lavere enn minstesatsen.

I 1980 ble det nedsatt et utvalg som skulle utrede spørsmålet om å effektivisere bidragsinnkrevingen, og utvalget ble også bedt om å vurdere reglene for fastsettelse av barnebidrag.4 Bakgrunnen var at manglende retningslinjer og skjønnsmessig fastsettelse førte til stor arbeidsbelastning for bidragsfogden. Saksbehandlingstiden var lang. Det tok rundt ett år fra kravet ble fremsatt til en bidragssak ble endelig avgjort. Man mente også det var grunn til å anta at systemet innebar en viss grad av forskjellsbehandling, på den måten at bidragene ble utmålt forskjellig etter hvor i landet man bodde.

På bakgrunn av utvalgets innstilling fremmet regjeringen forslag til endring av barneloven for å få til en prøveordning for bidragsfastsettelse, jf. Ot prp nr 56 (1983–84) Om endringer i lov 8 april 1981 nr. 7 om barn og foreldre (Barnelova), (prøveprosjekt for fastsettelse av underholdsbidrag). Bidrag skulle fastsettes som en fast prosentsats av bidragspliktiges bruttoinntekt, varierende etter antall barn bidragspliktige forsørget. Satsene ble foreslått til 12 prosent av bruttoinntekt for ett barn, 20 prosent for to barn, 26 prosent for tre og 30 prosent for fire eller flere barn. I enkelte tilfeller var det fortsatt adgang til å fastsette barnebidraget. En prøveordning ble innført i Vest-Agder og i Møre og Romsdal i 1984 og 1985.

I 1989 ble prøveordningen gjort gjeldende som permanent ordning for hele landet, jf. Ot.prp. nr. 44 (1987–88) Om lov om endringer i barneloven (underholdsbidrag, samværsrett m.v.) og Innst. O. nr. 23 (1988–89). Det ble gjort noen tilpasninger, blant annet ble prosentsatsene satt noe ned, og adgangen til skjønnsmessig fastsettelse ble begrenset til å gjelde der standardreglene ville gi urimelige resultater.

13.4.2 Bidragsreformen av 2003

Forslag til en ny modell for fastsettelse og endring av barnebidrag ble lagt frem for Stortinget i Ot.prp. nr. 43 (2000–2001) Om lov om endringer i barnelova, forskotteringsloven og i enkelte andre lover (nye regler for beregning av barnebidrag m.m.). Stortinget vedtok lovforslaget i 2001, jf. Innst. O. nr. 127 (2000–2001), beslutning. O. nr. 124 (2000–2001). Reformen trådte i kraft 1. oktober 2003.5 Dette var en omfattende reform, og innebar at en gikk fra en prosentmodell til en kostnadsmodell. Reformen medførte endringer i barneloven, forskotteringsloven, skatteloven og i folketrygdloven.

Det var tre hovedmål som lå til grunn for modellen. For det første skulle barnets behov for forsørgelse deles mellom foreldrene etter økonomisk evne og så rett og rimelig som mulig. For det andre skulle regelverket oppmuntre til fortsatt omsorg fra begge foreldrene. For det tredje skulle det legges til rette for private avtaler om barnebidrag. Foreldrenes roller som både omsorgspersoner og forsørgere ble synliggjort, og det var et utgangspunkt at de skulle være likestilte i disse rollene. To tilleggspremisser for refomen var at omleggingen skulle være tilnærmet kostnadsnøytral for det offentlige, og at de fattigste, foreldre som levde alene med barn på overgangsstønad, skulle komme like godt ut som tidligere. Det var stor enighet om målene under behandlingen i Stortinget.

Etter kostnadsmodellen tas det ved fastsettelsen av barnebidraget utgangspunkt i hva forsørgelsen til barnet koster (underholdskostnaden). Begge foreldrenes inntekt har betydning ved fastsettelsen, og barnets underholdskostnad skal deles mellom foreldrene etter inntektene deres. Det betyr at den av foreldrene som har høyest inntekt, skal dekke den største andelen av underholdskostnaden. Det tas videre hensyn til den bidragspliktiges bidragsevne, og omfanget av samvær mellom den bidragspliktige og barnet.

13.4.3 Evaluering av bidragsreformen av 2003

Bidragsreformen av 2003 ble evaluert i St.meld. nr. 19 (2006–2007) Evaluering av nytt regelverk for barnebidrag, jf. Innst. S. nr. 185 (2006–2007). Erfaringene viste at reformen i all hovedsak hadde virket etter intensjonen.

Flere inngikk private avtaler (om lag 40 prosent mot tidligere 10–15 prosent), og bidragene var mer i samsvar med hva det koster å forsørge barn i ulike aldre. Samværet syntes også å ha økt noe, selv om det knyttet seg noe usikkerhet til dette. De med svakest økonomi ble ansett godt ivaretatt. Samarbeidet mellom foreldre som ikke bor sammen, syntes videre å ha bedret seg noe. Det syntes også som om brukerne – både bidragspliktige og bidragsmottakere – var enige om at prinsippene som ligger til grunn for regelverket, er gode.

Det ble imidlertid pekt på enkelte utfordringer knyttet til målet om at regelverket skal oppmuntre til fortsatt omsorg fra begge foreldre, og det ble stilt spørsmål ved om bidragsordningen i seg selv legger til rette for dette. Departementet uttalte at det var behov for mer kunnskap om hva som fører til at en ikke ubetydelig del av barna og foreldrene deres mister kontakten med hverandre etter et samlivsbrudd.

Evalueringen viste videre at selv om det nye samværsfradraget var det elementet som fikk mest prinsipiell støtte fra alle parter, var det også det elementet som nok skapte de fleste konfliktene mellom foreldrene ved overgangen til den nye modellen.

For øvrig viste departementet i evalueringen til at det burde være mulig å få flere foreldre til å inngå private avtaler. Etter departementets syn burde 60 prosent privat avtaleinngåelse være et realistisk mål på noe sikt.6

13.4.4 Etter evalueringen av bidragsreformen 2003

Forslagene i St.meld. nr. 19 (2006–2007) Evaluering av nytt regelverk for barnebidrag ble fulgt opp i Ot.prp. nr. 69 (2007–2008) Om lov om endringer i barnelova mv. (barnebidrag og reisekostnader ved samvær), som Stortinget sluttet seg til, jf. Innst. O. nr. 25 (2008–2009). Oppfølgningen medførte også endringer i forskriftene. Endringene i lov og forskrifter trådte i kraft 1. januar 2009.

Lovendringene omfattet blant annet at muntlige avtaler på lik linje med skriftlige skulle danne grunnlag for fradrag for samvær i bidraget, jf. barneloven § 71 første ledd, og at private avtaler som bringes inn for offentlig fastsettelse bare kan endres dersom endringen utgjør 12 prosent eller mer, jf. barneloven § 70 annet ledd. Det ble videre innført automatisk justering av bidraget når barnet går over i en ny aldersklasse.

Forskriftsendringene omfattet blant annet endringer i underholdskostnaden ved at kostnadene fordeles etter faktisk inntekt og ikke etter sjettedeler. Eldste aldergruppe ble delt i to: 11–14 år og 15–18 år, det ble innført en egen aldersgruppe for 18 år og eldre der barnetrygden ikke regnes med. Det ble innført en ny sjablong for utgifter til skolefritidsordning (SFO) og ny beregningsmåte av boutgifter.

Senere er det foretatt en gjennomgang av reglene om barnebidrag og bidrag etter fylte 18 år i barneloven med forskrifter. Gjennomgangen hadde et særlig fokus på reglene om bidrag etter fylte 18 år. Forslag til lovendringer ble lagt frem for Stortinget i Prop. 58 L (2016–2017) Endringer i barnelova (barnebidrag og bidrag etter fylte 18 år), som Stortinget sluttet seg til, jf. Innst. 255 L (2016–2017). Endringene omfattet blant annet en hjemmel for Nav til å innhente informasjon fra utdanningsinstitusjoner ved fastsettelse av bidrag etter fylte 18 år.

13.4.5 Bidragsforskudd

Ordningen med bidragsforskudd ble innført i 1957, og er senere endret flere ganger.

I forbindelse med bidragsreformen av 2003 ble det også gjennomført omfattende endringer i forskuddsordningen. Før bidragsreformen i 2003 hadde forskuddsmottakere rett til forskudd med ett og samme beløp, på nivå med det som ble kalt minstebidraget. Etter reformen ble bidragsforskuddet en inntektsprøvd ytelse, basert på forskuddsmottakerens inntekt, antall egne barn i egen husstand og om forskuddsmottakeren er enslig eller gift/samboende. Begrunnelsen for innføringen av inntektsprøving var at et fast bidragsforskudd per barn ikke harmonerte med modellen om at underholdsbidrag skal fastsettes etter den enkelte forelders kostnader til forsørgelsen av barnet, fordelt etter foreldrenes økonomiske evne. I tilfeller der foreldrene har like høye inntekter, eller bidragsmottaker har høyere inntekt enn bidragspliktige, ville nivået på underholdsbidraget, uten endring i forskuddsregelverket, ofte blitt lavere enn bidragsforskuddet.

I NOU 2017: 6 Offentlig støtte til barnefamiliene (Ellingsæterutvalget), foretok utvalget en vurdering av forskuddsordningen som en av flere offentlige støtteordninger til enslige foreldre og til barnefamilier generelt. Utvalget anbefalte at satsen og inntektsgrensene i forskuddsordningen økes, og justeres årlig i takt med utviklingen i folketrygdens grunnbeløp. Utvalget fant det uheldig at gjennomsnittlig lønnsvekst har vært sterkere enn justeringen av inntektsgrensene, slik at en betydelig andel enslige forsørgere etter hvert faller utenfor ordningen. Utvalget mente at det, ut fra et levekårsperspektiv, ville være formålstjenlig at justeringen av satsene i ordningen tar hensyn til den generelle velstandsveksten, og ikke bare prisveksten. De påpekte at en justering av satsene som kun tar hensyn til prisveksten innebærer en nominell videreføring, og i praksis en nedgang i realverdien. Utvalget vektla at det er foreldrene som er barnas primære inntektssikrere, og at ordningen må sikre barnet den samme økonomiske situasjonen, uavhengig av om den ene forelderen er død eller ute av stand til å betale bidrag.

Utvalget viste videre til at ordningen er inntektsprøvd og har (relativt) lave satser. For enslige forsørgere som ikke mottar underholdsbidrag for sine barn som fastsatt eller avtalt og lever med vedvarende lavinntekt, er ofte sosialhjelp en supplerende inntektskilde. Dette kunne ifølge utvalget være et argument for å vurdere høyere satser for utbetaling av bidragsforskudd.

Ellingsæterutvalget viste til at satsene for bidragsforskudd opprinnelig lå på samme nivå som satsene for barnepensjon når en eller begge av foreldrene er døde, men senere har utviklet seg forskjellig.7 Utvalget viste til at utvalget som kort tid i forveien hadde utredet etterlatteytelsene i folketrygden som en del av pensjonsreformen, foreslo å styrke folketrygdens ytelser til etterlatte barn, og begrunnet dette med at barnepensjon og bidragsforskudd er alternative ytelser.8

Regjeringen foreslo høsten 2017 å avvikle det reduserte forskuddet fra 1. januar 2018 slik at gruppen med høyest inntekt ikke lenger skulle ha rett til bidragsforskudd.9 Forslaget var begrunnet i et ønske om å spisse ordningen mot de forsørgerne som har de laveste inntektene. Stortinget sluttet seg ikke til forslaget, og stønaden ytes i dag fortsatt etter tre satser, redusert forskudd (830 kroner per barn per måned), ordinært forskudd (1 250 kroner per barn per måned) eller forhøyet forskudd (1 670 kroner per barn per måned).10

13.5 Tall og statistikk om barnebidrag og bidragsforskudd

13.5.1 Utviklingen i det offentlige systemet

Navs statistikk om barnebidrag omfatter bare statistikk over de som velger offentlig fastsettelse av barnebidrag, og ikke de som har inngått privat avtale om barnebidrag, som omfatter om lag 55 prosent av delte familier.11

Per juni 2020 var det 57 377 bidragspliktige og 63 173 bidragsmottakere som benyttet seg av Navs tjenester, og det var 86 973 barn som fikk utbetalt barnebidrag eller bidragsforskudd gjennom det offentlige systemet. Av alle barn bosatt i Norge, utgjør dette 7,5 prosent. Andelen er høyest blant de eldste barna, med 12 prosent av alle barn mellom 15 og 17 år, mot 3 prosent for de under 6 år.

Antallet bidragsmottakere og bidragspliktige som benytter offentlig fastsettelse, har lenge vist en nedgang. Sammenlignet med juni 2011 har både antallet bidragspliktige og bidragsmottakere gått ned med om lag 30 prosent, mens antall barn har hatt en nedgang på 29 prosent.

De aller fleste bidragspliktige i det offentlige systemet er menn (84 prosent) og de fleste bidragsmottakerne er kvinner (91 prosent). Flesteparten av både de bidragspliktige og bidragsmottakerne er i aldersgruppen 40 år eller eldre (henholdsvis 58 og 49 prosent). Det er i gjennomsnitt 1,5 barn per bidragspliktig og 1,4 barn per bidragsmottaker.

Bidragsforskudd utbetales dersom barnebidraget ikke betales, eller dersom barnebidraget er fastsatt lavere enn det bidragsmottaker har rett på i bidragsforskudd, se punkt 13.3.3. Ifølge Navs statistikk hadde 69 prosent av barna innvilget bidragsforskudd i tillegg til barnebidrag, mens de resterende 31 prosentene bare hadde fastsatt barnebidrag. Av de barna som mottar bidragsforskudd, mottok 49 prosent ordinært forskudd, 19 prosent redusert forskudd og 33 prosent forhøyet forskudd, hvorav 15 prosent mottok forhøyet forskudd for barn fylt 11 år.

Tabell 13.1 Barn som får barnebidrag gjennom det offentlige, etter alder og størrelsen på det gjennomsnittlige bidraget (kroner)

Tallet på barn | Gjennomsnittlig bidrag per måned (kroner) | |

|---|---|---|

Barn 0–5 år | 9 569 | 1 835 |

Barn 6–10 år | 22 438 | 1 996 |

Barn 11–14 år | 25 033 | 2 152 |

Barn 15–17 år | 21 303 | 2 479 |

Barn 18+ | 2 438 | 4 227 |

Kilde: Prop. 1 S (2020–2021) for budsjettåret 2021, Barne- og familiedepartementet, Del 2, kapittel 4, Programkategori 11.10 Familie og oppvekst. Tallene er fra Arbeids- og velferdsdirektoratet per utgangen av april 2020. Tallene omfatter ikke barn med ukjent far, barn som ikke har fått fastsatt barnebidrag, og barn med barnebidrag i utenlandsk valuta.

13.5.2 Satser og inntektsgrenser for bidragsforskudd

Bidragsforskudd ytes etter tre satser, redusert forskudd (830 kroner per barn per måned), ordinært forskudd (1 250 kroner per barn per måned) eller forhøyet forskudd (1 670 kroner per barn per måned). Mottakerne med de laveste inntektene får utbetalt et tillegg på en tredjedel av ordinær forskuddssats hvis barnet er over 11 år (totalt 2 090 kroner per barn over 11 år per måned). I forskrift om gjennomføringen av bestemmelsene om inntektsprøving av forskudd er det fastsatt inntektsgrenser for de ulike satsene, se punkt 13.3.3.

Tabell 13.2 Inntektsgrense for bidragsforskudd for gifte/samboende

Antall barn | Forhøyet forskudd | Ordinært forskudd | Redusert forskudd |

|---|---|---|---|

1 | 297 500 kr og lavere | 297 501–360 800 kr | 360 801–534 400 kr |

2 | 297 500 kr og lavere | 297 501–429 900 kr | 429 901 –534 400 kr |

3 | 297 500 kr og lavere | 297 501–499 000 kr | 499 001 –534 400 kr |

4 og flere | 297 500 kr og lavere | 297 501–534 400 kr |

Kilde: nav.no (familie-statistikk). Tabellen viser inntektsgrenser som gjelder fra 1. juli 2020 for krav på redusert forskudd, ordinært forskudd eller forhøyet forskudd. Årsinntekt på 297 500 kroner og lavere gir rett til forhøyet forskudd, mens årsinntekt over 534 400 kroner ikke gir rett til forskudd.

Tabell 13.3 Inntektsgrense for bidragsforskudd for enslig forsørger

Antall barn | Forhøyet forskudd | Ordinært forskudd | Redusert forskudd |

|---|---|---|---|

1 | 297 500 kr og lavere | 297 501–468 500 kr | 368 501–534 400 kr |

2 | 297 500 kr og lavere | 297 501–534 400 kr | |

3 | 297 500 kr og lavere | 297 501–534 400 kr | |

4 og flere | 297 500 kr og lavere | 297 501–534 400 kr |

Kilde: nav.no (familie-statistikk). Tabellen viser inntektsgrenser som gjelder fra 1. juli 2020 for krav på redusert forskudd, ordinært forskudd eller forhøyet forskudd. Årsinntekt på 297 500 kroner og lavere gir rett til forhøyet forskudd, mens årsinntekt over 534 400 kroner ikke gir rett til forskudd.

Utbetalingene til bidragsforskudd gikk betydelig ned i 2003 da bidragsreformen ble gjennomført og bidragsforskudd ble en inntektsprøvd ytelse. Utbetalingene til bidragsforskudd har fortsatt å gå ned hvert år siden reformen, og utgiftene forventes fortsatt å gå nedover de kommende årene. Antall barn med rett til bidragsforskudd er ventet å gå ned med 4,5 prosent fra 2019 til 2020 og med ytterligere 2,5 prosent i 2021.12

13.6 Rapport fra SIFO – vurdering av kostnadsnivået på barnets fastsatte forbruksutgifter

13.6.1 Innledning

For å kunne vurdere spørsmålet i mandatet om hvorvidt kostnadsnivået som ligger til grunn for beregningen av barnebidragets størrelse, gir et godt bilde av hva barn i ulike aldersklasser koster, har forbruksforskningsinstituttet SIFO på oppdrag fra utvalget utarbeidet et notat med utredninger og vurderinger av referansebudsjettet som grunnlag for beregninger av kostnader knyttet til barn. Notatet er inntatt som digitalt vedlegg til denne utredningen.13

SIFOs hovedkonklusjon er at referansebudsjettet slik det er implementert i systemet for fastsettelse av barnebidraget, er akseptabelt. Referansebudsjettet er brukt på en måte som i all hovedsak er i overensstemmelse med intensjonen som ligger til grunn for beregning av barnebidrag – det vil si at det er barns forbruksbehov individuelt og på husholdningsnivå, som beregnes. Det påpekes i SIFOs notat at den mest nærliggende tilnærmingen til beregning av konkrete beløp for kostnader, kan være direkte empirisk registrering som grunnlag for et statistisk mål som en sjablong i bidragsordningen.

SIFO har imidlertid systematiske definisjoner av forbruksutgifter. Disse tar utgangspunkt i forbrukerens behov og hvor mye det koster å tilfredsstille disse behovene i dagens samfunn. SIFO viser til at mangel på representative data om barneforbruk, datamateriale kun på husholdsnivå og andre utfordringer ved empiriske alternativer, gjør at SIFOS systematiske definisjoner er det beste alternativet. Referansebudsjettet følger samfunnsutviklingen og gjennomfører jevnlig oppdateringer av forbruksbehov på grunnlag av forbrukernes oppfatninger om hva et akseptabelt forbruk inneholder. Referansebudsjettet er den eneste systematiske og faglig begrunnede sjablong for forbruksutgifter, og er ifølge SIFO trolig det beste datagrunnlaget som finnes per i dag for denne type beregninger. SIFOs konklusjon er at beregning av barnebidraget med grunnlag i referansebudsjettet bidrar til at de fleste alminnelige forbruksbehov til barn dekkes.

13.6.2 Utfordringer

I SIFO-notatet er det ett forbehold til denne konklusjonen. Referansebudsjettet er et husholdningsbudsjett, og det er åpenbare utfordringer knyttet til å isolere kostnader ved å ha barn. Referansebudsjettets skille mellom individ- og husholdsspesifikke forbruksområder, samt innføring av stordriftseffekt, gjør det vanskelig å estimere kostnader ved hvert enkelt barn. For de individspesifikke forbruksområdene er det forholdsvis uproblematisk å beregne kostnadene for barn i ulike aldersgrupper. Dette gjelder for ett barn. Når det er flere barn i husholdet, beregnes det en stordriftseffekt, det vil si at det skjer en reduksjon i det individuelle forbruket på 20 prosent når det kommer flere barn inn i husholdet. Dette er en prosess på husholdsnivå. Beregningen av denne effekten, både størrelsen og i forhold til antall personer i husholdet, er under vurdering av SIFO, men foreløpig uavklart i referansebudsjettet.

Stordriftseffekten beregnes ikke i dag i barnebidraget. Gitt usikkerheten er det ifølge SIFO ikke urimelig å fortsatt utelate stordriftseffekten i barnebidraget, men det påpekes at dette sannsynligvis vil overestimere kostnader i hushold med flere barn.

I notatet påpekes det videre at det innen de husholdsspesifikke forbruksområdene er vanskeligere å identifisere de typiske barnekostnadene. Det ligger en forutsetning her om at kostnadsøkningen er knyttet til antall personer, uavhengig av disse personenes alder. Det vil si at for eksempel en 5-åring vektes likt som en voksen person. Denne forutsetningen er problematisk, og kan ikke løses på en tilfredsstillende måte slik budsjettet er konstruert per i dag. Selv om beløpene det her er snakk om er små, er dette, slik SIFO ser det, viktige prinsipielle svakheter ved referansebudsjettet og følgelig også i barnebidragssjablongen.

En annen svakhet ved referansebudsjettet som SIFO påpeker, er at utgifter som feiringer, bursdager og gaver, utstyrskrevende fritidsaktiviteter, samt å spise ute og ferier ikke er inkludert i referansebudsjettet. Det skyldes ifølge SIFO at kostnadene for slikt forbruk varierer mye. Utgangspunktet for referansebudsjettet er at det skal vise kostnader ved å opprettholde et rimelig forbruksnivå. Med et rimelig forbruksnivå menes et forbruk som kan godtas av folk flest. Forbruket er akseptabelt i den forstand at de fleste nordmenn kan leve på dette nivået uten å skille seg for mye ut. SIFO påpeker at noen utgifter og forbruk ikke er inkludert i budsjettet og dermed ikke ivaretas av barnebidraget. SIFOs anbefaling er å utvikle et referansebudsjett som særlig tar vare på barn og unges aldersspesifikke behov for bursdagsfeiring og andre feiringer samt å utvikle et budsjett som tillater enkel utespising for barn, unge og foreldrene deres. Barnebidraget bør ifølge SIFO inkludere utgifter til feiringer som for eksempel barnebursdager og enkel utespising for å ivareta barn og unges behov.

I SIFO-notatet pekes det videre på at det er behov for mer forskning på kostnader forbundet med deltagelse i organiserte fritidsaktiviteter. Deltagelse i fritidsaktiviteter er forbundet med betydelig jevnaldrendeeffekt både for typen aktivitet og mengden aktiviteter, og vil dessuten avhenge av lokale tilbud til barn og unge. Det er ifølge SIFO vanskelig å se for seg hvordan det offentlige kan ivareta variasjon i deltagelse fra sted til sted. I den forbindelse kan det offentliges satsing på unges deltagelse i fritidsaktiviteter rettes mot barn i enslig forsørgerhusholdninger. SIFO mener det likevel er et behov for å oppdatere referansebudsjettets beregninger av kostnader forbundet med fritidsaktiviteter knyttet til merkostnader til stevner, cuper, samlinger og reiser, og å se på utstyrspakker for ulike aktiviteter.

Å reise på ferie er for de fleste en del av en vanlig oppvekst. I den forbindelse påpeker SIFO at det er verdt ta med i betraktningen at en av fem enslige foreldre ikke har råd til å betale for en ukes ferie. SIFO peker på at et forslag kunne være å inkludere et rimelig forbruksnivå for feriereiser i referansebudsjettet. Imidlertid er det etter deres syn vanskelig å se hvordan det offentlige barnebidraget skal bidra til å dekke utgifter til feriereiser. I den forbindelse viser også SIFO til at hovedinntrykket fra fokusgruppediskusjonene var at det er andre utgifter, og da særlig boutgifter, som bidrar til økonomiske utfordringer for enslige forsørgere, og som gjør store utgifter slik som feriereiser vanskelig å få til.

SIFO understreker at når de sammenligner referansebudsjettes beregninger av utgifter til mat og drikke, klær og sko, personlig pleie, fritid og media med empirisk forbruk, har enslige forsørgere betydelige utfordringer med å dekke barns forbruksbehov sammenlignet med par. Deres undersøkelser har avdekket at dette gjelder enslige forsørgere med en vanlig lønnsinntekt og at det i stor grad skyldes høye boligutgifter. Utgifter til bolig tar en stadig større andel av husholdningers disponible inntekter. Utgifter til bolig utover forbruksposten «møbler» er ikke inkludert i referansebudsjettet fordi det er store geografiske variasjoner i boutgifter i Norge. SIFO har ikke i notatet gjennomført en systematisk analyse av utgifter til bolig, men oppfordrer til en gjennomgang av boligkostnadsberegningen, geografiske prisforskjeller og vektingen av stordriftsfordeler. I den forbindelse er det verdt å påpeke at det kan være aldersspesifikke utfordringer ved boligens størrelse. Det uttrykkes at det er behov for en systematisk gjennomgang av hvilken betydning boligutgifter har for barn og unges forbruksbehov.14 Ifølge notatet er det igangsatt et arbeid med å inkludere boligkostnader i referansebudsjettet, slik at det kan utvikles en beregningsmodell som tar hensyn til geografiske prisforskjeller for eie og leie av bolig.

13.6.3 Samværsfradrag

SIFO vurderer at de tekniske beregningene som involverer referansebudsjettet i beregning av samværsfradrag er uproblematiske. Det påpekes imidlertid at det er prinsipielt problematisk å brekke budsjettets månedsbeløp opp i kostnader per dag, hovedsakelig fordi det gir inntrykk av at beregningene er mer presise enn det de faktisk er. SIFOs konklusjon er at det er vanskelig å se hvordan dette kan gjøres på en annen måte, og at praksisen kan forsvares.

13.7 Nordisk rett

13.7.1 Innledning

Barnebidrag er i utgangspunktet et privatrettslig anliggende, og i samtlige nordiske land er det en ambisjon at barnebidrag i første rekke skal avtales privat mellom foreldrene, og ikke fastsettes av myndighetene eller domstolene. Samtidig taler hensynet til barnet, og hensynet til foreldrene der det er konflikt eller vanskelig økonomi, for at det offentlige likevel fastsetter barnebidraget i enkelte tilfeller. Det er valgt delvis ulike løsninger i de nordiske landene.

13.7.2 Danmark

Som følge av den familierettslige reformen i Danmark er det i noen tilfeller familieretten som treffer avgjørelse om barnebidrag. Videre kan Familieretshusets avgjørelse bringes inn for familieretten. De materielle regler om barnebidrag ble ikke endret ved reformen i 2019.

Avgjørelse om barnebidrag treffes som utgangspunkt av Familieretshuset, jf. § 26 i lov om Familieretshuset. Det gjelder imidlertid ikke dersom saken inneholder kompliserende juridiske eller faktiske problemstillinger, som kompliserte spørsmål om internasjonal kompetanse (jurisdiksjon). Slike saker skal Familieretshuset bringe inn for familieretten til avgjørelse, jf. § 27, stk. 2, nr. 1, i lov om Familieretshuset. Likeledes treffes avgjørelse av familieretten dersom saken behandles sammen med for eksempel en sak om foreldreansvar, hvor avgjørelsen treffes av familieretten, jf. § 27, stk. 2, nr. 3.

Dersom avgjørelse i saken treffes av Familieretshuset, kan avgjørelsen etter § 39 i lov om Familieretshuset bringes inn for familieretten. Anmodningen om at avgjørelsen skal bringes inn for retten, skal rettes til Familieretshuset innen fire uker etter at parten har fått meddelelse om avgjørelsen. Dette følger av § 41, stk. 1, i lov om Familieretshuset.

For øvrig er dansk rett beskrevet slik i Prop. 58 L (2016–2017) Endringer i barnelova (barnebidrag og bidrag etter fylte 18 år):

Etter dansk rett kan det offentlige fastsette barnebidrag til barn under 18 år dersom en forelder ikke oppfyller forsørgelsesplikten sin. Etter gjeldende praksis skal det ved fastsettelsen av barnebidrag foretas en vurdering av hvor mye barnet oppholder seg hos foreldrene og hvor fast ordningen er. Hvis barnet oppholder seg noenlunde like mye hos hver av foreldrene, vil utgangspunktet være at begge foreldrene oppfyller forsørgelsesplikten overfor barnet. Det inngår også som en del av vurderingen om foreldrene deltar i den daglige forsørgelsen av barnet. Hvem betaler for eksempel de større faste utgifter som barnehage, skolegang, fritidsaktiviteter og lignende, og hvem kjøper tøy, betaler mobiltelefon, gir lommepenger etc. Utgifter til reiser og større ting som har karakter av gaver har mindre betydning, men kan inngå i den samlede vurderingen.

Det er som utgangspunkt ikke tale om at utgiftene til hver av foreldrene skal sammenholdes, men at det skal vurderes om en forelder oppfyller sin plikt til å forsørge barnet ut i fra barnets konkrete behov. Er det tilfelle, kan det ikke fastsettes bidrag. Dette gjelder selv om det er stor forskjell i foreldrenes faktiske utgifter til forsørgelsen av barnet. Det inngår også i vurderingen om en av foreldrene mottar børnetilskud og børn- og ungeydelse til barnet. Foreldrenes øvrige økonomiske forhold legges det normalt ikke avgjørende vekt på. Spørsmål om samvær kan ha mindre betydning, for eksempel hvis barnet har flyttet hjemmefra og har etablert egen bolig.

Etter det utvalget er kjent med pågår det et lovarbeid for å endre reglene om barnebidrag etter mønster av blant andre den norske modellen.

13.7.3 Sverige

Et underhållsbidrag (barnebidrag) kan ikke fastsettes administrativt i Sverige og partene må derfor enten inngå en privat avtale om barnebidrag eller be retten avgjøre saken. I de fleste tilfellene inngår partene private avtaler. Svensk rett er beskrevet slik i Prop. 58 L (2016–2017) Endringer i barnelova (barnebidrag og bidrag etter fylte 18 år):

Foreldrenes underholdsplikt for barna sine er regulert i kap. 7 i föräldrabalken. Foreldre skal sørge for underholdet av barnet ut fra hva som er barnets behov og foreldrenes samlede økonomiske evne. Underholdsplikten opphører som hovedregel når barnet fyller 18 år. Foreldre har imidlertid underholdsplikt for barnet også etter dette tidspunkt dersom barnet går på skole, men ikke lenger enn til barnet fyller 21 år. […]

Hver av foreldrene skal etter sin økonomiske evne betale sin andel av kostnaden til barnets underhold. Underhållsbidraget (barnebidraget) fastsettes ved dom eller avtale. Når barnebidraget fastsettes kan det bestemmes at den bidragspliktige får beholde et beløp til eget, samboers og hjemmeboende barn (egne barn i egen husstand) etter en lovbestemt standardberegning. Hvis en forelder som skal betale barnebidrag har hatt barnet boende hos seg i en lovbestemt sammenhengende periode eller et bestemt antall døgn i måneden, har forelderen rett til et samværsfradrag i bidraget.

Försäkringskassan er den myndighet som i praksis bistår foreldrene med informasjon om underhold av barn. Försäkringskassan håndterer også underhållsstöd (bidragsforskudd) som den forelderen som ikke får underhållsbidrag (barnebidrag), kan få. På Försäkringskassans nettsider gis følgende informasjon:

[…] om ni kommit överens om ett underhållsbidrag har du rätt att göra avdrag om barnet sover hos dig minst fem nätter i sträck. Du får också göra avdrag om barnet sover hos dig minst sex nätter under en kalendermånad. De nätterna behöver inte vara i sträck.

Du får göra avdrag för 1/40 per dag av det belopp du betalar per månad. Om du till exempel betalar 1 300 kronor i månaden i underhållsbidrag så ska du betala 32 kronor mindre per dag som barnet bor hos dig. […]

Om barnet bor tillfälligt hos dig under återkommande perioder kan du och den andra föräldern skriva ett nettoavtal. Det betyder att ni räknar av umgänget från det du ska betala i underhållsbidrag varje månad.15